Rápido: H&M. Más rápido: Zara. Más rápido: Shein. Es una progresión que ha cambiado el consumismo, ha acelerado la producción textil y, de paso, ha perjudicado a la economía. Zara desbarató a H&M y luego Shein desbancó a ambas. Ahora, H&M ha pasado a la ofensiva en un esfuerzo por recuperar la ventaja que una vez tuvo.

La esperanza es recuperar a los millones de consumidores que han seguido el camino de Zara y Shein. Todo se reduce a los ejes X e Y de dos ideas contrapuestas: la economía y el impacto medioambiental.

La moda rápida y el athleisure tienen consecuencias; los plásticos no estaban pensados para ser usados y desechados impunemente.

El futuro de la moda se debate entre puras contradicciones: una joven generación de compradores afirma querer preservar el medio ambiente. Pero si a este ideal le añadimos lo que compran en realidad, nos damos cuenta de que hay fisuras en su filosofía colectiva de "salvar el planeta". A menudo se hace referencia a la Generación Z como el segmento de consumidores más concienciado con la sostenibilidad y el medio ambiente. También están impulsando el auge de Shein, la mayor empresa de moda rápida de la historia. Zara y H&M eran pequeños minoristas en comparación. Un estudio de caso de la Harvard Business School de 2021 explicaba cómo Inditex, la empresa matriz de Zara, innovó en torno a la eficiencia de la cadena de suministro para producir productos más rápidos y más acordes con las tendencias.

Zara fue la marca más antigua y más grande del Grupo, representando alrededor del 69% de las ventas, o 18.000 millones de euros en 2018. La clave del éxito de Zara es un modelo de negocio innovador basado en una cadena de suministro muy ágil y una rápida rotación de la mercancía. Zara diseña, produce y entrega nuevos artículos a las tiendas en menos de tres semanas, lo que le permite actualizar constantemente sus colecciones y adaptarse a los cambiantes gustos de los clientes.

Apenas dos años después de que se escribiera este caso, Zara mira hacia arriba con una marca infantil: Shein es Zara con esteroides. Y a la Generación Z le encanta. Shein se ha convertido en una de las favoritas de TikTok, donde los usuarios comparten hauls de la marca de vestidos de 15 dólares, shorts de 10 dólares y tops de 5 dólares. Las prendas son baratas y modernas, diseñadas para ser usadas una sola vez, publicadas en las redes sociales y desechadas. El concepto no es nuevo, pero con la tendencia hacia la sostenibilidad, se suponía que iba a pasar de moda. En cambio, la idea tiene más fuerza.

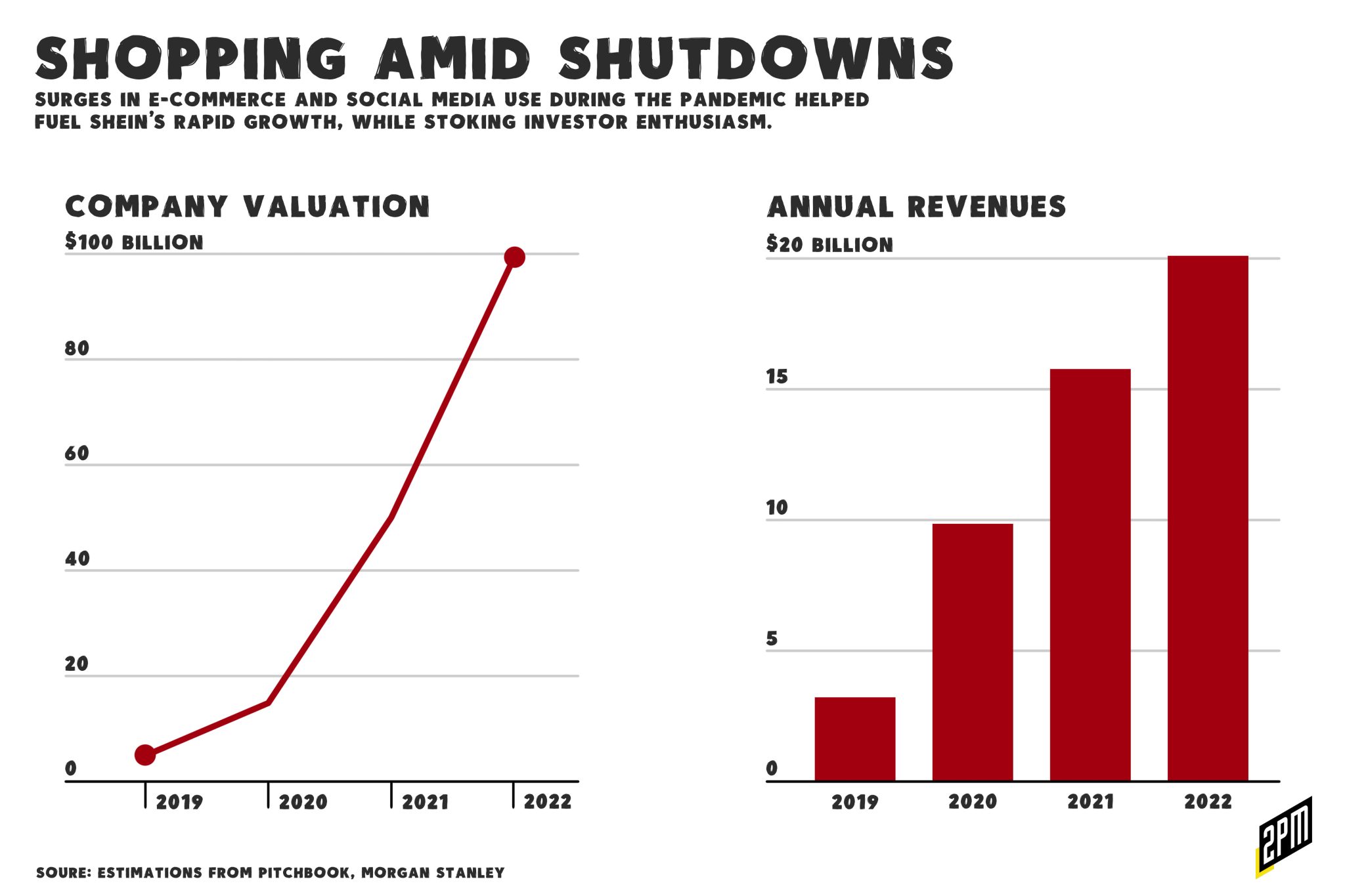

La magnitud de Shein es difícil de comprender. La operación es más secreta que la mayoría, pero lo que es evidente es que somos más conscientes que nunca de las consecuencias. Hay aspectos negativos muy tangibles en la moda rápida y el athleisure; los plásticos no estaban pensados para ser usados y desechados impunemente. El 31 de mayo, Fortune publicó un artículo sobre Shein en el que se describían los hechos:

Los inversores mundiales, para los que cada vez está más de moda defender normas estrictas en materia medioambiental, social y de gobernanza (ESG), también están encantados. Han disparado la valoración de Shein hasta los 100.000 millones de dólares, convirtiéndola en la tercera startup más valiosa del mundo, por detrás de ByteDance, la matriz china de TikTok, y SpaceX, de Elon Musk. Shein vale ahora más que H&M e Inditex, la matriz de Zara, juntas, según Bloomberg.

Pero si bien el innovador modelo de negocio de Shein puede reducir los precios para los consumidores, los vigilantes se quejan de que Shein ha construido su imperio de la ropa sobre la base de mano de obra barata, productos de imitación, y el software de diseño impulsado por la I.A. que anima a los consumidores a deshacerse de trajes viejos a un ritmo que es malo para el planeta. Estas quejas, junto con la reciente ralentización del comercio electrónico, hacen que el dominio continuado de la empresa esté lejos de ser seguro.

La posición de Fortune de que, en otras palabras: "El impacto de Shein en el medio ambiente acabará provocando su perdición" es, en el mejor de los casos, errónea. ¿Por qué? Existe una disonancia cognitiva en el mercado objetivo de la moda rápida. ¿Se puede salvar el planeta mientras se compran vestidos de 13 dólares para Instagram? Hasta ahora, las empresas de moda rápida sólo han perdido su dominio cuando han sido sustituidas por empresas más rápidas que pueden regurgitar tendencias a precios más bajos. Que las nefastas prácticas de Shein pasen desapercibidas para los clientes o se ignoren voluntariamente no importa en última instancia. Los clientes que se sienten atraídos por la ropa por su precio asequible no suelen ser los mismos que se paran a preguntar por qué una prenda cuesta tan poco. Lo que sí importa es la evidencia final de que, ante las opciones baratas, los consumidores jóvenes se decantan por la moda rápida.

El auge de Shein se debe a una combinación de factores. Las redes sociales han acelerado los ciclos de tendencias de la moda. La moda sostenible es prohibitivamente cara y los cambios en el consumismo han determinado para muchos que la moda no es una inversión, al menos no en términos de tendencias. A menudo se responsabiliza a los consumidores de "votar con su dinero" cuando se trata de animar a las empresas a ser más sostenibles, pero esto nunca ha sido del todo cierto. Los clientes compran lo que es fácil y asequible, sobre todo cuando son jóvenes.

La propia Shein es una caja negra. Poco se hace público sobre cómo se abastece y fabrica su ropa, pero las cifras y los precios hablan por sí solos. La empresa ha empezado a hablar de sus esfuerzos en pro de la sostenibilidad. Vogue lo llama "lavado verde":

Cada semana llegan al mercado de Kantamanto 15 millones de prendas procedentes de países del Norte, lo que diezma la industria textil local.

Contrató a un jefe global de ESG y recientemente anunció un fondo de 50 millones de dólares que se destinará a compensar su impacto medioambiental y a gestionar su problema de residuos. Es una gota de agua de 50 millones de dólares que apenas deshará una pizca de lo que Shein ha desatado en el mercado de TikTok, Snapchat, Instagram y los leales a las Kardashian. Esta semana ha recibido elogios por asociarse con la Fundación OR, a la que donará 15 millones de dólares en tres años para combatir el desperdicio de ropa en Accra (Ghana), donde va a parar mucha ropa desechada.

No es más que una distracción de la realidad del impacto en los vertederos. Shein denunciando el despilfarro y donando fondos para llamar la atención sobre la causa puede ser percibido como poco sincero. Por suerte para ellos, H&M está haciendo algo parecido, comprometiendo 250 millones de dólares junto con Lululemon en nombre de la nueva organización que sucedió a Aii:

"Lo que intentamos demostrar es que este es el centro de gravedad de todo el trabajo por el clima, y que todos, desde Textile Exchange a Fashion for Good, pasando por muchos otros, que trabajan para reducir las emisiones de carbono, idear soluciones y ponerlas a prueba, se benefician de ello", afirmó. "Se trata de un 'nosotros' colectivo. No se trata de dárselo a Aii, ni de destinarlo a otros trabajos sobre el clima. Se trata de crear un fondo central común con el que todos podamos empezar a buscar un enfoque más consolidado en lugar de fragmentar el trabajo de proyectos que no se comunican entre sí y duplican esfuerzos".

Lo que resolverá el problema de Shein no son las donaciones, las relaciones públicas o el reconocimiento de las malas acciones. La solución más fructífera será la tendencia de los medios sociales a alejarse de la moda rápida y acercarse a la sostenibilidad. Pero no se puede confiar en los clientes de la Generación Z para solucionar este problema. Es hora de aceptar que ningún cliente bienintencionado puede detener la máquina de la venta al por menor deseada por millones de personas, ya que aparecen nuevas tendencias y TikTok las difunde para que todos las emulen.

Por el equipo de 2PM