Rápido: H&M. Mais rápido: Zara. Mais rápido: Shein. É uma progressão que mudou o consumismo, acelerou a produção têxtil e, ao mesmo tempo, prejudicou a economia. A Zara desestabilizou a H&M e depois a Shein desbancou as duas. Agora, a H&M partiu para a ofensiva em um esforço para recuperar a vantagem que já teve.

A esperança é reconquistar os milhões de consumidores que seguiram o caminho da Zara e da Shein. Tudo se resume aos eixos x e y de duas ideias concorrentes: economia e impacto ambiental.

Há consequências para o fast-fashion e o athleisure; os plásticos não foram feitos para serem usados e descartados impunemente.

A conversa sobre o futuro da moda é de pura contradição: uma geração jovem de compradores diz que quer preservar o meio ambiente. Se compararmos esse ideal com o que eles realmente compram, veremos que há rachaduras em sua filosofia coletiva de "salvar o planeta". A Geração Z é frequentemente citada como o segmento de consumidores mais consciente em relação à sustentabilidade e ao meio ambiente. Eles também estão alimentando a ascensão da Shein, a maior empresa de fast fashion da história. A Zara e a H&M eram pequenas varejistas em comparação. Um estudo de caso da Harvard Business School de 2021 explicou como a Inditex, a empresa controladora da Zara, inovou em relação à eficiência da cadeia de suprimentos para produzir produtos mais rápidos e mais alinhados com as tendências.

A Zara era a maior e mais antiga marca do Grupo, representando cerca de 69% das vendas, ou € 18 bilhões em 2018. No centro do sucesso da Zara estava um modelo de negócios inovador, baseado em uma cadeia de suprimentos muito ágil e no rápido retorno das mercadorias. A Zara desenhava, produzia e entregava novos itens às lojas em menos de três semanas, o que lhe permitia atualizar constantemente suas coleções e se adaptar às mudanças no gosto dos clientes.

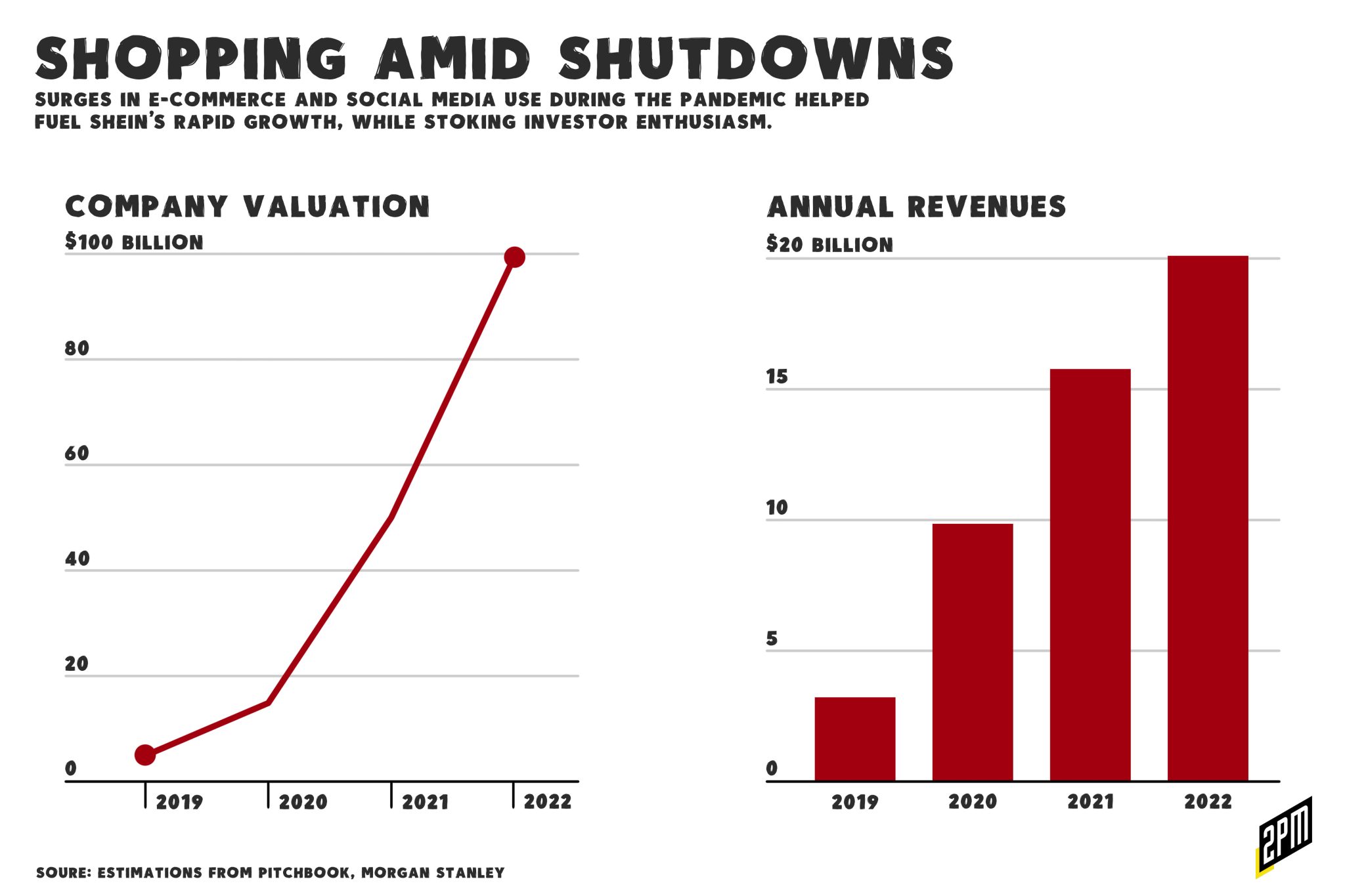

Apenas dois anos depois que esse caso foi escrito, a Zara agora está olhando para cima, para uma marca infantil: Shein é a Zara com esteroides. E a Geração Z adora isso. A Shein se tornou uma das favoritas no TikTok, onde os usuários compartilham compras da marca de vestidos de US$ 15, shorts de US$ 10 e blusas de US$ 5. As roupas são baratas e modernas, criadas para serem usadas uma única vez, postadas nas mídias sociais e descartadas. O conceito não é novo, mas com a tendência de sustentabilidade, ele deveria estar saindo de moda. Em vez disso, a ideia é mais poderosa.

A escala da Shein é difícil de entender. A operação é mais secreta do que a maioria, mas o que é evidente é que estamos mais conscientes do que nunca das consequências. Há pontos negativos muito tangíveis no fast-fashion e no athleisure; os plásticos não foram feitos para serem usados e descartados impunemente. A Fortune escreveu um artigo aprofundado sobre a Shein em 31 de maio, apresentando a narrativa:

Os investidores globais, para os quais está cada vez mais na moda defender altos padrões em questões ambientais, sociais e de governança (ESG), estão igualmente encantados. Eles aumentaram a avaliação da Shein para US$ 100 bilhões, tornando-a a terceira startup mais valiosa do mundo, atrás da ByteDance, a matriz chinesa da TikTok, e da SpaceX de Elon Musk. A Shein agora vale mais do que a H&M e a Inditex, a empresa controladora da Zara, juntas, de acordo com a Bloomberg.

Mas, embora o modelo de negócios inovador da Shein possa baixar os preços para os consumidores, os observadores reclamam que a Shein construiu seu império de roupas com base em mão de obra barata, produtos falsificados e software de design orientado por IA que incentiva os consumidores a se desfazerem de roupas velhas a taxas que são ruins para o planeta. Essas queixas, juntamente com a recente desaceleração do comércio eletrônico, tornam a continuidade do domínio da empresa pouco certa.

A posição da Fortune de que, em outras palavras: "O impacto da Shein sobre o meio ambiente acabará por levá-la à ruína" é, na melhor das hipóteses, errônea. Por quê? Há uma dissonância cognitiva no mercado-alvo do fast fashion. É possível salvar o planeta enquanto se compra vestidos de US$ 13 para o Instagram? Até agora, as empresas de fast fashion só perderam o domínio quando foram substituídas por empresas mais rápidas que podem regurgitar tendências a preços mais baixos. O fato de as práticas nefastas da Shein não serem percebidas pelos clientes ou serem deliberadamente ignoradas não importa, no final das contas. Os clientes que são atraídos pelas roupas por causa de seu preço acessível normalmente não são os mesmos que param para perguntar por que uma peça de roupa custa tão pouco. O que importa, de fato, é a evidência de que, diante de opções baratas, os jovens consumidores comprarão fast fashion.

O que está por trás do crescimento da Shein é uma combinação de fatores. A mídia social acelerou os ciclos de tendências da moda. A moda sustentável é proibitivamente cara e as mudanças nas marés do consumismo determinaram, para muitos, que a moda não é um investimento, pelo menos não em termos de tendências. Os consumidores geralmente são responsabilizados por "votar com seus dólares" quando se trata de incentivar as empresas a serem mais sustentáveis, mas isso nunca foi totalmente verdade. Os clientes compram o que está disponível de forma fácil e econômica, principalmente quando são jovens.

A própria Shein é uma caixa preta. Pouco é divulgado sobre como ela obtém e fabrica suas roupas, mas os números e as etiquetas de preço falam por si. A empresa começou a se manifestar sobre - entre todas as coisas - seus esforços de sustentabilidade. A Vogue chama isso de greenwashing:

A cada semana, 15 milhões de peças de vestuário chegam ao Mercado de Kantamanto vindas de países do Norte Global, dizimando o setor têxtil local.

Ela contratou um diretor global de ESG e anunciou recentemente um fundo de US$ 50 milhões que será usado para compensar seu impacto ambiental e lidar com seu problema de resíduos. Isso é uma gota d'água de US$ 50 milhões que não vai desfazer nem um pouco do que a Shein lançou no mercado do TikTok, Snapchat, Instagram e dos fiéis da Kardashian. Esta semana, a empresa foi elogiada pela parceria com a OR Foundation, que doará US$ 15 milhões em três anos para combater o desperdício de roupas em Acra, Gana, onde muitas roupas descartadas vão parar.

Isso nada mais é do que um desvio da realidade do impacto sobre os aterros sanitários. O fato de a Shein chamar a atenção para o desperdício e doar fundos para chamar a atenção para a causa pode ser percebido como falso. Felizmente para eles, a H&M está fazendo algo semelhante, comprometendo-se a doar US$ 250 milhões, juntamente com a Lululemon, em nome da nova organização que sucedeu a Aii:

"O que estamos tentando demonstrar é que este é o centro de gravidade de todo o trabalho climático e que todos, desde a Textile Exchange até a Fashion for Good e muitos outros, que estão trabalhando para reduzir o carbono e encontrar soluções e colocá-las em prática, são todos beneficiários disso", disse ele. Esse é um "nós" coletivo. Não se trata de dar o dinheiro para a Aii, e ele não será destinado a outros trabalhos climáticos. Trata-se da criação de um fundo central comum, por meio do qual todos nós podemos começar a analisar uma abordagem mais consolidada, em oposição à fragmentação do trabalho de projetos que não se comunicam entre si e duplicam esforços."

O que resolverá o problema da Shein na moda não são as doações, as relações públicas ou o reconhecimento de irregularidades. A solução mais proveitosa será a tendência da mídia social de se afastar da moda rápida e se aproximar da sustentabilidade. Mas não é possível confiar nos clientes da Geração Z para resolver esse problema. É hora de aceitar que nenhum cliente bem-intencionado pode parar a máquina de varejo desejada por milhões de pessoas, à medida que novas tendências surgem e o TikTok as transmite para que todos as imitem.

Pela equipe do 2PM