Este informe está destinado exclusivamente a Miembros ejecutivos, para facilitarle la afiliación, puede hacer clic a continuación y acceder a cientos de informes, a nuestra lista DTC Power List y a otras herramientas que le ayudarán a tomar decisiones de alto nivel.

No. 295: Asymmetrical Warfare

The truth is somewhere in the middle. It involves nuance and an unbiased view at the industry as whole to understand what’s occurring, as things change with light speed. The recent article in The Economist paints a pretty picture of a DTC industry. The industry, as a whole, is a lot more difficult than newly-minted retail entrepreneurs would like to think. Two things can be true: (1) stodgy old brands are run by career executives that don’t understand agility or innovation (2) most DTC brands will fail because they are run by former management consultants or recent MBA grads who do not value the powers of brand, relationships, and community.

Asymmetrical warfare: warfare involving surprise attacks by small, simply armed groups on a nation armed with modern high-tech weaponry.

Direct to consumer brands are difficult to scale. The assumption often made is that you can spend on design, manufacturing, packaging, and then acquisition. Spend, spend, spend, spend. Thus, the endless VC raises of $30 million or $50 million or even $100 million. The problem is that while able entrepreneurs can outsource design, manufacturing, packaging, and even acquisition – incumbent brands were built on relationships, consistency, value, and trust. Traditional DtC acquisition channels cannot immediately facilitate trust or value. That part takes an insane amount of work and consistency. It also takes offline interaction, a phenomenon that we’re watching in real time as “nearly 850 stores are due to open in the next five years.” [Forbes]

Industry giants took time to begin worrying about the arrival of game-changing newcomers; barriers to entry in their business are high. But by now the incumbents are stagnating. According to Nielsen, a consultancy, the biggest 25 food-and-beverage companies, for example, generated 45% of sales in the category in America but drove only 3% of the total growth in the industry between 2011 and 2015 (see chart). A long tail of 20,000 companies below the top 100 produced half of all growth.

Economist: Growth of Microbrands Threatens CPG Giants

If you ask Publicis Groupe’s EVP of Innovation Tom Goodwin about direct to consumer (DtC) brands, he will give you an earful. To be fair, defending Procter & Gamble is one of his chief functions. P&G is so important to his employer that they just announced a Cincinnati office to support P&G’s advertising strategies. In a October 22nd article that he wrote, he includes this hearty passage:

DNVBs may be a flash in the pan, they don’t have moats, they have fickle brands, they can die as soon as they fade and we can’t keep talking to the 1/100 companies that make it as anything other than survivorship bias.

He’s not entirely wrong. Just a few days earlier, I’d published an article on DTC brand defensibility where I wrote on how surviving brands established the moats necessary to be more than a flash in the pan. This era of the consumer web is defined by two groups jarring over you: the affluent, intelligent, busy, and principled consumer. We are communicating many of the same elements while landing on two distinct conclusions: he believes that DNVBs cannot last and I believe that they can. Our professional experience shades our opinions here. Five years ago: Jeff Blee, the former VP of buying and planning for Brooks Brothers, commented on an early stage DtC shirt maker:

Unperturbed by the newcomer, there would always be a market for shirts he described as “newer.” And, “any competition was good news.”

The iconic menswear brand has since adopted a Joseph A. Bank discount strategy (four shirts for $200) and Mr. Blee now runs a DtC apparel startup. This war between old and new is not limited to consumer packaged goods, or luggage, or dress shirts, or wooly shoes. It’s everywhere. In a recent article by someone at Business of Fashion (no byline), they discuss the woes of L Brands’ Victoria’s Secret and how “it can save itself.”

And yet, Victoria’s Secret still feels as though it’s stuck in a time capsule: an era when it was okay, even expected, to openly project the male gaze on women’s bodies, when uncomfortable push-up bras with air pumps were viewed as innovative, when people still shopped at the mall. This season’s show felt like an homage to itself. Between set changes, archival footage played in the background.

Their article builds on an earlier report by 2PM, where we laid out the increasing competition faced by the legendary intimates incumbent. What we’re seeing here is an onslaught by new, cheaper-to-run brands that are appealing to the senses and wallets of communities primed to look elsewhere. Not only are companies like L Brands (Victoria’s Secret parent company) and P&G (Gillette’s parent company) and Brooks Brothers competing on a shifting grounds of price, ease, and selection; they are competing on culture (size inclusivity, the “pink tax”, and shifts in where / how we work).

Look no further than the pushback facing the Victoria’s Secret CMO, 70-year-old Ed Razek, who was quoted to have said, “we attempted to do a television special for plus-sizes [in 2000]. No one had any interest in it, still don’t.” Fighting a battle on multiple fronts takes sensible leaders within an organization built for agility. These leaders must also be empathetic to consumers and progress. Needless to say, Razek’s comments were tone deaf and aloof. Currently, several top brands are competing against the L Brands subsidiary by designing and marketing more inclusive products. In No. 271, I wrote that Victoria’s Secret needed an update:

In addition to intimates brands expanding into VS’ territory, there are adjacent pressures from the athleisure market, an evolving beauty market, and the rejection of lingerie by consumers looking for comfort, function, and individuality. Rather than continue competing against the likes of Adore Me (21), THINX, Inc. (31), and Third Love (51), or Savage x Fenty, Victoria’s Secret could re-invest in the brand, messaging, and end-to-end processes by following Wal-Mart’s lead.

The news around Victoria’s Secret’s latest fashion show was, by all accounts, a fiasco. But the solutions are right before them. They should observe the legacy CPG industry. There, innovation often involves: youth, acquisition, and agility. Procter and Gamble is doing just that. The CPG conglomerate recently restructured to form smaller, agile teams and the Cincinnati company is open to acquisitions.

The evolution of the DTC era has more and more brands competing in physical retailers, adjacent to the CPG, apparel, and shoe companies who’ve existed for decades. There are dozens of brands, in each market segment, looking to compete for your dollars. Tom Goodwin is correct in his assessment of many of the brands who have raised exorbitant amounts of capital to acquire customers via paid media.

But that’s not the characteristic of the entire DtC industry. As media buying becomes more difficult for challenger brands, more direct-to-consumer brands will shutter. And competition will become more symmetrical and predictable as the hundreds of new brands narrow down to the sturdier dozen. P&G will shake off much of the newfound competition by adopting many of challengers’ practices (and brand IP via acquisition), as many begin to compete on familiar territory. But there will always be room for the independent challenger brands that get it right.

Report by Web Smith

Nº 270: Para las DNVB, la marca es importante.

El cierre de Raden (DNVB nº 119) y la persistencia de Away (DNVB nº 40). Tras la noticia del cierre de Raden y los comentarios de su fundador sobre las perspectivas del sector de las maletas en línea, 2PM analiza en profundidad qué puede haber influido en el cierre de Raden (y no sólo la regulación). Por su parte, Steph Korey, cofundadora y consejera delegada de Away, opina sobre las perspectivas de futuro de la empresa.

Josh Udashkin, fundador de Raden, declaró lo siguiente a Conde Nast Traveler sobre el futuro de la industria del equipaje inteligente:

Odio decir esto, pero creo que [el futuro] es inexistente. Todas estas empresas confían en el boca a boca, pero comprar este producto ahora hace que te molesten. No veo cómo puedes seguir vendiéndolo.

No estamos de acuerdo. Los consumidores de la generación del milenio son prácticos, inteligentes e incluso ligeramente territoriales. Estos consumidores buscan marcas que se adapten a su estilo de vida, su momento, sus valores y sus preferencias personales. La narrativa importa porque su estilo de vida importa.

La clave para crear un DNVB fuerte puede atribuirse a la calidad percibida, el valor del precio y la facilidad de compra.

Cambio de conveniencia + Cambio de precio + Cambio de percepción de la calidad > 0

Comodidad: facilidad de compra, servicio de atención al cliente superior, facilidad de devolución y garantía de calidad.

Precio: es el precio comparable y o más barato que los precios de la marca premium incumbente.

Percepción de la calidad: ¿cómo se percibe la marca? ¿Existe afinidad por el producto?

Por el contrario, si la suma del "cambio" del DNVB es superior a cero, el DNVB puede ser una opción mejor que el titular. Es a través de este prisma que los DNVB y las marcas de CPG han sido capaces de posicionar sus productos frente a marcas más rígidas y tradicionales. Una de las claves para crear una presencia minorista en línea es hacer hincapié en los dos componentes de una fórmula ganadora: el producto y la narrativa. Esa narrativa comunica calidad, comunidad y valor de marca en torno al producto. Para los DNVB con una financiación total de 5 millones de dólares o menos, se puede argumentar que la narrativa es tan importante como el propio producto.

Número 254: Carta abierta a los directores generales de la DNVB:

Los equipos ejecutivos de la DNVB construyen dos productos a partir de cero: la oferta y la demanda:

- El producto: la camisa, o el equipaje, los pantalones, las sombras, los abrigos, o lo que sea por lo que la gente te conoce.

- La marca: el aura de ese producto, el reconocimiento del nombre, la asociación, los socios entre bastidores, las portavoces, los embajadores, la inevitabilidad del éxito.

Tanto Raden como Away se fundaron en los primeros meses de 2015. Raden obtuvo una inversión inicial de Lerer Hippeau, First Round Capital y Gin Lane, el famoso creador de hecho de las DNVB. Away recaudó una ronda semilla repleta de estrellas que incluía a Andy Dunn, el ahora ejecutivo de Walmart que acuñó el acrónimo DNVB.

Cuando Udashkin fue entrevistado por Loose Threads en 2015, Udashkin indicó que el producto era la totalidad de su enfoque. Añadió que la narrativa del producto no era algo en lo que Raden fuera a hacer hincapié.

Tras pasar casi un año en la fase de prototipo, trabajando desde San Francisco, Los Ángeles, Montreal y Taiwán, Raden surgió como una empresa de productos que rechazaba la imaginería y la celebridad de las marcas de estilo de vida.

Udashkin continuó diciendo: "¿Cómo puedes tener un estilo de vida el primer día en torno a tu producto a menos que lo estés fingiendo? Creo que eso funciona a corto plazo, pero con el tiempo el cliente se vuelve más listo. Si no sigues trabajando en tu producto, al final pierdes".

Las cofundadoras Steph Korey y Jen Rubio adoptaron un enfoque casi opuesto para crear su marca competidora. En un segmento de julio de 2017 en Inc Magazine titulado "How I did it", esto es lo que se dijo sobre el dúo:

Steph Korey y Jen Rubio tenían un problema. Se acercaba el lanzamiento de Away, una nueva marca de maletas, y ninguna de ellas estaría lista a tiempo. Por suerte, ambas tenían un truco para las redes sociales en la maleta. Convirtieron una táctica probada de venta al por menor, el pedido anticipado, y una idea para un libro en una campaña que se hizo viral en Instagram y más allá.

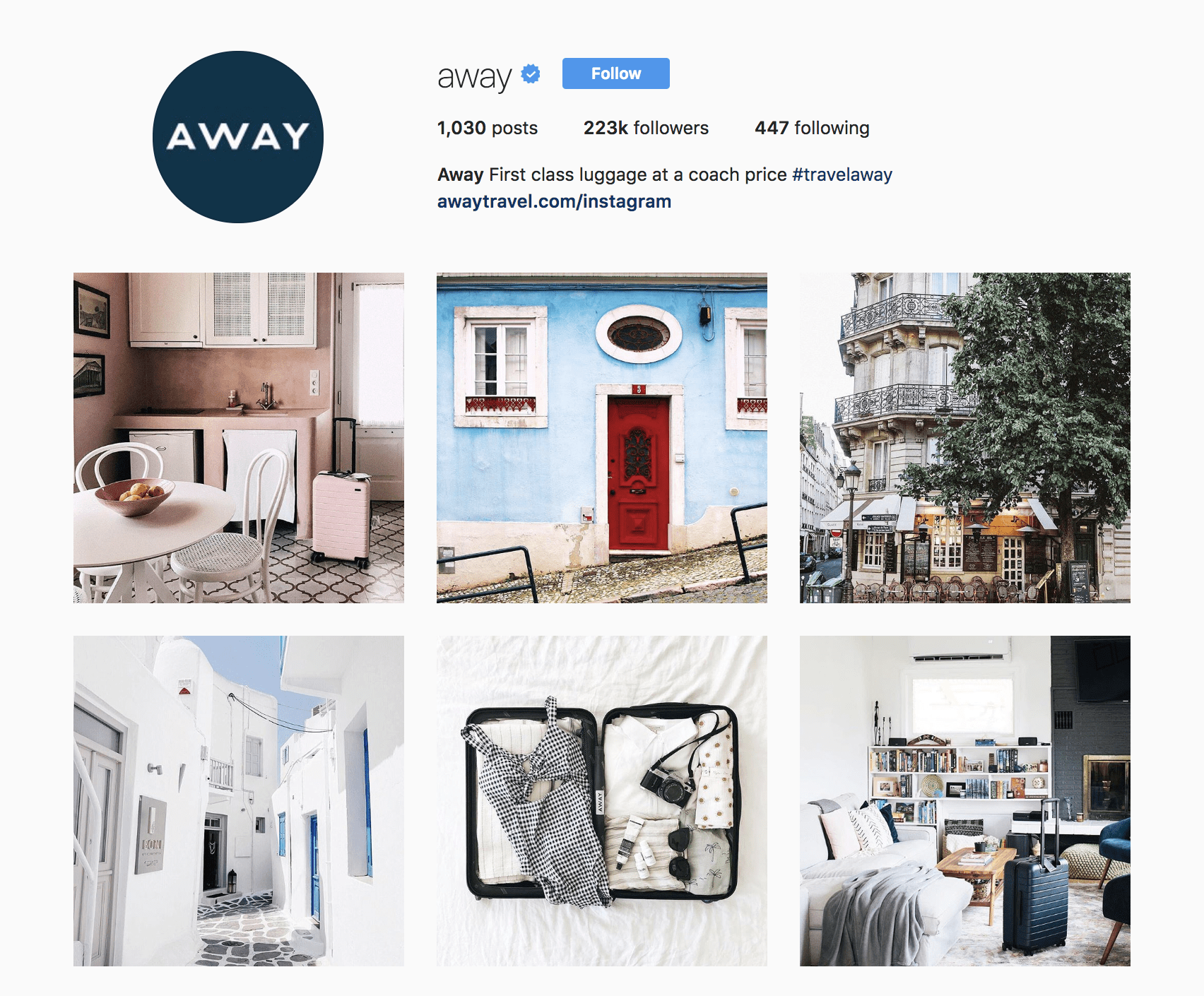

Esta forma de pensar impregna toda su posición de producto. Mientras que el Instagram de Raden se centraba únicamente en los productos que se vendían, la cuenta de Instagram de Away muestra tanto el estilo de vida y la usabilidad como los productos que Away vende.

Mientras Away se centraba en el destino y la afinidad de marca (para incluir una revista impresa llamada "Here"), la relación que Raden mantenía con los clientes era totalmente distinta de la que Away espera continuar. La diferencia entre ambos enfoques afectaba en gran medida a la oferta de productos de cada marca: La de Raden era estrecha, la de Away es amplia. He aquí un punto crucial del artículo destacado hoy por Fast Company:

Me explica los cálculos. El mercado objetivo de una marca de maletas de venta directa al consumidor es relativamente reducido. No se trata de una compra masiva. Tu público son personas con una renta disponible suficiente para gastarse entre 200 y 400 dólares en una maleta de mano, pero también lo bastante conocedoras del mundo digital como para estar dispuestas a comprar la maleta por Internet, en lugar de en unos grandes almacenes.

Una vez que la startup ha convencido a alguien de su mercado objetivo para que compre un equipaje de mano, la relación está básicamente acabada. Con algo de persuasión, la marca puede intentar venderles una pieza de equipaje facturado o quizá otro pequeño accesorio de viaje. Pero el valor del estilo de vida de cada cliente es relativamente pequeño, en comparación con otras categorías. Una marca de calzado de lujo directa al consumidor como M.Gemi puede vender a una mujer un nuevo par de zapatos de 300 dólares dos veces al año durante el resto de su vida. Everlane puede vender a un cliente actualizaciones de vestuario cada mes.

Elizabeth Segran, Fast Company

Aquí Udashkin sugiere que hizo lo correcto al centrarse únicamente en la superioridad del producto (sólo uno de los tres componentes de la fórmula DNVB). Pero como no vio ningún valor en crear una marca y una narrativa en torno a Raden, había menos productos alternativos que pudiera ofrecer a sus clientes actuales. Esto, sumado a la batería inamovible de su equipaje y al menor recorrido de la startup, influyó en su postura de que el fabricante de maletas no tenía más remedio que cesar sus operaciones. También sugirió que no había mercado para este tipo de productos a largo plazo, una afirmación de gran alcance.

En un correo electrónico enviado a 2PM, Steph Korey, CEO de Away, explicó la postura de la empresa:

El éxito de una marca no viene determinado por la cantidad de dinero que recauda, ni por ninguna otra cosa, sino por la combinación adecuada de muchas pequeñas cosas.

Para nosotros, ha sido la combinación de tener un enfoque obsesionado con el cliente en todo lo que hacemos (dedicar tiempo a escuchar a nuestros clientes, entender en profundidad lo que nos dicen y actuar rápidamente en consecuencia), ser concienzudos sobre la forma en que les presentamos la marca en primer lugar (asegurándonos de que lo que estamos comercializando será interesante para quien lo estamos comercializando, y, al mismo tiempo, crear una narrativa que sea auténtica con respecto a lo que somos como marca, independientemente del canal o del público al que nos dirijamos), y no limitarnos a un único producto o plan para el futuro (pasando de una maleta a docenas de artículos de viaje desde el lanzamiento, y fijando nuestra mirada en solucionar todo lo que actualmente está mal en la experiencia de viajar).

Una de las primeras lecciones de la marca DNVB no puede explicarse únicamente con análisis y lógica. Es demasiado subjetiva. La otrora incipiente empresa de calzado de Phil Knight vendía zapatos, pero Nike nunca fue una empresa de zapatos: era una empresa que hacía campeones. Tesla vende coches, pero es una empresa para futuristas. Apple vende ordenadores, pero es una empresa para creadores.

En el caso de los productos aspiracionales, los consumidores eligen marcas que se ajustan a su estilo de vida, su sistema de creencias y sus objetivos. Desde el principio, Away consiguió algo que muy pocos DNVB entienden desde el principio. Construir el producto es sólo la mitad de la batalla. Esto significa que, independientemente de las arduas normativas que puedan encontrar, mantendrán un lienzo para construir productos que sean relevantes para su comunidad de apasionados viajeros milenarios. Es probable que, a medida que continúen las ventas tradicionales, veamos un número creciente de SKU, estilos y complementos muy apreciados por los viajeros millennials. Sí, Steph Korey y Jen Rubio venden maletas, pero Away es una empresa de viajes. Y Away irá donde ella quiera.

Actualización: El 26 de junio, Away anunció la colaboración Away x Dwayne Wade. El 28 de junio, Away anunció una ronda de inversión de 50 millones de dólares, una de las mayores rondas de fundadores femeninos de la historia. Según su Directora de Comunicación, Cassi Gritzmacher:

Con esta última ronda de financiación, Away planea seguir estableciéndose en todo el mundo mediante la ampliación a nuevos mercados; continuar ampliando su línea de productos para crear la versión perfecta de todo lo que necesita para viajar sin problemas; ampliar su huella física minorista (abriendo 6 nuevas tiendas a finales de 2018, además de sus actuales ubicaciones en Nueva York, Los Ángeles, San Francisco y Austin); ampliar sus actuales esfuerzos de impacto social (a través de su asociación con Peace Direct y de nuevas iniciativas); y crear 249 nuevos puestos de trabajo en los próximos cinco años, trasladando el equipo a una nueva sede mundial de 56.000 pies cuadrados en su ciudad natal, Nueva York.

Lea más sobre el tema aquí.

Por Web Smith y Meghan Terwilliger | About 2PM