ディープ・ジェネラリズムは、2PMのキュレーションとパブリッシュの方法の核心です。ディープ・ゼネラリストは、複数の分野に精通し、分野間のつながりを見極めることができます。彼らは分析ができ、情報の合成にも長けています。ハーバード・ビジネス・レビューの2018年の報告書には、そのことが最もよく述べられています。

創造的なブレークスルーの鍵は、異なる専門分野を組み合わせたり、活用したりすることだという見方があります。結局のところ、すべてのイノベーションは、すでに存在するものを再結合したり、再構築したりするものなのです。多くの 研究によると、最高のアイデアは、一見つながりがないように見える分野の洞察を組み合わせることで生まれるとされています。[14]

この数ヶ月の間に、非常に大きな変化がありました。一夜にして起こったような変化もありますが、その多くは長い時間をかけて作られたものです。2PMは4年間にわたり、マンデー・レター、メンバー・ブリーフィング、ウィークリー・レポートなどを執筆してきましたが、その中でも特に先見性のある分析、原則、アイデアを発表することを誇りとしてきました。これらのエッセイは、週3回発行されるニュースレターに掲載されているレポート、記事、ホワイトペーパー、特集などから構成されており、ニュースレターの開始以来、約600回発行されています。

2020年に入ってから:Eコマースの普及率は2倍になり、私たちは過剰小売の状態に折り合いをつけ、モールはシャッターを下ろし、ハリウッドはダイレクトになり、DTCブランドは第二の人生を見つけ、買収コストは下がり、総アドレサブル市場は拡大し、アメリカの消費者は二分され、「リニアコマースの法則」が一般的な戦略となり、Z世代の商売道具がスポットライトを浴びるようになりました。

今、具体化しつつある10のアイデアをご紹介します。

リニア・コマースの法則

リニア・コマースとは、オーディエンスの優先順位付けである。製品メーカーは通常、デマンドジェネレーションを外注しようとします。先行するブランドは、オーディエンスの深さとエンゲージメントを重視します。同様に、リニア・コマースの原則に従うデジタルメディア・パブリッシャーは、SEOやPPCによる商品クリックよりも、オーガニックで忠実なオーディエンスの成長を優先します。

第333回:Food52とリニアモーターカー

デジタルエコシステムの中で最も有望な企業には、確立されたオーガニックなオーディエンスという共通の特徴があります。そのためには、コンテンツとコミュニティが不可欠です。うまく実行されたリニアコマースのブランドは、継続率が高く、CACは低くなります。持続的な優位性とオプション性の向上を求めるブランドには、ロードマップが用意されています。おそらく、公共および民間の市場は、より多くのブランドに報いるでしょう。[1]

第314号リニア・コマースについて

DTCのリニアコマースのコンセプトは、オーガスタ・ナショナルの伝説的なプロショップのようなものです。持続可能性を追求するチャレンジャーブランドにとって、これらの事例から学ぶことはたくさんあります。オーディエンス・ドリブンなビジネスは、注目を集める価値を提供することで、訪問者をマネタイズする方法を考え出しました。その代わりに、パーティーに来てもらうためにオーディエンスにお金を払うことになりますが、そのコストは年々上昇しています。[2]

アメリカの消費者の二分化

一人当たりの小売価格が高いのは、昔から変わらない。しかし、60年近くにわたって郊外の小売店が拡大してきたため、小売業が縮小することはないと思われていました。ジェフリーズ社のアナリスト、ランダル・コニック氏はこう言います。ジェフリーズ社のアナリスト、ランダル・コニック氏は、「米国には約1,350の閉鎖型モールがありますが、必要とされているのは200から400です」と言う。しかし、小売店がシャッターを切る一方で、売上高は3.5%増の3.7兆ドルになると予想されています。UBSのレポートによると、均衡(1,350→200)に達するには10年かかるかもしれないとのこと。投資銀行は、その間にさらに7万5,000店が閉鎖されると予測しています。

No.327金ぴかの時代2.0

さらなる閉鎖が予定されています。その中でもGAPとL Brandsは閉鎖を加速させ、中間層の小売店をさらに減少させるでしょう。アメリカでは富の二極化が目まぐるしく進んでいるだけでなく、それが小売不動産にも反映されています。富裕層向けの施設は安定しており、小売部門の成長に貢献しているケースもあります。また、経済的に困窮している人々のための施設もかなり好調です。歴史的に見ても、オフプライスや高級小売店は周辺部に位置していました。この傾向が続けば、この2つのコーホートが集合的なマジョリティになるかもしれません。[3]

アメリカとオーバー・リテール

アメリカのモールの原型は、現在のような郊外の住居ではなかった。グルーエンの意見では、今日の典型的なモールは、本来の目的であるコミュニティ感覚ではなく、社会的孤立を助長するものだという。実際、グルーエンはウォーカビリティ(歩行可能性)を提唱していた。オーストリア人である彼は、アメリカが自動車に依存することに反対していた。

しかし、彼のデザインは後に修正されることになる。都会のライフスタイルや歩きやすさを象徴するような、多機能なソーシャルセンターがなくなったのだ。1970年から2000年の間にできたショッピングセンターは、グルーエンの当初の構想とは正反対のものだった。

No.319:モール・リテールと1954

この最高裁判決[ブラウン対教育委員会]の直後、アイゼンハワーは「加速減価償却」(AD)プログラムを制定した。これにより、商業用不動産の所有者は、建築費を税負担から控除できるようになった。この新しい税額控除により、建設業者は開発した土地から前年の10倍の速さで富を得ることができるようになったのです。トーマス・ハンチェットの「米国の税制と1950年代、1960年代のショッピングセンター・ブーム」によると、1953年にはリージョナル・モールは1つだった。1954年のこの決定の直後には、25ものモールが承認された。アメリカは1年で1モールから25モールになったのです。[4]

1955年から1975年にかけて、ショッピングモールの開発が爆発的に進んだ。しかし、その開発はもはや需要とは無関係だった。多くのショッピングモールは、収益性の高い小売資産として建設され、多額の利益を得るために売却された。つまり、開発はもはや人口の増加とは無関係だったのです。

詳細はこちらEp.008では、 The AtlanticのDerek Thompsonが登場します。今回のエピソードでは、都市の未来と来るべき変化について語ります。

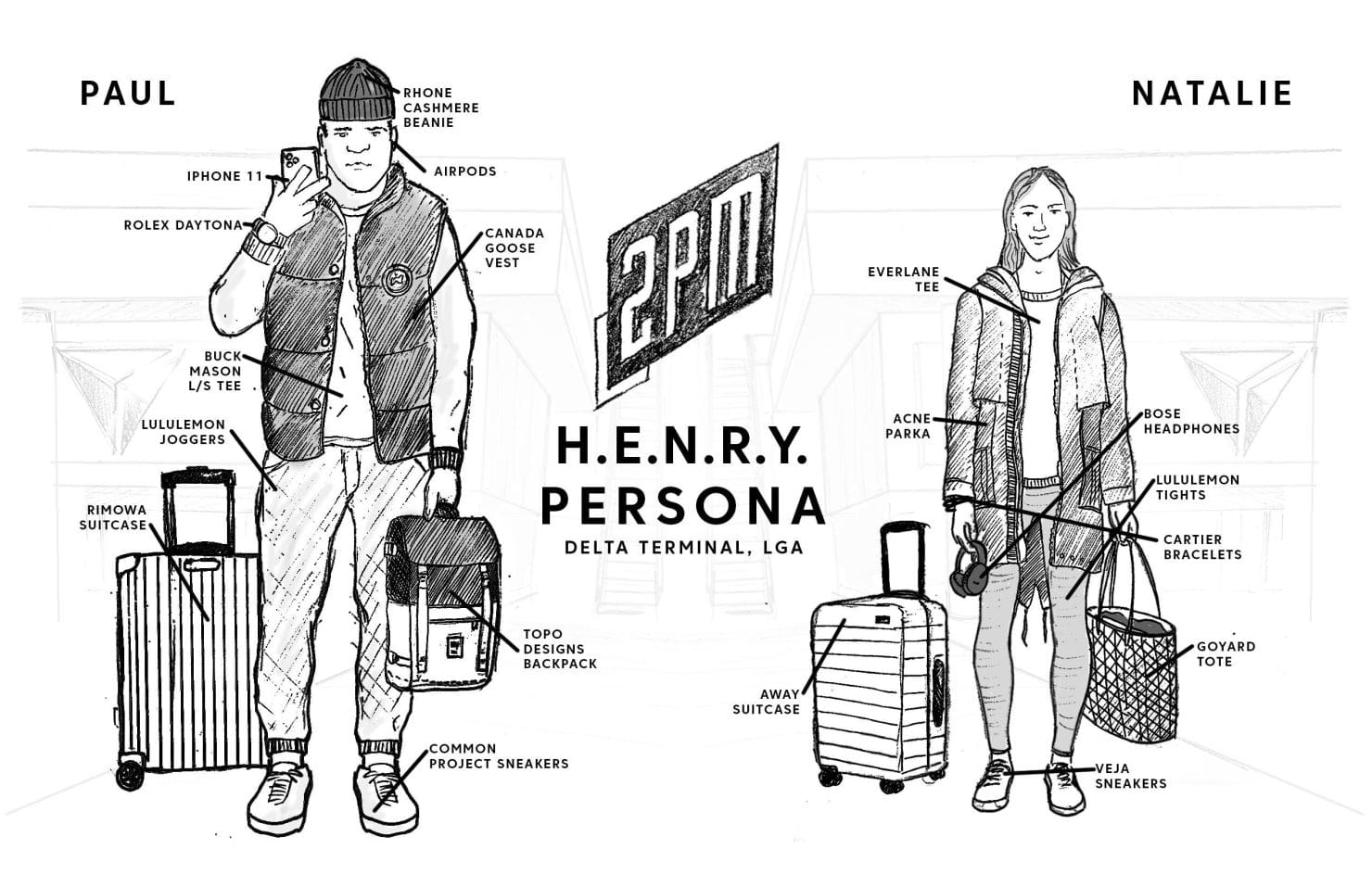

HENRYは安定した装備

成功しているブランドやサービスは、価格を維持しつつ、高級品の消費者に加わる「HENRY」層の増加に合わせてTAM(Total Addressable Market)を調整することで、消費者の二分化に対応している。HENRY」とは、「 高額所得者」を意味し、「まだ金持ちではない」という意味で、多くの高級品メーカーのTAMに影響を与える概念である。

メンバー・ブリーフィングHENRYについて

HENRY夫妻は、アメリカのエリート層への富のハードルをクリアした人たちとは限らないアドヴァンサーです。実際、多くの人は中流階級を自分の野望の汚点であるかのように捨てようとしています。このように、この言葉は、かつてのヤッピーという呼び名よりも包括的です。また、不動産やマネーマーケットファンド、その他の株式のような長期的な投資が、生活費によって損なわれ始めているという、現在の経済状況を反映したものでもあります。伝統的な中産階級とは異なり、HENRYたちは、自分たちが流動性への道を歩んでいると信じたい気持ちがあります。長期資産に投資するために必要な流動性とセーフティネット。HENRYはクラスではなく、過渡期のコホートである。もはや無視できないコホートです。[5]

Z世代のアービトラージがeComの普及を支える

アメリカでは、ジェネレーションZが、ミレニアル世代やジェネレーションXと同じような頻度で購入の機会を待っています。ミレニアル世代がDTCブランドを従来の小売店よりもわずか4%の差で好むのに対し、ジェネレーションZはオンラインで生まれたこれらのブランドを従来の小売店よりも40〜45%以上も好むのです。

330号:Gen Zアービトラージ

時折、技術的・経済的な優位性が、その時に備えたブランドを後押しすることがあります。Z世代が従来の小売業よりも好むブランドのカテゴリーであるダイレクト・トゥ・コンシューマー・ブランドにとっては、小売業の既存企業から見放された世代にアピールすることで、マーケティング・ファネルを短縮するチャンスがあります。従来のブランドは、アメリカの若者の親に向けてマーケティングを行っているのではなく、自分たちにとってメリットのある層に直接伝えているのです。データによると、Apple Payの普及率が向上していくと、これまでミレニアル世代やX世代のメンバーに向けて販売されてきた商品の主な消費者はZ世代になるという。[6]

ライブ配信+ヘッドレスコマース

タオバオが先駆けとなり、ShopShopsのような企業によってアメリカに紹介されたライブストリーミングは、次の大きな獲得チャネルとなる予定です。テレビの「押し」とソーシャルメディアの「引き」を融合させたものです。ネイティブのプラットフォームもこの挑戦に立ち上がっていますが、恩恵を受けているのはInstagramです。インスタグラムでは、メディア企業やブランドは、インフルエンサーやメディアとのパートナーシップを確認してから、国境を越えた商取引を始めることができます。このような成長戦略により、MVMTは年商約1億ドル以上に成長しました。 今のところ、Instagramは、実験のためのキャパシティとアーキテクチャを備えた唯一のプラットフォームです。

メンバー紹介ヘッドレス・コマース

ブランドは、コマースのアーキテクチャを再考することで、消費者のニーズだけでなく、社会的なニーズを満たす体験を製造することができます。ヘッドレス・コマースはコミュニティを重視し、クリエイターやブランドがサービスファネルを構築することを可能にします。このようなオンラインリテールの進化により、ブランドは消費者の体験をコントロールできるようになり、アイデンティティと関係性を深めることができます。クリエイターがエンド・ツー・エンドのソリューションを構築できるようになることで、ヘッドレス・コマースは顧客獲得の定義を一変させるかもしれません。これは、メディア・クリエーターや、コマースの成果を自分のものにするチャンスを得ようとするブランドにとって、より予測可能で持続的な成長を意味します。[7]

第304回:アプリ内オーディエンス

Epic Games社の「Fortnite」や「PUBG」などのゲームプラットフォームは、購入しやすいように支払い方法を保存しながら、視聴者を魅了してきました。NetflixやSpotifyのようなサービスも、同じことができることを学んでいます。革新的で独占的なパートナーシップによるオーディエンスの収益化は、メディア企業がメタバース主導の経済にどのように対処するかの基盤を構築し続けるでしょう。デジタルコンテンツコミュニティは、アプリのダウンロードをセールスファネルの終わりではなく始まりとして再分類することで、コンテンツの価値を再構築することができます。[8]

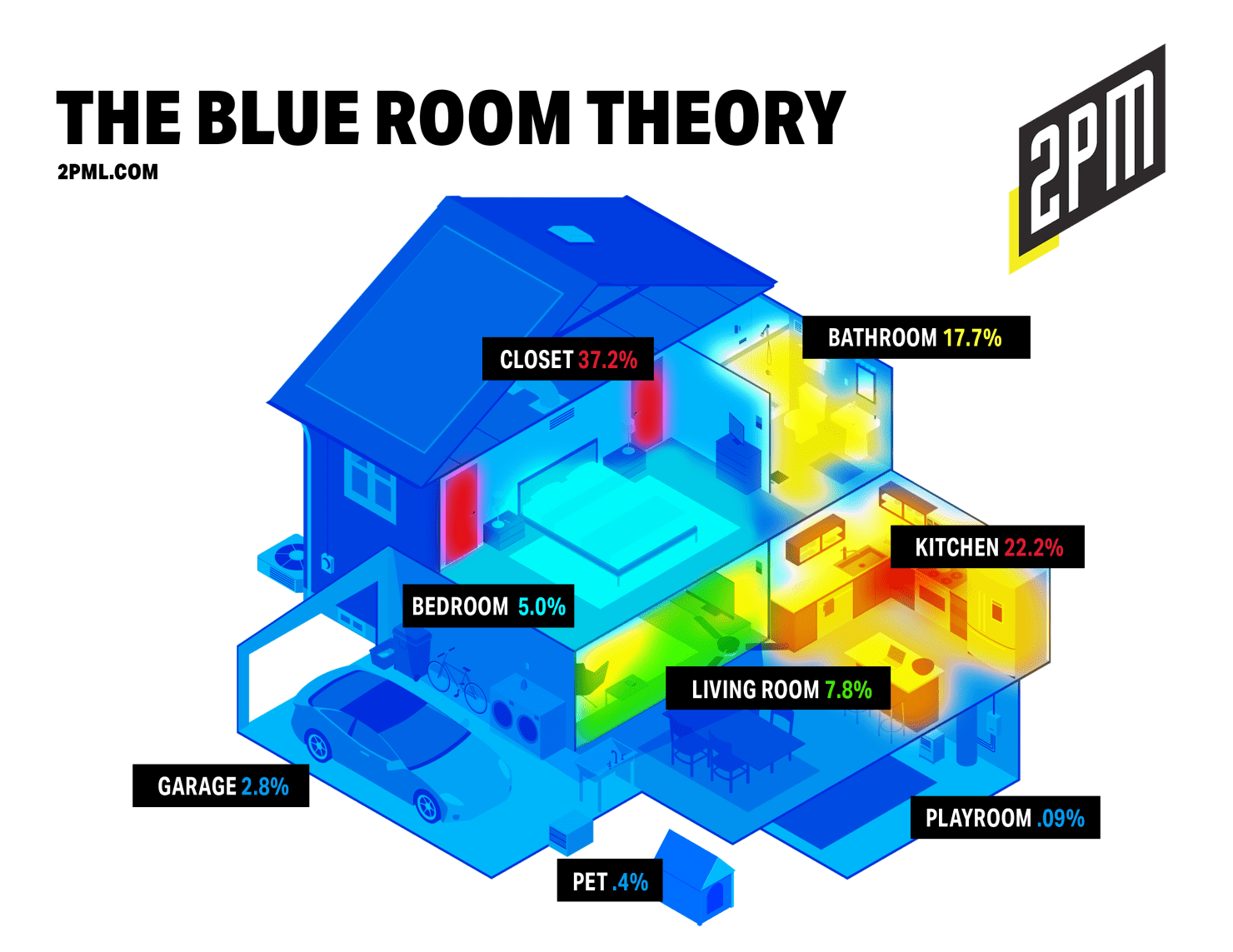

新しいZONE

ブルールーム理論は、DTCブランド密度をより有効に解釈するためのものです。この理論では、カテゴリー別ではなく、家全体の機会ゾーンを特定します。ミレニアル世代の住宅所有率が上昇し、DTCブランドが従来のブランドと比較して好まれるようになり、さらにHENRY[4]のようにミレニアル世代が大都市の中心部から第二の都市部へと移動し始めると、1,800平方フィートを超える住宅は新たなキャンバスとなります。私たちが調査した729社の成長中の民間企業のうち、大部分は家の中の3つのエリア(クローゼット、キッチン、バスルーム)に集中していました。

メンバーブリーフ青い部屋理論

ブルー・ルーム・セオリーは、消費者向け小売業における製品の立ち上げ、初期の牽引、そして超成長のための新しいフレームワークです。このフレームワークは、レッドオーシャン戦略とブルーオーシャン戦略の基本的な理解に基づいています。ここで、Jen RubioとSteph Koreyは、非常に早い段階で素晴らしい重要な決断を下しました。彼らは、自分たちの製品をカテゴリーというレンズを通して見るのではなく、特定の不動産を制約条件として位置づけたのです。収納力や耐久性のあるプラスチックといった文脈で製品を売り込むことはしませんでした。むしろ、空港というドメインを所有することに焦点を当てたのです。[9]

揺るぎないモダン・ラグジュアリー

米国の小売売上高全体に占める電子商取引の割合は11%に満たないため、電子商取引は依然として米国の富裕層に偏っています。アメリカ国内の電子商取引の数字が大きくなるまでは、オンライン小売の普及は、アッパーミドルクラス以上にアピールするブランドやサービス、プラットフォームに恩恵をもたらし続けるでしょう。このことは、Peloton、Equinox、SoulCycleなどの企業の成長や、瞑想をベースにしたハードウェアのブームに大きく反映されています。さらに、ギグ・エコノミーも引き続き盛んです。ラストマイルワーカーは、上流階級に仕えるサーバントクラスの形をとっています。時間は究極の贅沢品ですからね。

メンバーブリーフモダン・ラグジュアリー・テーゼ

景気の先行きが不透明なこの時期に、最も成長が期待できるDTC小売企業は、2つの異なるグループに分けられる。(1)オフプライス・リテールと(2)モダンラグジュアリーである。この2つのグループは、減少する中産階級とは無関係に活動できる。No.1とNo.2の両方とも、それぞれの富裕層の消費者は、消費者としての受容性が高い傾向にあるため、顧客獲得のために不均衡な支出をすることはあまりありません。FacebookなどのプラットフォームではCACが上昇し続けていますが、これは減少しつつある中間層の消費者コホートの注目を集めるために競争が激化していることに比例していると考えられます。[10]

ストリーミングとバンドル

今後1年間は、十数種類のSVODブランドそれぞれの存続の可否を左右する重要な時期となりますが、一つ明らかなことは、ストリーミングサービスがそれぞれの強みを活かしているということです。ウォルト・ディズニー・コーポレーションにとっては、貴重な知的財産の所有と運営がそれにあたります。Netflix、Showtime、HBOなどにとっては、トップファネルの認知度を高めるために他のメディアを採用することを意味します。

325号コンソリデーションとケーブル2.0

ストリーミングサービスはバンドルされる。OTT事業者が、事前に交渉した経済的に有利なストリーミングサービスのバンドルを消費者が購入する機会をマーケティングする段階に近づいていると思われます。ログイン不要、一括価格で、見逃しの心配が少ないというのは、過去の話であり、現在の話でもあります。ディズニーのストリーミングサービスが唯一の勝者となるかもしれません。他の企業にとっては、ストリーミング・ビデオ・オン・デマンド(SVOD)の市場が分裂し、当初の魅力であった消費者への直接販売の機会を奪い始めています。[11]

ハリウッドのDTC化

ディズニーは、従来の日時指定のリリースよりも有利な料金で、ストリーミングの競合他社(Netflix)やマーケットプレイスのベンダー(AppleのiTunes)、映画館の競合他社(AMC Theaters)よりもはるかに大きなマージンで販売することができます。ウォルト・ディズニー・スタジオの100周年を前に、超大作のプレミア作品をディズニー・アプリでレンタルできるようになります。1948年のParamount Decreesを覆すことに関しては、これがWalt Disneyの最終的なゲームです。

メンバーブリーフThe Netflix Report

消費者への直接販売戦略は、過去10年間、物理的製品の業界で影響力を持ってきました。ヘイスティングスは、このDTC戦略をストリーミングメディアに応用しているようです。Netflixのチームが、最終的に伝統を 追い越すためには伝統的な空間で勝負しなければならないと理解しているのは明らかだ。[12]

メンバーブリーフDisney+と独占禁止法

1948年のパラマウント社との契約に対する司法省の判決が覆るかどうかにかかわらず、ディズニーは前進する道を見つけました。Disney+が望ましい規模になれば、消費者が超大作・興行映画に接する方法を再定義することになります。これまでのように映画館で見るか、それとも映画館で見るか。あるいは、映画の公開日に、自宅でゆっくりと鑑賞するか。その時が来れば、Disney+はその大ヒット作品をプレミアム価格で提供します。そして、消費者はそれに応えるでしょう。データがそれを証明しています。ディズニーの知的財産は、過去12ヶ月間の興行収入上位10作品のうち9作品に関わっており、このペースは今後も続くことでしょう。考えてみれば、すべてはパラマウント社との配給権をめぐる交渉から始まったのだ。[13]

2PMには、ウィークリーレポート、メンバーブリーフィング、デイリーデータなど、さまざまなカテゴリーのデータやインサイトがあります。しかし、2PMの核となるのは、エグゼクティブ・メンバーに提供される週3回のレターです。このレターには、ストーリー、洞察、短い分析が掲載されており、互いに影響し合うさまざまな業界の変化について、「なぜ」「いつ」「どのように」を知ることができます。ご興味のある方は、サイトのトップからご登録ください。2PMの読者はカーブを先取りすることができ、エグゼクティブ・メンバーはその先を行くことができます。

By Web Smith|約2PM