Mark Twain escribió una vez: "La historia no se repite, pero a menudo rima". Según los historiadores, los cimientos de la Nueva Edad Dorada comenzaron en 1990. Casi 30 años después, ha vuelto la era del industrial "barón ladrón" y del financiero despiadado. Desde entonces, pocas industrias han sufrido la magnitud de los trastornos que han padecido la vivienda y el comercio minorista. Casi 26.000 tiendas han cerrado en los últimos tres años; 2019 duplicará los cierres de 2018. Hay ecos de esta bifurcación en todos los espacios físicos y digitales del comercio. Contrariamente a la opinión popular, el comercio minorista no está muriendo. Por el contrario: los cambios en los ingresos, el aumento de la carga de la deuda y la disminución de las tasas de consumo están empezando a polarizar a algunos consumidores. Se está reduciendo el segmento medio y el comercio minorista no ha sabido anticiparse a este cambio socioeconómico.

"El ajuste de cuentas del comercio minorista no ha hecho más que empezar". Estas son las palabras del periodista Jack Hough, que ha publicado un informe de pago para Barron's. Pero ajuste de cuentas y muerte no son necesariamente sinónimos en este contexto. El comercio minorista no está muriendo, se está bifurcando. En The Ballad of Victor Gruen, el auge y la caída del sector inmobiliario minorista se explican a través del prisma de la sociopolítica y la política fiscal:

Según la reportera de CNBC Lauren Thomas, las ganancias minoristas de los centros comerciales de ropa están en niveles de recesión. En junio de 2019, las propiedades de Macerich, Simon Properties, Kimco, Washington Prime Group y Taubman cotizaban en mínimos de cinco años. No hay suficientes marcas de desafío viables (DTC) para llenar los más de 67.000 cierres de tiendas proyectados para 2026. Por lo tanto, es difícil determinar si un imperio minorista estadounidense construido sobre el consumismo de posguerra, la suburbanización y la depreciación acelerada volverá o no a su antigua gloria. Pero cuando nos preguntemos cómo se produjo el "apocalipsis del comercio minorista", miremos a 1954[1].

Per cápita, Estados Unidos tiene un exceso de comercio minorista; siempre ha sido así. Pero durante casi 60 años de expansión del comercio minorista suburbano, parecía que el sector nunca se contraería. Según Randal Konik, analista de Jefferies: "Hay unos 1.350 centros comerciales cerrados en Estados Unidos, pero sólo se necesitan entre 200 y 400". Pero mientras las tiendas cierran, se espera que las ventas crezcan un 3,5%, hasta 3,7 billones de dólares. Según informes de UBS, pueden hacer falta diez años para alcanzar el equilibrio (de 1.350 a 200). El banco de inversión prevé que en ese tiempo se cierren 75.000 tiendas más.

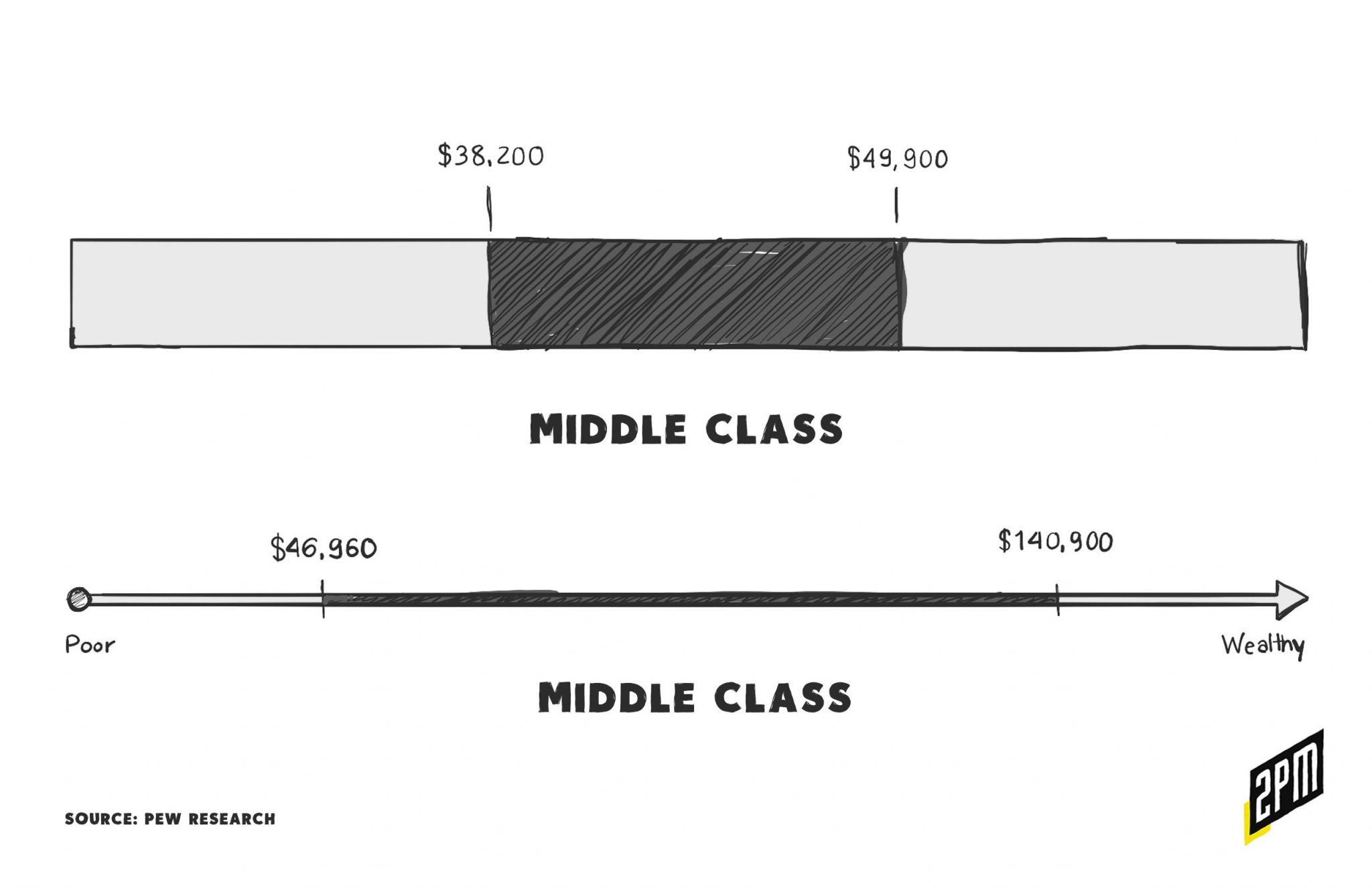

Para entender mejor a quién se dirigen los cierres de tiendas, primero debemos considerar la definición de clase media, una cohorte cada vez más reducida del consumidor estadounidense. Existe una gran probabilidad de que si usted está leyendo esto, se encuentre estadísticamente en las clases media alta y acomodada y en aumento. Ese grupo gana más de 140.901 dólares de renta familiar anual.

Pero para muchos trabajadores estadounidenses de clase media, algo se ha perdido en la traducción. Con la inflación, el subempleo, el aumento de las matrículas universitarias, la creciente deuda de los consumidores y los costes sanitarios, el consumo típico ha disminuido. Y las familias que ganan un salario confortable están viviendo más cerca del extremo inferior de la clase media o por debajo. En resumen, los niveles de riqueza se están polarizando y la bifurcación del comercio minorista sigue el mismo camino.

Comprender la Edad Dorada

Los tiempos de los reyes de la bonanza minera, los barones del ferrocarril, los príncipes mercaderes, los banqueros, los trusts generacionales y los magnates de los servicios públicos estaban plagados de capitalismo bruto y de una desigualdad económica descarnada que Estados Unidos no había visto antes. El país empezó a liderar el mundo en la producción y el refinamiento de bienes y servicios valiosos. Para los pocos elegidos que se beneficiaron, se forjaron nuevas monarquías económicas. Para todos los demás, la vida se parecía más a la escena de "La jungla" de Sinclair.

Si alguna vez ha tenido la suerte de visitar Newport, Rhode Island, reconocerá algo peculiar: La Edad Dorada se presenta en ciertas zonas de la ciudad como una época que nunca fue sustituida por el auge de la clase media. Entre 1870 y 1900 se construyeron en las orillas de la bella ciudad de Nueva Inglaterra tres de las casas más grandes y extravagantes de Estados Unidos. De estas casas palaciegas es la que muchos consideran la joya de la corona: The Breakers. En 14 acres, la mansión de 65.000 pies cuadrados sirve de recuerdo arquetípico de la era del industrialismo. Cornelius Vanderbilt II compró el terreno por 450.000 dólares en 1885 y terminó la construcción de la "casa de verano" de más de 70 habitaciones en 1895.

Cuando era estudiante, recorrí los pasillos de The Breakers con varios de mis compañeros. Nunca habíamos visto nada igual. Francamente, estaba en estado de shock. Como crecí en la clase media, apenas podía imaginar vivir en 4.000 metros cuadrados. Pero en la estructura que evocaba el renacimiento italiano, nos maravilló la casa de una familia que abarcaba un acre entero de terreno. Yo no sabía que existía ese nivel de riqueza y seguramente aún no había visto ningún derivado moderno de aquel pasado de bonanza. Los castillos eran para los libros de historia y las películas medievales, o eso creía yo.

Los ricos se hacen más ricos y los pobres - niños.

F. Scott Fitzgerald

Existen numerosas casas de la época dorada en Estados Unidos; muchas se han reconvertido en edificios públicos y monumentos de la época. San Francisco cuenta con las mansiones de sus Cuatro Grandes. A poca distancia se encuentra el Castillo Hearst. Connecticut alberga la finca Lauder Greenway. Massachusetts tiene The Mount. Y, por supuesto, las calles de Nueva York están salpicadas de casas como Arden, Indian Neck, Olana y Woodlea, la actual sede del Sleepy Hollow Country Club. En total, hay casi 80 casas de este calibre en Estados Unidos. Ninguna se construyó después de los años veinte de Jay Gatsby. Hasta hace poco.

Hay un párrafo en el recientemente publicado El triunfo del dinero en América , de Jack Beatty:

Pero, por descarada que fuera, la desigualdad se ajustaba entonces al patrón del pasado desigual. No así la desigualdad en lo que publicaciones desde el Atlantic Monthly al Seattle Weekly han denominado la "Nueva Edad Dorada", cuando por cada dólar adicional ganado por el 90 por ciento inferior de la distribución de la renta, el 0,01 por ciento superior gana 18.000 dólares. De 1950 a 1970, ganaron 162. [...] Paul Krugman señala: "Desde la Edad Dorada, Estados Unidos no había sido testigo de una ampliación similar de la diferencia de ingresos.

La Edad Dorada fue un espectáculo de gloria y tragedia. Parece que estamos en el precipicio de otro punto álgido, en el que años de acumulación silenciosa condujeron a un momento "¡ajá! La vivienda, la creciente deuda de los consumidores de clase media y las tendencias del comercio minorista parecen apuntar en esa dirección. Pensemos en los servicios de reparto de última milla, como DoorDash o GrubHub, un lujo para las clases media-alta y acomodada. Pero es un trabajo que se aprovecha de los subempleados, muchos de los cuales son probablemente profesionales de cuello blanco que luchan por permanecer en algún lugar de la mermada clase media.

Existe una polarización de la riqueza estadounidense y avanza a un ritmo vertiginoso. Basta con mirar a San Francisco, donde los nuevos sin techo acampan contra las paredes de hoteles de cuatro y cinco estrellas. La dicotomía es sorprendente. O consideremos la ciudad de Nueva York, donde puede que haya algo menos de disparidad de riqueza (a ojos ciegos). Sin embargo, el tráfico de helicópteros privados de la ciudad es cada vez más ruidoso, mientras que el sistema de metro está fallando a muchos que luchan por permanecer en la clase media. En las calles de Nueva York hay a veces tantos trabajadores de última milla como peatones. Un número notable de los kilómetros de tiendas de Nueva York están vacíos.

En 2018, el periodista de USA Today Rick Hampson escribió: "Aquella época (aproximadamente entre 1870 y 1900) comparte mucho con la nuestra: desigualdad económica e innovación tecnológica; consumo conspicuo y filantropía; poder monopolístico y rebelión populista, [...] y cambio: constante, estimulante, aterrador." Entender los patrones socioeconómicos de entonces y de ahora debería tener un profundo impacto en las operaciones minoristas de hoy.

La Edad de Oro 2.0 y el comercio moderno

Sears, el otrora famoso minorista tuvo sus comienzos en la Edad Dorada. Richards Sears, trabajador del ferrocarril, fundó R.W. Sears en Minnesota. Aunque operaba como revendedor de joyas y relojes, su éxito inicial trasladó el negocio a Chicago, donde conoció y contrató a Alvah Roebuck. El fundador del comercio minorista y el relojero crearon un negocio innovador: eran propietarios de productos y marcas y vendían directamente al consumidor. Un predecesor del comercio electrónico actual. Tras el éxito de la venta directa y por catálogo, el minorista salió a bolsa en 1906[2].

Sears salió a bolsa con acciones preferentes que se vendían a 97,50 dólares cada una, es decir, más de 2.500 dólares en la actualidad. Goldman Sachs gestionó la oferta. Ese año, Sears también abrió un centro de distribución de venta por correo en el West Side de Chicago que, con tres millones de pies cuadrados de superficie, fue uno de los mayores edificios de su clase en el mundo.

El auge del crecimiento del ladrillo y el mortero de Sears fue el relevo del auge de la penetración rural y suburbana en toda América. Siguieron casi sesenta años de fortuna. Richard Sears se adaptó a los tiempos. Un negocio construido para los ricos se convirtió en un símbolo de la floreciente clase media. Supongo que vio la oportunidad.

En 2019, las líneas de demarcación del comercio minorista son más claras que nunca. Casi una cuarta parte de los ciudadanos chinos ha adoptado el comercio minorista en línea en todos los estratos económicos del país. En Estados Unidos, la composición de los clientes del comercio minorista en línea se inclina hacia las clases acomodadas. Amazon Prime cuenta con más de 110 millones de usuarios, es decir, un tercio de todos los hogares estadounidenses. De todos los consumidores de Internet, el 66,3% de los que ganan más de 150.000 dólares utilizan Amazon Prime. Sólo el 31,6% de los que ganan 35.000 dólares anuales han adquirido la suscripción.

En los suburbios hay exceso de tiendas y escasez de comercios, y los expertos afirman que sólo el 20% de los mejores centros comerciales prosperan[WWD].

El comercio en línea y los centros comerciales de "nivel A" atraen a un consumidor acomodado. Los minoristas físicos fuera de precio y los centros comerciales de "Nivel C" se inclinan hacia los económicamente desfavorecidos. Entre 2018 y 2019, los siguientes minoristas especializados han cerrado en masa: Nine West, Claire's, Brookstone, Samuel's, Mattress Firm, Sears, David's Bridal, Charlotte Russe, Payless, Gymboree, Topshop, J. Crew, J.C. Penney, Pier 1 Imports y DressBarn.

Se avecinan más cierres. De ellos: GAP y L Brands acelerarán los cierres, disminuyendo aún más el comercio minorista de clase media. No sólo estamos asistiendo a una polarización de la riqueza estadounidense a un ritmo vertiginoso, sino que ahora se está reflejando en el sector inmobiliario minorista. Las instituciones destinadas a los ricos se han mantenido estables, y en algunos casos han contribuido al crecimiento del sector minorista. Las instituciones para los más desfavorecidos también están funcionando bastante bien. Históricamente, el comercio minorista de lujo y de productos de segunda mano se encontraba en la periferia. Si estas tendencias se mantienen, estas dos cohortes podrían convertirse en la mayoría colectiva.

Hay implicaciones para los nativos digitales. Consideremos los crecientes costes de adquisición de clientes de las empresas directas al consumidor de hoy en día. El inventario publicitario de Facebook, Instagram y Google ha permanecido estático mientras que el volumen de fundadores de DTC que lanzan empresas sigue aumentando. En lugar de un go-to-market que apela a un número creciente de consumidores de lujo modernos y HENRY's (personas con altos ingresos, aún no ricos), muchas marcas DTC optimizan el mensaje, la marca y el gasto publicitario para llegar a un número cada vez mayor de consumidores de clase media. O lo que es peor, a los consumidores de gama baja que aún no han adoptado plenamente la venta minorista en línea como método de consumo. No está claro si esta dinámica contribuye o no al aumento del CAC, pero la dinámica cambiante de una audiencia debería preocupar a los profesionales del marketing.

Mientras tanto, los nativos digitales de precios reducidos, como Brandless y Jet.com, han tenido dificultades al centrarse en formas de promoción impulsadas por las gangas. Aunque más de 100 millones de estadounidenses utilizan Amazon Prime, todavía estamos en el 11-13% del comercio minorista que se atribuye a las transacciones en línea. Estados Unidos se encuentra todavía en la fase inicial de adopción del comercio electrónico, por lo que los consumidores de productos de precio reducido siguen rezagados en la curva de adopción. Es razonable suponer que esto contribuyó a lo que puede haber sido una sobreestimación del mercado total accesible (TAM) para los minoristas en la categoría de productos de bajo precio. Desde entonces, Brandless ha ajustado su estrategia para atraer a compradores más acomodados. "Hoy en día, el valor medio de los pedidos debe pasar de 48 a 70 u 80 dólares", afirma el nuevo Director General de Brandless, que se ha comprometido a cobrar más por los productos, dejando atrás la estrategia de precios de ganga de la empresa.

Esta época ha empezado a revelar fuertes contrastes en la forma en que los estadounidenses enfocan el consumo de bienes y servicios. El consumo neto sigue creciendo a pesar del catastrófico número de cierres de tiendas. En el sector minorista y en los medios de comunicación, algunos reconocen en silencio que el enfoque más competitivo para el crecimiento es la búsqueda del consumidor de lujo moderno, una cohorte que parece invulnerable a estos cambios. Los productos se han vuelto más exclusivos, con una producción de mayor calidad y un servicio superior. A medida que la penetración del comercio minorista en línea siga creciendo del 11% a niveles parecidos a los de China , los minoristas de precios reducidos empezarán a tener más éxito, una idea que debería ser un buen augurio para Walmart, Costco y otros.

Aunque la historia no se repite, sí rima. Los más desfavorecidos económicamente reparten comida, novedades, alcohol y productos básicos a las aglomeraciones urbanas y los suburbios cerrados, en cuestión de horas. En todo el país, el patrimonio neto del 1% más rico se ha hecho notar a medida que ha aumentado el consumo conspicuo de productos y servicios; el auge de plataformas como StockX, Hodinkee y Uncrate así lo demuestra. Para el 0,01% más rico, hay más casas de más de 1.000 metros cuadrados que en los locos años veinte. El comercio minorista responde a la realidad económica actual. La riqueza se está galvanizando; las estrategias del comercio minorista deben ajustarse para hacer frente a los cambios.

El término apocalipsis del comercio minorista siempre ha sido una generalización incómoda. Esta investigación sugiere que tampoco es exacta. Más bien, la Edad Dorada 2.0 es una víctima de la clase media; un consumidor que surgió en respuesta a los auges industrial y financiero de finales del siglo XIX. El comienzo del siglo XXI se parece a una época en la que la clase media apenas existía. Fue una época desafortunada de auge o caída, de fiesta o hambruna. Para el comercio y sus industrias adyacentes, el 2.0 es una corrección que ya no puede ignorarse.

Investigación e informe de Web Smith | Sobre las 2PM