Sobre Procter & Gamble y por qué deberían invertir más en el comercio minorista físico. Si la convención Shoptalk de Las Vegas de 2019 es una indicación, la representación de la marca puede marcar un alejamiento de las marcas autosuficientes y directas al consumidor (DTC). La competencia heredada de los bienes de consumo envasados (CPG) busca recuperar el impulso que la era DTC ha obstaculizado. Este año, las marcas DTC destacadas son cada vez menos numerosas. En Shoptalk, Bonobos está tradicionalmente presente, pero la marca es ahora propiedad de Walmart. Dollar Shave Club, otro pilar, es ahora propiedad de Unilever. Y Trunk Club es ahora propiedad de Nordstrom. Esto es simbólico en sí mismo. Al igual que muchas marcas del sector DTC, dependen cada vez más de los canales minoristas tradicionales para alcanzar una masa crítica.

De los asistentes a Shoptalk de este año, son menos los que representan a unas 100 marcas DTC. He aquí una breve lista de las marcas verticales digitales asistentes: Allbirds, Brandless, Boxed, Dirty Lemon, Everlane, Frank + Oak, Glossier, Harry's, Mack Weldon, Mizzen + Main, Native Deodorant (Procter & Gamble) y Tuft & Needle. De todas ellas, pocas han renunciado a la venta al por mayor y menos aún a la venta al por menor. Aunque estas empresas han modificado el panorama tradicional con importantes asociaciones minoristas, adquisiciones o crecimiento del comercio minorista físico, los poderes tradicionales han tardado en tener en cuenta los cambios resultantes.

En el último Informe para los Miembros, publicamos The Target Report:

Target, Walmart y Amazon (TWA) se enfrentan a la mercantilización de las ventas de comestibles en línea, ya que los nuevos competidores siguen obstaculizando el crecimiento de la capitalización de mercado de TWA. Para hacer frente a estos desafíos, cada minorista está adoptando comercializadores de productos y marcas DTC son fuentes de nuevos negocios y clientes leales. En cada caso, TWA se están posicionando como hogares prácticos para las marcas de moda, belleza, electrónica y estilo de vida. Amazon está agregando. Target selecciona. Y Walmart está adquiriendo.

Mientras que la grandeza de las marcas DTC puede estar disminuyendo, las marcas heredadas como Unilever y Procter & Gamble (P&G) están reinvirtiendo en soluciones de la era DTC. Entre 2010 y 2019, las marcas de CPG challenger establecieron un impulso que las empresas tradicionales han tenido que contrarrestar. Hasta la fecha, las empresas tradicionales aún no han montado una verdadera ofensiva contra los aspirantes y los minoristas que los han cortejado. Según Happi Magazine, P&G es responsable del 18% de las ventas en tienda de Walmart. Esta cifra es superior al 15% de 2016. Esta cifra ha crecido, hasta ahora, a pesar de la fuerte inversión de Walmart en operaciones DTC, asociaciones exclusivas CPG y desarrollo de marcas privadas.

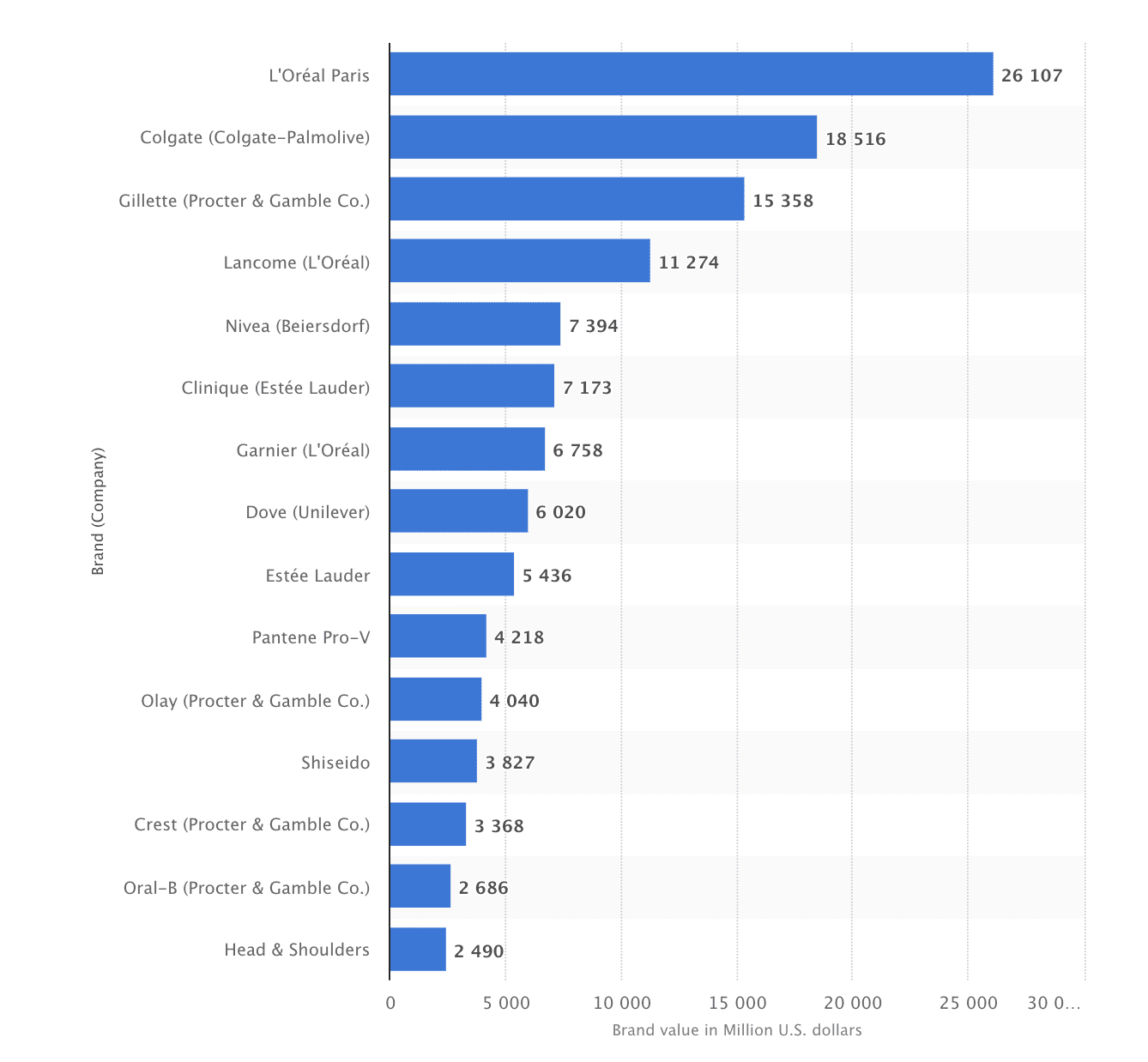

Datos de las 2PM: P&G CoNTEXT

P&G se encuentra en una encrucijada. La marca de consumo de 182 años obtuvo su cifra de ingresos más alta en 2012 y aún no ha alcanzado esas alturas desde entonces, aunque han logrado recortar gastos y reforzar los beneficios. Aun así, la cifra de ingresos netos de P&G en 2018 fue la segunda más baja de sus últimos 13 años. Esta posición disminuida se corresponde con el crecimiento del sector minorista DTC. Este crecimiento, junto con el desarrollo continuo de marcas privadas de CPG bien comercializadas en grandes minoristas, ha dado lugar a una mayor sustitución de productos tradicionales de comercializadores como P&G y Unilever.

Redefinición de la venta directa al consumidor

P&G tiene una gran oportunidad de aprovechar sus productos de formas nuevas e inventivas. La empresa, con sede en Cincinnati, acaba de lanzar Tide Cleaners, una franquicia de venta al por menor y centro de servicio de tintorería. Los franquiciados obtienen acceso a la marca más reconocida de artículos para el hogar y Tide consigue un nuevo canal minorista para vender productos, crear afinidad, aumentar la publicidad en el embudo superior y obtener flujos de ingresos basados en el servicio.

Tide, una de las marcas más reconocidas de P&G, ha sido reutilizada para presentar un servicio de lavandería a la carta. Tide Dry Cleaners permite a los clientes seleccionar el servicio deseado en la aplicación, pagar y, a continuación, dejar su ropa en las tiendas para que la recojan cuando reciban una notificación. Al volver, los clientes encontrarán su ropa lavada, seca y doblada. Estas tintorerías ya funcionan en Cincinnati, Boston, Chicago, DC, Filadelfia, Denver y Dallas. Esta nueva experiencia de venta plantea la siguiente pregunta: ¿por qué no ampliar el comercio vertical con tiendas físicas "de toda la vida"?

Sobre "P&G Everyday" y la defensibilidad. En 2018, Harry's y Dollar Shave Club (Unilever) ganaron más del 12% de la cuota de mercado de Gillette gracias a su modelo directo y a sus asociaciones con minoristas. Procter and Gamble se beneficiaría aún más del desarrollo de un modelo minorista físico DTC. Al poseer sus experiencias "cotidianas" en las tiendas, P&G podría cumplir algunos objetivos que serían útiles a medida que Amazon, Walmart y Target continúen desarrollando marcas competidoras de artículos para el hogar para hacer frente a sus propios problemas de rentabilidad.

- Las tiendas físicas podrían reducir la dependencia de Walmart y Target como principales canales de venta, al tiempo que darían a P&G más influencia para negociar mejores condiciones y garantías de marketing en tienda en Target y Walmart o en Amazon (actualmente socio publicitario).

- Al dirigirse directamente al consumidor, estas tiendas propias reducirían la dependencia de P&G de las relaciones con los mayoristas, promoviendo mayores márgenes por venta.

- Con tiendas propias, P&G podría poner en marcha sus propios servicios de reparto y operaciones de última milla.

Mientras que "directo al consumidor" es la frase de moda de esta era en el comercio minorista, las tiendas físicas se están convirtiendo de nuevo en componentes críticos de un ecosistema saludable de captación de clientes. Pero los fabricantes de marcas ya no pueden confiar en que los grandes minoristas funcionen como lo hacían antes de esta era. Las marcas nativas digitales están dando prioridad al comercio físico para reducir los costes de captación de clientes y fidelizarlos a largo plazo. Como resultado de este cambio de los minoristas que dan prioridad a Internet, los grandes minoristas como Walmart y Target han dado prioridad a las asociaciones y adquisiciones con estas marcas para llevar a sus clientes a sus tiendas.

Walmart Inc. espera aumentar sus beneficios cobrando por la publicidad en las tiendas y en Internet de algunos de sus principales proveedores, como Procter & Gamble Co.

La era DTC del comercio minorista ha empezado a situar a empresas como Unilever y P&G en desventaja. Hace apenas diez años, P&G era la dueña de los pasillos de aseo y belleza en tiendas como Target. En algunas tiendas, las instalaciones de Harry's y Flamingo son las más visibles. En otras, su desodorante Native's o las almohadas Casper. A medida que minoristas como Walmart reevaluaban el espacio en las estanterías y el marketing en las tiendas, P&G empezó a perder el control de la presentación de sus productos. Pero su apuesta por los modelos de negocio directos al consumidor es una señal de que esta desventaja puede durar poco.

Además del sistema de franquicias de tintorerías Tide, P&G está experimentando con marcas nativas digitales. Además, la empresa sigue probando nuevos formatos de venta online con BigCommerce. Pero es el formato de tienda directa el que podría ofrecer crecimiento en la venta al por menor física y defensibilidad de la marca en medio de la continua evolución de la venta al por menor. Una tienda propia de P&G no sería sólo un lugar donde mantener relaciones con antiguos clientes. Serviría como un espacio donde las nuevas marcas de P&G digitalmente nativas podrían probar y adquirir nuevos clientes. La venta al por menor directa al consumidor no se limita a los canales en línea, las DNVB están innovando en este sentido. Las empresas de marketing como Unilever y P&G pueden hacer lo mismo.

Lea aquí la curación del nº 308.

Informe de Web Smith | About 2PM