Sobre a Procter & Gamble e por que ela deve investir ainda mais no varejo físico. Se a convenção Shoptalk de 2019, em Las Vegas, for uma indicação, a representação da marca pode marcar um afastamento das marcas autossustentáveis e diretas ao consumidor (DTC). A concorrência herdada de bens de consumo embalados (CPG) parece recuperar o ímpeto que a era DTC prejudicou. Este ano, as marcas DTC proeminentes estão em menor número e mais distantes entre si. No Shoptalk, a Bonobos está tradicionalmente presente, mas a marca agora é propriedade do Walmart. O Dollar Shave Club, outro pilar, agora é propriedade da Unilever. E o Trunk Club agora é de propriedade da Nordstrom. Isso é simbólico, por si só. Como muitas marcas no espaço DTC, elas dependem cada vez mais dos canais de varejo tradicionais para atingir a massa crítica.

Entre os participantes do Shoptalk deste ano, há menos representantes das cerca de 100 principais marcas de DTC. Aqui está uma pequena lista das marcas digitalmente verticais presentes: Allbirds, Brandless, Boxed, Dirty Lemon, Everlane, Frank + Oak, Glossier, Harry's, Mack Weldon, Mizzen + Main, Native Deodorant (Procter & Gamble) e Tuft & Needle. Dessas empresas, poucas evitaram o varejo por atacado e menos ainda se afastaram do desenvolvimento do varejo físico. Embora essas empresas tenham se movido sobre o cenário tradicional com grandes parcerias de varejo, aquisições ou crescimento do varejo físico, os poderes tradicionais têm sido lentos para dar conta das mudanças resultantes.

No Member Brief mais recente, publicamos o Relatório de metas:

A Target, o Walmart e a Amazon (TWA) estão enfrentando a comoditização das vendas on-line de produtos alimentícios, à medida que novos concorrentes continuam a impedir o crescimento da capitalização de mercado da TWA. Para enfrentar esses desafios, cada varejista está adotando comerciantes de produtos e marcas DTC como fontes de novos negócios e clientes fiéis. Em cada caso, a TWA está se posicionando como um lar prático para marcas de moda, beleza, eletrônicos e estilo de vida. A Amazon está agregando. A Target está fazendo curadoria. E o Walmart está adquirindo.

Embora a grandeza das marcas DTC possa estar diminuindo, marcas antigas como a Unilever e a Procter & Gamble (P&G) estão reinvestindo em soluções da era DTC. Entre 2010 e 2019, as marcas desafiadoras de CPG estabeleceram um impulso que as empresas tradicionais tiveram que combater. Até o momento, as empresas tradicionais ainda não montaram uma verdadeira ofensiva contra as marcas desafiadoras e os varejistas que as cortejaram. De acordo com a Happi Magazine, a P&G é responsável por 18% das vendas do Walmart nas lojas. Esse número é superior aos 15% registrados em 2016. Esse número cresceu, até agora, apesar do grande investimento do Walmart em operações de DTC, parcerias exclusivas de CPG e desenvolvimento de marcas próprias.

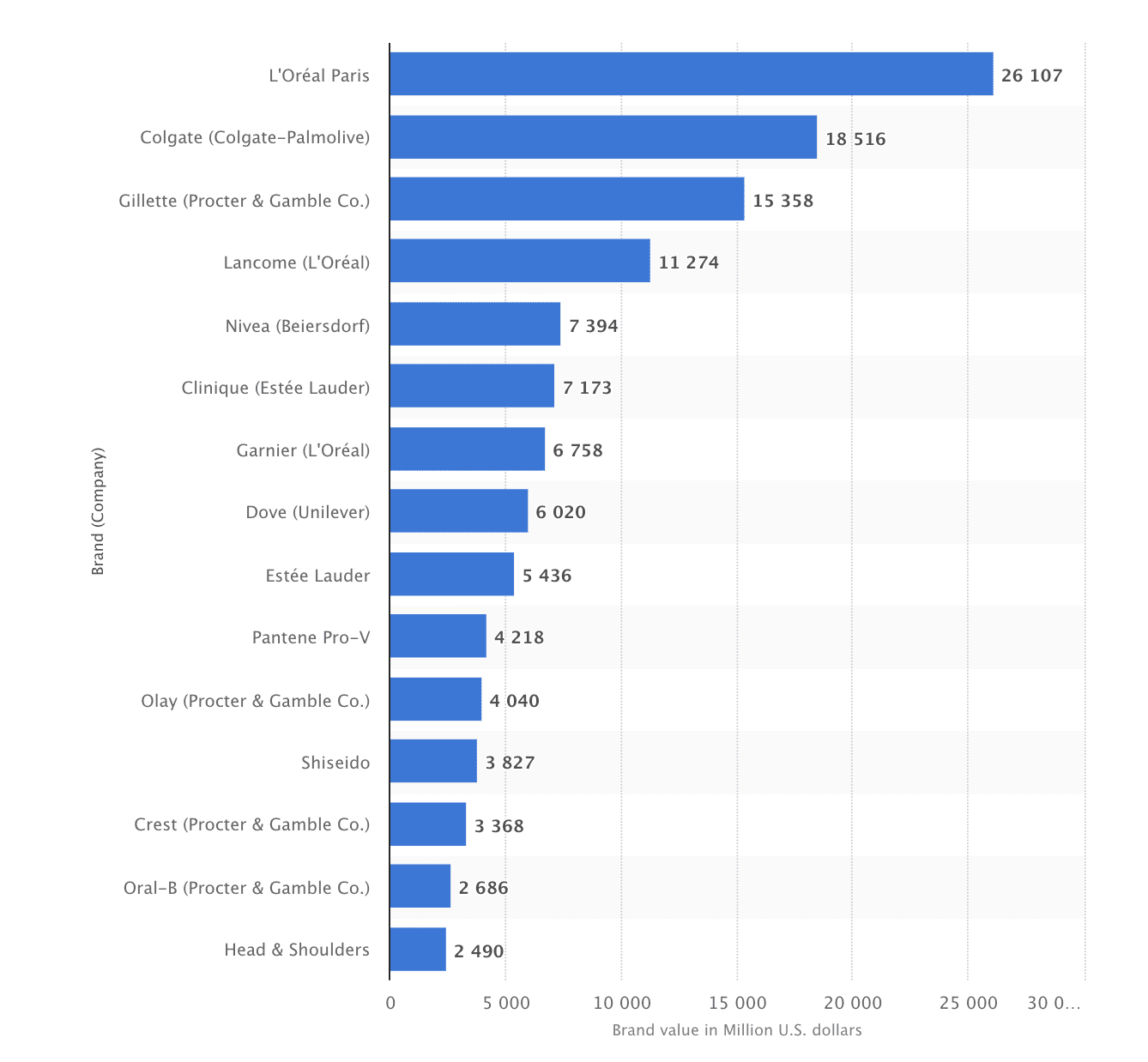

Dados da 2PM: P&G CoNTEXT

A P&G está em uma encruzilhada. A marca de consumo de 182 anos obteve sua maior receita em 2012 e ainda não atingiu esse patamar desde então, embora tenha conseguido cortar despesas e aumentar os lucros. Mesmo assim, o valor do lucro líquido da P&G em 2018 foi o segundo mais baixo dos últimos 13 anos. Essa posição reduzida corresponde ao crescimento do setor de varejo DTC. Esse crescimento, juntamente com o desenvolvimento contínuo de marcas de CPG de marca própria bem comercializadas em grandes varejistas, resultou em uma maior substituição de produtos tradicionais de comerciantes como a P&G e a Unilever.

Redefinindo o Direct to Consumer

Há uma oportunidade notável para a P&G alavancar seus produtos de maneiras novas e inventivas. A empresa sediada em Cincinnati lançou recentemente a Tide Cleaners, uma franquia de experiência de varejo e centro de serviços para lavagem a seco. Os franqueados ganham acesso à marca mais reconhecida em produtos para o lar e a Tide obtém um novo canal de varejo para vender produtos, criar afinidade, aumentar a publicidade no topo do funil e obter fluxos de receita orientados por serviços.

A Tide, uma das marcas mais reconhecidas da P&G, foi reaproveitada para apresentar um serviço de lavanderia sob demanda. A Tide Dry Cleaners permite que os clientes selecionem o serviço desejado no aplicativo, paguem e, em seguida, deixem suas roupas nas lojas para que sejam retiradas quando forem notificados. Ao retornar, os clientes encontrarão suas roupas lavadas, secas e dobradas. Essas vitrines de lavagem a seco agora funcionam em Cincinnati, Boston, Chicago, DC, Filadélfia, Denver e Dallas. Essa nova experiência de varejo levanta a questão: por que não expandir para o varejo vertical com vitrines físicas "Everyday"?

Sobre a "P&G Everyday" e a defensibilidade. Em 2018, a Harry's e o Dollar Shave Club (Unilever) conquistaram mais de 12% da participação de mercado da Gillette graças ao seu modelo direto e às parcerias com varejistas. A Procter and Gamble se beneficiaria ainda mais com o desenvolvimento de um modelo de varejo físico DTC. Ao possuir suas experiências "cotidianas" na loja, a P&G conseguiria atingir alguns objetivos que seriam úteis à medida que a Amazon, o Walmart e a Target continuassem a desenvolver marcas concorrentes de produtos para o lar para atender às suas próprias preocupações com a lucratividade.

- As lojas físicas poderiam reduzir a dependência do Walmart e da Target como canais de vendas primários, ao mesmo tempo em que dariam à P&G mais influência para negociar melhores termos e garantias de marketing na loja na Target e no Walmart ou na Amazon (atualmente um parceiro de publicidade).

- Ao ir direto ao consumidor, essas lojas próprias reduziriam a dependência da P&G das relações de atacado, promovendo margens mais altas por venda.

- Com lojas próprias, a P&G seria capaz de lançar seus próprios serviços de entrega e operações de última milha.

Embora "direto ao consumidor" seja a frase da moda desta era no varejo, as lojas físicas estão novamente se tornando componentes essenciais em um ecossistema saudável de aquisição de clientes. No entanto, os fabricantes de marcas não podem mais contar com os grandes varejistas para operar da mesma forma que faziam antes dessa era. As marcas digitalmente nativas estão priorizando o varejo físico para reduzir os custos de aquisição de clientes e criar fidelidade de longo prazo. Como resultado dessa mudança dos varejistas que priorizam a Internet, os grandes varejistas, como Walmart e Target, priorizaram parcerias e aquisições com essas marcas para levar os clientes às suas lojas.

O Walmart Inc. espera aumentar os lucros cobrando pela publicidade na loja e on-line de alguns dos maiores fornecedores do varejista, incluindo a Procter & Gamble Co.

A era DTC do varejo começou a colocar comerciantes como a Unilever e a P&G em desvantagem. Há apenas dez anos, a P&G era proprietária dos corredores de produtos de higiene e beleza em lojas como a Target. Em algumas lojas, as instalações da Harry's e da Flamingo são as mais visíveis. Em outras, o desodorante da Native ou os travesseiros da Casper. Como os varejistas terceirizados, como o Walmart, reavaliaram o espaço nas prateleiras e o marketing nas lojas, a P&G começou a perder o controle da apresentação de seus produtos. Mas seu compromisso com os modelos de negócios diretos ao consumidor é um sinal de que essa desvantagem pode ter vida curta.

Além do sistema de franquia da Tide Dry Cleaner, a P&G está fazendo experiências com marcas digitalmente nativas. Além disso, a empresa continua a testar novos formatos de varejo on-line com o BigCommerce. Mas é o formato de loja direta que poderia oferecer crescimento do varejo físico e defesa da marca em meio à evolução contínua do varejo. Uma loja própria da P&G não seria apenas um lugar para manter relacionamentos com clientes antigos. Ela serviria como um espaço onde as novas marcas digitalmente nativas da P&G poderiam testar e adquirir novos clientes. O varejo direto ao consumidor não se limita aos canais on-line, os DNVBs estão inovando dessa forma. Profissionais de marketing como a Unilever e a P&G podem fazer o mesmo.

Leia a curadoria do nº 308 aqui.

Relatório de Web Smith | Por volta das 14h