О компании Procter & Gamble и о том, почему ей следует и дальше инвестировать в физическую розницу. Если съезд Shoptalk в Лас-Вегасе в 2019 году является каким-либо признаком, то представление брендов может ознаменовать собой отход от самодостаточных брендов, ориентированных на потребителя (DTC). Наследная конкуренция в сфере товаров повседневного спроса (CPG) стремится вернуть себе импульс, которому помешала эпоха DTC. В этом году известных DTC-брендов становится все меньше и меньше. В Shoptalk традиционно присутствует Bonobos, но теперь этот бренд принадлежит Walmart. Dollar Shave Club, еще один основной бренд, теперь принадлежит Unilever. А Trunk Club теперь принадлежит Nordstrom. Это само по себе символично. Как и многие другие бренды в сфере DTC, они все больше зависят от традиционных розничных каналов для достижения критической массы.

Среди участников Shoptalk в этом году меньше тех, кто представляет топ-100 или около того DTC-брендов. Вот краткий список цифровых вертикальных брендов, присутствующих на конференции: Allbirds, Brandless, Boxed, Dirty Lemon, Everlane, Frank + Oak, Glossier, Harry's, Mack Weldon, Mizzen + Main, Native Deodorant (Procter & Gamble) и Tuft & Needle. Лишь немногие из них отказались от оптовой розничной торговли, и еще меньше тех, кто уклонился от развития физической розничной торговли. Хотя эти компании изменили традиционный ландшафт, заключив крупные розничные партнерства, сделав приобретения или увеличив объемы физической розницы, традиционные власти не спешат учитывать происходящие изменения.

В последнем выпуске журнала Member Brief мы опубликовали отчет The Target Report:

Компании Target, Walmart и Amazon (TWA) сталкиваются с проблемой коммодитизации онлайн-продаж бакалейных товаров, поскольку новые претенденты продолжают препятствовать росту рыночной капитализации TWA. Для решения этих проблем каждый ритейлер использует маркетологов и бренды DTC как источники нового бизнеса и лояльных клиентов. В каждом случае TWA позиционируют себя как практичные дома для брендов моды, красоты, электроники и стиля жизни. Amazon агрегирует. Target курирует. А Walmart приобретает.

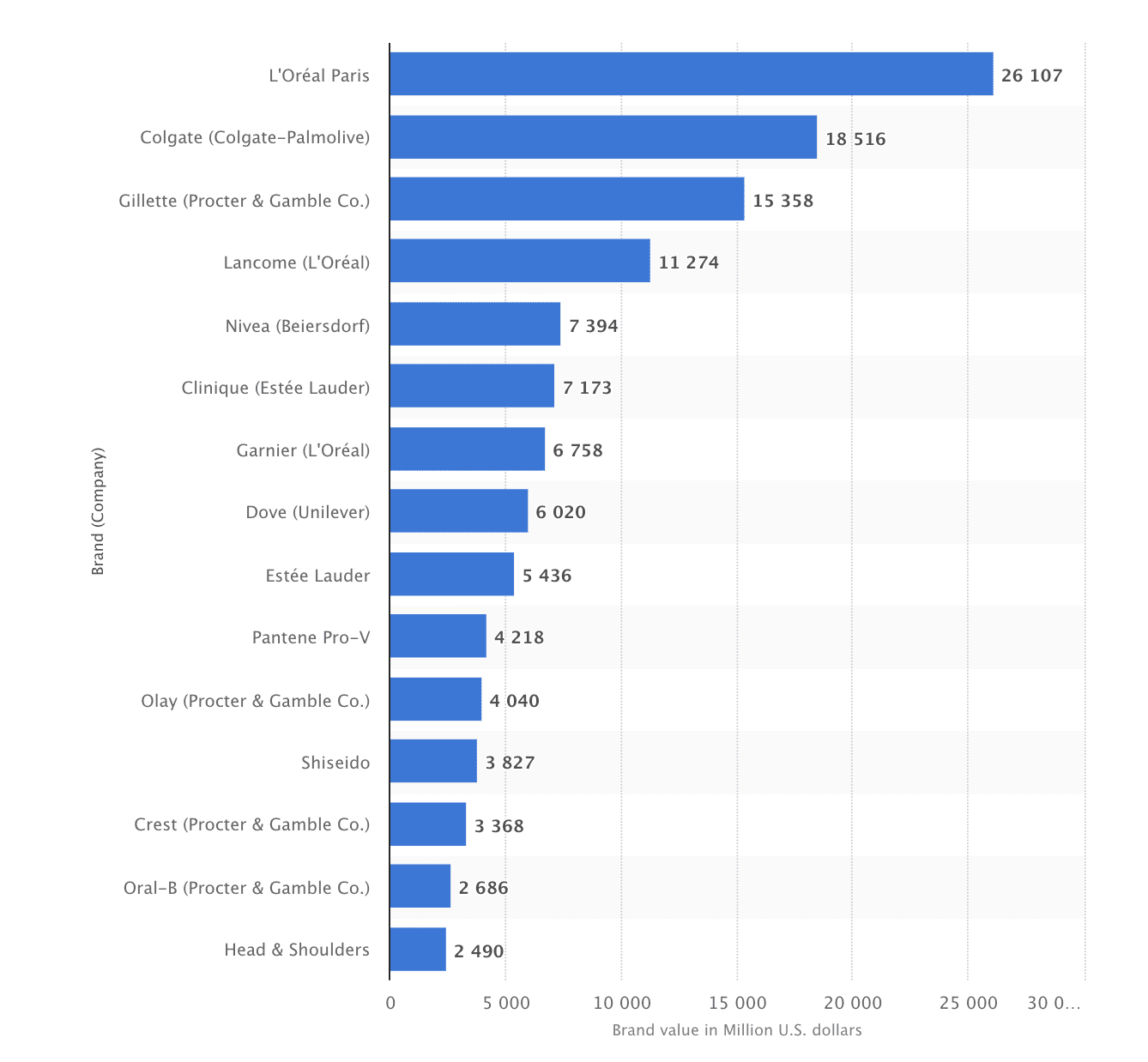

В то время как величие брендов DTC может сходить на нет, старые бренды, такие как Unilever и Procter & Gamble (P&G), реинвестируют в решения эпохи DTC. В период с 2010 по 2019 год бренды-претенденты CPG создали импульс, которому традиционные компании вынуждены противостоять. Пока что традиционным компаниям еще предстоит провести настоящее наступление на претендентов и ритейлеров, которые их обхаживают. По данным журнала Happi Magazine, на долю P&G приходится 18 % продаж Walmart в магазинах. Этот показатель вырос с 15 % в 2016 году. Эта цифра выросла, несмотря на значительные инвестиции Walmart в DTC-операции, эксклюзивные партнерства с CPG и развитие частных марок.

Данные 2PM: P&G CoNTEXT

Компания P&G находится на перепутье. 182-летний потребительский бренд получил максимальный доход в 2012 году и с тех пор так и не смог достичь этих высот, хотя успешно сократил расходы и увеличил прибыль. Несмотря на это, показатель чистой прибыли P&G в 2018 году стал вторым самым низким за последние 13 лет. Это снижение соответствует росту розничного сектора DTC. Этот рост, а также продолжающееся развитие хорошо раскрученных частных брендов CPG в крупных розничных сетях привели к росту замещения традиционных продуктов такими маркетологами, как P&G и Unilever.

Переосмысление прямых продаж

У компании P&G есть прекрасная возможность использовать свою продукцию новыми, изобретательными способами. Недавно компания из Цинциннати запустила Tide Cleaners, франчайзинговый розничный опыт и сервисный центр для химчистки. Франчайзи получают доступ к самому узнаваемому бренду товаров для дома, а Tide - новый канал розничной торговли, позволяющий продавать продукцию, укреплять доверие, развивать рекламу в верхней воронке и реализовывать потоки доходов, основанные на обслуживании.

Tide, один из самых узнаваемых брендов P&G, был перепрофилирован для создания сервиса прачечной по требованию. Tide Dry Cleaners позволяет клиентам выбрать желаемую услугу в приложении, оплатить ее, а затем оставить одежду в магазине и забрать ее, когда придет соответствующее уведомление. Вернувшись, клиент обнаружит, что его одежда выстирана, высушена и сложена. Такие магазины-химчистки уже работают в Цинциннати, Бостоне, Чикаго, Вашингтоне, Филадельфии, Денвере и Далласе. Этот новый опыт розничной торговли заставляет задуматься: почему бы не расширить вертикальную розничную торговлю с помощью физических магазинов "Everyday"?

О "P&G Everyday" и защите. По состоянию на 2018 год Harry's и Dollar Shave Club (Unilever) завоевали более 12 % доли рынка Gillette благодаря своей прямой модели и партнерству с ритейлерами. Procter and Gamble еще больше выиграет от развития модели физической розничной торговли DTC. Владея своими магазинами "Каждый день", P&G сможет решить несколько задач, которые будут полезны, поскольку Amazon, Walmart и Target продолжают развивать конкурирующие бренды товаров для дома, чтобы решить свои проблемы с рентабельностью.

- Физические магазины могут снизить зависимость от Walmart и Target как основных каналов продаж, а также дать P&G больше рычагов для переговоров о более выгодных условиях и маркетинговом обеспечении в магазинах Target и Walmart или на Amazon (в настоящее время рекламный партнер).

- Выходя на прямую связь с потребителем, эти собственные магазины сократят зависимость P&G от оптовых продаж, способствуя увеличению прибыли с каждой продажи.

- Имея собственные магазины, P&G сможет запустить собственные службы доставки и "последней мили".

В то время как "прямые продажи потребителю" - это самая популярная фраза нынешней эпохи в розничной торговле, физические магазины снова становятся важнейшими компонентами здоровой экосистемы привлечения клиентов. Но производители брендов больше не могут полагаться на крупные розничные сети, как это было до наступления этой эпохи. Бренды, ориентированные на цифровые технологии, отдают предпочтение физической рознице, чтобы снизить затраты на привлечение клиентов и сформировать долгосрочную лояльность. В результате этого сдвига со стороны интернет-ритейлеров такие крупные розничные сети, как Walmart и Target, стали уделять первостепенное внимание партнерству и приобретению таких брендов, чтобы привлечь покупателей в свои магазины.

Walmart Inc. надеется увеличить прибыль за счет взимания платы за рекламу в магазинах и в Интернете некоторыми из крупнейших поставщиков ритейлера, включая Procter & Gamble Co.

Эпоха DTC в розничной торговле поставила таких маркетологов, как Unilever и P&G, в невыгодное положение. Всего десять лет назад P&G владела отделами косметики и средств ухода в таких магазинах, как Target. В некоторых магазинах наиболее заметны инсталляции Harry's и Flamingo. В других - дезодорант Native или подушки Casper. Когда сторонние ритейлеры, такие как Walmart, переоценили место на полках и маркетинг в магазинах, P&G начала терять контроль над презентацией своей продукции. Но их приверженность бизнес-моделям, ориентированным непосредственно на потребителя, свидетельствует о том, что это преимущество может быть недолгим.

Помимо франчайзинговой системы химчистки Tide, P&G экспериментирует с брендами, ориентированными на цифровые технологии. Кроме того, компания продолжает тестировать новые форматы онлайн-ритейла с помощью BigCommerce. Но именно формат прямого магазина может обеспечить рост физической розницы и защиту бренда в условиях продолжающейся эволюции розничной торговли. Магазин, принадлежащий P&G, будет не просто местом для поддержания отношений со старыми клиентами. Это будет место, где новые цифровые бренды P&G смогут тестировать и приобретать новых покупателей. Прямая потребительская розница не ограничивается онлайн-каналами, DNVB внедряют инновации и в этом направлении. Маркетологи, такие как Unilever и P&G, могут сделать то же самое.

Читайте материал № 308 здесь.

Доклад Веба Смита | Около 2 часов дня