Joann King Herring estaba sentada al otro lado del salón, animada y simpática como siempre. Yo estaba en su mundo. A los 16 años, en el colegio Jesuit Preparatory School de Houston, yo era una marginada de clase media baja metida en un mundo que entonces no podía comprender del todo. Las preocupaciones geopolíticas de los años ochenta habían quedado atrás (o eso creíamos entonces). Pero la socialité y filántropa de 70 años seguía comportándose como si influyera en la política exterior, y en casa de un amigo común, en la famosa zona de River Oaks de Houston, Herring seguía teniendo su corte. En un pequeño rincón de una gran ciudad, era un titán que influía en los resultados de todo el mundo.

Era 1999 y, quizá, la primera vez que oí la frase "armar a los rebeldes". Herring era amigo de un congresista de Texas llamado Charlie Wilson y, cuatro años después de aquel encuentro, su historia, La guerra de Charlie Wilson, entraría en la lista de best sellers del New York Times[1] antes de convertirse en una gran película de Hollywood en 2007. Era una historia sobre el éxito a corto plazo y el fracaso a largo plazo. Sobre hacer demasiado poco y hacer demasiado. La película trataba de dos figuras estadounidenses que presionaron al gobierno de su país para que financiara una resistencia contra las fuerzas de ocupación de la entonces URSS en Afganistán.

Joann y su amigo Charlie, que ahora tiene 90 años, armaron a los rebeldes durante un periodo de 10 años conocido como Operación Ciclón[2]. Cuando el conflicto llegaba a su fin, un funcionario de uno de los países afectados por la guerra le diría más tarde al Presidente estadounidense en ejercicio: "Está usted creando un Frankenstein". Siempre hay un

Pero los esfuerzos de Herring y Wilson funcionaron a corto plazo. Armaron a los rebeldes y esos rebeldes ganaron. Si los frutos de su trabajo tuvieron o no un efecto neto positivo o negativo en la guerra y la paz mundiales es algo que se dejará en manos de los expertos en seguridad nacional. La relevancia de esta anécdota es simple: el acto de "armar a los rebeldes" mantuvo tres componentes durante ese periodo de diez años, de 1979 a 1989: (1) herramientas, (2) dinero y (3) apoyo psicológico.

Los rebeldes derrotaron a una maquinaria militar rusa fuertemente armada con herramientas estadounidenses, dinero estadounidense y la promesa de que contaban con el pleno apoyo del gobierno estadounidense. Esto comunicó al ejército contrario que el dinero, las herramientas y la rebelión continuarían. El ejército imbatible fue derrotado mediante el suministro incesante, la fuerza y la guerra psicológica.

Shopify y el armamento de los rebeldes

Harley Finkelstein en Twitter: "Armando a los rebeldes @Shopify-style, una guía de 3 pasos:1. Crear una red de centros de cumplimiento en toda América 🕸️2. Permitir a las pequeñas empresas aprovechar estos centros 📦3. Añadir en robots 🤖Resultado: Productos asequibles enviados en un ciclo de dos días al 99% de América. 💪 pic.twitter.com/a6KIptqsbm / Twitter"

Armar a los rebeldes @Shopify-estilo, una guía de 3 pasos:1. Crear una red de centros de cumplimiento a través de América 🕸️2. Permitir a las pequeñas empresas aprovechar estos centros 📦3. Añadir en robots 🤖Resultado: Productos asequibles enviados en un ciclo de dos días al 99% de América. 💪 pic.twitter.com/a6KIptqsbm

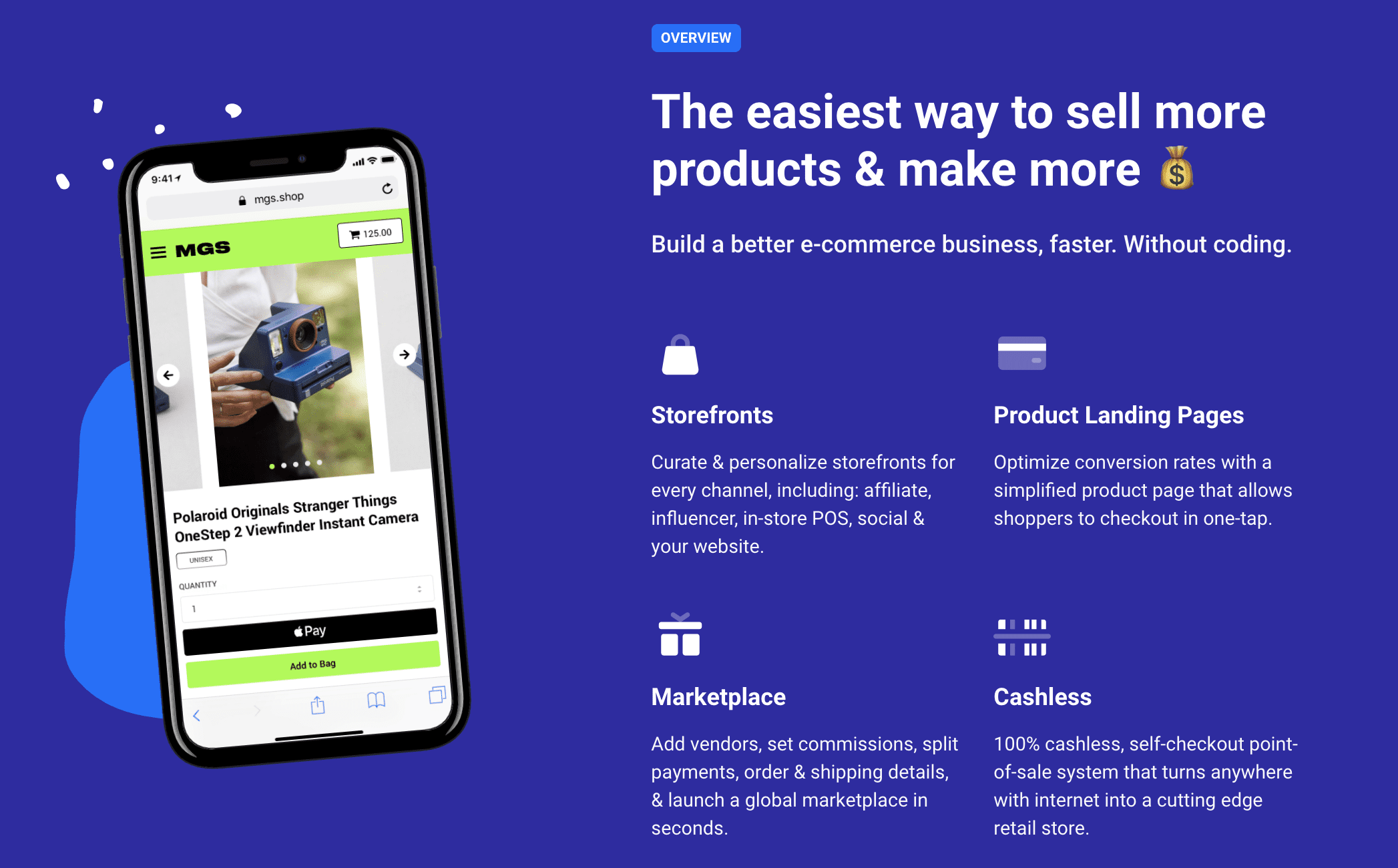

Shopify ha hecho un tremendo trabajo ejecutando su grito de guerra corporativo:Armamos a los rebeldes . Tras superar a Ebay y convertirse en el segundo mayor ecosistema de comercio electrónico de Norteamérica, Shopify mantiene que Amazon es el siguiente, un ejército imbatible por derecho propio. Antaño conocida únicamente por su papel en el comercio electrónico de pequeña capitalización, Shopify ofrece ahora servicios de procesamiento financiero, préstamos, cumplimiento, hardware y un ecosistema de desarrolladores a disposición de los comerciantes que pueden permitirse sus servicios.

Shopify existe básicamente para armar a los rebeldes. Queremos que mucha gente salga a competir contra Amazon.

Tobi Lütke, fundador y Director General

Pero, ¿qué ocurre cuando se ejecutan dos componentes -las herramientas y el dinero- sin el apoyo psicológico? La frase "armar a los rebeldes", acuñada por David Hansson, creador de Ruby on Rails , en referencia al papel de Shopify en un panorama de comercio electrónico cada vez más denso [3], suena esperanzadora. Da a entender que Shopify está dando un puñetazo hacia arriba (y lo está haciendo). Pero Shopify también tendrá que dar un puñetazo hacia abajo para mantener su posición.

Shopify ha entusiasmado a los inversores porque cada vez se la ve más como el rival más probable para el dominio del comercio electrónico de Amazon. Mientras que muchos minoristas, tanto tradicionales como en línea, han tratado de hacer frente a la "tienda de todo" de Amazon, Shopify ha tenido éxito armando a los comerciantes individuales con la misma tecnología y capacidades, pero con más control [4].[4]

Los comerciantes de Shopify tienen casi todos los recursos a su disposición excepto uno. La empresa es lenta a la hora de defender a las marcas que utilizan su plataforma. Por miedo a parecer parcial, Shopify ha dudado hasta ahora en proporcionar la única ventaja que podría afianzar a las marcas en su ecosistema a largo plazo. Sí, uno de los tres componentes necesarios para armar a los rebeldes: apoyo psicológico.

El anuncio del Gran Juego que no fue

Esperé, infructuosamente, el anuncio de Shopify en la Super Bowl. Quería que la marca hablara -ante la mayor audiencia- de su evolución a lo largo del tiempo: las agencias que su ecosistema ha fomentado, su paso a las tecnologías financieras, la Era DTC en la que la invención de Shopify fue pionera y los robots que acabarán llenando sus 3PL.

Shopify ha armado a los rebeldes proporcionando a algunos de ellos los fondos necesarios para operar o expandirse. Ahora, necesita influir en la curva de demanda de las empresas de sus plataformas. Shopify tiene que convertirse en un evangelizador de sus marcas.

La frase "armar a los rebeldes" suena esperanzadora. Da a entender que Shopify está dando puñetazos hacia arriba (así es), pero que también tendrá que darlos hacia abajo para mantener su posición.

Cuando se estrenó el anuncio de Squarespace en la Super Bowl, fue una amenaza suficiente para la posición de mercado de Shopify como para que el Twitter corporativo de la empresa se dirigiera a su competidor más pequeño en una secuencia de tweets que parecía algo fuera de lugar. Shopify cotiza actualmente en el mercado con una capitalización de 54.000 millones de dólares; Squarespace sigue siendo mucho más pequeña y privada.

Shopify en Twitter: "¡Hey, @SquareSpace nosotros también creemos en apoyar a los negocios independientes! De hecho, hay más de 40 negocios en #WinonaMN que están en @Shopify. Así que vamos a promocionar tantos de ellos como sea posible durante el #BigGame. #WelcometoWinona #SupportingIndependents pic.twitter.com/CPq8Ld6Pgl / Twitter"

Hola, @SquareSpace ¡nosotros también creemos en el apoyo a los negocios independientes! De hecho, hay más de 40 negocios en #WinonaMN que están en @Shopify. Así que vamos a promover tantos de ellos como sea posible durante el #BigGame. #WelcometoWinona #SupportingIndependents pic.twitter.com/CPq8Ld6Pgl

Dada la posición de mercado que se ha ganado Shopify, ha quedado claro que la postura de Lütke sobre el apoyo psicológico debe cambiar y debería haber empezado con la Super Bowl LIV. El poder promocional de Shopify podría reducir la competencia insurgente y, al mismo tiempo, cerrar la brecha con la empresa titular a la que desafía: Amazon. Shopify debe evolucionar hacia su propio mercado. A medida que aumentan los costes de adquisición de clientes para los minoristas de mercados pequeños y medianos, Amazon se ha convertido en un socio razonable para los minoristas que buscan aumentar la notoriedad en la parte superior del embudo. De 2PM's Una estrategia familiar:

Amazon está cosechando datos de los consumidores para convertirse en un eficiente revendedor vertical. Los productos de Amazon seguirán teniendo el lugar preferente en las páginas de productos. De este modo, las frustraciones de los vendedores contrarios tienen fundamento. Puede que sea cierto que las marcas externas seguirán siendo penalizadas por competir contra las marcas blancas de Amazon. El gigante del comercio electrónico de Seattle parece estar preparándose para el día en que sus prácticas de recopilación de datos -un proceso que ha dado lugar a innumerables marcas blancas- se pongan en tela de juicio.

La probable oposición de Lütke a esta idea es clara: al seleccionar marcas o productos para presentarlos en un formato de mercado, Shopify se convierte en una especie de kingmaker. Un kingmaker es una persona u organización con gran influencia en el valor de un candidato. Esta persona u organización utiliza la política, las finanzas y las fuerzas competitivas para influir en la sucesión. Yo sostengo que ofrecer préstamos o anticipos a los comerciantes es otra forma de kingmaking. Ahora que Shopify ha empezado a comercializar productos financieros, hay menos argumentos que esgrimir.

Ya se ha hablado largo y tendido sobre el "moat" de Shopify: La comunidad y el ecosistema de socios son dos frases de moda que vienen a la mente. Pero la empresa de SaaS con sede en Ottawa ha trazado la línea en la promoción de las empresas que apoyan el ecosistema; la compañía rara vez empuja el tráfico y la atención de los medios a las empresas que crecen dentro del ecosistema.

Uno de los tres recursos clave de la Operación Ciclón era el apoyo psicológico. En el contexto del uso de la frase por parte de Shopify, falta el tercer recurso. Si Shopify se siente cómodo defendiendo su posición frente a Squarespace promocionando a los minoristas independientes en Twitter, su equipo directivo también debería sentirse cómodo apoyando su propio mercado.

En diciembre de 2019, Shopify.com vio casi 47 millones de visitantes, con más del 40% del tráfico procedente de Estados Unidos. Si bien aún no se han reportado cifras oficiales, el Super Bowl fue visto por más de 150 millones de personas. Situados en esta audiencia había consumidores potenciales que podrían querer comenzar su propia empresa, desarrolladores que podrían querer construir para Shopify y consumidores que podrían querer comprar en Shopify.

Amazon, Google, Microsoft, Walmart, Hulu, Quibi, Verizon y Squarespace pagaron por anunciarse durante el gran partido. Sin embargo, las marcas de venta directa al consumidor estuvieron notablemente ausentes, debido a los exorbitantes costes de hacer negocios. Imagina un anuncio de 30 segundos y 5,7 millones de dólares que enviara a decenas de millones de estadounidenses a marketplace.shopify.com. Cuando esos clientes potenciales, desarrolladores y consumidores lleguen, verán una selección de las mejores marcas de Shopify, nuevas y viejas, establecidas y nuevas. Shopify no sólo habría ganado nuevos clientes o perspectivas de asociación. Shopify habría influido en el conocimiento, el crecimiento y la viabilidad de una serie de marcas que dependen de tres recursos clave.

En un informe de junio de 2013 de Foreign Press[5], Edward Luttwak enumera las cinco reglas para armar a los rebeldes: (1) Averigua quiénes son tus amigos (2) Prepárate para hacer todo el trabajo (3) No des nada que no quieras que te devuelvan (4) No invites a una reacción igual y opuesta por parte de una potencia mayor y (5) Prepara el terreno para el juego final. En el caso de Shopify, ese final implica hacer hincapié en la economía de la demanda. Las empresas que confían en el creciente conjunto de herramientas de Shopify deben prosperar para seguir siendo usuarios B2B.

Al final de aquella velada en Houston, en 1999, me armé de valor y le hice a Herring una o dos preguntas. Aquella noche llevaba puesta mi bonita americana azul, así que tenía más confianza de lo habitual. Un antiguo alumno de la escuela nos había hablado de la Operación Ciclón en uno de nuestros cursos, pero aún no era una historia muy conocida. Así que aquella noche me sentí privilegiada por poder hablar con ella antes de que sus respuestas fueran perfeccionadas por los expertos en relaciones públicas de Madison Avenue. Hice a la Sra. Herring el tipo de pregunta sencilla que haría un estudiante de 16 años: "¿Qué has aprendido de todo esto?" Me contestó algo así como: "Deberíamos haberles dado más y más rápido. Todo se alargó demasiado. Podríamos haber hecho 10 años de trabajo en tres o cuatro".

Cuando armes a los rebeldes, haz todo lo posible para que ganen. Luchan por su proveedor tanto como por su propio bienestar. Al fin y al cabo, su guerra es ahora tu guerra.

Lea la edición nº 345 aquí.

Informe de Web Smith, Editado por Hilary Milnes | About 2PM