Este informe está destinado exclusivamente a Miembros ejecutivos, para facilitarle la afiliación, puede hacer clic a continuación y acceder a cientos de informes, a nuestra lista DTC Power List y a otras herramientas que le ayudarán a tomar decisiones de alto nivel.

Inmersión profunda: Valor y volatilidad (Préstamos CPG)

En el dinámico panorama de los préstamos fintech, uno de los principales prestamistas inició una colaboración estratégica con 2PM. El objetivo de esta asociación era aprovechar los profundos conocimientos de 2PM sobre el comportamiento de los consumidores y el rendimiento de la marca, utilizando puntos de datos clave para perfeccionar los enfoques de los prestamistas sobre las ofertas de crédito.

Mediante el análisis de datos de mercado detallados, el prestamista estaba en mejores condiciones de evaluar la salud financiera y el potencial de las marcas individuales, lo que permitía procesos de toma de decisiones más informados. Esta colaboración no sólo subraya el compromiso de este prestamista concreto con las estrategias basadas en datos "fuera de la caja", sino que también mejora su capacidad para apoyar el crecimiento sostenible de las marcas en un mercado cada vez más competitivo. No todo va bien en el mercado.

Confirmado por informes publicados posteriormente, la presión sobre los prestamistas fintech como Ampla es cada vez mayor. Esto se evidencia no sólo por sus luchas financieras reportadas, sino también por el alcance de los competidores que buscan sacar provecho de las vulnerabilidades de Ampla. Un reciente post en LinkedIn de un empleado de Paperstack puso de relieve las preocupaciones dentro de la industria CPG y el posible fracaso de su competidor. En concreto, reconocía los profundos problemas financieros a los que podría estar enfrentándose Ampla y tendía una mano amiga a los afectados. Esta situación subraya una tendencia más amplia en el sector de las tecnologías financieras, en el que las empresas son a la vez competidores y salvavidas cruciales que ofrecen el capital necesario a las empresas que navegan por el camino del comercio electrónico, que requiere mucho capital.

Mediante el análisis de datos de mercado detallados, el prestamista estaba en mejores condiciones de evaluar la salud financiera y el potencial de las marcas individuales, lo que permitía procesos de toma de decisiones más informados. Esta colaboración no solo subraya el compromiso de este prestamista concreto con las estrategias basadas en datos "innovadores", sino que también mejora su capacidad para apoyar el crecimiento sostenible de las marcas en un mercado cada vez más competitivo.

****

Entre los clientes destacados de Ampla figuran:

- MrBeast Feastables: Una marca lanzada por la personalidad de YouTube MrBeast, centrada en los aperitivos.

- Cortes: Una marca de ropa conocida por sus camisas masculinas de alta calidad.

- Serenity Kids: Una empresa que produce alimentos para bebés.

- Escotilla: Una marca que ofrece productos relacionados con el sueño.

- Recess: Empresa de bebidas especializada en agua con gas infusionada con cáñamo y adaptógenos.

- Glamnetic: Una marca de belleza conocida por sus pestañas magnéticas.

- Maev: Una empresa de alimentos para mascotas que ofrece comida cruda para perros.

- MM.LaFleur: marca de ropa femenina centrada en el vestuario profesional.

- Toybox: Una empresa que ofrece impresoras 3D diseñadas para niños.

- Oso Errante: una marca de café que ofrece café preparado en frío.

- Stately: Un servicio de suscripción de moda masculina.

- &Collar: Una marca de ropa sostenible.

****

Según informes recientes, la presión sobre los prestamistas fintech como Ampla es cada vez mayor. Esto se evidencia no sólo por sus luchas financieras reportadas, sino también por el alcance de los competidores que buscan sacar provecho de las vulnerabilidades de Ampla. Un reciente post en LinkedIn de un empleado de Paperstack puso de relieve las preocupaciones dentro de la industria CPG y el posible fracaso de su competidor. En concreto, reconocía los profundos problemas financieros que Ampla podría estar afrontando y tendía una mano amiga a los afectados. Esta situación subraya una tendencia más amplia en el sector de las tecnologías financieras, en el que las empresas son a la vez competidores y salvavidas cruciales que ofrecen el capital necesario a las empresas que navegan por el camino del comercio electrónico, que requiere mucho capital.

Además de este blog en particular de Paperstack, he recibido personalmente mensajes similares algunos de los otros competidores de Ampla, cada uno presentando sus servicios como soluciones financieras estables y a largo plazo. Otras publicaciones y consultoras más pequeñas han informado de actividades similares. Estas interacciones cuentan una historia. Por un lado, marcan un cambio significativo en la forma de abordar el capital digital en el mercado actual. El mercado competitivo era difícil para estos prestamistas, ya en febrero de 2023 (según este informe de Betakit sobre el creciente prestamista - Paperstack). Ahora sólo puede ser más difícil.

En estas condiciones, Clearco, con sede en Toronto, y Wayflyer, con sede en Dublín, dos de las mayores empresas de FinTech que proporcionan financiación basada en los ingresos a las marcas de comercio electrónico, han sufrido importantes despidos. En el caso de Clearco, la empresa también ha cambiado de CEO y ha abandonado los mercados extranjeros, traspasando esta parte de su negocio a su competidor Outfund, con sede en Londres.

La mucho más pequeña Paperstack se enfrenta a las mismas condiciones que obligaron a las grandes empresas a reagruparse, desde el aumento de la inflación y los tipos de interés, que han dificultado la obtención de capital para muchas nuevas empresas, hasta la ralentización del crecimiento del comercio electrónico.

Los prestamistas fintech operan en un entorno de presión aún mayor marcado por varios retos que se entrecruzan:

Cambios macroeconómicos: El fin de unos tipos de interés históricamente bajos ha afectado significativamente a los prestamistas de tecnología financiera, aumentando su coste de capital y obligándoles a reevaluar sus modelos de préstamo. A medida que los préstamos se encarecen y el crecimiento económico se enfría, tanto los prestamistas como los prestatarios se enfrentan a una mayor tensión financiera.

Mayor competencia: A medida que los bancos tradicionales endurecen sus normas de concesión de préstamos, más empresas han recurrido a startups fintech ávidas de ingresos en busca de soluciones, intensificando la competencia entre estos prestamistas. Cada plataforma se esfuerza por ofrecer soluciones de financiación más atractivas, flexibles e innovadoras para destacar, como demuestran los esfuerzos proactivos de empresas como Paperstack, Ampla, Kickfurther, Clearco, Shopify y Stripe, entre otras.

Retos específicos del sector: Para las fintech centradas en marcas de CPG, como Ampla, el cambio en el comportamiento de los consumidores hacia compras más rentables y el aumento de los productos de marca blanca presentaron obstáculos adicionales. Estos cambios afectan a la estabilidad financiera y las perspectivas de crecimiento de su clientela, lo que repercute directamente en las evaluaciones de riesgo y los modelos de negocio de los prestamistas.

Entorno normativo: El creciente escrutinio de los reguladores sobre las prácticas de préstamo añade otra capa de complejidad, empujando a las fintechs a innovar dentro de los límites de las nuevas regulaciones financieras. Esto requiere esfuerzos continuos de adaptación y cumplimiento, lo que sobrecarga aún más sus recursos.

Avances tecnológicos: Para seguir siendo competitivos, los prestamistas fintech deben invertir continuamente en tecnología para mejorar sus productos y servicios financieros. Esto incluye mejorar los modelos de evaluación de riesgos con IA y aprendizaje automático, y desarrollar plataformas más fáciles de usar que puedan integrarse perfectamente con las empresas a las que prestan servicios.

Estos retos contribuyen colectivamente al entorno de alta presión que define la nueva era del capital digital. A los prestamistas fintech no solo se les exige solidez financiera, sino también agilidad e innovación, capaces de adaptarse rápidamente a las cambiantes condiciones del mercado y a las necesidades de los clientes.

El alcance público y privado de empresas como Paperstack es indicativo de los cambios estratégicos más amplios que se están produciendo en el sector de las tecnologías financieras. A medida que las empresas compiten por el liderazgo en este tumultuoso mercado, su capacidad para ofrecer soluciones financieras fiables, flexibles y eficientes determinará probablemente su éxito. Para las empresas de consumo que dependen de estos servicios financieros, el panorama ofrece tanto riesgos potenciales como recompensas, lo que subraya la importancia de elegir socios que se alineen con sus objetivos financieros a largo plazo y sus necesidades operativas.

El objetivo principal del prestamista Fintech SAAS

El sector de los bienes de consumo está experimentando una transformación significativa debido a la evolución de los comportamientos de los consumidores y a las presiones económicas, que a su vez están afectando al sector de los préstamos para bienes de consumo. En un reciente análisis en profundidad sobre CPG, informé:

El panorama de las marcas de bienes de consumo está experimentando un cambio sísmico, marcado por el aumento de los retos en las vías de distribución, la consolidación del mercado por parte de los gigantes minoristas, la disminución del interés del capital riesgo y el aumento de la presión de los costes. Esta confluencia de factores está cerrando rápidamente la ventana de oportunidades para que las marcas de bienes de consumo consigan una amplia distribución y visibilidad.

A medida que cambia el panorama financiero, las empresas fintech especializadas en préstamos a marcas de CPG se enfrentan a retos únicos pero, también, a nuevas oportunidades que requieren una adaptación estratégica para seguir siendo competitivas y relevantes. Estos son los puntos clave que influyen en el papel cambiante que la financiación de la deuda está desempeñando en el papel de las marcas de CPG y más allá.

Por naturaleza, esto hace que la deuda suponga un riesgo mucho mayor para la marca y el prestamista.

A medida que el comercio electrónico sigue expandiéndose, los pequeños minoristas encuentran cada vez más dificultades para navegar por este espacio, en contra de las expectativas creadas por la creciente adopción del comercio electrónico. Esta complejidad tiene su origen en diversos cambios estructurales en los comportamientos de los consumidores, la dinámica del mercado y la intensificación de la competencia, en particular por parte de los actores dominantes del sector.

La lucha de los GPC

La historia del fracaso de Foxtrot Market ilustra un problema crítico al que se enfrentan muchos pequeños minoristas de comercio electrónico: la falta de adecuación a las expectativas del consumidor. Foxtrot pretendía diferenciarse con una mezcla de productos únicos y de alta gama y un atractivo estético, pero no integró los artículos esenciales que satisfacen las necesidades diarias de los consumidores, que son cruciales para impulsar la repetición del negocio en el sector de la distribución. Este ejemplo pone de relieve una situación más general en la que los pequeños minoristas luchan por equilibrar una oferta única con las expectativas esenciales de comodidad y necesidad. El hecho de que se centraran más en los artículos especializados que en los de primera necesidad, combinado con los elevados costes operativos de las ubicaciones en el centro de la ciudad, hizo que el modelo de negocio de Foxtrot resultara insostenible en un mercado altamente competitivo.

Además, el panorama de la publicidad digital, que en su día fue una bendición para las pequeñas empresas de comercio electrónico, se ha vuelto prohibitivamente caro. A medida que aumentan los costes -con el 96% de las empresas de bienes de consumo gestionando el gasto en varias redes-, los presupuestos de los operadores más pequeños, ya de por sí ajustados, se reducen aún más. Además, la consolidación del poder de mercado por parte de gigantes minoristas como Walmart, Costco y Kroger reduce aún más la posibilidad de que las marcas más pequeñas ganen visibilidad y espacio en los lineales. Los datos muestran una concentración significativa del gasto en bienes de consumo entre estos grandes operadores, que acaparan una parte sustancial del gasto en bienes de consumo en EE.UU., lo que crea barreras formidables para las empresas más pequeñas.

La evolución de las preferencias de los consumidores complica la entrada en el mercado de marcas nuevas o más pequeñas, en particular la preferencia por comprar alimentos en sitios web de minoristas establecidos frente a nuevos mercados en línea o canales directos de marca. A medida que crece el comercio electrónico, especialmente en sectores como la alimentación y las bebidas, los pequeños minoristas deben navegar por las difíciles aguas de ganarse la confianza y la visibilidad de los consumidores en medio de competidores dominantes.

El panorama para entrar en el comercio electrónico también se ha vuelto más difícil, con una disminución del interés del capital riesgo en mercados nuevos y no probados. El cambio de las condiciones económicas, el aumento de los tipos de interés y la exigencia de rentabilidad han llevado a los inversores a mostrarse más cautos. Este telón de fondo financiero hace cada vez más difícil que los pequeños minoristas de comercio electrónico consigan el capital necesario para crecer y ser sostenibles. Por naturaleza, esto hace que la deuda suponga un riesgo mucho mayor para la marca y el prestamista.

Otra dimensión del reto para los pequeños minoristas es la difuminación de las líneas entre las ofertas de gama alta y las de gran consumo en las principales plataformas de comercio electrónico. La presencia de marcas de lujo en plataformas como Walmart subraya la dificultad de mantener la integridad y visibilidad de la marca en un espacio en línea saturado. Esta yuxtaposición crea un mercado confuso en el que los pequeños minoristas luchan por posicionarse eficazmente.

En un entorno de comercio electrónico descrito como "basura" (una cita directa de Neil Saunders a Vogue Business), donde la proliferación de productos abruma a los consumidores, los pequeños minoristas deben encontrar la manera de destacar. La necesidad de una innovación estratégica, una selección eficaz y un posicionamiento claro de la marca nunca ha sido tan crítica. Los mercados deben equilibrar la amplitud de la oferta con la selección, garantizando que los consumidores no se sientan abrumados, sino guiados hacia productos relevantes y de calidad.

En conjunto, estos retos dibujan un panorama del comercio electrónico cada vez más complejo y menos accesible para los pequeños minoristas, que exige una recalibración estratégica y enfoques innovadores de la participación de los consumidores, la oferta de productos y el posicionamiento en el mercado.

Los consumidores se preocupan más por los costes

Las restricciones económicas han llevado a los consumidores a ser más conscientes de los costes, optando cada vez más por productos de marca blanca o genéricos en lugar de productos de marca. Este cambio se debe a la restricción de los presupuestos familiares, en los que la asequibilidad ha empezado a prevalecer sobre la fidelidad a la marca. Un artículo de Forbes de mayo de 2024 destacaba que más de la mitad de los consumidores están preocupados por sus finanzas personales, lo que influye en sus decisiones de compra hacia alternativas más baratas. Este cambio en el comportamiento de los consumidores afecta a los flujos de ingresos y la estabilidad de las marcas de bienes de consumo, que son factores críticos que los prestamistas tienen en cuenta a la hora de evaluar la solvencia.

Impacto en las marcas de bienes de consumo y sus necesidades de financiación

A medida que las marcas de bienes de consumo se adaptan a estos cambios del mercado, aumenta su necesidad de soluciones de financiación flexibles y con capacidad de respuesta. Los modelos de préstamo tradicionales, que dependen en gran medida de flujos de ingresos estables y predecibles, pueden dejar de ser adecuados. Los prestamistas fintech, por lo tanto, necesitan adaptar sus productos para acomodar las fluctuaciones en los flujos de efectivo de las empresas de CPG y proporcionar opciones de financiación más personalizadas que puedan ajustarse a un entorno de mercado más volátil.

El papel de las fintech en la adaptación de las prácticas crediticias

Las empresas fintech como Ampla han estado a la vanguardia de la oferta de soluciones financieras innovadoras adaptadas a las necesidades de las marcas de CPG; esto es a la vez un don y una maldición. Estas empresas aprovechan la tecnología y el análisis de datos para ofrecer productos crediticios dinámicos que puedan adaptarse a los rápidos cambios del mercado. Por ejemplo, los prestamistas fintech pueden utilizar algoritmos de suscripción avanzados que tienen en cuenta los datos de ventas en tiempo real o las fluctuaciones estacionales, lo que permite plazos de amortización más flexibles que se ajustan a los patrones de flujo de caja de una marca.

Mayor competencia y presión del mercado

El endurecimiento de las normas de concesión de préstamos por parte de los grandes bancos, como informó Bloomberg en mayo de 2024, está creando una capa adicional de complejidad. A medida que los bancos se vuelven más conservadores en sus prácticas crediticias, sobre todo en respuesta a la inestabilidad económica y a anteriores quiebras bancarias, las marcas de bienes de consumo pueden tener más dificultades para obtener financiación tradicional.

Desde el segundo trimestre de 2022, las entidades crediticias han endurecido en general sus criterios de concesión de créditos, tras una serie de quiebras de bancos regionales de gran repercusión. La Fed elevó su tipo de interés de referencia el año pasado a su nivel más alto en dos décadas en un intento de frenar la inflación, y los altos costes de los préstamos han pesado sobre las empresas y los hogares.

Esta situación representa tanto un reto como una oportunidad para los prestamistas fintech. Si bien abre la puerta a que estos prestamistas llenen el vacío dejado por los bancos, también les presiona para que gestionen el riesgo de forma más eficaz en medio de un panorama cada vez más competitivo.

****

Para prestar un servicio eficaz a las marcas de CPG en estas nuevas condiciones, los prestamistas fintech buscan cada vez más colaboraciones estratégicas. Por ejemplo, las asociaciones entre las empresas de tecnología financiera y los agregadores de datos minoristas pueden proporcionar una visión más profunda de las tendencias de consumo, el rendimiento de la marca y la dinámica del mercado, mejorando la capacidad de los prestamistas para evaluar el riesgo y personalizar los productos financieros. Además, a medida que las marcas de bienes de consumo buscan diferenciarse en un mercado saturado, las soluciones fintech que pueden apoyar estrategias minoristas innovadoras -como los modelos DTC y los mercados en línea- se vuelven particularmente valiosas.

La evolución del sector de los bienes de consumo, marcada por un cambio hacia comportamientos de consumo más sensibles al precio y el impacto resultante en la estabilidad de la marca y las perspectivas de crecimiento, está influyendo significativamente en el sector de los préstamos para bienes de consumo. Los prestamistas fintech están respondiendo con soluciones de préstamo más adaptables, innovadoras y conscientes del riesgo que se ajustan mejor a las necesidades actuales de las marcas de bienes de consumo, lo que en última instancia está reconfigurando el panorama de los servicios financieros en este sector.

Por Web Smith

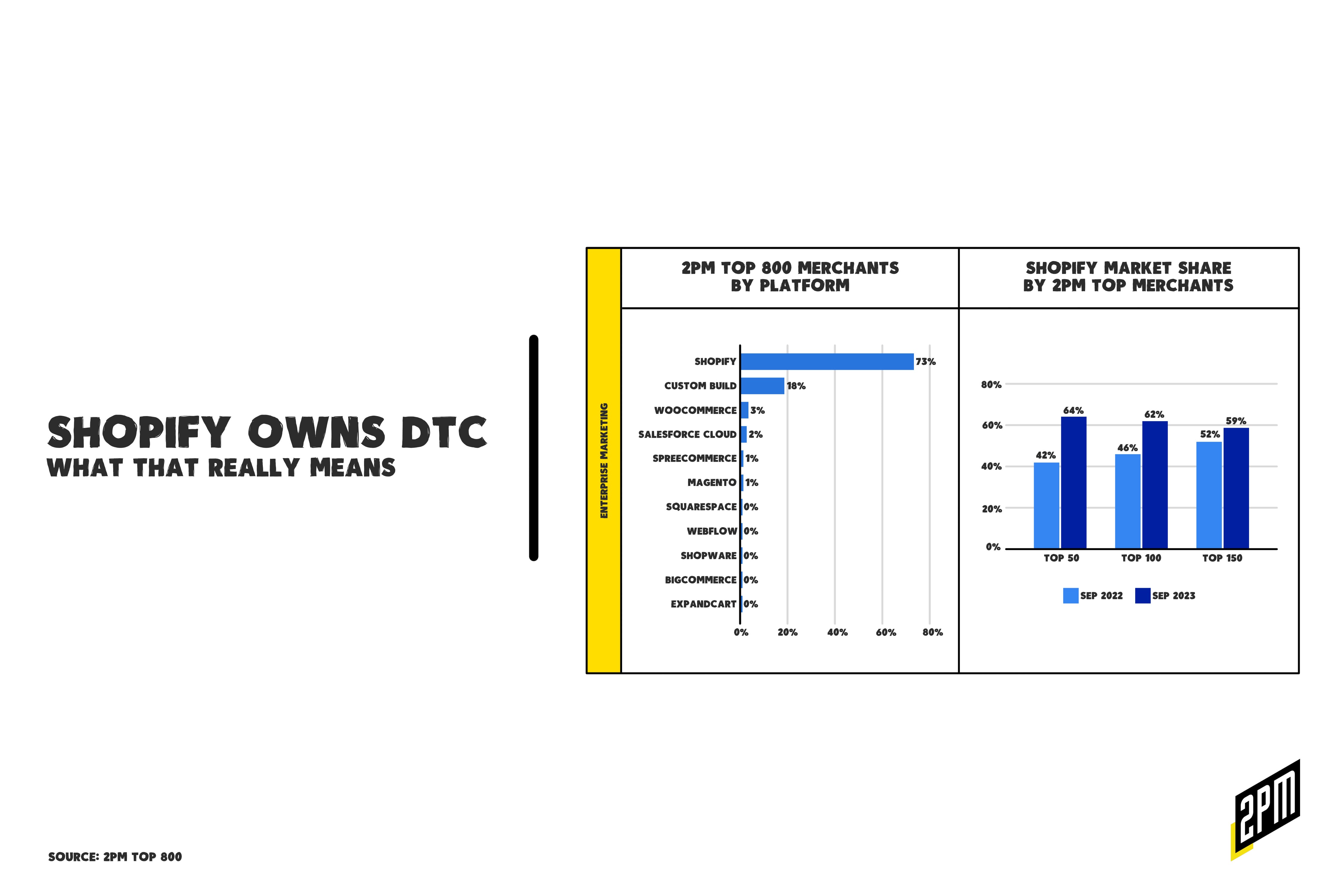

Memo: Shopify es propietaria de DTC

Pero, ¿qué significa eso realmente? Cada vez más, es algo distinto de lo que usted piensa. Reconozcámoslo: El lanzamiento de Nike Strength en octubre fue decepcionante. Parte de la razón fue la construcción básica del sitio en Shopify. Esto no es un fallo de Shopify, es representativo del estado de la venta al por menor directa al consumidor.

No sólo es impresionante el dominio de Shopify año tras año en la DTC Power List, sino que también es indicativo de los cambios que se avecinan. Estamos en la cúspide de una era de transformación en la tecnología del comercio electrónico, moldeada en parte por la creciente cuota de mercado de Shopify. El ascenso de Shopify es un testimonio de su sólida plataforma, que ofrece a las empresas las herramientas para la creación y gestión de tiendas online sin fisuras. Aunque este auge subraya la democratización del comercio electrónico, que ofrece tanto a las marcas empresariales como a los pequeños comerciantes una vía simplificada para las ventas digitales, también suscita un análisis crítico de las estrategias de inversión en el sector minorista en línea.

La conveniencia de la menor barrera de entrada de Shopify puede haber conducido inadvertidamente a una reducción de la inversión en infraestructuras minoristas en línea a medida, lo que plantea un dilema estratégico a medida que el comercio minorista omnicanal y los mercados digitales siguen dominando las interacciones de los consumidores. Al examinar el lanzamiento de Nike Strength en Shopify o la expansión de True Classic a las tiendas físicas, descubrimos un complejo panorama de oportunidades y retos.

En 2022, True Classic se asoció con la plataforma de terceros Leap para abrir cinco pop-ups en Los Ángeles, San José, Chicago y Washington, D.C. Si bien las pop-ups permanecerán abiertas, la empresa dijo que está tomando sus operaciones físicas de venta al por menor en casa, lo que le permite equipar sus tiendas con una "marca elevada y accesible que resuena con su consumidor".

Para una empresa del tamaño y la velocidad de True Classics, Shopify es una gran solución que tiene un coste relativamente bajo y es infinitamente escalable. No se interpone en el camino de otros planes. Hoy, más que nunca, las marcas ven el DTC como parte de la estrategia y, en algunos casos, es el menos significativo de un enfoque múltiple. ¿Qué aspecto tiene? Un ejemplo reciente es la asociación de Mars con Uber en un anuncio de Skittles.

Mars está mostrando anuncios interactivos Uber Journey y Post-Check Out a los consumidores que viajan en un vehículo Uber o esperan su pedido Uber Eats. Los anuncios permitirán a los consumidores interactuar sin problemas con el sitio web de Skittles y añadir productos Skittles a sus carritos de la compra de Uber Eats.(CSA)

A medida que los canales de marketing sigan fusionándose con los canales de venta, es posible que veamos menos énfasis en los embudos de marketing tradicionales (Meta o Google > Shopify.com > pago) y más destinos en línea basados en el contenido, como el sitio de Skittles antes mencionado. Pero sin este nivel de ambición de marketing y ventas, esta arquitectura ya no es típica de las operaciones DTC.

Las ventajas del crecimiento de la cuota de mercado de Shopify

Barreras de entrada más bajas. Shopify ha revolucionado la industria del comercio electrónico haciendo que la creación de tiendas online sea accesible y rentable. Esta ventaja es palpable al observar la decisión de Nike de emplear Shopify para NikeStrength.com. El movimiento sugiere un giro estratégico, en el que la agilidad y el tiempo de comercialización son prioritarios para las nuevas empresas. Al reducir los umbrales técnicos y financieros, Shopify ha permitido a innumerables organizaciones participar en la economía digital con la máxima agilidad y la mínima inversión.

Sinergia omnicanal. La expansión minorista de True Classic ilustra el potencial de Shopify para mejorar la experiencia omnicanal. Sus tiendas, armadas con tecnología digital, están posicionadas para cerrar la brecha entre la comodidad online y los encuentros táctiles con la marca. Esta sinergia se destaca en un reciente artículo de Inc., en el que se señala que marcas como Bark y Bala están abandonando un modelo puramente DTC en favor de un enfoque híbrido que amalgama la venta física y los canales online.

"No nos consideramos una marca de venta directa", afirma Kislevitz, cuya empresa fabrica Bala Bangles, unas pesas que se ajustan al cuerpo. "He descubierto que un enfoque omnicanal es un ecosistema realmente virtuoso", añade.(Inc.)

El círculo virtuoso de la interacción en la tienda y en línea crea un ecosistema de marca integral que puede amplificar el alcance y la fidelidad del cliente.

Posibles inconvenientes del dominio de Shopify

Inversión insuficiente en el comercio minorista online. A pesar de sus ventajas, existe el riesgo inherente de que la facilidad de uso de Shopify fomente un enfoque de inversión minimalista en infraestructuras de venta online. Las marcas podrían descuidar el desarrollo de experiencias online distintivas e innovadoras como la de Skittles, lo que llevaría a un mercado saturado de tiendas estandarizadas que carecen de diferenciación. Los líderes deben reconocer que, aunque soluciones como Shopify son fundamentales para lanzar plataformas online, no son la panacea para un mercado digital competitivo que exige singularidad e identidad de marca. Y aunque muchos persiguen estrategias omnicanal, cuando las estrategias DTC-first vuelvan a popularizarse, es posible que las marcas quieran más sofisticación o individualidad.

Competencia omnicanal y mercado digital. La evolución del modelo omnicanal exige una reevaluación del enfoque directo al consumidor. Como se señala en el artículo de Inc., no se puede ignorar la lógica económica que subyace a los envíos a granel frente al cumplimiento individual. Esta constatación está impulsando a las empresas de venta directa al consumidor a diversificar su modelo de ventas. La facilidad de Shopify puede atraer inicialmente a las marcas, pero la demanda de una estrategia más diversificada y omnicanal pronto se hace evidente, obligando a las marcas a ir más allá de los modelos exclusivamente digitales.

Casos prácticos: Los movimientos estratégicos de Nike y True Classic

La elección de Shopify por parte de Nike. La incursión de Nike en Shopify para una línea de productos especializada refleja una estrategia ágil y específica para un proyecto más que un cambio de plataforma al por mayor. Esto ilustra que incluso las marcas establecidas ven valor en aprovechar la simplicidad de Shopify para ciertos segmentos, sin comprometer toda su presencia en línea. Esta decisión es estratégica, ya que se centra en un despliegue rápido y en la flexibilidad por encima de la fuerte inversión y la personalización a medida de su sitio web principal.

La estrategia de True Classic. Por el contrario, la aventura de True Classic en el comercio físico, detallada en el artículo de Chain Store Age, supone un giro estratégico hacia los establecimientos propios. Este movimiento permite a la marca envolver a los clientes en un entorno controlado y centrado en la marca, complementando su presencia en línea con una experiencia tangible. El compromiso de la marca con la inmersión digital en la tienda revela una sofisticada comprensión de la dinámica minorista moderna, en la que lo físico se ve impulsado por lo digital para hacer avanzar el negocio.

Fundada en 2019, True Classic centra ahora sus esfuerzos en la rápida expansión de la venta al por menor de ladrillo y mortero, un siguiente paso natural para involucrar a su cliente en persona, así como llegar a un nuevo público, dijo la compañía.

El contraste es evidente y revelador. True Classic se apoya en el valor de la intimidad del cliente que pueden cultivar las tiendas físicas, apostando por el encanto de las experiencias en persona para reforzar la lealtad a la marca. Nike, por el contrario, aprovecha la agilidad de Shopify para ampliar el alcance de su marca sin el compromiso de grandes cambios de infraestructura. Ambos enfoques ponen de relieve una idea estratégica fundamental: que el futuro del comercio minorista no es una solución única para todos, sino una adaptación a la identidad de la marca y a las expectativas del cliente.

Se trata de dos negocios en dos fases diferentes; ambos utilizan Shopify por razones opuestas. La creciente cuota de mercado de Shopify anuncia un punto de entrada accesible en el ámbito del comercio electrónico, pero al mismo tiempo incita a los líderes del sector a deliberar sobre las implicaciones a largo plazo de este modelo. La convergencia de facilidad y ubicuidad no debe disuadirnos de invertir en experiencias de marca online y offline distintas y envolventes. Nos incumbe forjar estrategias que aprovechen los puntos fuertes de plataformas como Shopify al tiempo que perseguimos una visión omnicanal holística. Este enfoque dual garantizará que no solo prosperemos en la tendencia actual del mercado, sino que también estemos preparados para su futuro, uno que puede volver a ser uno en el que las marcas se sientan orgullosas de ser categorizadas como DTC y dirijan sus negocios como tales.

Por Web Smith | Editor: Hilary Milnes con arte de Alex Remy y Christina Williams