Este resumo para membros foi elaborado exclusivamente para Membros executivosPara facilitar a associação, você pode clicar abaixo e obter acesso a centenas de relatórios, à nossa DTC Power List e a outras ferramentas para ajudá-lo a tomar decisões de alto nível.

Mergulho profundo: Valor e volatilidade (CPG Lending)

No cenário dinâmico dos empréstimos de fintech, um dos principais credores iniciou uma colaboração estratégica com a 2PM. O objetivo dessa parceria era aproveitar os insights profundos da 2PM sobre o comportamento do consumidor e o desempenho da marca, utilizando os principais pontos de dados para refinar as abordagens dos credores em relação às ofertas de crédito.

Ao analisar dados detalhados do mercado, o credor ficou em uma posição melhor para avaliar a saúde financeira e o potencial de marcas individuais, permitindo processos de tomada de decisão mais informados. Essa colaboração não apenas ressalta o compromisso desse credor em particular com estratégias orientadas por dados "fora da caixa", mas também aprimora sua capacidade de apoiar o crescimento sustentável da marca em um mercado cada vez mais competitivo. Nem tudo está bem no mercado.

Confirmada por relatórios publicados posteriormente, a pressão sobre os credores de fintechs como a Ampla está aumentando. Isso é evidenciado não apenas por suas dificuldades financeiras relatadas, mas também pelo alcance dos concorrentes que buscam capitalizar as vulnerabilidades da Ampla. Uma postagem recente no LinkedIn de um funcionário da Paperstack destacou as preocupações do setor de CPG e o possível fracasso de seu concorrente. Ele reconheceu especificamente os profundos desafios financeiros que a Ampla poderia estar enfrentando e estendeu a mão para ajudar as pessoas afetadas. Essa situação ressalta uma tendência mais ampla no setor de fintech, em que as empresas são concorrentes e também linhas de vida cruciais, oferecendo o capital necessário às empresas que navegam na jornada de capital intensivo do comércio eletrônico.

Ao analisar dados detalhados do mercado, o credor ficou em uma posição melhor para avaliar a saúde financeira e o potencial de marcas individuais, permitindo processos de tomada de decisão mais informados. Essa colaboração não apenas ressalta o compromisso desse credor em particular com estratégias orientadas por dados "fora da caixa", mas também aprimora sua capacidade de apoiar o crescimento sustentável da marca em um mercado cada vez mais competitivo.

****

Os clientes notáveis da Ampla incluem:

- MrBeast Feastables: Uma marca lançada pela personalidade do YouTube MrBeast, com foco em lanches.

- Cortes: Uma marca de roupas conhecida por suas camisas masculinas de alta qualidade.

- Serenity Kids: Uma empresa que produz alimentos para bebês.

- Hatch: Uma marca que oferece produtos relacionados ao sono.

- Recess: Uma empresa de bebidas especializada em água com gás infundida com cânhamo e adaptógenos.

- Glamnetic: Uma marca de beleza conhecida pelos cílios magnéticos.

- Maev: Uma empresa de ração para animais de estimação que fornece ração crua para cães.

- MM.LaFleur: uma marca de roupas femininas com foco em trajes profissionais.

- Toybox: Uma empresa que oferece impressoras 3D projetadas para crianças.

- Wandering Bear: uma marca de café que oferece café preparado a frio.

- Stately: Um serviço de assinatura de moda masculina.

- &Collar: Uma marca de roupas sustentável.

****

De acordo com relatórios recentes, a pressão sobre os credores de fintechs como a Ampla está aumentando. Isso é evidenciado não apenas por suas dificuldades financeiras relatadas, mas também pelo alcance dos concorrentes que buscam capitalizar as vulnerabilidades da Ampla. Uma postagem recente no LinkedIn de um funcionário da Paperstack destacou as preocupações do setor de CPG e o possível fracasso de seu concorrente. Ele reconheceu especificamente os profundos desafios financeiros que a Ampla poderia estar enfrentando e estendeu a mão para ajudar as pessoas afetadas. Essa situação ressalta uma tendência mais ampla no setor de fintech, em que as empresas são concorrentes e também linhas de vida cruciais, oferecendo o capital necessário às empresas que navegam na jornada de capital intensivo do comércio eletrônico.

Além desse blog específico da Paperstack, recebi pessoalmente mensagens semelhantes de alguns dos outros concorrentes da Ampla, cada um apresentando seus serviços como soluções financeiras estáveis e de longo prazo. Outras publicações e consultorias menores relataram atividades semelhantes. Essas interações contam uma história. Por um lado, elas marcam uma mudança significativa na forma como o capital digital está sendo abordado no mercado atual. O mercado competitivo era difícil para esses credores, já em fevereiro de 2023 (de acordo com este relatório da Betakit sobre o crescente credor - Paperstack). Agora só pode estar mais difícil.

Em meio a essas condições, a Clearco, de Toronto, e a Wayflyer, de Dublin - duas das maiores empresas de FinTech que fornecem financiamento baseado em receita para marcas de comércio eletrônico - sofreram demissões significativas. No caso da Clearco, a empresa também trocou de CEO e saiu dos mercados estrangeiros, entregando essa parte de seus negócios à concorrente Outfund, sediada em Londres.

A Paperstack, muito menor, enfrenta as mesmas condições que forçaram os grandes players a se reagruparem, desde o aumento da inflação e das taxas de juros, que dificultaram o aumento de capital para muitas startups, até a desaceleração do crescimento do comércio eletrônico.

Os credores de fintech estão operando em um ambiente de pressão ainda maior, marcado por vários desafios que se cruzam:

Mudanças macroeconômicas: O fim das taxas de juros historicamente baixas afetou significativamente os credores de fintech, aumentando seu custo de capital e forçando-os a reavaliar seus modelos de empréstimo. À medida que os empréstimos se tornam mais caros e o crescimento econômico arrefece, tanto os credores quanto os tomadores de empréstimos enfrentam maior estresse financeiro.

Aumento da concorrência: À medida que os bancos tradicionais endurecem seus padrões de empréstimo, mais empresas recorrem a startups de fintechs ávidas por receita em busca de soluções, intensificando a concorrência entre esses credores. Cada plataforma se esforça para oferecer soluções de financiamento mais atraentes, flexíveis e inovadoras para se destacar, conforme evidenciado pelos esforços proativos de divulgação de empresas como Paperstack, Ampla, Kickfurther, Clearco, Shopify, Stripe e outras.

Desafios específicos do setor: Para as fintechs que se concentram em marcas de produtos de consumo, como a Ampla, a mudança no comportamento do consumidor em direção a compras mais econômicas e o aumento de produtos de marca branca apresentaram obstáculos adicionais. Essas mudanças afetam a estabilidade financeira e as perspectivas de crescimento de sua clientela, impactando diretamente as avaliações de risco e os modelos de negócios dos credores.

Ambiente regulatório: O crescente escrutínio dos órgãos reguladores sobre as práticas de empréstimo acrescenta outra camada de complexidade, forçando as fintechs a inovar dentro dos limites das novas regulamentações financeiras. Isso exige adaptação contínua e esforços de conformidade, sobrecarregando ainda mais seus recursos.

Avanços tecnológicos: Para se manterem competitivos, os credores de fintech devem investir continuamente em tecnologia para aprimorar seus produtos e serviços financeiros. Isso inclui o aprimoramento dos modelos de avaliação de risco com IA e aprendizado de máquina e o desenvolvimento de plataformas mais fáceis de usar que possam se integrar perfeitamente às empresas que atendem.

Esses desafios contribuem coletivamente para o ambiente de alta pressão que define a nova era do capital digital. Os credores de fintech não precisam apenas ser financeiramente robustos, mas também ágeis e inovadores, capazes de se adaptar rapidamente às mudanças nas condições do mercado e às necessidades dos clientes.

O alcance público e privado de empresas como a Paperstack é um indicativo das mudanças estratégicas mais amplas que estão ocorrendo no setor de fintech. À medida que as empresas disputam a liderança nesse mercado tumultuado, sua capacidade de oferecer soluções financeiras confiáveis, flexíveis e eficientes provavelmente determinará seu sucesso. Para as empresas de consumo que dependem desses serviços financeiros, o cenário oferece riscos e recompensas em potencial, enfatizando a importância de escolher parceiros que se alinhem às suas metas financeiras e necessidades operacionais de longo prazo.

O principal objetivo do credor SAAS da Fintech

O principal setor-alvo está passando por uma transformação significativa devido à evolução dos comportamentos dos consumidores e às pressões econômicas, que, por sua vez, estão impactando o setor de empréstimos de CPG. Em um recente mergulho profundo em CPG, relatei:

O cenário para as marcas de CPG está passando por uma mudança sísmica, marcada por desafios crescentes nas vias de distribuição, consolidação do mercado por gigantes do varejo, diminuição do interesse do capital de risco e pressões de custo elevadas. Essa confluência de fatores está fechando rapidamente a janela de oportunidade para as marcas de CPG alcançarem ampla distribuição e visibilidade.

À medida que o cenário financeiro muda, as empresas de fintech especializadas em empréstimos para marcas de CPG estão enfrentando desafios únicos, mas também novas oportunidades que exigem adaptação estratégica para se manterem competitivas e relevantes. Aqui estão os principais pontos que influenciam a mudança do papel que o financiamento da dívida está desempenhando no papel das marcas de CPG e além.

Por natureza, isso torna a dívida um risco muito maior para a marca e para o credor.

À medida que o comércio eletrônico continua a se expandir, os pequenos varejistas estão achando o espaço cada vez mais difícil de navegar, ao contrário das expectativas estabelecidas pela crescente adoção do comércio eletrônico. Essa complexidade está enraizada em várias mudanças estruturais no comportamento do consumidor, na dinâmica do mercado e na intensificação da concorrência, principalmente dos participantes dominantes do setor.

A luta do CPG

A história do fracasso do Foxtrot Market ilustra um problema crítico que muitos pequenos varejistas de comércio eletrônico enfrentam: o desalinhamento com as expectativas dos consumidores. O Foxtrot pretendia se diferenciar com um mix de produtos exclusivo e de alta qualidade e com apelo estético, mas negligenciou a integração de itens essenciais que atendem às necessidades diárias do consumidor, que são cruciais para gerar negócios repetidos no setor de conveniência. Esse exemplo destaca uma narrativa mais ampla em que os pequenos varejistas lutam para equilibrar ofertas exclusivas com as expectativas essenciais de conveniência e necessidade. Seu foco em itens especializados em vez de itens básicos, combinado com os altos custos operacionais dos locais no centro da cidade, tornou o modelo de negócios da Foxtrot insustentável em um mercado altamente competitivo.

Além disso, o cenário da publicidade digital, que já foi uma vantagem para os pequenos empreendimentos de comércio eletrônico, tornou-se proibitivamente caro. À medida que os custos aumentam - com 96% das empresas de CPG gerenciando gastos em várias redes - os orçamentos já apertados dos participantes menores são ainda mais reduzidos. Além disso, a consolidação do poder de mercado por gigantes do varejo, como Walmart, Costco e Kroger, reduz ainda mais a possibilidade de marcas menores ganharem visibilidade e espaço nas prateleiras. Os dados mostram uma concentração significativa de gastos com CPG entre esses grandes players, que capturam uma parte substancial dos gastos com CPG nos EUA, criando barreiras formidáveis para as empresas menores.

A evolução das preferências dos consumidores complica a entrada de marcas novas ou menores no mercado, especialmente a preferência por comprar mantimentos em sites de varejistas estabelecidos em vez de novos mercados on-line ou canais diretos de marcas. À medida que o comércio eletrônico cresce, especialmente em setores como o de alimentos e bebidas, os pequenos varejistas precisam navegar pelas águas desafiadoras de ganhar a confiança e a visibilidade do consumidor em meio a concorrentes dominantes.

O cenário para entrar no comércio eletrônico também se tornou mais difícil, com a diminuição do interesse do capital de risco em mercados novos e não comprovados. A mudança nas condições econômicas, o aumento das taxas de juros e um caminho de lucratividade exigente levaram a uma abordagem mais cautelosa por parte dos investidores. Esse cenário financeiro torna cada vez mais difícil para os pequenos varejistas de comércio eletrônico garantir o capital necessário para o crescimento e a sustentabilidade. Por natureza, isso torna a dívida um risco muito maior para a marca e para o credor.

Outra dimensão do desafio para os pequenos varejistas é a indefinição das linhas entre as ofertas de alta qualidade e as do mercado de massa nas principais plataformas de comércio eletrônico. A presença de marcas de luxo em plataformas como o Walmart ressalta a dificuldade de manter a integridade e a visibilidade da marca em um espaço on-line superlotado. Essa justaposição cria um mercado confuso no qual os pequenos varejistas têm dificuldades para se posicionar de forma eficaz.

Em um ambiente de comércio eletrônico descrito como "junkificado" (uma citação direta de Neil Saunders, da Vogue Business), em que a proliferação de produtos sobrecarrega os consumidores, os pequenos varejistas precisam encontrar maneiras de se destacar. A necessidade de inovação estratégica, curadoria eficaz e posicionamento claro da marca nunca foi tão importante. Os mercados precisam equilibrar a amplitude das ofertas com a curadoria, garantindo que os consumidores não sejam sobrecarregados, mas sim orientados para produtos relevantes e de qualidade.

Esses desafios retratam coletivamente um cenário de comércio eletrônico que está se tornando mais complexo e menos acessível para os pequenos varejistas, exigindo uma recalibração estratégica e abordagens inovadoras para o envolvimento do consumidor, ofertas de produtos e posicionamento no mercado.

O consumidor passa a comprar com consciência de custo

As restrições econômicas levaram os consumidores a se tornarem mais conscientes em relação aos custos, optando cada vez mais por produtos de marca branca ou genéricos em vez de produtos de marca. Essa mudança é impulsionada por um aperto nos orçamentos familiares, em que a acessibilidade começou a superar a fidelidade à marca. Um artigo da Forbes de maio de 2024 destacou que mais da metade dos consumidores está preocupada com suas finanças pessoais, o que influencia suas decisões de compra para alternativas mais baratas. Essa mudança de comportamento do consumidor afeta os fluxos de receita e a estabilidade das marcas de CPG, que são fatores críticos que os credores consideram ao avaliar a capacidade de crédito.

Impacto sobre as marcas de CPG e suas necessidades de financiamento

À medida que as marcas de CPG se ajustam a essas mudanças no mercado, aumenta sua necessidade de soluções de financiamento flexíveis e responsivas. Os modelos tradicionais de empréstimo, que dependem muito de fluxos de receita estáveis e previsíveis, podem não ser mais adequados. Os credores da Fintech, portanto, precisam adaptar seus produtos para acomodar as flutuações nos fluxos de caixa das empresas de CPG e oferecer opções de financiamento mais personalizadas que possam se ajustar a um ambiente de mercado mais volátil.

O papel da Fintech na adaptação das práticas de empréstimo

Empresas de fintech como a Ampla estão na vanguarda do fornecimento de soluções financeiras inovadoras adaptadas às necessidades das marcas de CPG; isso é uma dádiva e uma maldição. Essas empresas aproveitam a tecnologia e a análise de dados para oferecer produtos de crédito dinâmicos que podem se adaptar às rápidas mudanças no mercado. Por exemplo, os credores de fintech podem usar algoritmos avançados de subscrição que levam em conta dados de vendas em tempo real ou flutuações sazonais, permitindo termos de pagamento mais flexíveis que se alinham aos padrões de fluxo de caixa da marca.

Aumento da concorrência e da pressão do mercado

O endurecimento dos padrões de empréstimo dos grandes bancos, conforme relatado pela Bloomberg em maio de 2024, está criando uma camada adicional de complexidade. À medida que os bancos se tornam mais conservadores em suas práticas de empréstimo, principalmente em resposta à instabilidade econômica e às falências bancárias anteriores, as marcas de CPG podem ter mais dificuldade para garantir o financiamento tradicional.

De modo geral, os credores vêm restringindo os padrões de crédito desde o segundo trimestre de 2022, após uma série de falências de bancos regionais de alto nível. O Fed elevou sua taxa básica de juros no ano passado para o nível mais alto em duas décadas, em uma tentativa de conter a inflação, e os altos custos de empréstimos pesaram sobre as empresas e as famílias.

Essa situação representa tanto um desafio quanto uma oportunidade para os credores de fintech. Ao mesmo tempo em que abre a porta para que esses credores preencham a lacuna deixada pelos bancos, também os pressiona a gerenciar o risco de forma mais eficaz em meio a um cenário cada vez mais competitivo.

****

Para atender com eficácia as marcas de CPG nessas novas condições, os credores de fintech estão cada vez mais buscando colaborações estratégicas. Por exemplo, as parcerias entre fintechs e agregadores de dados de varejo podem fornecer percepções mais profundas sobre as tendências do consumidor, o desempenho da marca e a dinâmica do mercado, aumentando a capacidade dos credores de avaliar o risco e personalizar os produtos financeiros. Além disso, como as marcas de CPG buscam se diferenciar em um mercado concorrido, as soluções de fintech que podem apoiar estratégias inovadoras de varejo - como modelos DTC e mercados on-line - tornam-se particularmente valiosas.

O setor de CPG em evolução, marcado por uma mudança em direção a comportamentos de consumo mais sensíveis ao preço e o impacto resultante na estabilidade da marca e nas perspectivas de crescimento, está influenciando significativamente o setor de empréstimos de CPG. Os credores da Fintech estão respondendo com soluções de empréstimo mais adaptáveis, inovadoras e conscientes dos riscos, que se alinham mais estreitamente com as necessidades atuais das marcas de CPG, reformulando, em última análise, o cenário dos serviços financeiros nesse setor.

Por Web Smith

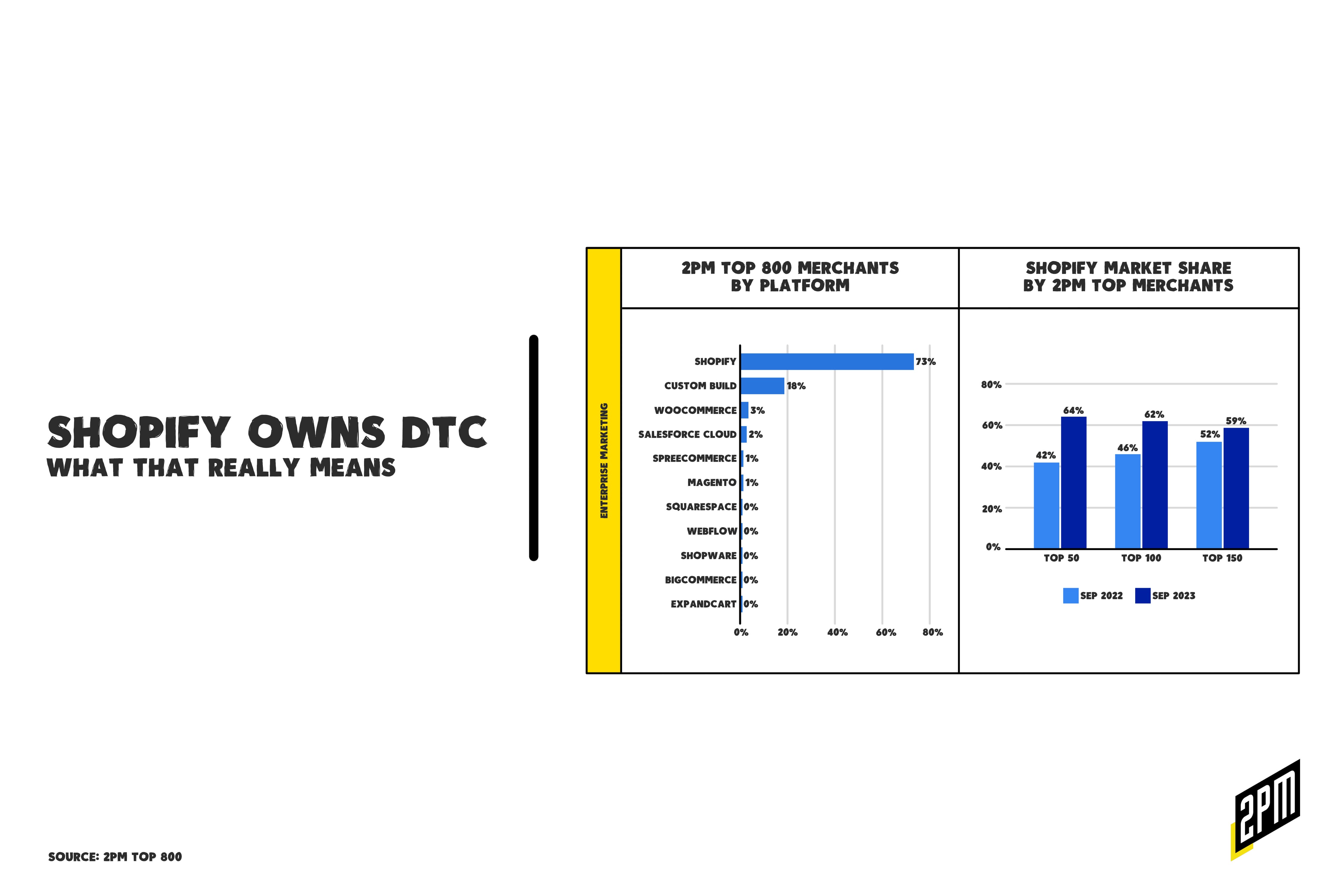

Memo: Shopify Owns DTC

But what does that really mean? Increasingly, it’s something different than you may think. Let’s face it: October’s Nike Strength launch was underwhelming. Part of the reason was the site’s basic build on Shopify. That’s no Shopify diss; it’s representative of the state of direct-to-consumer retail.

Not only is Shopify’s year-over-year command of the DTC Power List impressive, it’s also indicative of the changes ahead. We are at the cusp of a transformative era in eCommerce technology, shaped in part by Shopify’s growing market share. Shopify’s ascent is a testimony to its robust platform, offering businesses the tools for seamless online store creation and management. While this surge underscores a democratization of eCommerce, providing both enterprise brands and small merchants with a streamlined path to digital sales, it also prompts a critical analysis of investment strategies in the online retail sector.

The convenience of Shopify’s lower barrier to entry may have inadvertently led to reduced investment in bespoke online retail infrastructures, posing a strategic dilemma as omnichannel retail and digital marketplaces continue to dominate consumer interactions. Examining Nike’s launch of Nike Strength on Shopify or True Classic’s expansion into physical stores, we uncover a complex landscape of opportunities and challenges.

In 2022, True Classic partnered with third-party platform Leap to open five pop-ups in Los Angeles, San Jose, Chicago and Washington, D.C. While the pop-ups will remain open, the company said it is taking its physical retail operations in house, enabling it to outfit its stores with an “elevated, approachable branding that resonates with their consumer.”

For a company of True Classics’ size and velocity, Shopify is a great solution that is relatively low cost and infinitely scalable. It doesn’t get in the way of other plans. Today, more than ever, brands see DTC as part of the strategy and in some cases, it’s the least significant of a multi-pronged approach. What does that look like? One recent example is Mars’s partnership with Uber on a Skittles ad.

Mars is displaying interactive Uber Journey Ads and Post-Check Out Ads to consumers taking a ride in an Uber vehicle or waiting for their Uber Eats order. The ads will enable consumers to seamlessly interact with the Skittles website and add Skittles products to their Uber Eats shopping carts. (CSA)

As marketing channels continue to merge with sales channels, we may see less of an emphasis on traditional marketing funnels (Meta or Google > Shopify.com > checkout) and more content-driven online destinations like the aforementioned Skittles site. But without this level of marketing and sales ambition, this architecture is no longer typical of DTC operations.

The Advantages of Shopify’s Market Share Growth

Lower Barriers to Entry. Shopify has revolutionized the eCommerce industry by making online store setup accessible and cost-effective. This advantage is palpable when observing Nike’s decision to employ Shopify for NikeStrength.com. The move suggests a strategic pivot, wherein agility and time-to-market are prioritized for new ventures. By lowering the technical and financial thresholds, Shopify has enabled countless organizations to partake in the digital economy with maximum agility and minimal investment.

Omnichannel Synergy. True Classic’s retail expansion illustrates Shopify’s potential to enhance the omnichannel experience. Their stores, armed with digital-first technology, are positioned to bridge the gap between online convenience and tactile brand encounters. This synergy is highlighted in a recent Inc. article, noting that brands like Bark and Bala are abandoning a pure DTC model in favor of a hybrid approach that amalgamates physical retail and online channels.

“We don’t consider ourselves a DTC brand,” said Kislevitz, whose company produces Bala Bangles – fitted exercise weights that strap to the body. “I’ve found that there’s a really virtuous ecosystem in an omnichannel approach,” he continued. (Inc.)

The virtuous cycle of in-store and online interaction creates a comprehensive brand ecosystem that can amplify customer reach and loyalty.

Potential Downsides of Shopify’s Dominance

Underinvestment in Online Retail. Despite advantages, there’s an inherent risk that Shopify’s ease of use could foster a minimalist investment approach in online retail infrastructures. Brands might neglect the development of distinctive and innovative online experiences like the one found at Skittles, leading to a market saturated with cookie-cutter stores that lack differentiation. Leaders must recognize that while solutions like Shopify are instrumental in launching online platforms, they are not a panacea for the competitive digital marketplace that demands uniqueness and brand identity. And while many are pursuing omnichannel strategies, when DTC-first strategies become popular again, brands may want more sophistication or individuality.

Omnichannel and Digital Marketplace Competition. The omnichannel model’s evolution calls for a reassessment of the direct-to-consumer approach. As noted in the Inc. article, the economic logic behind bulk shipments versus individual fulfillment cannot be ignored. This realization is prompting DTC players to diversify their sales model. Shopify’s ease might initially attract brands, but the demand for a more diversified, omnichannel strategy soon becomes evident, compelling brands to expand beyond digital-only models.

Case Studies: Nike and True Classic’s Strategic Moves

Nike’s Choice of Shopify. Nike’s foray into Shopify for a specialized product line reflects an agile, project-specific strategy rather than a wholesale platform shift. It illustrates that even established brands see value in leveraging Shopify’s simplicity for certain segments, without committing their entire online presence to it. This decision is strategic, targeting rapid deployment and flexibility over the heavy investment and bespoke customization of their main site.

True Classic’s Brick-and-Mortar Strategy. Contrastingly, True Classic’s physical retail venture, detailed in the Chain Store Age article, signifies a strategic pivot to ‘owned and operated’ locations. This move enables the brand to envelop customers in a controlled, brand-centric environment, supplementing their online presence with a tangible experience. The brand’s commitment to immersive, in-store digital engagement reveals a sophisticated understanding of modern retail dynamics, where the physical is propelled by the digital to propel the business forward.

Founded in 2019, True Classic is now focusing its efforts on rapid expansion of brick and mortar retail, a natural next step to engage their customer in person as well as reach a new audience, the company said.

The contrast here is stark and telling. True Classic leans into the value of customer intimacy that physical stores can cultivate, betting on the allure of in-person experiences to strengthen brand loyalty. Nike, conversely, leverages Shopify’s agility to extend its brand reach without the commitment of extensive infrastructure changes. Both approaches underscore a critical strategic understanding: that the future of retail is not a one-size-fits-all, but a tailored fit to brand identity and customer expectation.

These are two businesses at two different stages; both are using Shopify for contrasting reasons. Shopify’s expanding market share heralds an accessible entry point into the eCommerce realm, yet it simultaneously prompts industry leaders to deliberate on the long-term implications of such a model. The convergence of ease and ubiquity must not deter us from investing in distinct, immersive online and offline brand experiences. It’s incumbent upon us to forge strategies that leverage the strengths of platforms like Shopify while pursuing a holistic omnichannel vision. This dual approach will ensure that we not only thrive in the current marketplace trend but also maintain preparation for its future, one that may segue back to one where brands are proud to be categorized as DTC and run their businesses as such.

By Web Smith | Editor: Hilary Milnes with art by Alex Remy and Christina Williams