Meta, Google, Amazon, Salesforce, Twitter, Microsoft – but not Apple. What gives? Each of these companies are vital to the retail ecosystem but one measures key results in a way that is most commonly seen in an altogether different industry.

“You’ll hear revenue per employee again, in tech, no one was looking at these metrics at least in the private world, the VC world for at least five years,” Keith Rabois recently said to Elon Musk’s Twitter management.

Whereas growth and market share were once key performance indicators, profitability and efficiency will be the measures of this next five to 10 years. An OKR (objectives and key results) is a strategic framework and a KPI is a measurement within said framework. Brand and SaaS marketing discusses KPIs with endless zeal, but OKRs are rarely communicated with the same energy. I believe that this will change.

Objectives and Key Results (OKRs) are closely tied to human resources but by connecting business development with HR OKRs, organizations can create a stronger, more consistent brand image while also fostering a positive and engaging work environment for employees. Of all of the HR metrics, one seems to be emerging as key to American economic recovery. There’s headcount, time to hire, acceptance rate, employee satisfaction, turnover rate, retention rate, training expenses, and revenue per employee (RPE). The latter is the measure of the hour.

RPE is the metric that has come to define big tech’s layoff narrative. RPE, often ignored during bull market growth periods has become the talking point used to justify right-sizing organizations. Fortune Magazine explained:

In addition to curtailing talent acquisition efforts and building up its people practice, Apple is reducing business travel and delaying employee bonuses. CEO Tim Cook will also take a pay cut of about 40% this year, which he reportedly requested. Altogether, the moves make for a true “doing more with less” strategy.

Apple is efficient in a key sense that many others in big tech will adopt. Here’s an example that reads like a big law firm’s measure of success. Founded in 2006 and headquartered in Amsterdam with around 2,000 employees, Adyen is the best direct ‘comp’ to Stripe. The Information recently explained why Stripe’s private valuation to Adyen’s public valuation:

Stripe spent so heavily on staff and new business initiatives in recent years that its 2022 expenses per employee were twice those of Adyen, even though Adyen’s revenue per employee was higher, according to an analysis by The Information. The expense gap is expected to stay the same this year, although Stripe is expected to do better on revenue per employee.

Even Google Trends reflect the growing reference to the phrase “revenue per employee.” Long a practice in other industries: they say that if you are a law firm partner, you need to consider yourself a business and not an employee. According to The Four Week MBA, Amazon’s primary OKR – RPE – grew by $40,000 between 2021 and 2022. But clearly the objectives were not met; Amazon recently laid off another 9,000. Though, I suspect RPE grew again in 2023 as layoffs continued. Meta’s RPE is set to rise to $1.85 million based on the Wall Street Journal’s revenue and headcount projections.

And this is how companies will be judged. A firm well-known to many in big tech, Wilson Sonsini measures success by RPE. According to data by The American Lawyer, the firm’s RPE and headcount have grown precipitously since 2019. Law.com began its March 2023 analysis with:

Wilson Sonsini’s profits per equity partner fell 9.5% as the firm bulked up its lawyer head count to 1,045 lawyers including 266 partners.

In today’s rapidly evolving business landscape, companies are increasingly seeking new ways to evaluate their performance and long-term prospects. Traditional metrics such as revenue, net income, and market capitalization have been widely used for years, but they may not tell the whole story, especially for big tech companies. The comparison between big tech companies and law firms is based on the premise that both types of businesses will be judged by this OKR in the coming years.

The Case For A New Measurement

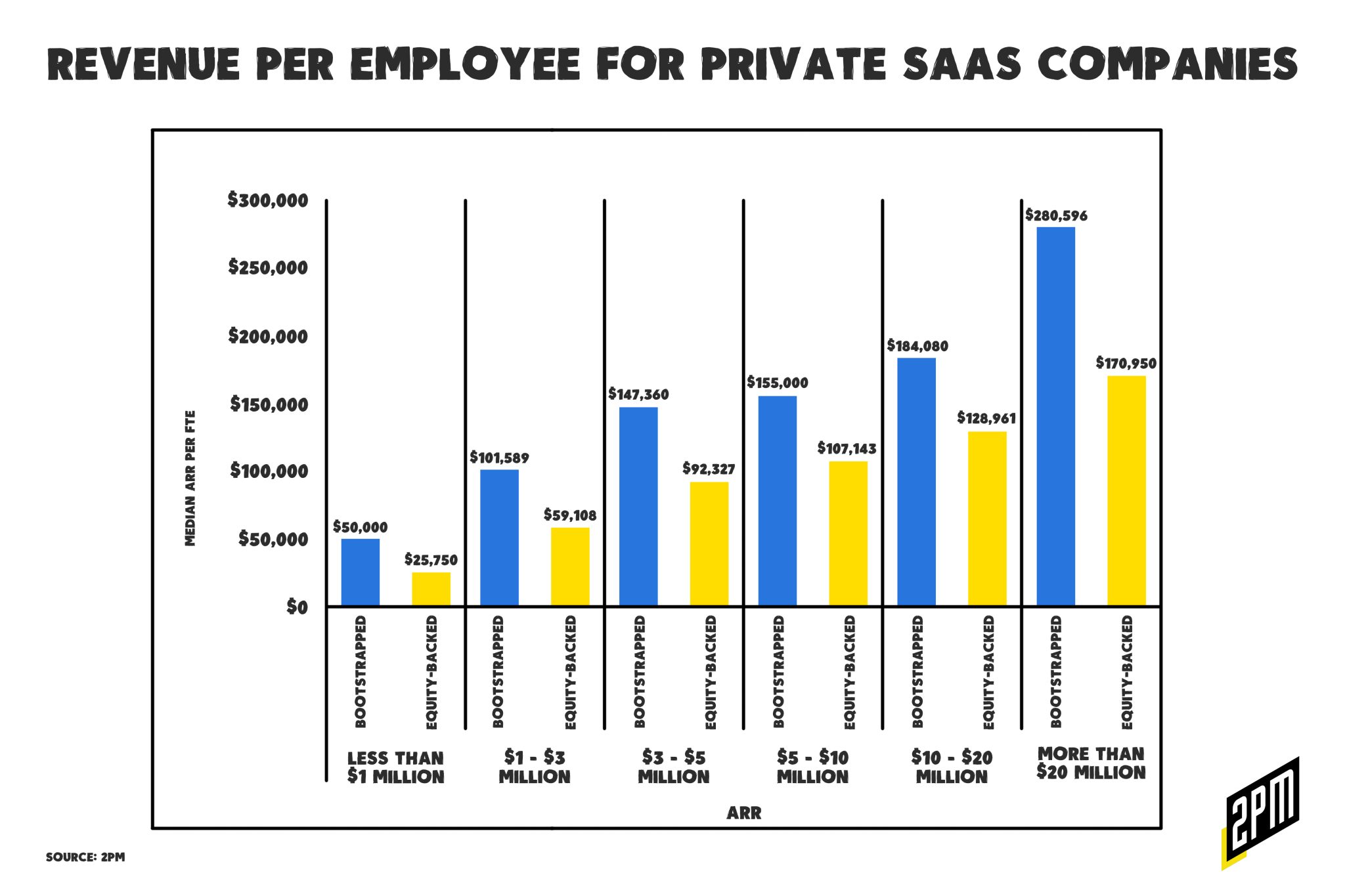

RPE is a simple yet powerful metric that divides a company’s total revenue by the number of its employees. This ratio indicates how much revenue each employee contributes to the business, offering valuable insights into the company’s efficiency, productivity, and ability to scale. There are several reasons why RPE is becoming an increasingly important metric for big tech companies:

Focus on Efficiency and Productivity

RPE helps measure how effectively a company is utilizing its people, a critical component of any organization. But also, how those people perceive their role in the growth and health of the company. Senior Research Analyst for Yahoo Tom Forte cited the type of role that saw early attrition at Amazon, i.e. ones that didn’t directly impact revenue growth:

So if you look in particular at the March quarter and the June quarter last year, they had about 100,000 attrition between those two quarters, and it was mostly not rehiring someone to replace someone who left at the fulfillment center level.

A higher RPE ratio implies that the company is generating more income with fewer employees, indicating a more efficient and productive business model. As Amazon begins to show, they’re willing to explore whether or not they can accomplish “more” with fewer cost centers.

Attraction and Retention of Talent

Talent is a critical resource in the tech industry and companies need to ensure they can attract and retain top talent to maintain their competitive edge. A higher RPE ratio suggests that the company is utilizing its workforce effectively, which can lead to increased employee satisfaction and loyalty. This, in turn, can help attract new talent and reduce turnover, contributing to the overall health and growth of the company.

Scaling and Growth

As tech companies grow, they often face challenges in scaling their operations efficiently. RPE can help identify whether a company is maintaining or improving its productivity as it expands. A consistent or increasing RPE ratio during periods of growth suggests that the company is successfully scaling its operations, which is essential for long-term success. Barron’s recently published relevant numbers:

Apple generated around $2.4 million in revenue per employee in its latest fiscal year and has averaged around $2.1 million on the same metric over the past five years, according to FactSet. That far outstrips Facebook-owner Meta (META), which generated $1.35 million in revenue per employee in 2022—below its five-year average of $1.5 million.

This gives us a uniform means of comparing companies regardless of their status as a public or private company.

Use in eCommerce and Retail

RPE can serve as a valuable benchmark for comparing companies across the tech industry. The Information framed this public vs. private tech company conversation as such:

An unfavorable comparison to Adyen is a surprising turn for Stripe, a startup brand that became a near-holy name in Silicon Valley. Its early rapid growth and exposure to the fast-expanding e-commerce market helped the payments firm raise more than $2 billion from some of venture capitalists’ biggest names over a dozen years. After it raised money in early 2021 at a $95 billion valuation, it was one of the most highly valued startups in the world.

In comparison, Adyen raised just $200 million as a private company, although it raised hundreds of millions when it went public in its 2018 initial public offering. Its current market capitalization is about $44 billion.

By evaluating this metric, investors, analysts, and other stakeholders can gain a clearer understanding of how well a company is performing relative to its peers, which can help inform strategic decisions and investment opportunities.

Shopify was ahead of the curve in discussing the potency of this measure in retail. RPE is the key metric for assessing the health and prospects of big tech companies, but can be used to assess brands as well.

If you’re looking for real-life examples of how brands calculate RPE, let’s take data from 2PM to calculate the average revenue per employee popular retailers make. Knix: has 127 employees generating an average revenue of $70.5 million per year. That comes out to $555,118 revenue per employee. Boll and Branch: has 116 employees generating an average revenue of $80.8 million per year. That equates to $696,551 revenue per employee. Everlane: has 309 employees generating an average revenue of $361.2 million per year. That equates to $1.68 million revenue per employee.

By focusing on efficiency, productivity, talent attraction and retention, in addition to scaling, RPE provides valuable insights into a company’s performance that traditional measures may not capture. It also emphasizes the importance of efficient profit-seeking. As the tech industry continues to evolve and face new challenges, RPE will play a crucial role in helping companies navigate the competitive landscape and achieve long-term viability.

Por Web Smith | Editado por Hilary Milnes con arte de Alex Remy y Christina Williams