Este informe está destinado exclusivamente a Miembros ejecutivos, para facilitarle la afiliación, puede hacer clic a continuación y acceder a cientos de informes, a nuestra lista DTC Power List y a otras herramientas que le ayudarán a tomar decisiones de alto nivel.

Nº 322: Sobre DTC y relaciones públicas

A medida que avanzan las marcas nativas digitales, los conceptos DTC de alto crecimiento encuentran su camino en los pasillos de motores creativos como: Bullish, Gin Lane (ahora Pattern Brands), Red Antler o King & Partners. Un subconjunto de las docenas de empresas de DTC que se lanzan cada semana, estos nativos digitales probablemente han completado un aumento o están en camino de cerrar los primeros 1 a 5 millones de dólares en capital inicial. Preparadas para lograr un gran éxito en su lanzamiento, no es raro que una pequeña selección de marcas de DTC finalicen sus cap tables antes de que sus productos estén terminados o se hayan decidido sus estrategias de salida al mercado.

Antes de que un cliente potencial pueda determinar su afinidad por un producto, o su tolerancia a su precio, o su apreciación del proceso de comercialización, o incluso la intensidad de su preferencia de marca, las relaciones públicas de una empresa preceden a muchas de estas decisiones. Producto, precio, proceso y preferencia comparten dos letras: RP.

Dependiendo del producto que se venda y del valor medio de los pedidos de la empresa, los indicadores clave de rendimiento varían, pero CPA, CAC, LTV, COCA y ROI se consideran los más importantes. Estas medidas suelen ser cuantitativas. Sin embargo, para las agencias de relaciones públicas, la mayoría de los indicadores clave de rendimiento son cualitativos. He aquí una breve lista de esos KPI cualitativos.

- tráfico web de calidad: ¿llegó la campaña al público adecuado?

- menciones en los medios de comunicación: ¿ha habido expectación en torno a la campaña?

- calidad del contenido: análisis sentimental (cómo fue recibido por los consumidores potenciales) y prominencia (¿se distinguió la campaña?)

- share of voice: rendimiento mediático en comparación con los competidores de la marca. Qué empresa tiene mayor cuota de atención

- compromiso social: volumen de consumidores potenciales que interactúan con la historia

- impresiones: aunque es extremadamente difícil de medir, este KPI es el número de visualizaciones en todas las fuentes y plataformas de medios de comunicación

Y aquí tiene una lista de KPI de medidas cuantitativas:

- Volumen de contactos: el éxito de la campaña, determinado por los contactos recibidos por correo electrónico, opt-in o formulario de consulta.

- Equivalencia de valor publicitario (AVE): el (volumen de medios) x (coste publicitario por impresión) en volumen. Las empresas de relaciones públicas suelen medir lo que un cliente habría pagado por la misma exposición a través de la publicidad tradicional.

- Ingresos: ¿influyeron los esfuerzos de la agencia de RR. PP. en los ingresos brutos? Los esfuerzos más sofisticados incluyen el seguimiento de la atribución a través de los canales de medios tradicionales y las redes sociales.

Aunque las conversaciones de la era DTC tienden a girar en torno al cacareado ratio LTV:CAC, es hora de que consideremos que las relaciones públicas tienen potencial para ser un factor X para las marcas que buscan crecer de forma eficiente. Del Informe sobre medios de comunicación minoristas de la colección Member Brief: "El 15 de febrero de 2010, warbyparker.com se puso en marcha. A las 48 horas de que GQ bautizara a la empresa como "el Netflix de las gafas", el sitio estaba tan inundado de pedidos de gafas de 95 dólares que Blumenthal suspendió temporalmente el programa de pruebas a domicilio". Este no es el único ejemplo: Harry's aplicó un enfoque similar al utilizar una agencia de relaciones públicas para impulsar los pedidos anticipados mediante la recopilación de decenas de miles de direcciones de correo electrónico. Y Away se lanzó con la ayuda de Sunshine Sachs y luego Azione PR y un plan inteligente para vender libros de mesa de café antes de que sus ahora famosos bolsos de mano estuvieran disponibles para cumplir. De su reciente entrevista con "How I built this" de NPR:

Así que, básicamente, había que comprar el libro por 225 dólares, que era el precio de la primera maleta. Y vendimos cientos el primer día. Y, de repente, otros medios de comunicación se hicieron con él. Las personas que aparecían en el libro estaban entusiasmadas con él.

Por naturaleza, las relaciones públicas son un comodín. Los esfuerzos de los medios de comunicación pueden lanzar una marca hasta agotar existencias. O el lanzamiento puede fracasar y provocar el despido de una agencia de relaciones públicas. A veces pueden ocurrir ambas cosas, según las circunstancias. Con unos honorarios que oscilan entre los 15.000 y los 30.000 dólares al mes, los fundadores y los ejecutivos de relaciones públicas deben estar de acuerdo en el enfoque y las expectativas.

Producto, precio, proceso y preferencia comparten dos letras PR.

La era de la venta directa al consumidor (DTC) está madurando y con ese crecimiento llega un cambio de prioridades. Para diferenciarse, las marcas han empezado a hacer hincapié en la eficacia de la adquisición y la mejora del valor de marca. Digital-only ha evolucionado a digital-first. Hasta hace poco, las marcas aspirantes mantenían un apetito insaciable por un ámbito limitado: la publicidad de pago. No es raro ver marcas que centran su gasto en un número limitado de plataformas. Estas plataformas no deberían sorprender: Instagram, Facebook y Google. Y quizás Pinterest, Snapchat y Twitter, si la marca es más tolerante al riesgo.

Una era diferente: De cero a uno

Para las mejores agencias de RRPP de DTC, como Derris, Moxie, Azione y Jennifer Bett Communications, siempre hay mucho en juego. Las marcas DTC que invierten en retenedores de relaciones públicas requieren un ROA que se asemeje al que obtendrían de otro modo a través del gasto cuantitativo (Facebook, Instagram, Google). Pero para ello se necesita confianza mutua, una visión compartida, un poco de riesgo y mucha suerte. Hay un desarrollo macroeconómico que favorece a las agencias de RR. PP.: el ecosistema DTC ha generado innumerables marcas de medios tradicionales e independientes que han modelado su crecimiento en base a la cobertura de noticias de última hora y el análisis de las florecientes empresas DTC.

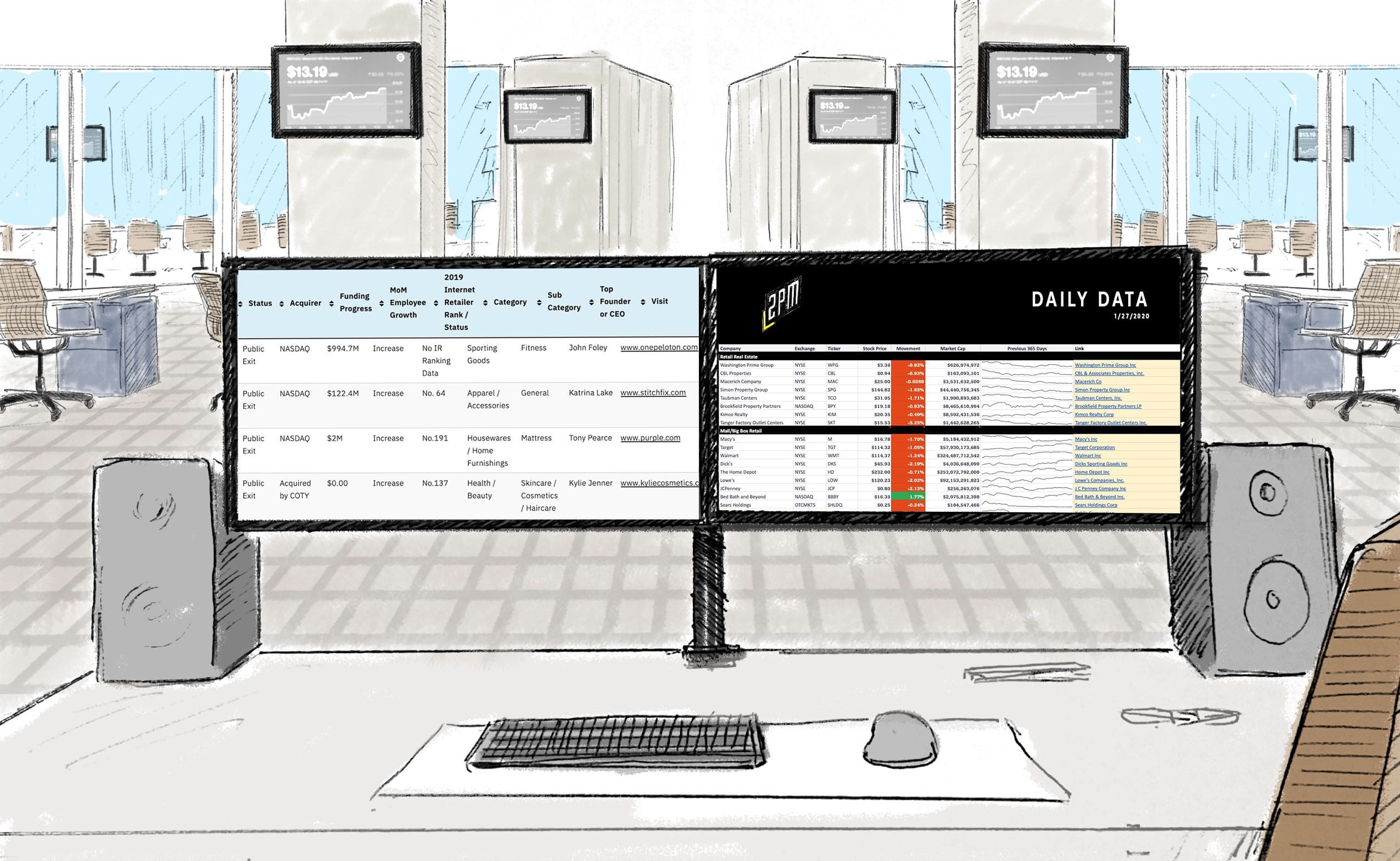

En Member Brief: Retail Media, presentamos una breve lista de los periodistas más leídos por el público de 2PM.

[table id=46 /]

A lo largo de la última década, los minoristas han adoptado una estrategia de comercialización más ágil. A su vez, un número creciente de publicaciones, consultores, periodistas y analistas ampliaron su cobertura para presentar las estrategias, éxitos, fracasos y efectos macroeconómicos del comercio minorista en línea. Hace apenas 5-7 años, las publicaciones empresariales más rígidas cubrían la gran distribución. La cobertura de los DNVB se limitaba a Warby Parker, Dollar Shave Club, Bonobos y Harry's. La capacidad era limitada, al igual que las perspectivas. Pero con el tiempo, las nuevas publicaciones (y los medios tradicionales reinventados) empezaron a cubrir los acontecimientos con mayor detalle. Esto democratizó la cobertura y ofreció a los lectores una visión única de las empresas que se encontraban en una fase más temprana; estas empresas son más vulnerables (e interesantes) que las que han recaudado capital de riesgo por valor de nueve cifras.

Los análisis de los medios minoristas se han ampliado y los recursos han crecido para cubrir el ecosistema con mayor profundidad y una frecuencia cada vez mayor.

Francamente, la industria de los medios DTC ha evolucionado hacia el deporte. Sobre todo porque la cobertura se ha vuelto más lucrativa. Editoriales como Forbes, Fortune, Fast Company e Inc. cubren ahora en masa las primeras etapas de los desarrollos directos al consumidor. Y esto no se limita a los medios tradicionales. Sin esta nueva era del comercio minorista directo al consumidor, es poco probable que existieran plataformas como New Consumer, Lean Luxe o ésta. La reciente decisión de Digidayde ampliar su cobertura de la era DTC con el lanzamiento de Modern Retail, un formato familiar, lo confirma. El término "ecosistema" ha cobrado nueva vida. En respuesta a un primer borrador de este informe, Paul Munford, de Lean Luxe, dijo lo siguiente:

Como la primera interacción de la gente con Lean Luxe es el boletín que publicamos o los reportajes que hacemos, tienden a pensar que Lean Luxe es un medio de comunicación. En cierto modo lo es, y siempre ha sido una función esencial (y lo seguirá siendo). Pero, con diferencia, libra por libra, el componente más potente del ecosistema Lean Luxe es el canal privado de Slack al que los suscriptores, por el momento, tienen que optar para ser tenidos en cuenta. No sólo es un lugar para la conexión diaria entre los usuarios en torno a este interés compartido por las marcas y los negocios modernos, también es, lo que es más importante, un lugar que facilita la conexión en el mundo real fuera de línea.

Plataformas como LL han amplificado las impresiones y el descubrimiento de productos. En lugar de centrarse en el alcance, Lean Luxe optó por centrarse en la profundidad, una característica de muchos de los nodos de relaciones públicas más eficaces de todo el ecosistema.

¿Qué significa esto para el DTC y las relaciones públicas? Aunque puede que sea más fácil que nunca enviar un presupuesto a una publicación importante de tecnología, estilo de vida o comercio minorista, nunca ha sido tan difícil conseguir una cobertura que influya en el mercado. Se estudiarán formas alternativas de relaciones públicas y se seguirán desarrollando los KPI. Una mención en la prensa ya no es la validación que era. Pero las agencias de relaciones públicas nunca han sido tan esenciales para la vida de las marcas DTC. Y las mejores agencias están encontrando nuevas formas de llegar a los clientes preparados, en línea y en la vida real. En algunos círculos nicho: foros, chats de Slack y correo electrónico directo, se toman decisiones de compra de productos y se forman afinidades de marca. La cofundadora de Haus [1], Helena Price Hambrecht, lo comprobó de primera mano con el exitoso lanzamiento de su marca de bebidas espirituosas. Optó por las conexiones personales en lugar de los KPI tradicionales: optimizar las impresiones del embudo superior:

La influencia no es el número de seguidores. La influencia son años de establecer contactos significativos en los sectores en los que has decidido trabajar. Es labrarse una reputación por hacer lo que uno dice. Es un historial de trabajo sin escatimar esfuerzos. Si la gente espera de ti un trabajo de calidad, invertirá en lo que publiques a continuación.

Ahora es una cuestión de impresiones masivas (menor conversión) frente a influencia de nicho (mayor conversión). Como la captación de clientes sigue evolucionando, las relaciones públicas deben evolucionar con ella. Una observación está muy clara para los fundadores de DTC: los ingresos son el KPI. Para los nativos digitales que buscan lanzarse con velocidad, están optando por dejar de lado las impresiones como KPI principal. Estas marcas están optimizando una conexión genuina y profunda.

Lea aquí la curación del nº 322.

Informe de Web Smith | About 2PM

[1] Haus es una sociedad de cartera de 2PM

No. 317: The DTC Playbook is a Trap

Harry’s delivered a sizable outcome in their recent $1.37 billion exit. The men’s grooming company should be viewed as somewhat of a wake up call to DNVB leaders. Yes, Harry’s sold a simple product but it also disrupted the DTC playbook on its way to an exit. The company wrote and followed its own playbook, why don’t more digital-natives do the same? It has been reported that just 20% of Harry’s sales volume came by way of direct to consumer revenue. Everything about Harry’s ascension opposed the presumed operating instructions of the DTC era.

Yes, Target and J. Crew accounted for nearly 80% of Harry’s overall sales. But that isn’t only what sets Harry’s apart from the tendencies of other digital-natives. By all reports, Harry’s is a well-run business: the logistics operation is flawless, the company is reportedly profitable, and they’ve essentially retooled manufacturing for the demands of the DTC era. Simply put, Andy Katz-Mayfield and Jeff Raider have been extraordinary leaders.

Harry’s accomplished a great deal in six years. The razor manufacturer was an early omni-channel pioneer: partnerships with Target and J. Crew were pivotal in their ensuing mainstream success. Collaborations with digital publishers like Uncrate reminded consumers that Harry’s was an elevated brand, something more than their competitors. Harry’s was one of the first to launch pop-up activations. Each of these decisions countered conventional wisdom at the time.

From a 2014 interview with CNBC: Warby Parker takes on Gillette

Raider and Katz-Mayfield believe the key to Harry’s growth lies in this vertical integration, or what they like to call v-commerce. Simply put, the company now owns the entire process—from R&D to manufacturing to selling direct to the consumer. “It creates this virtuous cycle that makes for really happy customers, and then they become our best advocates,” says Katz-Mayfield.

When Harry’s acquired their manufacturing partner, the company became one of the few truly vertical brands of the DTC era. This was also antithetical. But, it allowed them to iterate their core product quicker and streamline product iteration for their sourced products like skincare, soaps, and shaving additives. The result was a Target aisle that began to reflect that Harry’s was more than a product brand, they were a category leader. In this way, Harry’s began challenging Gillette in an asymmetrical fashion by becoming one of the first true DTC category brands. By designing appealing products in other product verticals, Harry’s gained an advantage. This leverage helped them to amass over 2.4% of the entire razor market. In short, Harry’s wasn’t just great at marketing and design – they disrupted their industry.

I’m bearish. It’s hard, only the disruptors will survive.

Anonymous Founder

Skepticism of the direct to consumer era of online retail isn’t new. General Partner of Great Oaks Ventures, Henry McNamara recently tweeted:

Henry McNamara on Twitter

DNVBs Valued @ $1B+ & Funding 👓Warby $1.75B- $290M raised (6x) 👟Allbirds $1.4B- $77M raised (18x) 🪒Harry’s $1.37B- $461M raised (3x)* 💄Glossier $1.2B- $187M raised (6.5x) 🛏️Casper $1.1B- $339M raised (3.5x) 🪒Dollar Shave $1B- $163M raised (6x)* 🧔Hims $1B- $197M raised (5x)

He later corrected his figure on Harry’s ($375 million in equity sold) but the point stands. Is investing in digital-natives worth it? Yes. But only if the brand is capable of disrupting prior growth tactics and brand positioning. Dollar Shave Club and Harry’s represent two of the most notable exits of the DTC era, both found ways to acquire customers and sell a growing catalogue of products to them. Both were valued between 4-6x the capital raised. These companies found innovative ways to market, distribute, and grow. In turn, they innovated their way to earned market share, at the expense of incumbents and other challengers.

THE DTC PLAYBOOK IS A TRAP

It goes without saying that I’m bearish on DNVBs as a whole. As a whole, the industry tends to rely upon left-brain operators with systems and definite plans. But, I’m bullish on the challenger brands who’ve figured out that winning is often a result of rewriting the playbook. For the brands looking to grow to (efficient) critical mass or even an exit, the DTC playbook is a trap. The journey from zero to one is not one backed by b-school theory. Brands won’t be able to project tomorrow’s viability by analyzing yesterday’s LTV:CAC ratio, alone. But DNVB growth isn’t an art, either. Digital-natives will have to be more than beautiful design and savvy copywriting. The proverbial DTC playbook must be rewritten each time. If the DTC playbook were to be written, it could be boiled down to this:

There is no playbook. DNVB growth must be a malleable and agile operation. Brands must find opportunities where there were none. They must seek to do what hasn’t yet been done.

So yes, I am bearish on many of today’s DNVBs. Brands are merely following the paths of the brands before them and I believe that it hinders more than helps. Their paths to their early-stage milestones are often unproven anecdotes written by investors who’ve likely never sold a physical product.

In a recent thread by Ryan Caldbeck on this same topic, the founder and CEO of Circle Up expressed his similar skepticisms with the following points:

-

- I’m not that convinced that DTC is going to kill a lot of incumbents. If we look at share loss for Pepsi, Unilever, etc- much of that is not DTC, it is products/brands that meet unique needs of today’s fragmenting consumers.

- I’m deeply skeptical that the DTC startups have nailed online marketing. Almost all of them are burning cash at levels unprecedented in CPG (most of $ for marketing). Does that mean they are good at marketing, or just that they have convinced venture capitalist to to give them money?

- A question might be: can they sustain the innovation? I haven’t seen a lot of startups come out with more than a small handful of products. Most of the DTC companies are not using DTC for what I think it’s great at – which is iterating on product development.

YOU SHOULD BE BEARISH

In a recent Member Brief, I wrote on the asymmetrical warfare that Caldbeck summarizes so eloquently, “A dynamic brand enables more than product success, it enables category success. As brands known for one thing enter the categories of other competitors, the companies with the most brand equity and marketing sophistication seem to be best positioned to make the leap from product company to category brand.”[1] But brand equity is just one component; Harry’s operational superiority and omnichannel sophistication has been on display over its six years as an independent company. It should be a message to younger companies that achieving an exit will take more than a beautifully-crafted facade that hides operational chaos (as is often the case).

Mientras las marcas DTC intenten seguir lo que se ha hecho antes que ellas, usted también debería mostrarse escéptico ante el sector. Muchos inversores parecen buscar un libro de jugadas DTC para entregar a las empresas de su cartera. Como si dijeran: "Así es como se hace. Ahora ejecute el plan de juego". Pero es probable que nunca sea así. A medida que los nativos digitales empiezan a competir en el territorio del comercio minorista tradicional, las marcas tradicionales deberían servir de recordatorio. Tuvieron caminos únicos hacia la masa crítica, muy pocas se encontraron con la previsibilidad que busca la era DTC.

Rather than determining speculative best practices with few data points, DNVBs should review the small number of successes from the DTC era. There have been but a few unicorns minted and even fewer exits earned. Those that do exit are often quiet, EBITDA-driven brands that represent “scalable profit.” Great examples of this are Schmidt’s Naturals or Native Deodorant. These retailers earned a place atop the market by responding to forces, maintaining agility, promoting executive autonomy, and thinking a few steps ahead of the curve. That should be the only guidance that earlier-stage founders need.

Read the No. 317 curation here.

Por Web Smith | About 2PM

Editor’s Note: Edgewell backed out of the Harry’s acquisition in February 2020, some eight months after breaking the news.