Este informe está destinado exclusivamente a Miembros ejecutivos, para facilitarle la afiliación, puede hacer clic a continuación y acceder a cientos de informes, a nuestra lista DTC Power List y a otras herramientas que le ayudarán a tomar decisiones de alto nivel.

Memo: The Failing Fundamentals

On supply constraints and leading indicators. We have never seen such volatility as what November 2020 is shaping up to bring. To understand it, we have to go back 101 years to the depression that we rarely discuss (1920-1921).

We focused on the wrong war in those years. We are focusing on the wrong war now.

Just four years old, the Great War (WWI) shared attention with the Spanish Influenza by 1918. In the United States, President Woodrow Wilson made no public statements with regard to the Spanish Influenza. Rather, the 28th President and his administration focused on boosting morale and national wartime cooperation. According to the U.S. President, there was a war to win and there was no tolerance for distraction. Here he spoke of a military campaign and not a ravaging pandemic.

Wilson arrived in France in December of 1918 to take part in six months of peace negotiations in France. By then, the disease had killed 50-100 million globally, with a death toll that reached 675,000 in America. The world’s real war was fought in hospitals, not in battlefields. Wilson’s own experiences would prove so. Despite a wildly shared sentiment to slow transmission by wearing a mask, you won’t find a single image of Wilson or his delegation complying with these norms. These men were credited with ending one of the World’s Wars but they ignored the other.

France and Britain tried to appease Wilson by consenting to the establishment of his League of Nations. However, because isolationist sentiment was strong in the United States, and some of the articles in the League’s charter conflicted with the United States Constitution, the United States never did ratify the Treaty of Versailles nor join the League of Nations. [1]

Within the year, President Wilson contracted the same strain of the influenza and within months, he’d suffer from a debilitating stroke that incapacitated him for the rest of his life. Notably weakened by the influenza, Wilson notably agreed with French demands that would set the groundwork for yet another war. The final year of Wilson’s term brought a depression that we rarely cite (1920-1921). Beginning in January 1920, the Axe-Houghton Index of Trade and Industrial Activity cited a volume of business decline of 28.6%. Globally, the GDP fell 6-8% in this time. The end of Wilson’s term would see a man who found (a temporary) resolution to the Great War while being leveled by an even greater one. He left office in March of 1921.

A 2012 academic paper by Keynesian economist Daniel Keuhn cited the downsizing of government (and the services that it can provide) as one of the factors that led to the 1920-1921 depression. But more importantly, he felt that supply constraints were the majority of the issue:

The evidence suggests that the 1920–21 depression was the result of a variety of supply constraints, rather than a deficiency of effective demand, and is therefore a poor test of the efficacy of Keynesian fiscal policy. [2]

Supply constraints can be cited as infrastructure shortages: (1) a lack of debt available to businesses, (2) an inadequate labor market, (3) inadequate technology, (4) government fundamentals, (5) and international supply chain inefficiency. We focused on the wrong war in those years. We are focusing on the wrong war, now. I will cite each of the above supply constraint concerns with the (x) format.

Small business is the engine for American growth and the predictability of government services is the frame that the engine sits upon. Both the engine and the mount are at risk, moving into a period of economic uncertainty that rivals the conclusion of Wilson’s second term.

The American credit system is complex. To account for that, I will cite an illuminating 24-part thread by a pseudonymous American lawyer and consultant whose business is facilitating debt for franchisees. This excerpt stood out:

The chains I work with many of you will be familiar with: Dominos, Jersey Mike’s, Massage Envy, European Wax Center, The Joint, Club Pilates, Jimmy John’s, Wingston, Orangetheory, Moe’s Southwest and many others. I have broad spectrum national exposure to many industries.

I fund $400-500 million in loans per year through these banks. In February we were on pace to fund well over $500 million and potentially $750 million — growing exponentially year over year. Since April 1st we have funded $5 million (in loans) through only two banks.

Retail franchises (1) are of the most predictable cash flow businesses in America. The lack of debt available to owners is noteworthy and as shortfalls in foot traffic continue to impact retail real estate, the franchise business seems due to exacerbate these concerns. Once considered a stalwart of the U.S. economy and our base of wage labor, this model has never been more at risk.

Meanwhile, the benefits cliff (2) has begun to impact consumer confidence. And fewer of the employment alternatives that existed pre-credit shortage are available for those who are impacted.

[The] benefits cliff is here, as most of the unemployed received their final infusion of the extra $600 from the federal government last week. Workers will still receive payments from their home states, but the loss of the extra $600 will slash payments by more than half for many, and in some cases significantly more for workers in states that offer only meager unemployment benefits. [3]

In U.S. school districts, teachers have no firm understanding for what the fall may bring. Nearly 3% of the American workforce are facing uncertainty. Will schools exist in its traditional format? What effect would remote learning have on education?

Of the nearly 80 million Americans (3) who will attend school in the fall, how many will be properly prepared for the technological requirements associated with distance education? From west coast to east, wealthier parents are angling for short-term fixes at the expense of longer-term consequences. Our educational systems are incapable of managing the stress test of the “venture-fication” of education.

jason@calacanis.com on Twitter: “Looking for the best 4-6th grade teacher in Bay Area who wants a 1-year contract, that will beat whatever they are getting paid, to teach 2-7 students in my back yard#microschool If you know this teacher, refer them & we hire them, I will give you a $2k UberEats gift card / Twitter”

Looking for the best 4-6th grade teacher in Bay Area who wants a 1-year contract, that will beat whatever they are getting paid, to teach 2-7 students in my back yard#microschool If you know this teacher, refer them & we hire them, I will give you a $2k UberEats gift card

Lastly, government fundamentals are at risk and there are few greater examples of this than the United States Postal Service, a nearly 250 year old organization that has never faced the headwinds that it is facing now. In a recent interview with CNN, the American Postal Workers Union President delved into his recent concerns:

The American Postal Workers Union’s president, Mark Dimondstein, told CNN in an interview Friday that the union has received a number of reports from postal workers and customers over the last two weeks that mail delivery has slowed and “degraded.” The union represents more than 200,000 Postal Service employees and retirees. [4]

With the current administration threatening to cut funding to the postal service, mail-in balloting is at risk of disruption. This is a key service of the USPS. And though the recent spike in online retail volume has mitigated funding gaps for the USPS, the uncertainty going into election season places another stalwart service at risk. Without the postal service, eCommerce cannot run. And with that, smaller retailers are due for additional concern. Many are facing the added costs of shifting business to UPS, DHL and Federal Express.

And here is where the circle closes for the online retail industry, an indicator of greater economic health and progress.

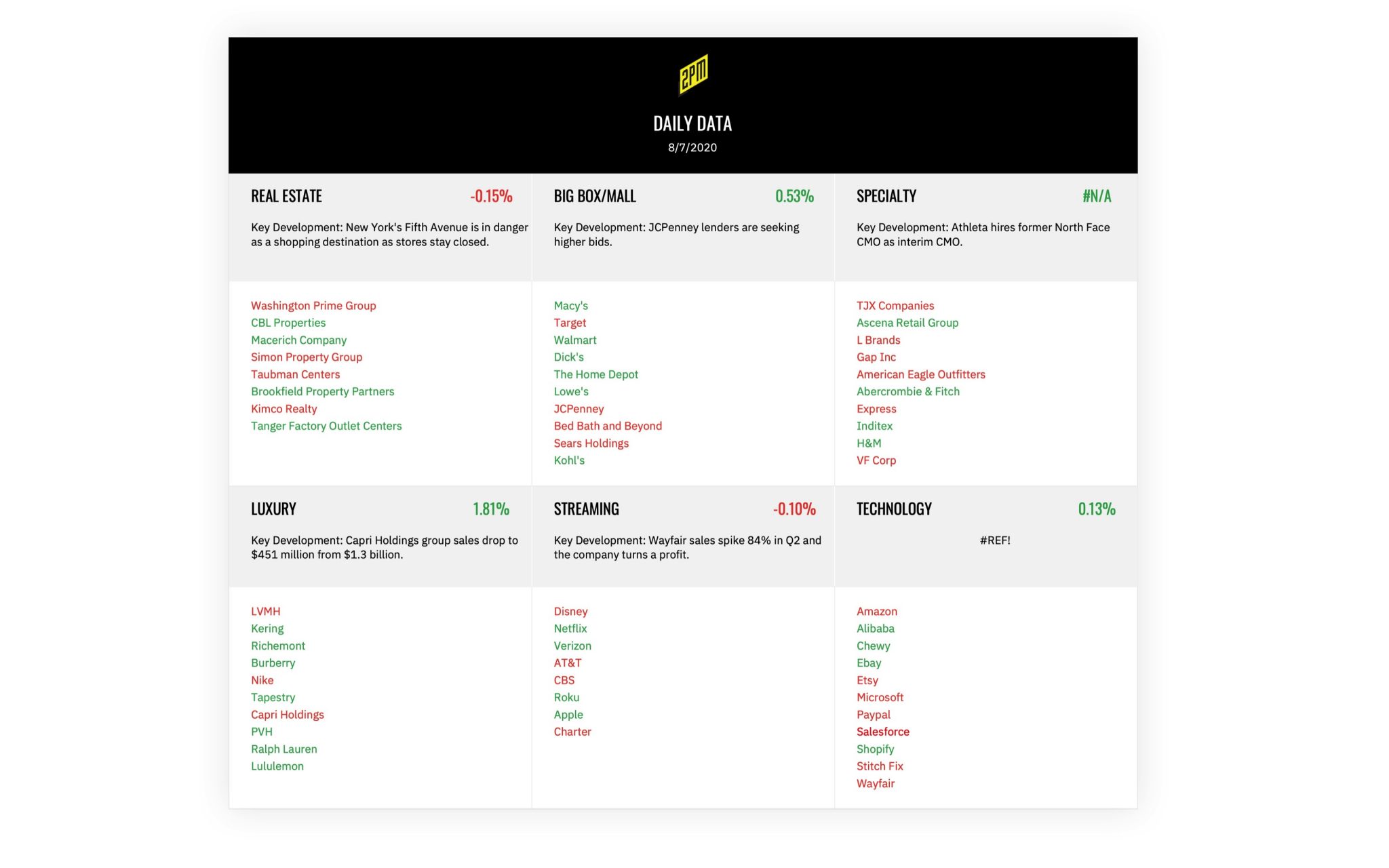

Una paradoja para el Black Friday y los pequeños minoristas es que el volumen bruto de comercialización (gross merchandising volume, GMV) en el comercio minorista en línea durante el mes de noviembre alcanzará una cifra récord. La mayor parte de este volumen se atribuirá a la decisión de Walmart, Target, Dick's Sporting Goods, Academy, Best Buy y Amazon de hacer hincapié en el comercio electrónico antes (y potencialmente en) el mayor día de compras del año. Al cerrar todas las tiendas físicas por Acción de Gracias, el mercado puede anticipar un gasto en publicidad digital de proporciones históricas. Este gasto, a su vez, puede conducir a un aumento del coste de adquisición de clientes (CAC) para los minoristas más pequeños.

Consider November for the early-stage retailer or small business. Unemployment is at an all-time high, the state of childhood education is uncertain, consumer confidence is on the decline, and we will be in the midst of the most contentious election in recent history. Advertising performance may suffer due to the influx of new and back loaded enterprise spend on digital platforms. And on top of it all, margins will be further diminished by increased logistics costs. In 2020, eCommerce has been a bright spot of hope for a shaken economy. But surviving the next months despite all of this uncertainty will be a tough task, even for an industry that seems inevitable.

I’ve long compared this presidency to Woodrow Wilson’s. Historians look back on the 28th President with conflicting analyses. Some herald his performance and others have been critical. One thing is for certain, we are once again fighting the wrong war. Infrastructure, consistency, and access to credit have never been more important as Americans shift from traditional work to a generation-defining sense of dynamism. Objectively speaking, Woodrow Wilson’s presidency was one of grandeur and neglect. By choosing the wrong war to fight (or not realizing that he could fight two – at once), he guaranteed an economic depression by fracturing the country’s foundation when it needed foundation, the most. A decision on the war we fight (and how its fought) will determine the fundamentals of our evolving digital economy. One of those wars should be to regain the fundamentals that allow dynamism to thrive.

November should be a win for entrepreneurs, small business owners, and high-growth brands who’ve long been ahead of the online retail curve. They will need that win. To achieve it, they’ll need market fundamentals on their side.

Por Web Smith | Redacción: Hilary Milnes | Arte: Alex Remy | About 2PM

Memo: Introducing “The Study”

Over the past few weeks, 2PM has designed, developed, and implemented a new way for you to keep track of our most critical briefs and memos. Today, we are launching the first stage of The Study, a central location for evergreen essays and the concepts that can help operators move their industries forward.

We’ve long had two archives: the Weekly Report Archive and Member Briefs. But chronological order is not the best format for identifying concepts, common threads, and shared principles. As such, we’ve designed a place for many of 2PM’s thoughts, concepts, laws, and theses to call home. Each category row can infinitely scroll from left to right. We can also add as many rows as possible.

The first categories include: The Law of Linear Commerce, Bifurcation and New Luxury, Malls and Over-Retail, H.E.N.R.Y and Brand Sociology, Digitally Native Brands, the DTC-Fication of Economies, The New Infrastructure, and Audiences and Communities. Each section features a summary of the category’s scope. Each essay features a short summary to pique reader interest. Over the coming months, we plan on standardizing each of the featured essays with new graphics and styling – all while maintaining their original thoughts. And of course, we will be adding new and relevant categories.

We consider this to be the first of many functional improvements to 2PM. While existing members will never pay a dime more, we will be sunsetting the option for monthly subscription in the coming weeks. The cost of the Yearly Membership will increase, as well. Beginning September 1, the annual commitment for new Executive Members will be $200. Existing Members (and those who join before September 1) will never see an increase in their pricing.

The best part is that, like each of the quarterly developments to 2PM, The Study was fully funded by 2PM’s members. As a bootstrapped media company, these forward-looking investments are both necessary and extremely risky. As the 2PM platform, databases, and the thrice-weekly newsletters continue to evolve for more effective use, please understand that it couldn’t be done without you.

El estudio

You can find this content library on each menu tab and the footer. The site is accessible to all readers, however member briefs are noted with a lock symbol. Full site access is available with an Executive Membership. Over ten days of coordination and a few late nights, this new format was built with a small team of folks from 2PM’s Polymathic community: 2PM’s Andrew Johnson, Andrew Haynes, and Grace Garcia Clarke. We hope that you find The Study worth your time.

Por Web Smith