Этот краткий обзор предназначен исключительно для Исполнительные членыЧтобы упростить членство, вы можете нажать на кнопку ниже и получить доступ к сотням отчетов, нашему списку DTC Power List и другим инструментам, которые помогут вам принимать решения на высоком уровне.

Меморандум: Неудачные основы

Об ограничениях предложения и опережающих индикаторах. Мы никогда не видели такой волатильности, какая ожидает нас в ноябре 2020 года. Чтобы понять это, нам нужно вернуться на 101 год назад, к депрессии, которую мы редко обсуждаем (1920-1921 гг.).

В те годы мы сосредоточились не на той войне. Сейчас мы сосредоточены не на той войне.

Великая война (Первая мировая), длившаяся всего четыре года, к 1918 году разделила внимание с испанским гриппом. Президент США Вудро Вильсон не делал никаких публичных заявлений по поводу испанского гриппа. Вместо этого 28-й президент и его администрация сосредоточились на укреплении морального духа и национального сотрудничества в военное время. По словам президента США, нужно было выиграть войну, и нельзя было отвлекаться на посторонние дела. В данном случае он говорил о военной кампании, а не об опустошительной пандемии.

Вильсон прибыл во Францию в декабре 1918 года, чтобы принять участие в шестимесячных мирных переговорах во Франции. К тому времени болезнь унесла жизни 50-100 миллионов человек по всему миру, а в Америке число погибших достигло 675 000 человек. Настоящая мировая война велась в госпиталях, а не на полях сражений. Опыт самого Уилсона подтвердил это. Несмотря на широко распространенное мнение о необходимости замедления передачи инфекции путем ношения маски, вы не найдете ни одного изображения Вильсона или его делегации, соблюдающих эти нормы. Этим людям приписывают окончание одной из мировых войн, но они проигнорировали другую.

Франция и Великобритания пытались умиротворить Вильсона, согласившись на создание Лиги Наций. Однако, поскольку в Соединенных Штатах были сильны изоляционистские настроения, а некоторые статьи устава Лиги противоречили Конституции США, Соединенные Штаты так и не ратифицировали Версальский мирный договор и не присоединились к Лиге Наций.[1]

В течение года президент Вильсон заразился тем же штаммом гриппа, и через несколько месяцев у него случился изнурительный инсульт, который лишил его трудоспособности на всю оставшуюся жизнь. Ослабленный гриппом, Вильсон согласился с требованиями Франции, которые заложили основу для новой войны. Последний год правления Вильсона принес депрессию, о которой мы редко вспоминаем (1920-1921). Начиная с января 1920 года, индекс торгово-промышленной активности Axe-Houghton Index of Trade and Industrial Activity указывал на падение объемов бизнеса на 28,6 %. Во всем мире ВВП за это время упал на 6-8 %. В конце срока Вильсона можно было увидеть человеком, который нашел (временное) разрешение Великой войны и одновременно был сровнен с землей еще более масштабной войной. Он покинул свой пост в марте 1921 года.

В 2012 году кейнсианский экономист Дэниел Кьюн назвал сокращение правительства (и услуг, которые оно может предоставить) одним из факторов, приведших к депрессии 1920-1921 годов. Но еще важнее то, что, по его мнению, основная часть проблемы заключалась в ограничении предложения:

Факты свидетельствуют о том, что депрессия 1920-21 годов была результатом различных ограничений предложения, а не дефицита эффективного спроса, и поэтому является плохой проверкой эффективности кейнсианской фискальной политики.[2]

В качестве факторов, ограничивающих предложение, можно назвать нехватку инфраструктуры: (1) отсутствие заемных средств у предприятий, (2) неадекватный рынок труда, (3) неадекватные технологии, (4) государственные основы, (5) и неэффективность международных цепочек поставок. В те годы мы сосредоточились не на той войне. Сейчас мы сосредоточены на неправильной войне. Я буду приводить каждую из вышеперечисленных проблем, связанных с ограничением предложения, в формате (x).

Малый бизнес - двигатель американского роста, а предсказуемость государственных услуг - каркас, на который он опирается. И двигатель, и каркас находятся под угрозой, вступая в период экономической неопределенности, который сравним с завершением второго срока Вильсона.

Американская кредитная система сложна. Чтобы объяснить это, я приведу иллюстрированную статью из 24 частей, написанную псевдонимным американским юристом и консультантом, чей бизнес заключается в облегчении долговых обязательств для франчайзи. Вот этот отрывок:

Сети, с которыми я работаю, многим из вас знакомы: Dominos, Jersey Mike's, Massage Envy, European Wax Center, The Joint, Club Pilates, Jimmy John's, Wingston, Orangetheory, Moe's Southwest и многие другие. Я работаю во многих отраслях промышленности.

Я финансирую через эти банки кредиты на сумму 400-500 миллионов долларов в год. В феврале мы планировали получить более 500 миллионов долларов, а в перспективе - 750 миллионов долларов, причем этот показатель рос в геометрической прогрессии из года в год. С 1 апреля мы профинансировали 5 миллионов долларов (в виде кредитов) только через два банка.

Франшизы в сфере розничной торговли (1) - один из самых предсказуемых видов бизнеса в Америке. Отсутствие долговых обязательств, доступных владельцам, заслуживает внимания, а поскольку нехватка пешеходного трафика продолжает влиять на торговую недвижимость, франчайзинговый бизнес, похоже, должен усугубить эти проблемы. Когда-то считавшаяся оплотом американской экономики и основой наемного труда, эта модель еще никогда не была так сильно подвержена риску.

Тем временем обрыв льгот (2) начал сказываться на доверии потребителей. И все меньше альтернативных вариантов трудоустройства, существовавших до возникновения кредитного дефицита, доступно для тех, кто оказался под ударом.

[Обрыв в выплате пособий наступил, поскольку большинство безработных получили последние дополнительные 600 долларов от федерального правительства на прошлой неделе. Работники по-прежнему будут получать выплаты от своих штатов, но потеря дополнительных 600 долларов сократит выплаты более чем наполовину для многих, а в некоторых случаях значительно больше для работников в штатах, которые предлагают лишь мизерные пособия по безработице".[3]

В школьных округах США учителя не имеют четкого представления о том, что может принести осень. Почти 3 % американской рабочей силы сталкиваются с неопределенностью. Будут ли школы существовать в своем традиционном формате? Какое влияние на образование окажет дистанционное обучение?

Из почти 80 миллионов американцев (3), которые пойдут в школу осенью, сколько будут должным образом подготовлены к технологическим требованиям, связанным с дистанционным образованием? От западного побережья до восточного более состоятельные родители стремятся к краткосрочным решениям в ущерб долгосрочным последствиям. Наши образовательные системы не в состоянии выдержать стресс-тест, связанный с "венчурной фикацией" образования.

jason@calacanis.com в Twitter: "Ищу лучшего учителя 4-6 классов в Bay Area, который хочет контракт на 1 год, который побьет все, что им платят, чтобы учить 2-7 учеников в моем заднем дворе#microschool Если вы знаете такого учителя, направите его и мы его наймем, я дам вам подарочную карту UberEats на $2k / Twitter"

Ищу лучшего учителя 4-6 классов в районе залива, который хочет контракт на 1 год, который побьет все, что им платят, для обучения 2-7 учеников в моем заднем дворе#microschool Если вы знаете этого учителя, направьте их и мы наймем их, я дам вам подарочную карту UberEats на $2k

Наконец, под угрозой находятся фундаментальные основы государственного управления, и примеров тому не так много, как Почтовая служба США - организация, которой почти 250 лет, и которая никогда не сталкивалась с такими трудностями, как сейчас. В недавнем интервью CNN президент Американского профсоюза почтовых работников рассказал о своих недавних проблемах:

Президент Американского профсоюза почтовых работников Марк Димондштейн рассказал в интервью CNN в пятницу, что за последние две недели профсоюз получил ряд сообщений от почтовых работников и клиентов о том, что доставка почты замедлилась и "ухудшилась". Профсоюз представляет интересы более 200 000 сотрудников и пенсионеров Почтовой службы.[4]

В связи с тем, что нынешняя администрация угрожает сократить финансирование почтовой службы, голосование по почте находится под угрозой срыва. Это одна из ключевых услуг USPS. И хотя недавний всплеск объема розничной торговли через Интернет позволил смягчить недостаток финансирования USPS, неопределенность в преддверии сезона выборов ставит под угрозу еще одну надежную службу. Без почтовой службы электронная коммерция не может работать. В связи с этим у небольших розничных компаний возникает дополнительное беспокойство. Многие из них сталкиваются с дополнительными расходами, связанными с переводом бизнеса на UPS, DHL и Federal Express.

И здесь круг замыкается для индустрии онлайн-ритейла, которая является индикатором экономического здоровья и прогресса.

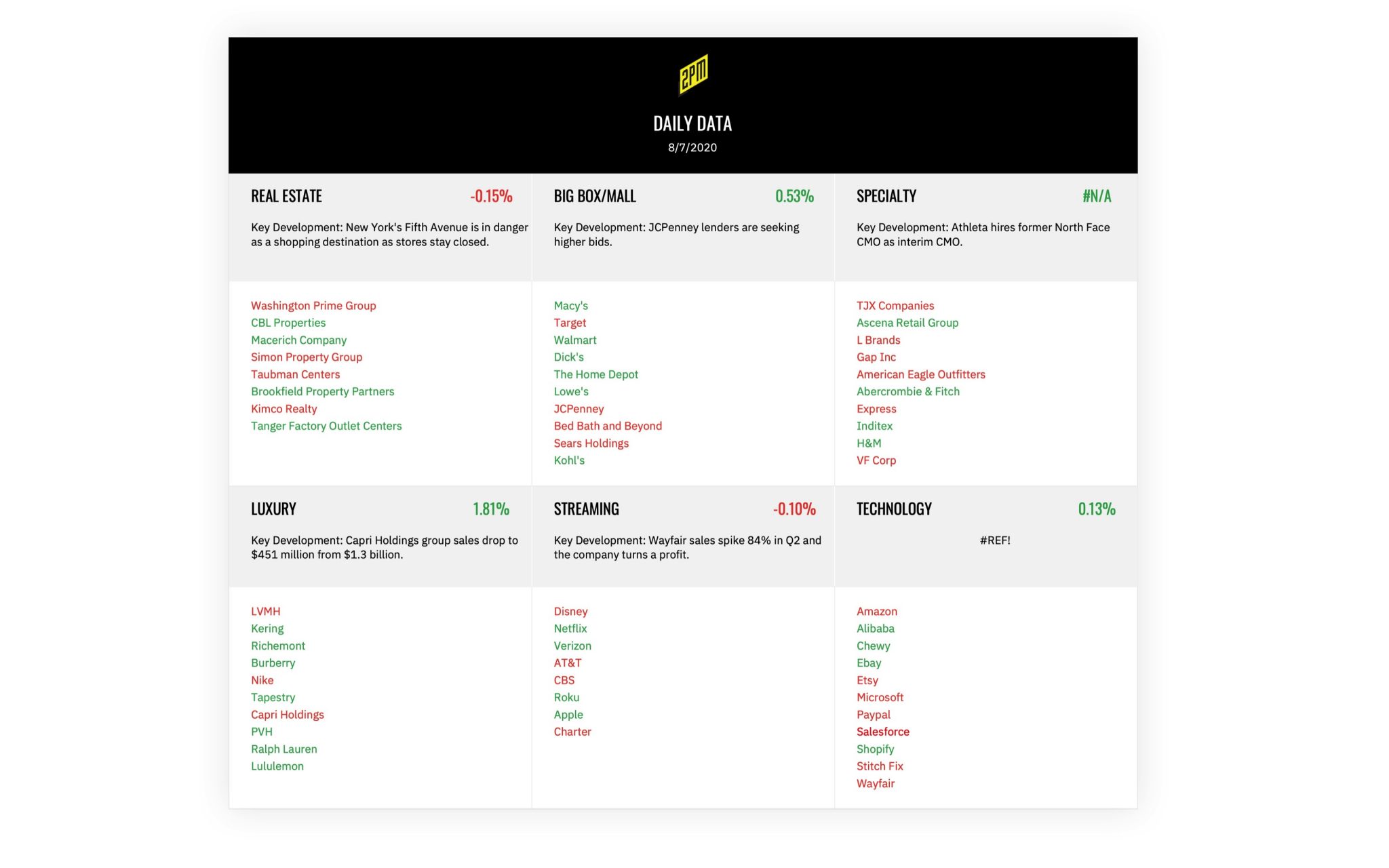

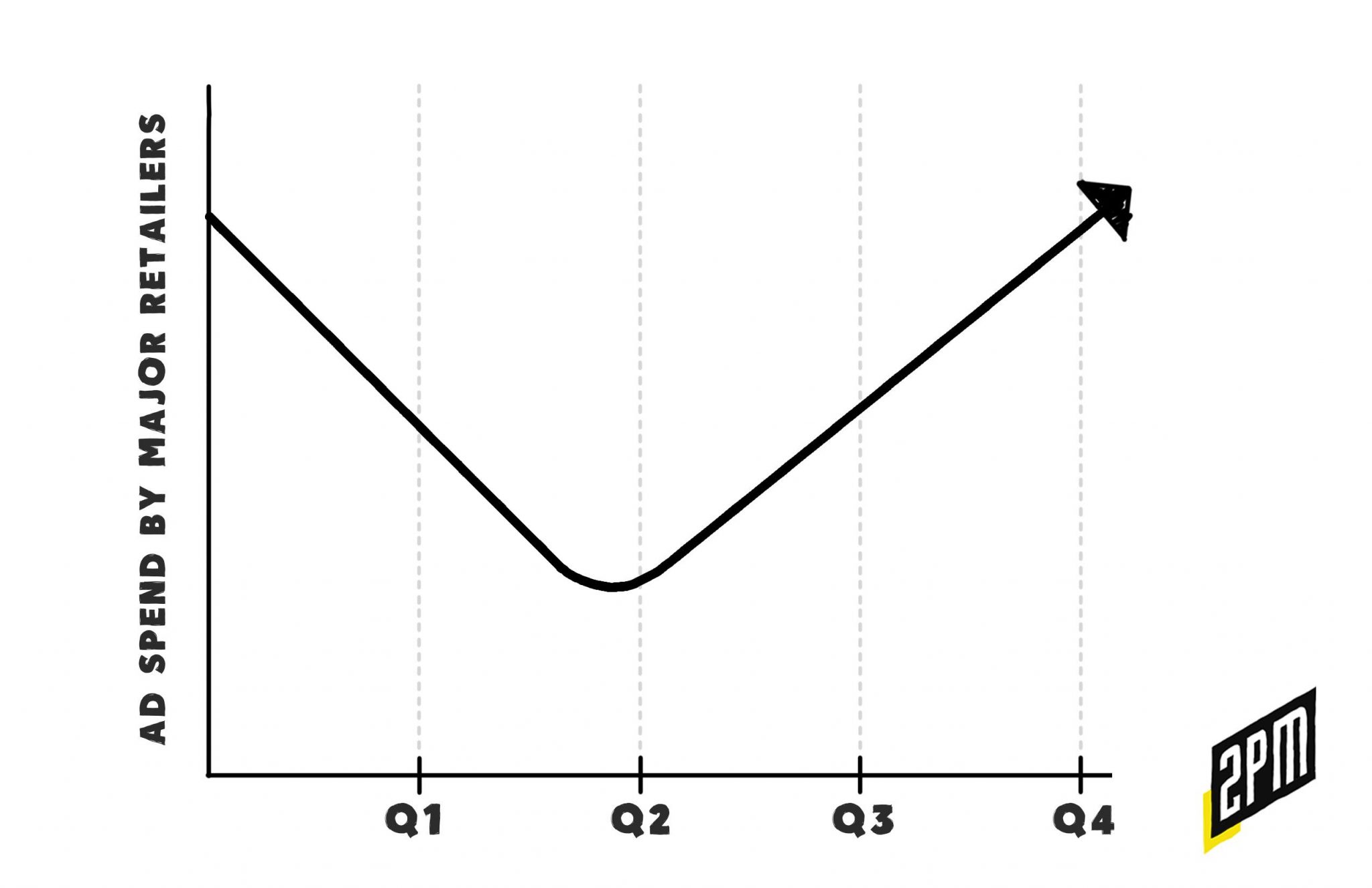

Парадокс для "черной пятницы" и небольших розничных компаний заключается в том, что валовой объем продаж (GMV) в онлайн-ритейле в ноябре достигнет рекордного уровня. Большая часть этого объема будет обусловлена решением Walmart, Target, Dick's Sporting Goods, Academy, Best Buy и Amazon сделать акцент на электронной коммерции перед (и потенциально в) самым большим днем покупок в году. Закрытие всех физических магазинов на День благодарения позволяет рынку ожидать, что расходы на цифровую рекламу достигнут исторических масштабов. Эти расходы, в свою очередь, могут привести к росту стоимости привлечения клиентов (CAC) для небольших розничных компаний.

Подумайте о ноябре для розничного торговца или малого предприятия на ранней стадии развития. Безработица находится на рекордно высоком уровне, ситуация с детским образованием неясна, доверие потребителей падает, и мы окажемся в самом разгаре самых спорных выборов в новейшей истории. Рекламные показатели могут пострадать из-за притока новых и дополнительных расходов предприятий на цифровые платформы. Кроме того, маржа еще больше снизится из-за увеличения расходов на логистику. В 2020 году электронная коммерция стала светлым пятном надежды для пошатнувшейся экономики. Но пережить следующие месяцы, несмотря на всю эту неопределенность, будет непростой задачей даже для отрасли, которая кажется неизбежной.

Я давно сравниваю это президентство с президентством Вудро Вильсона. Историки оглядываются на 28-го президента с противоречивыми оценками. Одни приветствуют его деятельность, другие критикуют. Одно можно сказать наверняка: мы снова ведем не ту войну. Инфраструктура, последовательность и доступ к кредитам никогда не были так важны, как сейчас, когда американцы переходят от традиционной работы к определяющему поколение чувству динамизма. Объективно говоря, президентство Вудро Вильсона было одним из самых грандиозных и небрежных. Выбрав не ту войну (или не поняв, что можно вести сразу две), он гарантировал экономическую депрессию, разрушив фундамент страны в тот момент, когда она больше всего в нем нуждалась. Решение о том, какую войну мы ведем (и как она ведется), определит основы нашей развивающейся цифровой экономики. Одной из таких войн должно стать восстановление основ, позволяющих динамично развиваться.

Ноябрь должен стать победой для предпринимателей, владельцев малого бизнеса и быстрорастущих брендов, которые уже давно опережают кривую онлайн-ритейла. Им нужна эта победа. Чтобы добиться ее, им понадобятся фундаментальные рыночные показатели.

Веб Смит | Редактор: Хилари Милнс | Арт: Алекс Реми | О 2PM

Памятка: Представляем вашему вниманию "Исследование"

За последние несколько недель компания 2PM спроектировала, разработала и внедрила новый способ отслеживания наших наиболее важных материалов и записок. Сегодня мы запускаем первый этап The Study- центральное место для вечно актуальных статей и концепций, которые могут помочь операторам продвинуть свои отрасли вперед.

У нас уже давно есть два архива: архив Архив еженедельных отчетов и краткие сообщения участников. Но хронологический порядок - не лучший формат для выявления концепций, общих тем и принципов. Поэтому мы создали место для многих мыслей, концепций, законов и тезисов 2PM. Каждая строка категории может бесконечно прокручиваться слева направо. Мы также можем добавить столько рядов, сколько возможно.

К первым категориям относятся: Закон линейной торговли, бифуркация и новая роскошь, торговые центры и избыточная розничная торговля, H.E.N.R.Y и социология бренда, цифровые бренды, DTC-фиксация экономики, новая инфраструктура, а также аудитории и сообщества. Каждый раздел содержит краткое описание сферы охвата категории. Каждое эссе содержит краткое резюме, чтобы заинтересовать читателя. В ближайшие месяцы мы планируем стандартизировать каждое из представленных эссе, добавив новую графику и стилистику, сохранив при этом их оригинальные мысли. И, конечно, мы будем добавлять новые актуальные категории.

Мы считаем это первым из многих функциональных улучшений 2PM. Хотя существующие пользователи не будут платить ни цента больше, в ближайшие недели мы отменим возможность ежемесячной подписки. Стоимость годового членства также увеличится. Начиная с 1 сентября, годовое обязательство для новых исполнительных членов будет составлять 200 долларов. Существующие члены (и те, кто присоединится до 1 сентября) никогда не увидят повышения цен.

Самое приятное, что, как и все ежеквартальные новинки 2PM, "Исследование" было полностью профинансировано членами 2PM. Для медиакомпании, работающей на собственные средства, такие перспективные инвестиции одновременно необходимы и крайне рискованны. По мере того как платформа 2PM, базы данных и трижды в неделю выходящие информационные бюллетени продолжают развиваться для более эффективного использования, пожалуйста, поймите, что без вас это было бы невозможно.

Исследование

Вы можете найти эту библиотеку контента на каждой вкладке меню и в нижнем колонтитуле. Сайт доступен для всех читателей, однако краткие материалы для членов клуба отмечены символом замка. Полный доступ к сайту предоставляется при наличии членства Executive. В течение десяти дней координации и нескольких поздних ночей этот новый формат был создан небольшой командой людей из сообщества 2PM Polymathic: Эндрю Джонсон, Эндрю Хэйнс и Грейс Гарсия Кларк. Мы надеемся, что вы найдете The Study достойным вашего времени.

Веб Смит