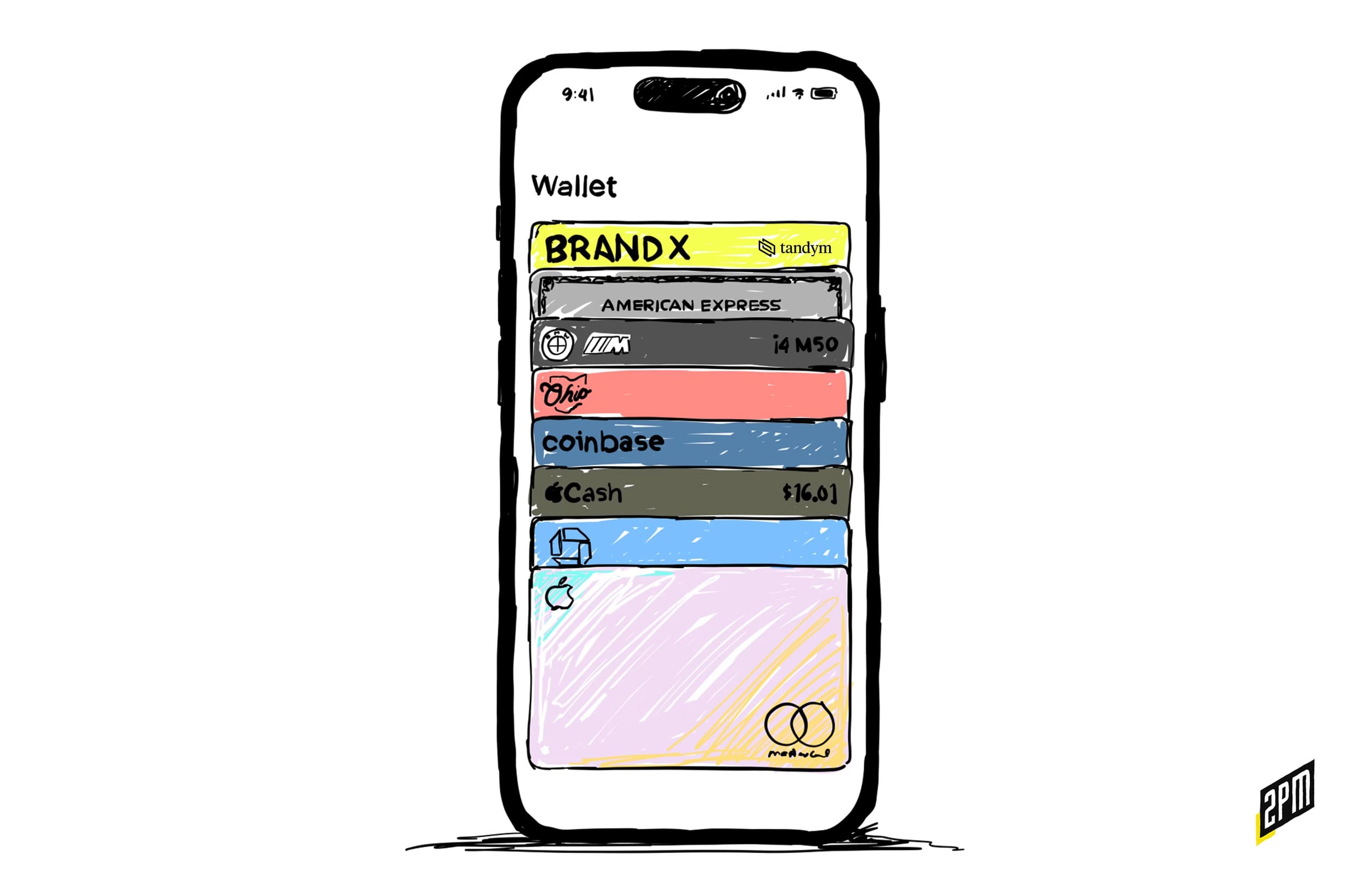

将我的驾驶执照添加到苹果钱包让我大开眼界;这块屏幕与其说是一种便利,不如说是一种必需品。这让我开始思考:忠诚度、可见度、交易能力和身份。苹果钱包 是苹果钱包是品牌最重要的数字资产之一,包括 DTC、企业以及介于两者之间的所有品牌。

最近,加利福尼亚州宣布,加州居民很快就可以将他们的驾驶执照和州 身份证(加入亚利桑那州、马里兰州、科罗拉多州、佐治亚州和俄亥俄州的行列),对苹果钱包的影响 对消费者和品牌都产生了深远的影响。此举预示着苹果钱包屏幕--尤其是折叠上方的区域--将成为品牌加深与消费者关系的重要接触点。这将成为忠诚度游戏,成为品牌保持关注度的引擎。这一区域的高可见度和频繁使用将使其成为品牌参与的宝贵空间,尤其是在那些以品味挑剔、渴望表达品牌亲和力和地位而著称的尚未致富的高收入人群(H.E.N.R.Y.s)中。 这我将用这一心理特征来表示 主要Z 世代和千禧一代的主要消费者。

苹果钱包是重要的数字资产

Apple 钱包正在等待第一张联名信用卡;DTC 强国和信用卡供应商。你希望每天在钱包里看到哪个品牌?我能说出几个。

它不再只是一个用于存储信用卡和登机牌的便捷应用程序。它正迅速成为所有形式的身份识别和访问的中心枢纽。钱包在日常生活中的作用正在不断扩大。据 The Verge 报道,今年秋天,加利福尼亚州的一些居民将可以参加一项试点计划,将他们的驾照和州身份证添加到苹果钱包中。这一试点项目是数字身份证日益普及的大趋势的一部分。当苹果授权给美国所有州时会发生什么?

苹果钱包中数字身份证的扩展意味着用户将更频繁地与该应用互动。无论是 他们过机场安检、购买年龄限制产品,还是仅仅为了证明自己的身份,用户每天都会多次打开 Apple 钱包。使用次数的增加使钱包屏幕变成了黄金数字空间,尤其是折叠上方的区域、 这是是用户打开应用时首先看到的区域。在这一区域占据一席之地的品牌可以实现与消费者的日常互动,使其成为 成为品牌强化和客户忠诚度的有力工具。 而且, 而且苹果还无法控制它。

折页之上:品牌知名度的新战场

折页上方折页之上 "的概念源于报业,在报业中,最重要的报道被放在头版的上半部分,即折页之上,以吸引眼球。在数字时代,这一概念被应用到网站中,最重要的内容被放在页面顶部,然后用户才会滚动浏览。随着苹果钱包的重要性与日俱增,钱包屏幕的 "折叠上方 "区域正成为品牌最垂涎的空间之一。

当用户打开苹果钱包时,他们首先看到的卡 是那些位于折叠上方的卡片。这些卡 很可能对于品牌来说,在这一区域的可见度就好比在城镇最繁华的地段拥有黄金广告牌位置。每次 用户打开钱包时,他们都会看到品牌的存在,从而加强品牌认知度,培养熟悉感。

对于 H.E.N.R.Y.来说,他们 他们往往走在技术应用的前沿、Apple 钱包的折叠上方部分成为他们生活方式和价值观的数字化表达。这些消费者可能会对他们的钱包进行整理,以反映他们的品牌亲和力和地位。保留将某些卡片或身份证放在显眼的位置,作为他们偏好和社会地位的微妙信号。

H.E.N.R.Y. 和品牌亲和力的力量

H.E.N.R.Y.s("尚未致富的高收入者")是一个独特的消费群体,其特点是拥有可观的可支配收入,但他们 通常不被归类为富裕阶层。这部分人群对品牌特别有吸引力,因为他们有经济能力进行有追求的消费,并具有很强的品牌意识。对于 H.E.N.R.Y.来说,他们选择与之联系的品牌 不仅仅是商品和服务的提供者,更是他们身份的延伸。他们身份的延伸。

Apple 钱包为 H.E.N.R.Y.s 提供了一个强大的平台,让他们可以传递自己的品牌亲和力。例如,将高级信用卡或高级俱乐部的会员资格存储在钱包的显眼位置,可以作为一种有力的身份象征,每次使用设备时都能看到。这就好比实体钱包曾经显示金卡或白金卡作为财务成功的标志,只不过形式更加数字化和动态化。

针对 H.E.N.R.Y. 的品牌必须认识到苹果钱包作为身份象征工具的潜力。品牌可以通过提供数字卡来传达专属性或声望,从而加深与这一人群的关系。例如,奢侈品牌可以提供 联名卡、例如,奢侈品牌可以推出联名数字会员卡,提供奖励、独家设计元素或限时优惠,以迎合 H.E.N.R.Y. 对独特、高地位体验的渴望。

隐私与安全:关键考虑因素

苹果钱包虽然苹果钱包为品牌带来了巨大商机,但也必须解决以数字格式存储敏感信息所带来的隐私和安全问题。正如 The Verge 最近指出的那样,国家推行的移动身份证计划引发了关于潜在安全风险的争论,包括第三方可能获取用户信息或执法部门利用移动身份证作为扣押手机的借口。

苹果公司已 保证Apple 钱包中存储的身份证是安全的,不能 访问第三方,包括苹果公司本身。根据苹果公司的新闻稿,添加到苹果钱包中的驾驶执照信息只存储在用户的设备上,除非用户 选择出示用户选择出示。这种安全级别对于维护消费者的信任至关重要,尤其是对于那些可能非常了解数据隐私重要性的 "高净值人群"。

苹果钱包中品牌参与的未来

随着苹果钱包的不断发展,其功能已超越电影通行证和借记卡,有望成为品牌参与的最重要数字平台之一。整合 上述类卡的整合意味着钱包将成为用户日常生活中的一个频繁接触点。对于品牌来说,尤其是那些以 H.E.N.R.Y. 为目标客户的品牌来说,在苹果钱包的折页上方部分占据一席之地将为加深与消费者的关系提供一个无与伦比的机会。这一趋势很可能会继续下去,使苹果钱包成为未来品牌参与的重要平台。

苹果钱包转变为数字身份和访问的中心枢纽,不仅为用户带来了便利更是品牌的战略机遇。通过了解这一数字资产的重要性以及它如何传递品牌亲和力和地位的信号,品牌可以定位自己,与消费者进行有意义的互动。随着数字身份证 越来越普遍钱包在日常生活中的作用也在不断扩大,对于旨在与当今挑剔的消费者建立联系的品牌来说,这一屏幕的价值将与传统主页不相上下,甚至有过之而无不及。

韦伯-史密斯的研究与写作