Этот краткий обзор предназначен исключительно для Исполнительные членыЧтобы упростить членство, вы можете нажать на кнопку ниже и получить доступ к сотням отчетов, нашему списку DTC Power List и другим инструментам, которые помогут вам принимать решения на высоком уровне.

Memo: The New Evangelism of Prime Access

If you grew up with a frequently empty-ish refrigerator, Amazon Prime is a godsend. As an adult: you wake up, look at your refrigerator, your memories drive an irrational response, and you needlessly open an app to fill the empty spaces in your pantry or cold storage. Within two hours, the problem is solved and your shelves no longer trigger thoughts of food insecurity. Amazon gets the business, the delivery fees, and the data. Costco be damned. I can’t be the only person who routinely does this.

The market for this consumer behavior is due to grow. Amazon Prime, which typically comes with a $139 annual fee, has a cheaper option for those in need and you’re going to hear more about it. Prime Access, while available since 2017, was recently pushed by Amazon (Amazon expanded upon this program in October 2022). Likely as a solution for a two-pronged problem:

- remaining inflationary effects (4.9%)

- the fall in retail membership revenues

Soon enough, the app may reflect grocery options that may be more economical. More on that in a moment.

Amazon has often been at the forefront of eCommerce evolution, from its origin as a digital bookstore to its current status as a colossal multi-industry conglomerate. Its April 2023 evangelism of Prime Access (a six year old program) and one designed to democratize Amazon Prime for lower-income users, is another testament to the company’s need to adjust to retail’s evolution.

Prime Access is Amazon’s discounted membership program for qualifying government programs. Eligible customers in the U.S. who sign up receive all of the privileges of Amazon Prime at around 50% off of the typical membership.

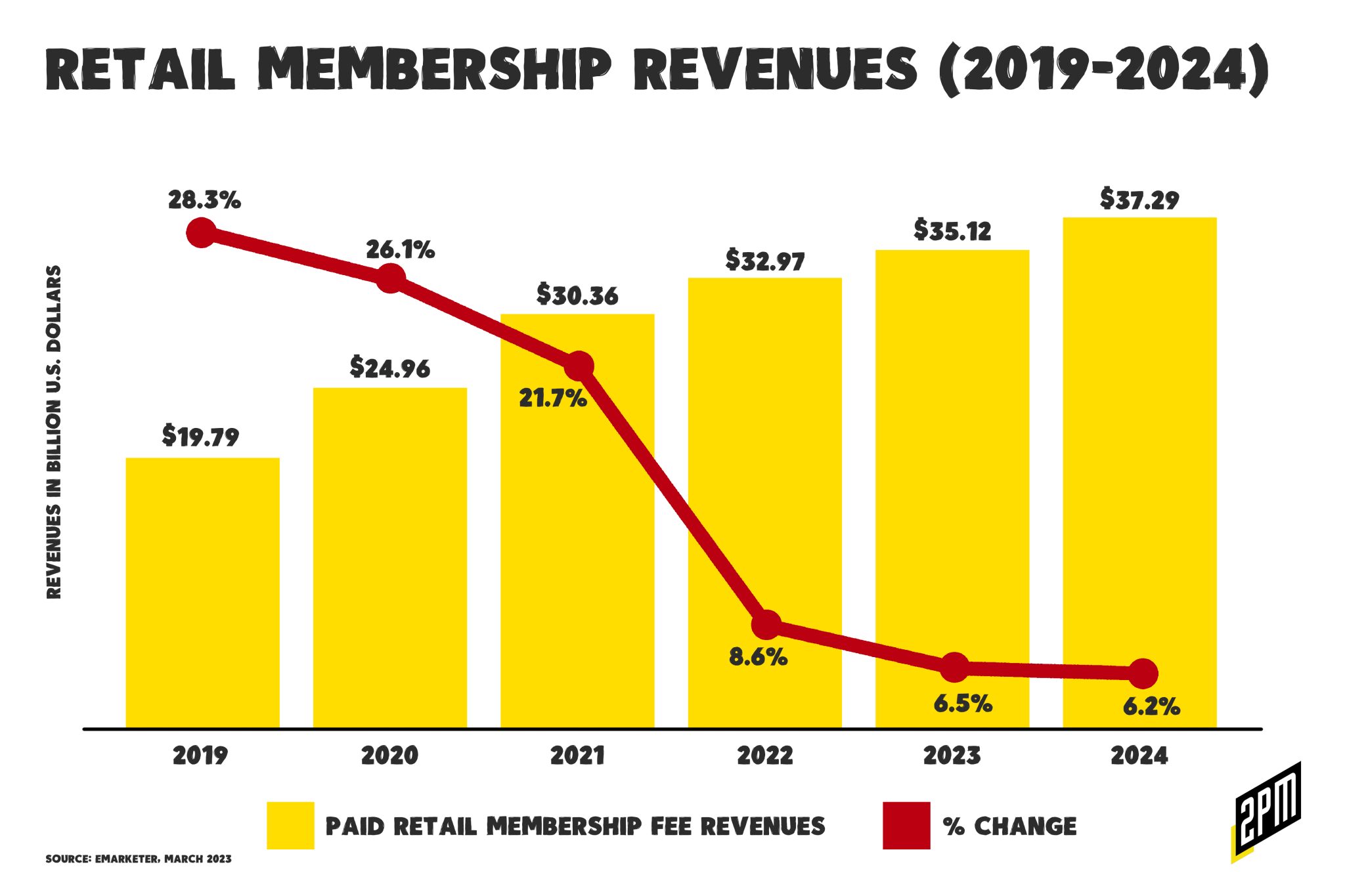

Prime Access could significantly impact Amazon’s potential growth against the backdrop of declining industry-wide membership revenue growth. According to membership startup Inveterate who powers the following companies’ membership loyalty programs: Liquid IV, Fresh Clean Tees, Lashify, Fly by Jing, Flamingo Estate, and a number of others:

A study by Deloitte found that 67% of consumers would join a paid loyalty program if it offered significant benefits (compared to just 33% who said the same for free points-based programs).

Amazon is hoping to capture, or even improve, the remaining growth by appealing to a larger audience who may be interested in paid loyalty programs. As it stands, Amazon Prime remains the highest-rated loyalty program according to an October 2022 survey by Activate. This includes CostCo, Sam’s Club, Walmart+, and Instacart+. But growth has predictably slowed.

Traditionally, Amazon Prime has been perceived as a luxury-adjacent good, predominantly catering to higher-income households. However, this new initiative represents a significant expansion of Amazon’s target market. By leveraging a range of government programs, Amazon is making its premium services accessible to a broader demographic, thereby widening its potential user base and revenue streams. This move demonstrates the power of membership-driven, app-based eCommerce: by lowering the barrier to entry, Amazon can tap into a lesser-served (but growing) market, boosting its growth potential. This could be the antidote.

The power of simplicity in commerce, especially in the context of one-click, repeat purchases in app-based marketplaces like Amazon Prime, cannot be overstated (here is a recent deep dive on that topic). The Amazon model has excelled by offering a seamless, frictionless shopping experience. The fewer the steps a consumer has to take to complete a purchase, the higher the likelihood of conversion. By making the purchasing process as simple as possible, Amazon encourages users to make repeat purchases, fostering customer loyalty and driving sales. In the context of democratizing commerce, I believe that there is a cause for concern.

In line with the principle of simplicity, Prime Access also serves to democratize eCommerce. According to Amazon, you can provide proof of eligibility or participation from the following programs:

- SNAP EBT

- Medicaid

- Woman, Infants, and Children Program (WIC)

- Supplemental Security Income (SSI)

- Direct Express Debit Card (DE)

- Temporary Assistance for Needy Families (TANF)

- National School Lunch Program (NSLP)

- Low Income Home Energy Assistance Program (LIHEAP)

- Tribal Assistance Eligibility Letter (TTANF)

- Nutrition Assistance Program (NAP)

Traditionally, online shopping has been skewed towards those with higher disposable incomes and access to credit cards. By allowing access to Prime benefits through participation in various government assistance programs, Amazon is broadening the scope of the online retail market. This move democratizes the market for commerce by offering the same conveniences and advantages of online shopping to a demographic that has only recently become the focus of enterprise retailers:

Считайте, что это новая розничная торговля по принципу "от потребителя к потребителю". Доставка заказов напрямую с заводов-производителей позволяет поддерживать низкие цены. Shein, китайский гигант ультрабыстрой моды, захватил мир и продолжает расти, превосходя по количеству SKU и объему продаж таких конкурентов, как Zara, H&M и Boohoo. Одежда дешевая, одноразовая и вызывает привыкание. Temu может удовлетворить аналогичное стремление к "дешевым, но достаточно хорошим" товарам - особенно в условиях, когда историческая инфляция в Америке продолжает повышать потребительские цены.

Chinese-owned, cross-border commerce companies like Shein and Temu are laser-focused on this demographic but few can reach them like Amazon. It’s the ease of purchase, the product availability, the pricing transparency, and the proximity to consumer. Relevant to this conversation, there’s rumor that Amazon may acquire 500 locations that Albertsons and Kroger plan to divest. These stores would enable Amazon to grow its Amazon Fresh option, a more economical source of goods than what’s commonly found at Whole Foods. In short, Whole Foods can only scale so much.

In a letter to shareholders in early April, Amazon CEO Andy Jassy said the grocery business, which has struggled to get off the ground, needs to be a focal point of the company’s strategy. Back in 2017 Amazon paid $13.7 billion for the Whole Foods chain, but that has come with bumps and bruises. Amazon also has been forced to close Amazon Go and Amazon Fresh locations, and has laid off thousands of workers. Amazon announced in February it was pausing the rollout of its Amazon Fresh stores while it re-evaluated the concept’s economics.

The awareness of this program and the further democratization to follow is not without its potential downsides. One such concern lies in the implications of Amazon enabling impulse purchases, during periods of great economic uncertainty, for essentials such as groceries and in-home needs with a credit card. With the convenience of one-click purchases and the temptation of a vast array of products, consumers may find themselves spending beyond their means, which could lead to increased levels of debt.

While this is a potential risk, it’s important to note that the convenience of online shopping, particularly for essentials, can also serve as a financial planning tool. For example, the ability to compare prices and products can help shoppers make more informed decisions, potentially saving money in the long run. Additionally, the convenience of home delivery can save on transportation costs, especially for those living in food deserts or areas with limited access to stores.

Amazon’s evangelism of Prime Access underscores the transformative power of membership-driven, app-based eCommerce in grocery and household goods. By advertising democratized access to its Prime services, Amazon is not only expanding its potential growth but also paving the way for more inclusive commerce. At the same time, this development highlights the need for consumer education to mitigate the potential for increased debt. As the eCommerce market continues to evolve, it’s crucial that advancements in convenience and accessibility are balanced with measures to promote responsible spending.

Автор Веб Смит | Под редакцией Хилари Милнс с иллюстрациями Алекса Реми и Кристины Уильямс

Памятка: Пересмотр модели доходов в CPG

Это был сезон бурного роста для брендов потребительских товаров в упаковке и скоропортящихся продуктов. Этот рост был в значительной степени направлен на тех, кто правильно позиционирует себя, чтобы извлечь выгоду из омниканальной дистрибуции, и наказал многих, кто полагается исключительно на модели direct-to-consumer и подписки.

На этой неделе, пообщавшись с руководителями одной из самых известных американских продуктовых компаний, я задумался обо всех изменениях в том, как мы потребляем любимые нами товары повседневного спроса. Вот к каким выводам я пришел после этих бесед:

У вас есть подписка на продукты, которые вам нравятся, вы повторяете покупки продуктов, которые вам нравятся. Чаще всего эти повторные покупки превышают объем продукта, который вы бы потребляли, если бы подписались на ежемесячную поставку от той же компании.

Olipop и Poppi не нуждаются в абонентском ящике - у них есть Amazon Prime Now и DoorDash. Рискну предположить, что энтузиаст-фанат Olipop покупает 4-5 ящиков из четырех в месяц (50 долларов) по разным каналам. Wild Planet не нуждается в абонентском ящике, как и Primal Kitchen, Bar Harbor, Organic Girl, продукты Брэда, Dave's Killer Bread, вода Waterloo, костный бульон Bare Bones, мясо Bulletproof или Force of Nature. Prime Now, по сути, рекламирует эти бренды безвозмездно. Независимо от того, скоропортящиеся это продукты или нет, бренды теряют объемы, уступая место тем, кто позиционирует себя в качестве поставщика немедленной помощи потребителям.

Модель подписки в пищевой промышленности была популярной тенденцией, особенно в последнее десятилетие: компании регулярно предлагали потребителям коробки с ингредиентами, закусками или специальными продуктами. Однако к 2022 году ситуация изменилась: продажи коробок по подписке сократились после пандемии. Для глубокого погружения в эту тему начните со следующей страницы Обвал подписки:

Сокращающиеся рынки Winc, Birchbox и Blue Apron рассказывают о том, что происходит, когда модель подписки теряет свою популярность среди потребителей. Нынешние проблемы каждой компании преподносят свой урок: стратегия Winc, основанная только на DTC, снизила темпы роста, партнеры Birchbox по приобретению проваливались на каждом шагу, а Blue Apron, похоже, не может получить прибыль. В каждом случае эти подписные компании поняли, что новизна подписки иссякает.

В результате рецессии в 2021 и 2022 годах и перехода к розничным медиасетям акцент сместился на то, чтобы товары в потребительской упаковке, как скоропортящиеся, так и не скоропортящиеся, были доступны для немедленной покупки и потребления через такие сервисы, как Amazon Prime Now, DoorDash, Instacart и Thrive Market. Три из этих платформ имеют мощные розничные медиасети, и эти три (Prime Now, DoorDash, Instacart) позволяют мгновенно получать товары.

Благодаря этой модели к 2027 году рынок доставки продуктов достигнет 1 триллиона долларов. Что не включено в эту цифру, так это модель подписных ящиков. Модель подписки на продукты питания теперь стала формой защиты от падения - она направлена на "снижение частоты и/или величины потерь капитала в результате значительного падения рынка активов" для брендов, стремящихся максимизировать доходы. Это модель, которая защищает бессмысленную (на данный момент) зависимость от стареющих цифровых каналов привлечения клиентов (Meta и др.).

По мере того как рынок продуктов питания переходит в рыночную плоскость, это изменение влияет на покупательское поведение потребителей и розничных продавцов CPG. Традиционные модели подписки могут замедлить скорость продаж и общий объем для лучших брендов.

Защита от падения и максимальный доход

В условиях современного рынка модель подписки служит способом обеспечить предсказуемый (но все менее надежный) стабильный поток доходов за счет периодического получения клиентами товаров. Однако эта модель не позволяет максимизировать потенциал доходов, поскольку ограничивает частоту и объем покупок, совершаемых потребителями. Если речь идет о действительно незаменимых продуктовых брендах с высокой лояльностью и привязанностью, то изучение потребительского поведения позволяет предположить, что покупатели предпочитают приобретать эти продукты по мере необходимости в течение нескольких дней, недель или месяцев.

Бренды с лояльной клиентской базой имеют больший потенциал для получения прибыли, поскольку они предпочитают покупать продукты по мере необходимости, а не по фиксированной подписке. Эта тенденция особенно заметна среди крупных бакалейных компаний, которым выгодны повторные покупки покупателей в течение недели, в отличие от оптовых закупок в таких магазинах, как Costco, или традиционных моделей подписки. Сосредоточившись на немедленной покупке и потреблении, бренды могут максимизировать доходы, предоставляя своим клиентам более индивидуальный и гибкий сервис.

Динамическое пространство полок, расписания приготовления и вместимость холодильника

У меня есть две подписки, которые чаще попадают в мусорное ведро, чем в морозильную камеру или холодильник. На самом деле, пришло время отменить эти подписки. Если я не смогу получить их через Prime Now, DoorDash или подобный сервис, я просто найду замену. Скорее всего, это общее мышление потребителей, поскольку все больше продуктов становится доступно через службы доставки продуктов.

Одним из ключевых преимуществ такого перехода к немедленной покупке и потреблению является повышенная гибкость, которую он предоставляет потребителям в отношении места на полке, расписания приготовления пищи и объема холодильника. Традиционные модели подписки часто требуют, чтобы потребители планировали свой график питания в зависимости от поступления продуктов, что приводит к потенциальным пищевым отходам и неэффективному приготовлению пищи. Приобретая продукты по мере необходимости, потребители могут адаптировать свой график приготовления пищи к своему распорядку дня, диетическим требованиям и предпочтениям.

Кроме того, такой подход позволяет пользователям более динамично управлять пространством полок и вместимостью холодильников. Традиционные модели подписки могут привести к переполненным полкам или холодильникам, поскольку потребители должны учитывать массовую доставку продуктов. С другой стороны, покупка продуктов по мере необходимости позволяет потребителям оптимизировать пространство для хранения, избежать беспорядка и сократить количество пищевых отходов из-за порчи или истечения срока годности.

Вознаграждение розничных продавцов CPG, обладающих значительным капиталом бренда, лояльностью к товарам и привязанностью к ним

Переход к немедленной покупке и потреблению потребительских товаров не только приносит пользу потребителям, но и вознаграждает ритейлеров, которые создали значительный капитал бренда, лояльность к продукции и общую привязанность. Такие ритейлеры вкладывают средства в построение прочных отношений со своими клиентами, обеспечивают высокое качество продукции и предоставляют отличное обслуживание.

Предлагая товары для немедленной покупки, эти ритейлеры могут использовать репутацию и лояльность своего бренда для стимулирования продаж и увеличения прибыли. Такой подход еще больше укрепляет отношения между ритейлером и потребителем, поскольку демонстрирует понимание ритейлером предпочтений своих клиентов и его способность адаптироваться к меняющемуся рыночному ландшафту.

Переход к розничным медиасетям, о котором мы часто говорим, также создал новые возможности для розничных продавцов CPG для целенаправленных маркетинговых усилий и более эффективного взаимодействия с аудиторией. Используя эти платформы, ритейлеры могут еще больше усилить присутствие своего бренда, повысить вовлеченность потребителей и наладить долгосрочные отношения со своими клиентами.

Угасание модели подписки - головной ветер для многих компаний, которые полагались исключительно на этот механизм как на второстепенный эффект измерения расходов на платную рекламу (при этом LTV или пожизненная стоимость считалась святым Граалем эффективности маркетинга), проложило путь к более динамичному и гибкому подходу к покупке и потреблению товаров повседневного спроса. Сосредоточившись на немедленной покупке и потреблении, бренды могут максимизировать свой потенциал доходов, предоставляя своим клиентам более удобный и адаптируемый сервис.

Выход: ежемесячный повторяющийся доход (MRR)

Ценность клиента рассматривалась через две линзы: пожизненная ценность и как единица в более крупном ежемесячном доходе. Я бы утверждал, что новая мера станет подотчетной.

В: ежемесячная частота повторных обращений (MRR)

Благодаря данным с таких платформ, как Amazon Prime Now, DoorDash или Instacart, розничный продавец может оценить покупателя по тому, как часто он покупает один и тот же товар в течение месяца и как частота покупок влияет на общий объем.

Резюме

Хотя модели подписки могут обеспечить предсказуемый и стабильный поток доходов для брендов, они не всегда являются наиболее эффективным методом максимизации продаж. Показатели продаж брендов через модели подписки или Amazon Prime Now могут варьироваться в зависимости от конкретного бренда, продукта, целевого рынка и потребительских предпочтений.

Бренды могут лучше понять эффективность продукта, постоянно оценивая повторные продажи (MRR) через системы доставки. Эти данные позволят лучше оценить конкурентную среду и лучше понять сезонные тенденции продаж. Этот сдвиг позволил брендам извлечь выгоду из прочных отношений с покупателями и использовать розничные медиасети для дальнейшего усиления маркетинговых усилий и присутствия бренда.

Изменение ландшафта пищевой промышленности подчеркивает необходимость для брендов и розничных сетей адаптировать свои бизнес-модели, чтобы лучше удовлетворять меняющиеся предпочтения и потребности своих клиентов. Приняв переход к немедленной покупке и потреблению, бренды могут не только увеличить доходы, но и укрепить отношения со своими клиентами, обеспечивая устойчивость и постоянный рост на высококонкурентном рынке.

Автор Веб Смит | Под редакцией Хилари Милнс с иллюстрациями Алекса Реми и Кристины Уильямс