Este resumo para membros foi elaborado exclusivamente para Membros executivosPara facilitar a associação, você pode clicar abaixo e obter acesso a centenas de relatórios, à nossa DTC Power List e a outras ferramentas para ajudá-lo a tomar decisões de alto nível.

Memorando: O novo evangelismo do Prime Access

Se você cresceu com uma geladeira frequentemente vazia, o Amazon Prime é uma dádiva de Deus. Como adulto: você acorda, olha para a geladeira, suas lembranças provocam uma reação irracional e você abre desnecessariamente um aplicativo para preencher os espaços vazios na despensa ou na câmara fria. Em duas horas, o problema está resolvido e suas prateleiras não provocam mais pensamentos de insegurança alimentar. A Amazon fica com o negócio, as taxas de entrega e os dados. A Costco que se dane. Não posso ser a única pessoa que faz isso rotineiramente.

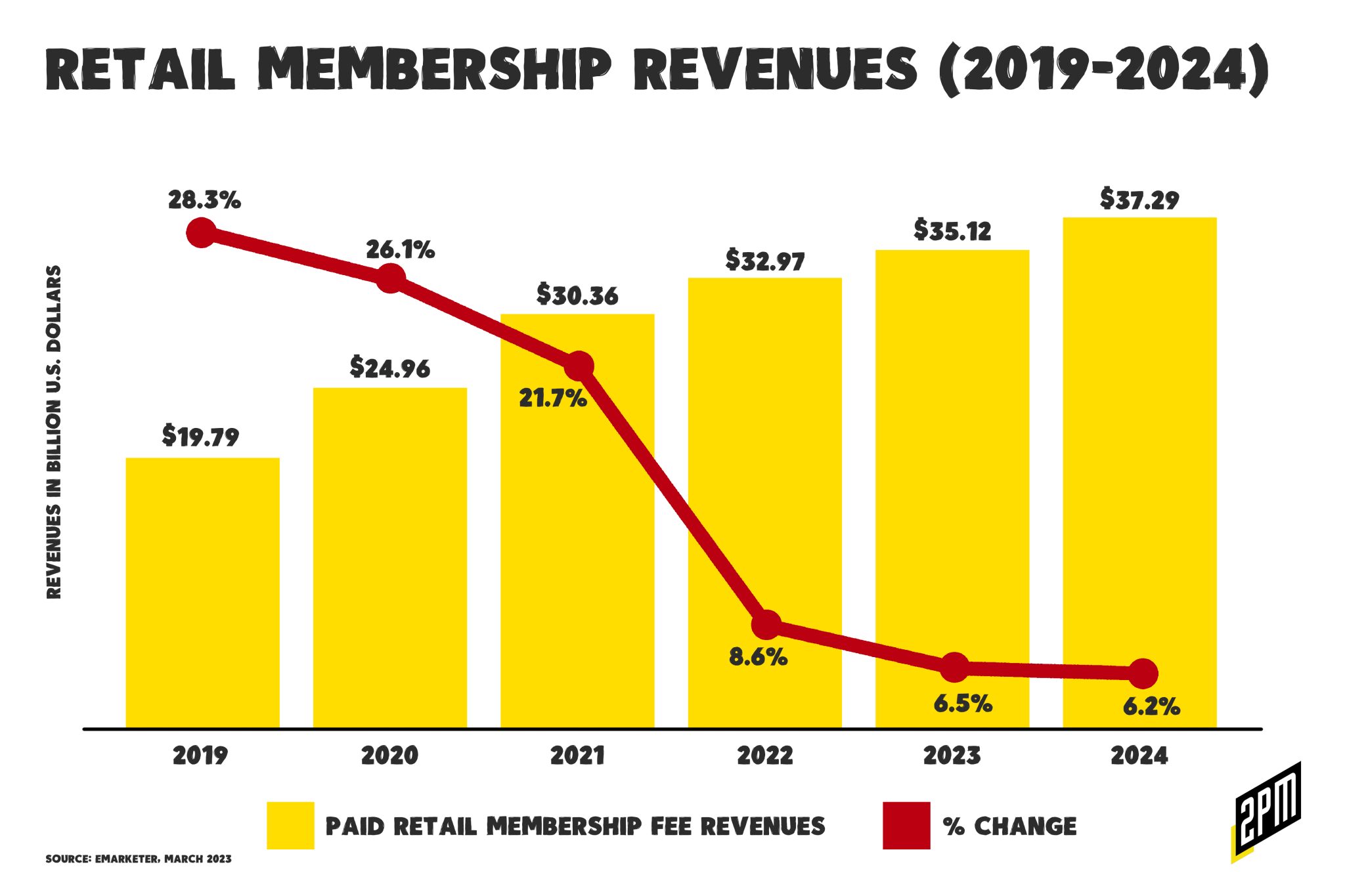

O mercado para esse comportamento do consumidor está crescendo. O Amazon Prime, que normalmente vem com uma taxa anual de US$ 139, tem uma opção mais barata para aqueles que precisam e você vai ouvir falar mais sobre isso. O Prime Access, embora disponível desde 2017, foi recentemente promovido pela Amazon (a Amazon expandiu esse programa em outubro de 2022). Provavelmente como uma solução para um problema de duas vertentes:

- efeitos inflacionários remanescentes(4,9%)

- a queda nas receitas de associação de varejo

Em breve, o aplicativo poderá refletir opções de compras que podem ser mais econômicas. Falaremos mais sobre isso em breve.

A Amazon sempre esteve na vanguarda da evolução do comércio eletrônico, desde sua origem como livraria digital até seu status atual como um colossal conglomerado multissetorial. Seu evangelismo de abril de 2023 do Prime Access (um programa de seis anos de idade) e um programa projetado para democratizar o Amazon Prime para usuários de baixa renda, é outro testemunho da necessidade da empresa de se ajustar à evolução do varejo.

Acesso Prime é o programa de associação com desconto da Amazon para programas governamentais qualificados. Os clientes qualificados nos EUA que se inscreverem recebem todos os privilégios do Amazon Prime com cerca de 50% de desconto em relação à associação típica.

O Prime Access poderia afetar significativamente o crescimento potencial da Amazon em um cenário de declínio do crescimento da receita de assinaturas em todo o setor. De acordo com a startup de filiação Inveterate, que controla os programas de fidelidade de filiação das seguintes empresas: Liquid IV, Fresh Clean Tees, Lashify, Fly by Jing, Flamingo Estate e várias outras:

Um estudo da Deloitte constatou que 67% dos consumidores adeririam a um programa de fidelidade pago se ele oferecesse benefícios significativos (em comparação com apenas 33% que disseram o mesmo para programas gratuitos baseados em pontos).

A Amazon espera capturar, ou até mesmo melhorar, o crescimento restante apelando para um público maior que possa estar interessado em programas de fidelidade pagos. No momento, o Amazon Prime continua sendo o programa de fidelidade mais bem avaliado, de acordo com uma pesquisa realizada em outubro de 2022 pela Activate. Isso inclui CostCo, Sam's Club, Walmart+ e Instacart+. Mas, previsivelmente, o crescimento diminuiu.

Tradicionalmente, o Amazon Prime tem sido visto como um bem de luxo, atendendo predominantemente a famílias de alta renda. No entanto, essa nova iniciativa representa uma expansão significativa do mercado-alvo da Amazon. Ao alavancar uma série de programas governamentais, a Amazon está tornando seus serviços premium acessíveis a um grupo demográfico mais amplo, ampliando assim sua base potencial de usuários e fluxos de receita. Essa medida demonstra o poder do comércio eletrônico baseado em aplicativos e orientado por membros: ao reduzir a barreira de entrada, a Amazon pode explorar um mercado menos atendido (mas em crescimento), aumentando seu potencial de crescimento. Esse pode ser o antídoto.

O poder da simplicidade no comércio, especialmente no contexto de compras repetidas com um clique em mercados baseados em aplicativos como o Amazon Prime, não pode ser exagerado (aqui está um mergulho profundo recente nesse tópico). O modelo da Amazon tem se destacado por oferecer uma experiência de compra perfeita e sem atritos. Quanto menos etapas o consumidor tiver que seguir para concluir uma compra, maior será a probabilidade de conversão. Ao tornar o processo de compra o mais simples possível, a Amazon incentiva os usuários a fazer compras repetidas, promovendo a fidelidade do cliente e impulsionando as vendas. No contexto da democratização do comércio, acredito que há um motivo de preocupação.

De acordo com o princípio da simplicidade, o Prime Access também serve para democratizar o comércio eletrônico. De acordo com a Amazon, você pode fornecer prova de elegibilidade ou participação nos seguintes programas:

- SNAP EBT

- Medicaid

- Programa para Mulheres, Bebês e Crianças (WIC)

- Renda de segurança suplementar (SSI)

- Cartão de débito Direct Express (DE)

- Assistência Temporária para Famílias Carentes (TANF)

- Programa Nacional de Merenda Escolar (NSLP)

- Programa de Assistência à Energia Residencial de Baixa Renda (LIHEAP)

- Carta de elegibilidade para assistência tribal (TTANF)

- Programa de Assistência Nutricional (NAP)

Tradicionalmente, as compras on-line são direcionadas àqueles com maior renda disponível e acesso a cartões de crédito. Ao permitir o acesso aos benefícios do Prime por meio da participação em vários programas de assistência governamental, a Amazon está ampliando o escopo do mercado de varejo on-line. Essa medida democratiza o mercado de comércio ao oferecer as mesmas conveniências e vantagens das compras on-line a um grupo demográfico que só recentemente se tornou o foco dos varejistas corporativos:

Considere isso como o novo varejo direto ao consumidor. O envio de pedidos diretamente de suas fábricas de origem mantém os preços baixos. A Shein, gigante chinesa da moda ultrarrápida, tomou o mundo de assalto e continua a crescer em magnitude, superando o número de SKUs e o volume de vendas de concorrentes como Zara, H&M e Boohoo. As roupas são baratas, descartáveis e viciantes. A Temu poderia atender a um desejo semelhante de produtos "baratos, porém bons o suficiente", especialmente porque a série histórica de inflação dos Estados Unidos continua a aumentar os preços ao consumidor.

Empresas chinesas de comércio internacional, como a Shein e a Temu, estão focadas nesse grupo demográfico, mas poucas conseguem atingi-lo como a Amazon. É a facilidade de compra, a disponibilidade do produto, a transparência dos preços e a proximidade com o consumidor. Relevante para essa conversa, há rumores de que a Amazon pode adquirir 500 locais que a Albertsons e a Kroger planejam alienar. Essas lojas permitiriam que a Amazon aumentasse sua opção Amazon Fresh, uma fonte de produtos mais econômica do que a encontrada normalmente na Whole Foods. Em suma, a Whole Foods não pode se expandir tanto.

Em uma carta aos acionistas no início de abril, o CEO da Amazon, Andy Jassy, disse que o negócio de mercearia, que tem lutado para decolar, precisa ser um ponto focal da estratégia da empresa. Em 2017, a Amazon pagou 13,7 bilhões de dólares pela cadeia Whole Foods, mas isso veio com solavancos e contusões. A Amazon também foi forçada a fechar as lojas Amazon Go e Amazon Fresh, e demitiu milhares de funcionários. A Amazon anunciou em fevereiro que estava pausando o lançamento de suas lojas Amazon Fresh enquanto reavaliava a economia do conceito.

A conscientização desse programa e a maior democratização que se seguirá têm suas possíveis desvantagens. Uma dessas preocupações está nas implicações de a Amazon permitir compras por impulso, durante períodos de grande incerteza econômica, para itens essenciais, como mantimentos e necessidades domésticas, com um cartão de crédito. Com a conveniência das compras com um clique e a tentação de uma vasta gama de produtos, os consumidores podem acabar gastando além de suas possibilidades, o que poderia levar a um aumento dos níveis de endividamento.

Embora esse seja um risco em potencial, é importante observar que a conveniência das compras on-line, principalmente de produtos essenciais, também pode servir como uma ferramenta de planejamento financeiro. Por exemplo, a possibilidade de comparar preços e produtos pode ajudar os compradores a tomar decisões mais bem informadas, o que pode economizar dinheiro a longo prazo. Além disso, a conveniência da entrega em domicílio pode economizar nos custos de transporte, especialmente para aqueles que vivem em desertos alimentares ou em áreas com acesso limitado a lojas.

O evangelismo da Amazon sobre o Prime Access ressalta o poder transformador do comércio eletrônico baseado em aplicativos e orientado por membros em produtos alimentícios e domésticos. Ao anunciar o acesso democratizado aos seus serviços Prime, a Amazon não está apenas expandindo seu crescimento potencial, mas também abrindo caminho para um comércio mais inclusivo. Ao mesmo tempo, esse desenvolvimento destaca a necessidade de educação do consumidor para mitigar o potencial de aumento de dívidas. Como o mercado de comércio eletrônico continua a evoluir, é fundamental que os avanços em conveniência e acessibilidade sejam equilibrados com medidas para promover gastos responsáveis.

Por Web Smith | Editado por Hilary Milnes com arte de Alex Remy e Christina Williams

Memo: Redefining The Revenue Model in CPG

It’s been a boom season for consumer packaged goods and perishable foods brands. This growth skewed heavily towards those properly positioned to benefit from omnichannel distribution and it punished many who rely solely on direct-to-consumer and subscription models.

This week – after sitting with executives at one of America’s most prominent grocers, I was left thinking about all of the changes in how we consume the consumer packaged goods that we love. Here is what I concluded after those conversations:

You have a subscription to products that you like, you repeat purchase the products that you love. More often than not, those repeat purchases exceed the volume of the product that you’d consume if you subscribed to a monthly shipment from the same company.

Olipop and Poppi need no subscription box – they have Amazon Prime Now and DoorDash. I would venture to guess that the enthusiastic Olipop fan buys 4-5 cases of four per month ($50) through various channels. Wild Planet needs no subscription box, nor does Primal Kitchen, Bar Harbor, Organic Girl, Brad’s products, Dave’s Killer Bread, Waterloo water, Bare Bones bone broth, Bulletproof, or Force of Nature meats. Prime Now basically advertises these brands at no cost to them. Whether perishables or not, brands are losing volume to those positioned to help consumers with immediacy.

The subscription model in the food industry has been a popular trend, particularly in the past decade, with businesses offering curated boxes of ingredients, snacks, or specialty products to consumers on a regular basis. However, by 2022, the landscape had changed, with subscription box sales diminishing post-pandemic. For a deep dive on that, start here at The Subscription Crash:

Os mercados em declínio da Winc, Birchbox e Blue Apron contam a história do que acontece quando um modelo de assinatura cai em desgraça entre os consumidores. As preocupações atuais de cada empresa ensinam uma lição diferente: a estratégia da Winc de somente vender no balcão diminuiu o crescimento, os parceiros de aquisição da Birchbox falharam a todo momento e a Blue Apron parece não conseguir obter lucro. Em todos os casos, essas empresas de assinatura aprenderam que a novidade da assinatura desaparece.

As a result of recessionary effects in 2021 and 2022 and the move towards retail media networks, the emphasis has shifted towards making consumer packaged goods, both perishable and non-perishable, available for immediate purchase and consumption through services like Amazon Prime Now, DoorDash, Instacart, and Thrive Market. Three of these platforms have robust retail media networks and those three (Prime Now, DoorDash, Instacart) allow for instantaneous availability of goods.

Grocery delivery is set to become a $1 trillion market by 2027 fueled by this model. What’s not included in this figure is the subscription box model. The subscription model in food has now become a form of down-side protection – which aims to “reduce the frequency and/or magnitude of capital losses, resulting from significant asset market declines” for brands looking to maximize revenue. It’s a model that protects a nonsensical (at this point) dependency on aging digital customer acquisition channels (Meta, et. al.)

As the market for grocery shifts to marketplace, this change impacts the consumer’s purchasing behavior and the CPG retailers. Traditional subscription models may actually slow sales velocity and overall volume for the best brands.

Down-Side Protection and Maximizing Revenue

In the current market landscape, the subscription model serves as a way to offer predictable (but increasingly less-reliable) steady stream of revenue through the commitment of customers to receive products periodically. This model, however, does not maximize revenue potential as it limits the frequency and volume of purchases made by consumers. For product-based brands that are truly indispensable, with high loyalty and affinity, a study of consumer behavior suggests that buyers prefer purchasing these products as needed throughout the days, weeks, or months.

Brands with a loyal customer base have a greater potential for revenue generation by catering to the convenience of purchasing products as and when required, rather than committing to a fixed subscription. This trend is particularly evident among the major grocers who benefit from buyers’ repeat purchases throughout the week, as opposed to stocking up through bulk purchases at stores like Costco or relying on traditional subscription models. By focusing on immediate purchase and consumption, brands can maximize revenue while providing a more tailored and flexible service to their customers.

Dynamic Shelf Space, Cooking Schedules, and Refrigerator Capacity

I have two subscription services that see more trash can time than freezer or refrigerator time. In fact, it’s time to cancel those subscriptions. If I cannot get them through Prime Now, DoorDash, or a like-service, I will just find a substitute. This is likely a shared consumer mindset as more products are available through grocery delivery services.

One of the key advantages of this shift towards immediate purchase and consumption is the increased flexibility it offers to consumers in terms of their shelf space, cooking schedules, and refrigerator capacity. Traditional subscription models often require consumers to plan their meal schedules around the arrival of their subscription boxes, leading to potential food waste and inefficiencies in meal preparation. By purchasing products as needed, consumers can adapt their cooking schedules to their daily routines, dietary requirements, and preferences.

Additionally, this approach allows users to be more dynamic in their shelf space and refrigerator capacity management. Traditional subscription models may result in overcrowded shelves or refrigerators, as consumers must accommodate the bulk delivery of food items. On the other hand, purchasing products as needed allows consumers to optimize their storage space, avoid clutter, and reduce food waste due to spoilage or expiration.

Rewarding CPG Retailers with Significant Brand Equity, Product Loyalty, and Affinity

The shift towards immediate purchase and consumption of CPGs not only benefits consumers but also rewards the retailers who have developed significant brand equity, product loyalty, and overall affinity. These retailers have invested in building strong relationships with their customers, ensuring high-quality products, and providing excellent customer service.

By offering products for immediate purchase, these retailers can capitalize on their brand’s reputation and loyalty to drive sales and increase revenue. This approach further strengthens the relationship between the retailer and the consumer, as it demonstrates the retailer’s understanding of their customers’ preferences and their ability to adapt to the changing market landscape.

The move towards retail media networks, as often discussed here, has also created new opportunities for CPG retailers to target their marketing efforts and engage with their audience more effectively. By leveraging these platforms, retailers can further enhance their brand presence, drive consumer engagement, and foster long-term relationships with their customers.

The decline of the subscription model is a headwind facing many companies that have relied solely on this mechanism as a second-order effect of measuring paid advertising spend (with LTV or lifetime value as the holy grail of marketing efficacy) has paved the way for a more dynamic and flexible approach to purchasing and consuming consumer packaged goods. By focusing on immediate purchase and consumption, brands can maximize their revenue potential while providing a more convenient and adaptable service to their customers.

Out: monthly recurring revenue (MRR)

The value of a customer was viewed through two lenses: lifetime value and as a unit in a larger monthly recurring revenue rate. I would argue a new measure will become accountable.

In: monthly repeat rate (MRR)

Thanks to data from platforms like Amazon Prime Now, DoorDash, or Instacart, a product retailer can measure a customer based on how often that customer buys the same product throughout the month and how that frequency of purchases lends itself to overall volume.

Resumo

While subscription models can provide a predictable and steady stream of revenue for brands, they may not always be the most effective method for maximizing sales. The sales performance of brands through subscription models or Amazon Prime Now can vary depending on the specific brand, product, target market, and consumer preferences.

Brands can better understand the product’s performance by constantly assessing repeat sales (MRR) through delivery systems. The data will better assess competitive landscape and promote a better understanding of seasonal sales trends. This shift has enabled brands to capitalize on their strong relationships with customers and leverage retail media networks to further enhance their marketing efforts and brand presence.

The changing landscape of the food industry highlights the need for brands and retailers to adapt their business models to better serve the evolving preferences and needs of their customers. By embracing the shift towards immediate purchase and consumption, brands can not only maximize revenue but also foster stronger relationships with their customers, ensuring sustainability and continued growth in a highly competitive market.

Por Web Smith | Editado por Hilary Milnes com arte de Alex Remy e Christina Williams