Джоанн Кинг Херринг сидела в другом конце гостиной, живая и увлекательная, как всегда. Я стояла в ее мире. Будучи 16-летним учеником подготовительной школы иезуитов в Хьюстоне, я был аутсайдером из низшего среднего класса, попавшим в мир, который я тогда еще не мог полностью осознать. Геополитические проблемы 1980-х годов давно остались в прошлом (или мы все так считали в то время). Но 70-летняя светская львица и филантроп по-прежнему вела себя так, будто влияла на внешнюю политику, а в доме общего друга в знаменитом хьюстонском районе Ривер-Оукс Херринг все еще держала суд. В маленьком уголке крупного города она была титаном, влиявшим на результаты по всему миру.

Это был 1999 год и, возможно, первый раз, когда я услышал фразу "вооружать повстанцев". Херринг был другом техасского конгрессмена по имени Чарли Уилсон, и через четыре года после этой встречи их история, "Война Чарли Уилсона", попала в список бестселлеров New York Times[1], а в 2007 году была превращена в крупный голливудский фильм. Это была история о краткосрочном успехе и долгосрочной неудаче. Это была история о том, как сделать слишком мало и сделать слишком много. В фильме рассказывается о двух американских деятелях, которые лоббировали правительство США с целью финансирования сопротивления оккупационным силам тогдашнего СССР в Афганистане.

Сейчас ей 90 лет, Джоанн и ее друг Чарли вооружали повстанцев в течение 10 лет, известных как операция "Циклон"[2]. Когда конфликт подошел к концу, чиновник одной из пострадавших от войны стран позже скажет действующему президенту США: "Вы создаете Франкенштейна". Всегда есть

Но усилия Херринга и Уилсона сработали в краткосрочной перспективе. Они вооружили повстанцев, и эти повстанцы победили. Оказали ли плоды их труда чисто положительное или чисто отрицательное влияние на глобальную войну и мир, оставим на усмотрение экспертов по национальной безопасности. Уместность использования этого анекдота проста: акт "вооружения повстанцев" в течение десяти лет с 1979 по 1989 год состоял из трех компонентов: (1) инструменты, (2) деньги и (3) психологическая поддержка.

Повстанцы победили хорошо вооруженную русскую военную машину с помощью американских инструментов, американских денег и обещания полной поддержки со стороны американского правительства. Это дало понять противостоящим военным, что деньги, инструменты и восстание будут продолжаться. Непобедимая армия была побеждена бесконечным снабжением, силой и психологической войной.

Shopify и вооружение повстанцев

Харли Финкельштейн в Твиттере: "Вооружение повстанцев @Shopify-style, руководство из 3 шагов:1. Создайте сеть центров исполнения заказов по всей Америке 🕸️2. Разрешить малому бизнесу использовать эти центры 📦3. Добавьте роботов 🤖Результат: Доступные товары, доставляемые в течение двух дней на 99% территории Америки. 💪 pic.twitter.com/a6KIptqsbm / Twitter"

Вооружение повстанцев @Shopify-style, руководство из 3 шагов:1. Создайте сеть центров выполнения заказов по всей Америке 🕸️2. Разрешить малому бизнесу использовать эти центры 📦3. Добавьте роботов 🤖Результат: Доступные товары, доставляемые в течение двух дней на 99% территории Америки. 💪 pic.twitter.com/a6KIptqsbm

Shopify проделала огромную работу, воплощая в жизнь свой корпоративный клич:Мы вооружаем повстанцев. Обогнав Ebay и став второй по величине экосистемой электронной коммерции в Северной Америке, Shopify утверждает, что на очереди Amazon - непобедимая армия в своем собственном праве. Когда-то известная исключительно своей ролью в электронной коммерции для малых компаний, Shopify теперь предоставляет услуги по финансовому процессингу, кредитованию, выполнению заказов, оборудованию и экосистеме разработчиков по требованию продавцов, которые могут позволить себе их услуги.

Shopify существует для того, чтобы вооружить повстанцев. Мы хотим, чтобы многие люди могли выходить и конкурировать с Amazon.

Тоби Лютке, основатель и генеральный директор

Но что произойдет, если вы реализуете два компонента - инструменты и деньги - без психологической поддержки? Фраза "вооружить повстанцев", придуманная создателем Ruby on Rails Дэвидом Ханссоном в связи с ролью Shopify в уплотняющемся ландшафте электронной коммерции [3], вселяет надежду. Оно подразумевает, что Shopify стремится вверх (так оно и есть). Но для сохранения своих позиций Shopify также придется пробивать себе дорогу вниз.

Компания Shopify вызывает интерес у инвесторов, поскольку все чаще рассматривается как наиболее вероятный соперник доминирующей в электронной коммерции компании Amazon. В то время как многие ритейлеры, как традиционные, так и онлайн, пытались бороться с "магазином всего" Amazon в лоб, Shopify преуспела, вооружив индивидуальных торговцев теми же технологиями и возможностями, но с большим контролем.[4]

В распоряжении продавцов Shopify есть почти все ресурсы, кроме одного. Компания не спешит поддерживать бренды, которые используют ее платформу. Боясь показаться пристрастной, Shopify до сих пор не решалась предоставить единственное преимущество, которое могло бы надолго закрепить бренды в своей экосистеме. Да, один из трех компонентов, необходимых для вооружения повстанцев: психологическая поддержка.

Реклама Большой игры, которой не было

Я бесплодно ждал рекламы Shopify на Суперкубке. Я хотел, чтобы бренд рассказал перед самой большой аудиторией о своей эволюции: об агентствах, которым способствовала его экосистема, о продвижении в финансовые технологии, об эре DTC, которую заложило изобретение Shopify, и о роботах, которые со временем заполнят его 3PL.

Shopify вооружила повстанцев, предоставив некоторым из них средства, необходимые для работы или расширения. Теперь ей нужно повлиять на кривую спроса для предприятий, работающих на ее платформах. Shopify должна стать евангелистом для своих брендов.

Фраза "вооружение повстанцев" вселяет надежду. Она подразумевает, что Shopify бьет вверх (так оно и есть), но для сохранения своих позиций ей придется бить и вниз.

Когда состоялась премьера рекламы Squarespace на Суперкубке, она стала настолько серьезной угрозой для рыночной позиции Shopify, что корпоративный Twitter компании обратился к своему меньшему конкуренту в последовательности твитов, которые были несколько не в духе компании. В настоящее время рыночная стоимость Shopify составляет 54 миллиарда долларов; Squarespace остается на порядок меньше, к тому же она частная.

Shopify в Twitter: "Эй, @SquareSpace, мы тоже верим в поддержку независимых предприятий! На самом деле, в #WinonaMN есть более 40 предприятий, которые работают на @Shopify. Поэтому мы собираемся продвигать как можно больше из них во время #BigGame. #WelcometoWinona #SupportingIndependents pic.twitter.com/CPq8Ld6Pgl / Twitter"

Эй, @SquareSpace, мы тоже верим в поддержку независимых предприятий! На самом деле, в #WinonaMN есть более 40 предприятий, которые работают на @Shopify. Поэтому мы собираемся продвигать как можно больше из них во время #BigGame. #WelcometoWinona #SupportingIndependents pic.twitter.com/CPq8Ld6Pgl

Учитывая положение Shopify на рынке, стало ясно, что позиция Лютке в отношении психологической поддержки должна измениться, и начать это следовало с Super Bowl LIV. Рекламная мощь Shopify могла бы уменьшить конкуренцию со стороны мятежников и одновременно сократить разрыв с компанией, которой она бросает вызов: Amazon. Shopify должен превратиться в собственную торговую площадку. Поскольку стоимость привлечения клиентов для малых и средних розничных компаний растет, Amazon стал разумным партнером для ритейлеров, стремящихся повысить осведомленность в верхней части тоннеля. Из статьи 2PM" Знакомая стратегия":

Amazon собирает данные о потребителях, чтобы стать эффективным вертикальным реселлером. Продукты Amazon по-прежнему будут занимать предпочтительное место на страницах товаров. Таким образом, недовольство противоположных маркетологов обосновано. Возможно, внешние бренды и дальше будут подвергаться штрафам за конкуренцию с частными марками Amazon. Гигант электронной коммерции из Сиэтла, похоже, готовится к тому дню, когда его практика сбора данных - процесс, породивший бесчисленное множество частных марок, - будет поставлена под сомнение.

Вероятное несогласие Лютке с этой идеей понятно: выбирая бренды или продукты для представления в формате маркетплейса, Shopify становится своего рода кингмейкером. Кингмейкер - это человек или организация, оказывающие большое влияние на стоимость кандидата. Этот человек или организация использует политику, финансы и конкурентные силы, чтобы повлиять на преемственность. Я считаю, что предложение кредитов или авансов продавцам - это еще одна форма кингмейкинга. Теперь, когда Shopify начала продавать финансовые продукты, аргументов стало меньше.

Ров Shopify уже давно обсуждается: Сообщество и партнерская экосистема - вот две фразы, которые приходят на ум. Но SaaS-компания, базирующаяся в Оттаве, подвела черту под продвижением предприятий, которые поддерживают экосистему; компания редко привлекает трафик и внимание СМИ к компаниям, растущим в рамках экосистемы.

Одним из трех ключевых ресурсов операции "Циклон" была психологическая поддержка. В контексте использования этой фразы компанией Shopify третий ресурс отсутствует. Если Shopify комфортно защищает свои позиции против Squarespace, продвигая независимых ритейлеров в Twitter, их команда менеджеров также должна чувствовать себя комфортно, поддерживая свою собственную торговую площадку.

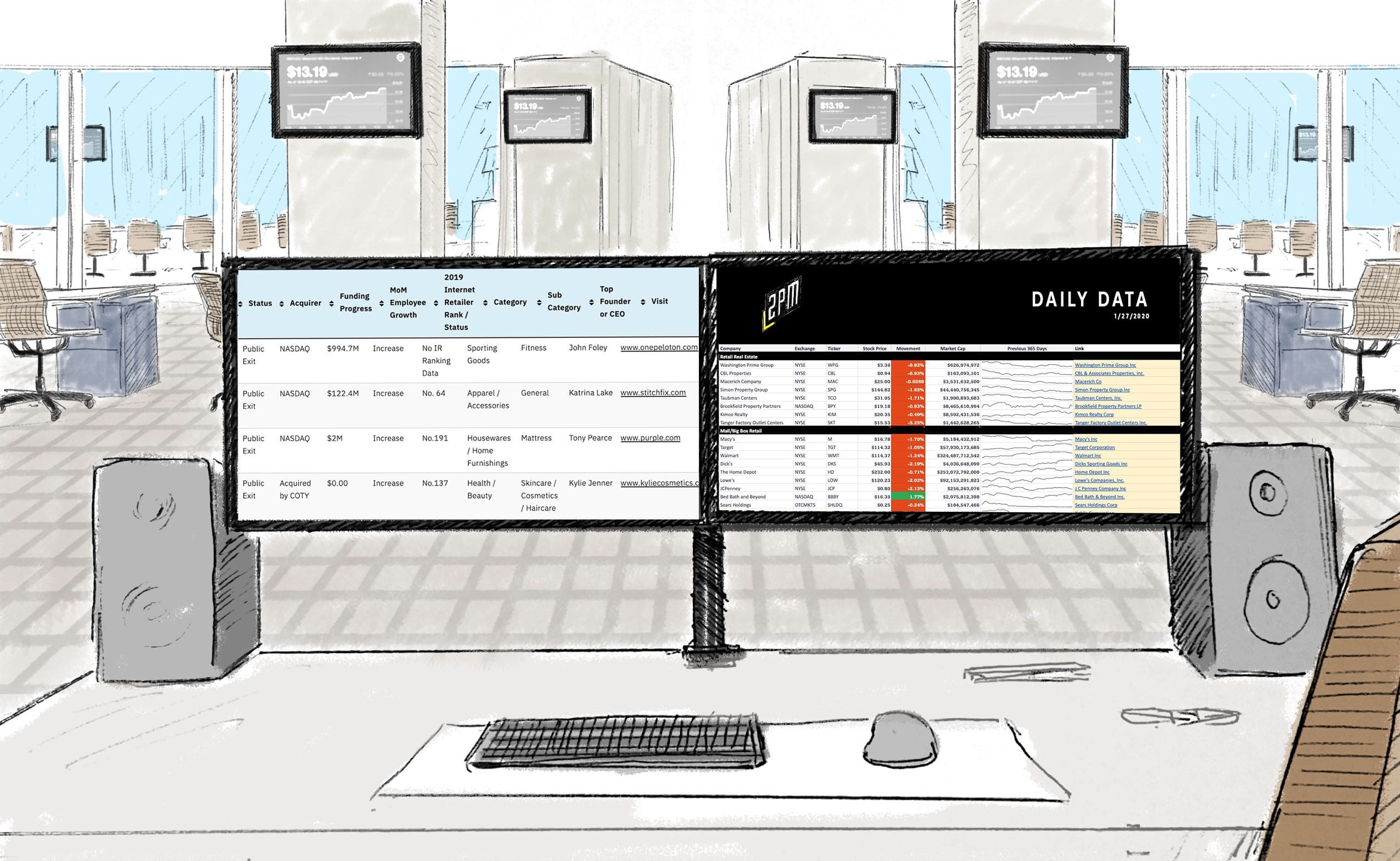

В декабре 2019 года сайт Shopify.com посетило около 47 миллионов человек, причем более 40 % трафика пришлось на Соединенные Штаты. Хотя официальные цифры еще не опубликованы, Суперкубок посмотрели более 150 миллионов человек. Среди этой аудитории были потенциальные потребители, которые могут захотеть открыть свою компанию, разработчики, которые могут захотеть создавать для Shopify, и потребители, которые могут захотеть покупать в Shopify.

Amazon, Google, Microsoft, Walmart, Hulu, Quibi, Verizon и Squarespace раскошелились на рекламу во время большой игры. Однако бренды, работающие по принципу "от потребителя к потребителю", заметно отсутствовали - их вытеснили непомерно высокие затраты на ведение бизнеса. Представьте себе 30-секундную рекламу стоимостью 5,7 миллиона долларов, которая отправила десятки миллионов американцев на сайт marketplace.shopify.com. Когда эти потенциальные клиенты, разработчики и потребители придут туда, они увидят подборку величайших брендов Shopify - новых и старых, известных и свежих. Shopify не только получила бы новых клиентов или перспективы партнерства. Shopify повлияла бы на осведомленность, рост и жизнеспособность целого ряда брендов, которые зависят от трех ключевых ресурсов.

В докладе, опубликованном в июне 2013 года в журнале Foreign Press[5], Эдвард Люттвак перечисляет пять правил вооружения повстанцев: (1) Выясните, кто ваши друзья (2) Будьте готовы выполнить всю работу (3) Не отдавайте ничего, что вы не хотели бы получить обратно (4) Не вызывайте равной и противоположной реакции со стороны более крупной державы и (5) Заложите основу для эндшпиля. Для Shopify этот эндшпиль включает в себя акцент на экономику спроса. Компании, которые полагаются на растущий набор инструментов Shopify, должны процветать, чтобы оставаться пользователями B2B.

К концу того вечера в Хьюстоне в 1999 году я набрался смелости и задал Херрингу пару вопросов. В тот вечер на мне был мой красивый синий блейзер, так что я чувствовал себя увереннее, чем обычно. Мы узнали об операции "Циклон" от выпускника школы на одном из наших курсов, но тогда эта история еще не была широко известна. Поэтому в тот вечер я почувствовал себя привилегированным, поговорив с ней до того, как ее ответы будут отточены мастерами по связям с общественностью с Мэдисон-авеню. Я задал мисс Херринг такой простой вопрос, какой мог бы задать 16-летний студент: "Что вы извлекли из всего этого?". Она ответила примерно так: "Надо было дать им больше и быстрее. Все это слишком затянулось. Мы могли бы сделать 10 лет работы за три или четыре".

Когда вы вооружаете повстанцев, сделайте все возможное, чтобы они победили. Они сражаются за своего поставщика не меньше, чем за собственное благополучие. В конце концов, их война - это теперь ваша война.

Читайте выпуск № 345 здесь.

Репортаж Веба Смита, отредактированный Хилари Милнс | Около 2 часов дня