マーク・トウェインは、"History doesn't repeat itself but it often rhymes "と書いています。歴史家によれば、新金持ち時代の下地は1990年に始まったという。それから30年近くが経ち、「強盗王」と呼ばれる実業家と熾烈な金融業者の時代が戻ってきた。それ以来、住宅と小売業ほど大きな混乱に見舞われた産業はほとんどありません。過去3年間で26,000近くの店舗が閉鎖され、2019年は2018年の2倍の閉鎖数になると言われています。商業の物理的な空間とデジタルな空間の間には、このような二分化の影響が見られます。一般的な意見に反して、小売業は死んでいません。むしろ、収益の変化、負債の増加、消費率の低下により、一部の消費者が二極化し始めています。中間層が圧迫されているのに、小売はこの社会経済的な変化を予測できなかったのです。

「小売業の清算はまだ始まったばかりだ」。これは、Barron's誌に有料の超大作レポートを発表したジャック・ハフ記者の言葉です。しかし、この文脈では「清算」と「死」は必ずしも同義語ではありません。小売業は死ぬのではなく、分岐しているのです。The Ballad of Victor Gruen』では、小売不動産の好不況を社会政治と税制のレンズを通して説明しています。

CNBCのレポーター、ローレン・トーマス氏によると、アパレルモールの小売利益は景気後退の水準にあるという。2019年6月現在、Macerich、Simon Properties、Kimco、Washington Prime Group、Taubmanの各物件は5年ぶりの低水準で取引されています。2026年までに予測される67,000店以上の閉店を埋めるだけの実行可能なチャレンジャー・ブランド(DTC)はありません。このように、戦後の消費主義、郊外化、加速する減価償却に基づいて築かれたアメリカの小売帝国が、かつての栄光を取り戻すかどうかを判断することは難しいのです。しかし、「小売業の黙示録」がどのようにして起こったのかを考えるとき、1954年に注目してみましょう[1]。

一人当たりの小売価格が高いのは、昔から変わらない。しかし、60年近くにわたって郊外の小売店が拡大してきたため、小売業が縮小することはないと思われていました。ジェフリーズ社のアナリスト、ランダル・コニック氏はこう言います。ジェフリーズ社のアナリスト、ランダル・コニック氏は、「米国には約1,350の閉鎖型モールがありますが、必要とされているのは200から400です」と言う。しかし、小売店がシャッターを切る一方で、売上高は3.5%増の3.7兆ドルになると予想されています。UBSのレポートによると、均衡(1,350→200)に達するには10年かかるかもしれないとのこと。投資銀行は、その間にさらに7万5,000店が閉鎖されると予測しています。

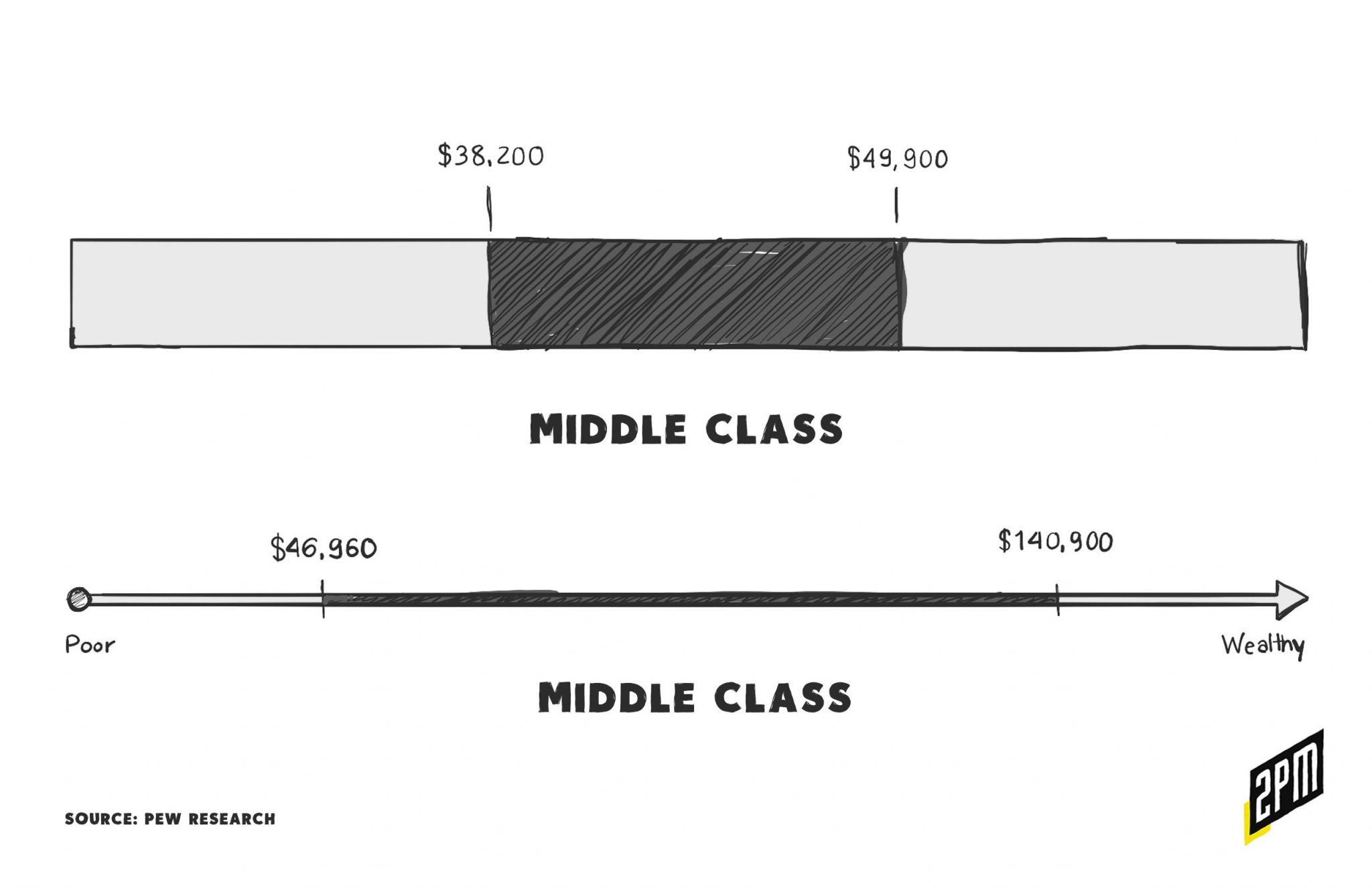

店舗閉鎖が誰をターゲットにしているのかを理解するためには、まず、アメリカの消費者の中で縮小傾向にある中産階級の定義を考える必要があります。これを読んでいる方は、統計的に見て中流以上の富裕層である可能性が高いです。その層は、世帯年収が140,901ドル以上です。

しかし、勤勉に働く多くの中間層のアメリカ人にとっては、何かが失われています。インフレ、失業、大学の授業料の上昇、消費者の借金の増加、医療費の増加などにより、一般的な消費は落ち込んでいます。また、余裕のある賃金を得ている家庭でも、中流階級の下限かそれ以下の生活に近づいています。要するに、富のレベルが二極化しており、小売業の二極化もそれに追随しているのです。

金ぴか時代の理解

鉱山王、鉄道王、商人王、銀行家、世代信託、公益事業王の時代は、残忍な資本主義と、アメリカがそれまでに経験したことのない経済的不平等が蔓延していた。アメリカは、価値のある商品やサービスの生産と精製において、世界をリードするようになったのである。恩恵を受けた一部の人々のために、新たな経済的君主制が築かれたのである。それ以外の人々の生活は、シンクレアの「ジャングル」のようなものだった。

ロードアイランド州のニューポートを訪れたことのある人なら、何か奇妙なことに気づくだろう。この街の特定のエリアでは、金ピカ時代がまるで中流階級のブームに取って代わられなかったかのように存在しているのです。1870年から1900年の間に、この美しいニューイングランドの街の海岸沿いに、アメリカで最も大きく、最も贅沢な3つの家が建設されました。これらの豪邸の中で、多くの人が王冠の宝石と考えているものがある。The Breakersです。14エーカーの敷地に建てられた65,000平方フィートの豪邸は、工業化時代の典型的な思い出となっています。コーネリアス・ヴァンダービルト2世は、1885年に45万ドルでこの土地を購入し、1895年に70部屋以上の「夏の別荘」を完成させました。

学生時代、何人かの同級生と一緒にザ・ブレーカーズのホールを歩いたことがあります。それまで見たことのない光景でした。正直なところ、私はショックを受けました。中流階級で育った私は、4,000平方フィートの部屋に住むことなど想像もつきませんでした。しかし、イタリアのルネッサンスを思わせる構造の中に、1エーカーの土地をまるごと使った家族の家があることに驚かされました。私はこのようなレベルの富が存在することを知らなかったし、きっとそのブームの過去の現代的な派生物をまだ見たことがなかったのだろう。城は歴史書や中世の映画の中だけのものだと思っていた。

金持ちはより金持ちに、貧乏人は-子供に。

F.スコット・フィッツジェラルド

全米には金ピカ時代の邸宅が数多くあり、その多くは公共の建物や記念碑として再利用されています。サンフランシスコには、そのビッグ4の邸宅があります。少し離れたところにはハーストキャッスルがあります。コネチカット州には、ローダー・グリーンウェイの邸宅があります。マサチューセッツ州にはThe Mountがあります。そしてもちろん、ニューヨークの街角には、アーデン、インディアン・ネック、オラナ、ウッドレア(現在はスリーピー・ホロウ・カントリークラブの本拠地)などの邸宅が点在しています。このような家は、アメリカ国内に80軒近くあると言われています。しかし、ジェイ・ギャツビーの1920年代以降に建てられたものはありません。それも、最近まで。

最近出版されたジャック・ビーティの『The Triumph of Money in America』 には、こんな一節がある。

しかし、このような不平等は、過去の不平等のパターンに沿ったものでした。しかし、「アトランティック・マンスリー」誌や「シアトル・ウィークリー」誌などが「新金持ち時代」と呼んでいるように、所得分布の下位90パーセントが1ドル稼ぐごとに、上位0.01パーセントが18,000ドル稼ぐような不平等はありません。1950年から1970年の間に、彼らは162ドルを稼ぎました。[ポール・クルーグマンは、「金ピカ時代以来、アメリカでは所得格差がこれほどまでに拡大したことはない」と指摘しています。

金ピカの時代は、栄光と悲劇が交錯する壮絶な光景でした。今、私たちは、何年にもわたって静かに積み上げられてきたものが「ハッ!」とするような、別の閃光の頂点に立たされているように思えます。住宅、中間層の消費者負債の増加、小売業の動向など、すべてがその方向を示しているように思えます。DoorDashやGrubHubのようなラストマイル配送サービスは、アッパーミドルクラスや富裕層が経験する贅沢なサービスです。しかし、不完全雇用者を利用した仕事であり、その多くは枯渇する中間層のどこかに留まろうとするホワイトカラーの専門家であろう。

アメリカでは、富の二極化が目まぐるしく進んでいます。サンフランシスコでは、新たにホームレスとなった人々が4つ星や5つ星のホテルの壁に向かってキャンプをしています。この二極化は目を見張るものがあります。また、ニューヨークを考えてみても、(見る人が見れば)貧富の差は若干少ないかもしれません。しかし、ニューヨークでは自家用ヘリコプターの往来がますます騒がしくなる一方で、地下鉄は中流階級にとどまろうと闘う多くの人々を失望させている。ニューヨークの街には、歩行者の数と同じくらい多くのラストマイル・ワーカーがいる。ニューヨークでは、何キロも続く小売店の店舗が空き家になっていることが目立ちます。

2018年、USA Todayのレポーター、リック・ハンプソンは次のように書いています。「その時代(およそ1870年から1900年)は、経済的不平等と技術革新、目立ちたがり屋の消費と慈善活動、独占的な権力とポピュリストの反乱、[...]そして、絶え間なく、爽快で、恐ろしいほどの変化など、私たちの時代と多くの点で共通している」と。当時と現在を映し出す社会経済的なパターンを理解することは、今日の小売業の運営に大きな影響を与えるはずです。

Gilded AGE 2.0とモダンリテール

かつて名を馳せた小売業「シアーズ」の始まりは、金ピカの時代でした。鉄道員だったリチャード・シアーズは、ミネソタ州でR.W.シアーズを設立しました。R.W.シアーズは、ミネソタ州で宝飾品と時計の販売を行っていましたが、成功を収めて事業をシカゴに移し、そこでアルバ・ローバックと出会い、雇用しました。小売業の創業者と時計職人は、商品とブランドを所有し、消費者に直接販売するという革新的なビジネスを構築したのです。今日のEコマースの前身です。直販とカタログの成功を受けて、小売業者は1906年に株式を公開しました[2]。

シアーズは、ゴールドマン・サックスが管理する優先株を1株97.50ドル(現在の2,500ドル以上)で公開しました。 この年、シアーズはシカゴのウェストサイドに300万平方フィートの床面積を持つ世界最大級の通販用配送センターを開設した。

シアーズのレンガ造りの店舗の成長は、アメリカ国内の農村部や郊外への浸透のブームをもたらした。その後、60年近い幸運が続きました。リチャード・シアーズは、時代に合わせて調整していきました。富裕層のために作られたビジネスは、急成長する中産階級の象徴となったのです。彼にはチャンスがあったのだろう。

2019年に入り、小売業の境界線はかつてないほど明確になりました。中国では、国民の約4分の1がオンラインショップを利用しており、経済層も多岐にわたっています。米国では、オンラインリテールの顧客層は富裕層に偏っています。Amazon Primeの会員数は1億1,000万人を超え、これはアメリカの全世帯の3分の1に相当します。インターネット利用者のうち、15万ドル以上の収入がある人の66.3%が「Amazonプライム」を利用しています。一方、年収3万5,000ドルの人の31.6%が会員権を購入しています。

郊外では買い物をしすぎていて、専門家によると上位20%のモールだけが繁盛しているそうです[WWD]。

オンラインショップや「ティアA」モールは、裕福な消費者を魅了します。オフプライスの物理的な小売店や「ティアC」モールは、経済的に困窮している人々に偏っています。2018年から2019年にかけて、以下の専門小売店が一斉にシャッターを切った。Nine West」、「Claire's」、「Brookstone」、「Samuel's」、「Mattress Firm」、「Sears」、「David's Bridal」、「Charlotte Russe」、「Payless」、「Gymboree」、「Topshop」、「J. Crew」、「J.C. Penney」、「Pier 1 Imports」、「DressBarn」。

さらなる閉鎖が予定されています。その中でもGAPとL Brandsは閉鎖を加速させ、中間層の小売店をさらに減少させるでしょう。アメリカでは富の二極化が目まぐるしく進んでいるだけでなく、それが小売不動産にも反映されています。富裕層向けの施設は安定しており、小売部門の成長に貢献しているケースもあります。また、経済的に困窮している人々のための施設もかなり好調です。歴史的に見ても、オフプライスや高級小売店は周辺部に位置していました。この傾向が続けば、この2つのコーホートが集合的なマジョリティになるかもしれません。

デジタルネイティブにとっても意味があります。今日のダイレクト・トゥ・コンシューマー・ビジネスの顧客獲得コストが上昇していることを考えてみましょう。Facebook、Instagram、Googleの広告在庫は横ばいですが、会社を設立するDTCファウンダーの数は増え続けています。多くのDTCブランドは、増加する現代の高級志向の消費者やHENRY's(高額所得者で、まだ金持ちではない)にアピールする市場ではなく、メッセージ、ブランディング、広告費を最適化して、契約数の多い中間層の消費者にアプローチしています。さらに悪いことに、ネット通販を消費手段として完全には導入していないオフプライスの消費者もいます。この動きがCACの上昇に寄与しているかどうかは不明ですが、オーディエンスの動きが変化していることは、マーケターにとって関心事です。

一方、BrandlessやJet.comのようなオフプライスのデジタルネイティブ企業は、バーゲンを利用したプロモーションに注力しているため、苦戦を強いられています。1億人以上のアメリカ人がAmazon Primeを利用しているとはいえ、オンライン取引が小売の11~13%を占めているのが現状です。米国ではEコマースの導入がまだ初期段階にあり、オフプライスの消費者は導入曲線から遅れをとっています。そのため、オフプライスカテゴリーの小売業者のTAM(Total Addressable Market)が過大評価されていたと考えるのが妥当でしょう。その後、Brandless社は、より裕福な消費者にアピールするために戦略を調整した。Brandlessの新CEOは、「今日の平均注文額は、48ドルから70ドルか80ドルにする必要がある」と述べ、それまでの安売り戦略を捨てて、商品の価格を上げることを約束した。

この時代は、アメリカ人のモノやサービスの消費に対する考え方に大きな違いが現れ始めています。壊滅的な数の店舗閉鎖にもかかわらず、純消費は伸び続けています。小売業やメディアの一部は、最も競争力のある成長方法は、現代の高級消費者を追求することであると静かに認識しています。この層は、このような変化には無縁であるように見えます。商品はより高級化し、より高品質な製品や優れたサービスを提供するようになりました。オンライン小売の普及率が11%から中国のようなレベルに成長し続けると、オフプライスの小売業者が成功を収めるようになるでしょう。これは、WalmartやCostcoなどにとっても良い兆候です。

歴史は繰り返さないが、韻を踏んでいるのだ。経済的に恵まれていない人々が、都市部や郊外の住宅地に、食料品、嗜好品、アルコール、日用品などを1時間以内に配達する。国内では、製品やサービスの目立った消費が増えたことで、上位1%の純資産が目立つようになってきました。上位0.01%の人々にとって、4万平方フィート以上の家は、20年代の急成長期よりも多く存在しています。小売業は、今日の経済的現実に対応しています。富が沸騰しています。小売の戦略は、この変化に正面から対応できるように調整する必要があります。

小売業の黙示録」という言葉は、常に不快な一般化であった。今回の調査では、この言葉が不正確なものであることが示唆されています。むしろ、「Gilded Age 2.0」は、19世紀後半の産業・金融ブームに対応して登場した消費者である中産階級の犠牲者である。21世紀初頭は、中産階級がほとんど存在しなかった時代に似ています。それは不幸なことに、好況か不況か、豊作か飢饉かの時代であった。コマースとその周辺産業にとって、「2.0」はもはや無視できない修正点です。

Web Smithによるリサーチとレポート|約2PM