Tras muchos años de luchas, Sears Holding Corp siguió adelante con su bancarrota anticipada del Capítulo 11 tras incumplir un pago de deuda crucial de 134 millones de dólares.

2PM, Inc. en Twitter

Noticias: @Sears se declarará en quiebra después de las 12 PM EST. Se cerrarán 150 tiendas ancla en centros comerciales de nivel B / C y se perderán cerca de 19.000 puestos de trabajo.

Historia. La historia de Sears se remonta 132 años atrás. Durante más de un siglo, esa historia fue rica y asombrosa. De un catálogo de venta por correo (que lo vendía todo) a uno de los mayores minoristas y terratenientes del mundo, sólo superado por Walmart en 1987. Durante mucho tiempo, Sears fue al encuentro de los consumidores allí donde estaban.

Sears no sólo fracasó a la hora de mejorar su experiencia en las tiendas y su estrategia de comercialización. Lampert tampoco supo ver cómo lo digital podía impulsar el negocio en general. Según Dennis, el negocio de comercio electrónico se posicionó como un juego separado, claramente diferente de las tiendas físicas. Utilizar las tiendas como activos digitales con tecnología como la de compra en línea y recogida en tienda es un escudo común que minoristas como Nordstrom y Kohl's utilizan para protegerse de Amazon.

Cómo la estrategia de reducción de costes de Sears selló su destino

Mientras Walmart ha evolucionado para competir en la economía en línea, Sears no lo ha hecho. Dos de las principales razones por las que el siglo de buena fortuna de Sears comenzó a desmoronarse: contrajeron deudas masivas y sufrieron graves problemas de mala gestión empresarial.

Web Smith en Twitter

TIL: @Sears solía vender cocaína, codeína y opio. Eran rentables entonces.

Pero eso no lo dice todo. He aquí una gran cita del artículo de hoy de la CNBC sobre el asunto:

Según otra encuesta realizada por Cowen & Co. entre los consumidores estadounidenses, el comprador medio de Sears tiene hoy unos 45 años y gana algo más de 59.000 dólares al año. El comprador medio de Kmart, por su parte, tiene algo más de 43 años y gana unos 53.000 dólares al año. Esto convierte a Walmart (55.200 $), Burlington Coat Factory (59.100 $), J.C. Penney (61.000 $) y Ross Stores(61.400 $) en los minoristas más comparables para los compradores de Sears y Kmart si se tienen en cuenta los ingresos familiares, según la empresa.

J.C. Penney y Walmart, beneficiados

Economía. En un estudio reciente del Pew Research Center, la clase media se define como un hogar con entre dos tercios y el doble de los ingresos medios nacionales. Esta métrica incluye actualmente a cerca de la mitad de los hogares estadounidenses. Sin embargo, de 2000 a 2014, las familias consideradas de "clase media" disminuyeron en 203 de las 229 áreas metropolitanas estudiadas. Este descenso se ha acelerado en los últimos cuatro años. Sears se construyó para los clientes de clase media de los centros comerciales. La tesis de 2PM, Inc. es que los minoristas que han construido sus negocios para este segmento de la población estadounidense seguirán luchando hasta que la clase media estadounidense se recupere.

JC Penney es otro minorista que se enfrenta a estos problemas. Mientras que empresas como Walmart, Target, Amazon, Dollar General o Kohl's han logrado crecer apelando a la clase media alta o a los compradores económicos. Atrapada en la deuda, y con poco o ningún liderazgo visionario, Sears no logró ejecutar este pivote. Los resultados han sido trágicos. Los propietarios de centros comerciales y los promotores inmobiliarios comerciales tendrán que adoptar nuevas estrategias para evitar los ciclos negativos que se han producido en el pasado cuando se abandonan las tiendas principales.

Pero el verdadero cambio económico se dejará sentir en las zonas exurbanas de clase media-baja. Estas zonas dependen más de los centros comerciales y de los desarrollos inmobiliarios comerciales asociados para llenar sus franjas abiertas de terreno. Aquí es donde estas comunidades van a comprar, comer y trabajar. También es aquí donde se genera una cantidad considerable de ingresos fiscales. Sin tiendas ancla o tráfico peatonal para las empresas más pequeñas, el sector inmobiliario comercial exurbano no es más que un castillo de naipes. La próxima generación de comercios minoristas no estará allí. Y tampoco habrá viviendas que se revaloricen.

2PM Datos

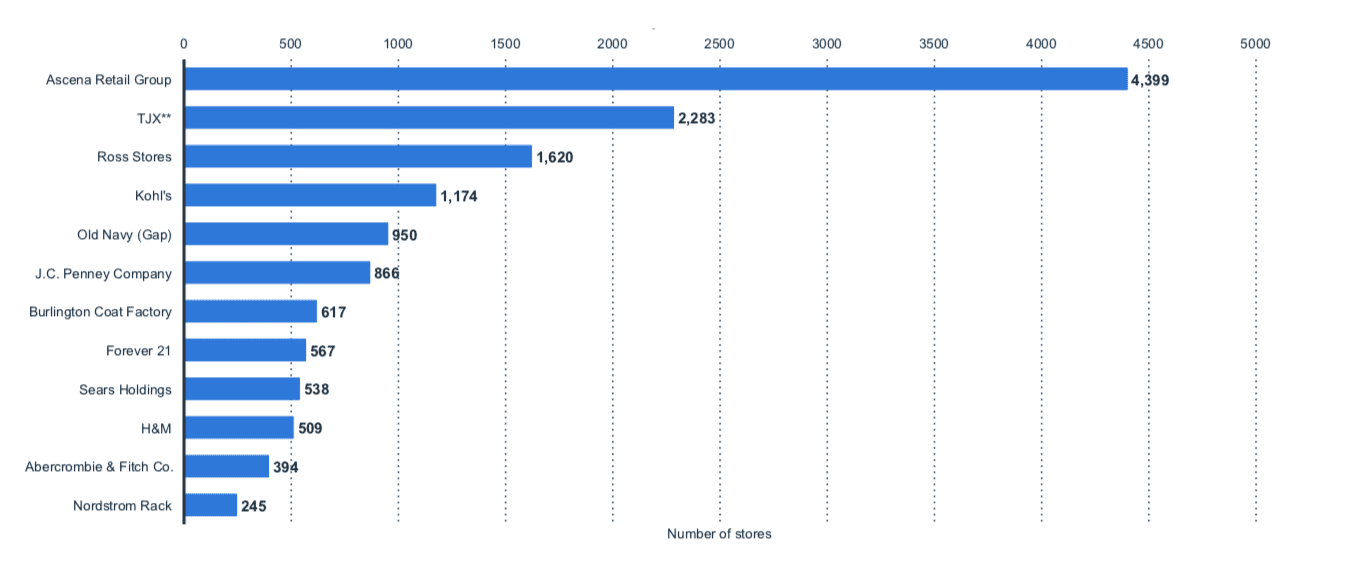

A continuación se enumeran los 100 principales minoristas. Un error común es creer que Sears era un minorista olvidado. En este reciente conjunto de datos de Statista, Sears se encuentra actualmente entre las 40 principales tiendas de Estados Unidos.

[table id=29 /]

He aquí varios datos que influirán en el sector inmobiliario comercial en los próximos años.

La quiebra de Sears debería verse como un disparo de advertencia para empresas como: J.C. Penney, Burlington Coat Factory y Ascena Retail Group, un conglomerado de marcas minoristas de clase media. Ascena cuenta actualmente con 4.400 tiendas en Norteamérica y cotiza a un 25% de sus máximos históricos. Los minoristas que han dependido del endeudamiento y de las tiendas físicas deberían haber evolucionado en su enfoque para llegar a: a) los clientes existentes en un segmento de mercado en declive, o b) encontrar formas innovadoras de llegar a nuevos clientes en segmentos de mercado en crecimiento: el económico y el de gama alta.

La muerte del comercio minorista tal y como lo conocemos ahora es muy exagerada. El comercio minorista no está muriendo; está evolucionando. Igual que ha hecho antes. Siempre ha habido interrupciones en el sector minorista. A finales del siglo XIX, Sears introdujo el catálogo y llevó toda la tienda a los hogares de los consumidores estadounidenses. Esto dio a Sears la misma ventaja sobre las tiendas físicas que tienen hoy los sitios de comercio electrónico. Sears simplemente respondía a las necesidades de sus clientes, ya que el 60% de la población estadounidense vivía en zonas rurales en aquella época y no tenía un acceso cómodo a las tiendas. Sears les acercaba la tienda.

En esta quiebra se perderán casi 111 millones de pies cuadrados de espacio comercial. En los centros comerciales de nivel A que se verán afectados por el cierre de Sears, los consumidores verán nuevos espacios de consumo o eventos en lugar del histórico minorista. Pero para los centros comerciales de nivel B/C, el cierre de Sears se convertirá en otra monstruosidad que influirá en los consumidores con aspiraciones a comprar en otro lugar. En el pasado, Sears se basaba en los principios de atender a los clientes allí donde estuvieran. La evolución de las necesidades de los clientes exige un liderazgo que comprenda hacia dónde se dirigen la atención y el dinero de los consumidores.

Lea la recopilación aquí.

Por Web Smith | About 2PM