In 2024: Three Issues That Will Define Commerce, I highlighted a critical intersection where three major influences: cybersecurity, shipping vulnerabilities, and geopolitical concerns —were poised to impact the global retail landscape. The analysis ended, “The flow of commerce faces further disruption.” This essay delves into what that could look like and why.

Let’s fast forward to mid-2024, these predictions have not only materialized but have also evolved, presenting an even more complex challenge for global commerce. This update revisits those projections in light of new data and insights.

In my December 2023 analysis, I covered the emerging intersection of national security and commerce, specifically in light of shipping concerns. The geopolitical tensions in the Suez Canal Zone were converging to create a multifaceted challenge for retailers. This convergence underscored the need for a strategic approach to safeguarding both national and corporate interests while maintaining a thriving global economy.

****

A History: The Suez Canal Zone

The Suez Canal Zone held significant military importance between 1945 and 1956, serving as a strategic and economically vital route for Middle Eastern oil and trade with the Far East. British forces were garrisoned in the Canal Zone under the terms of a 1936 treaty to protect this crucial passage. Despite its strategic value, the posting was unpopular among soldiers due to the harsh climate, frequent diseases, and hostility from Egyptian nationalists.

British presence in the Suez Canal Zone was essential for maintaining control over the key maritime route that connected the Mediterranean Sea to the Indian Ocean, facilitating faster trade between Europe and Asia. However, Egyptian resentment towards British occupation led to increasing violence and unrest, particularly between 1950 and 1956. This period saw numerous attacks on British soldiers, escalating tensions, and significant casualties on both sides. The culmination of these tensions came with the disarming of the police in Ismailia in January 1952, leading to further violence and British casualties.

Negotiations led by Colonel Gamal Abdel Nasser resulted in the 1954 agreement to end the British occupation. By 1956, British troops had fully withdrawn from the Canal Zone, marking the end of an era of direct British military presence in Egypt. Despite the challenges faced, the military importance of the Suez Canal Zone during this period underscored its pivotal role in global trade and geopolitical strategy.

Today, the Suez Canal remains a critical artery for global commerce, but its management has shifted significantly. The Suez Canal Authority (SCA), an Egyptian state-owned entity, now oversees the canal’s operations. The SCA is responsible for maintaining and expanding the canal to accommodate modern shipping demands. The canal has undergone several expansions, most notably the Suez Canal Expansion Project completed in 2015, which aimed to increase the canal’s capacity and reduce waiting times for vessels. In December 2023, the U.S. Secretary of Defense Lloyd Austin announced a 10 country coalition to better protect the Suez route.

****

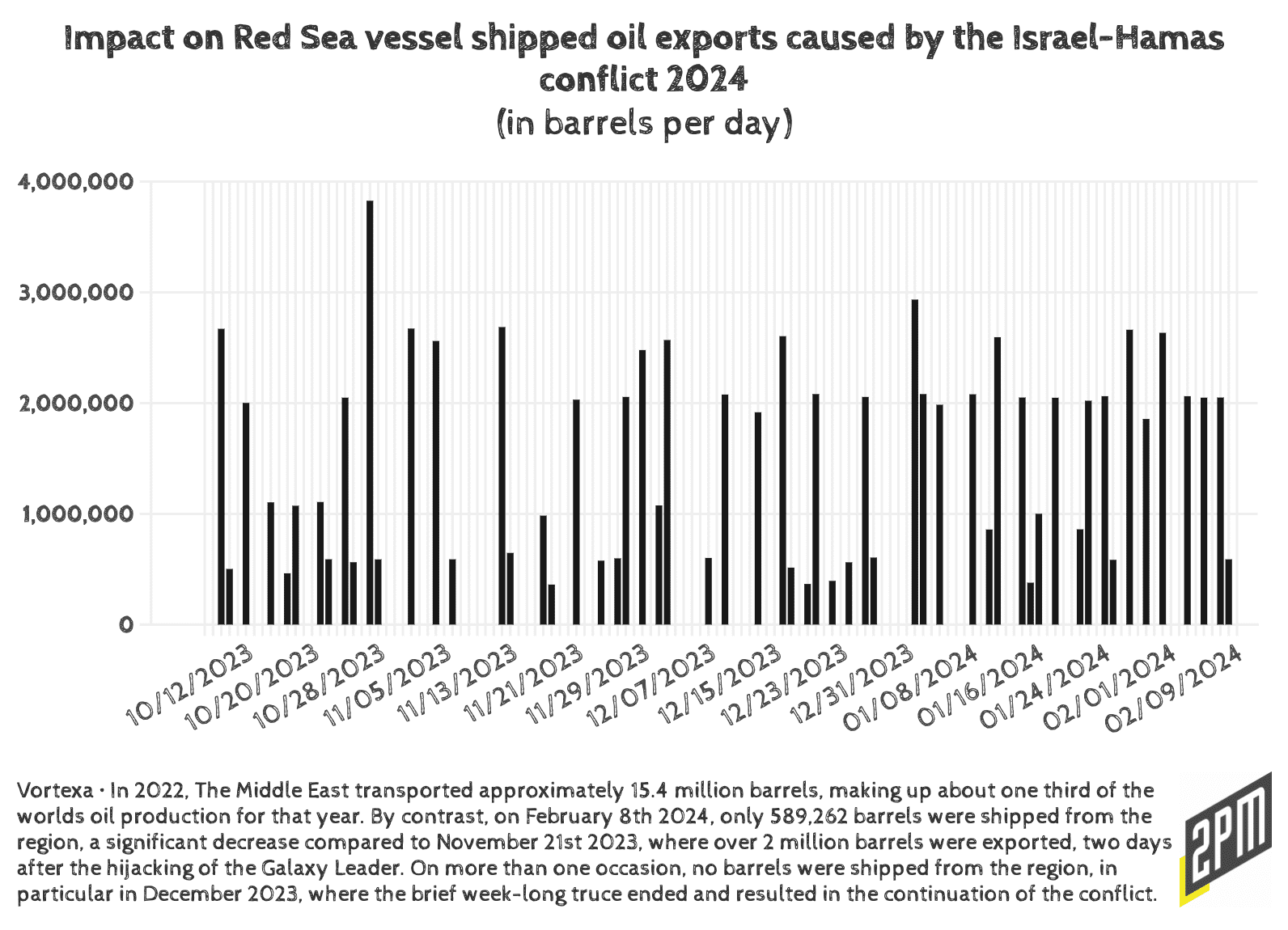

The geopolitical importance of the Suez Canal persists, with Egypt leveraging the canal’s strategic location to bolster its economy through toll revenues and related services. The canal continues to be a focal point for international trade, handling approximately 12% of global trade and a significant portion of the world’s oil shipments. Recent missile and drone attacks by Houthi rebels along the canal have caused many shipping companies to avoid the route, leading to a 67% drop in container shipping as of late January 2024. In 2023, the Suez Canal facilitated the passage of approximately 23,851 ships carrying well over a billion tons of cargo.

In December of 2023, the Mediterranean Shipping Company (MSC) diverted its container ship traffic away from the Red Sea. However, it appears that MSC has returned to running some of its ships through the canal despite risk of attack.

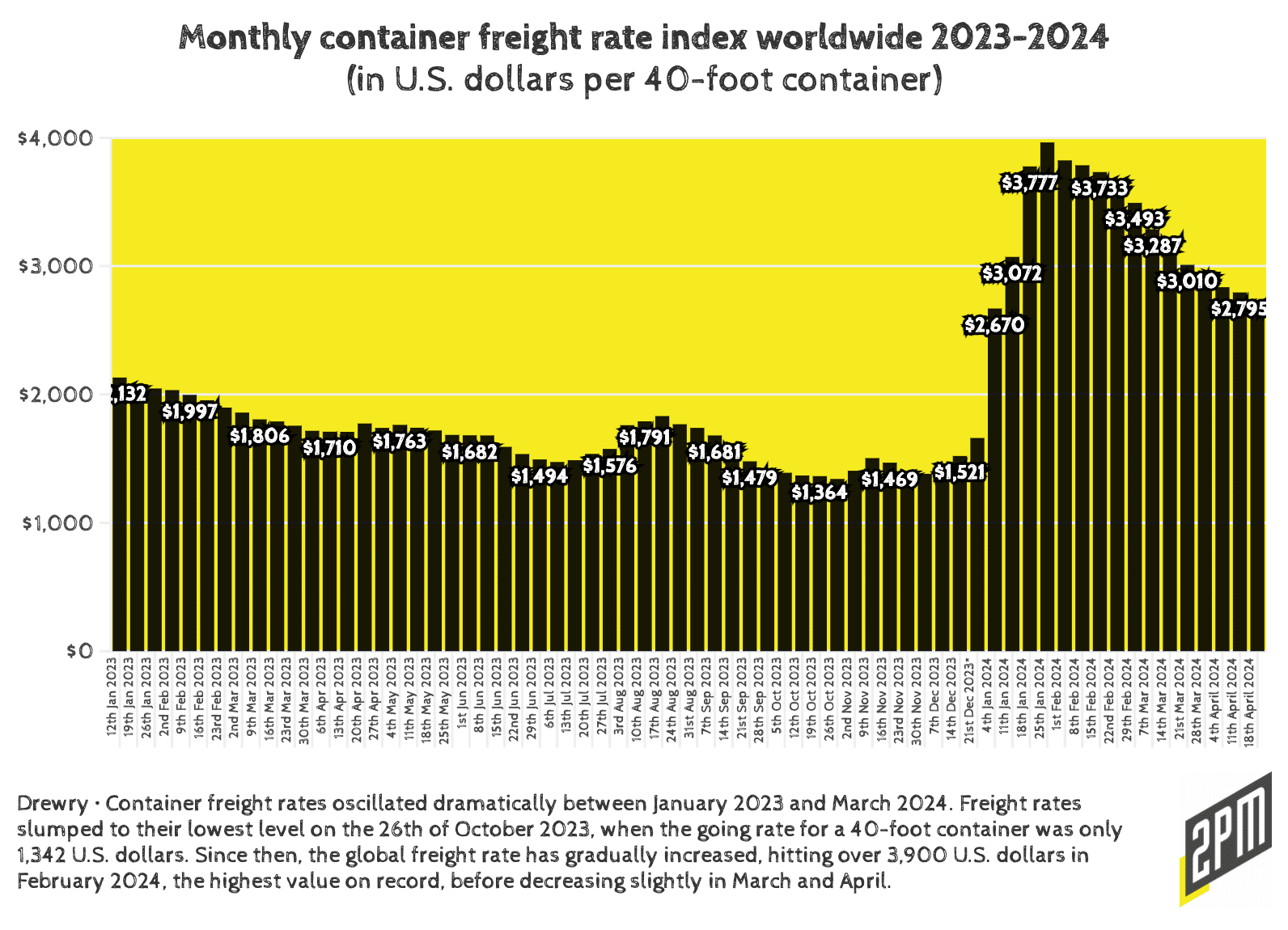

In response to the same increased threat, global shipping giant Maersk began rerouting its vessels around the Cape of Good Hope in March, significantly extending transit times between the U.S. East Coast and regions such as India and the Middle East by one to two weeks. This diversion, along with disruptions in the Black Sea due to the Russian invasion of Ukraine, has caused shipping costs to rise. According to the United Nations, container freight rates on Asia-Pacific to Europe routes have surged since November, with rates from Shanghai more than doubling by early February 2024.

Ryan Petersen on Twitter: “Global containerized ocean freight prices are surging to levels not seen since the pandemic supply chain crunch. Some key trade lane rates are up 140% since mid-December and increasing by the week. What’s happening, why, and what it means for businesses needing products moved? 🧵 pic.twitter.com/YDPKeipbMz / Twitter”

Global containerized ocean freight prices are surging to levels not seen since the pandemic supply chain crunch. Some key trade lane rates are up 140% since mid-December and increasing by the week. What’s happening, why, and what it means for businesses needing products moved? 🧵 pic.twitter.com/YDPKeipbMz

As projected, global containerized ocean freight prices have surged to unprecedented levels. Key trade lane rates have increased by 140% since mid-December 2023, echoing the pandemic supply chain crunch. Several factors contribute to this surge.

Global Factors (A-H)

A. Firstly, the demand for freight shipping remains largely inelastic as Peterson notes in his thread. Businesses do not significantly alter their shipping volumes based on freight costs, leading to price spikes when demand exceeds supply. This inelasticity has been a significant factor in the current price surge. Here’s some interesting data from Drewry:

Freight rates from Shanghai to Rotterdam, Shanghai to Los Angeles, and Shanghai to New York increased 12% to $4,172, $4,476 and $5,717 per 40ft container respectively. Similarly, rates from Shanghai to Genoa increased 11% or $481 to $4,776 per feu. Likewise, rates from Rotterdam to New York climbed 2% or $49 to $2,209 per 40ft box. […] Drewry expects ex-China freight rates to rise due to increased demand, tight capacity, and the need to reposition empty containers.

B. Beginning in December, terrorist activity in the Red Sea compelled global container ships to reroute around Africa. This change in route significantly reduced shipping capacity, as the journey from Asia to Europe now takes 30-40% longer to complete, effectively diminishing the overall throughput of the shipping network. Consider this from IMF blog:

This increased delivery times by 10 days or more on average, hurting companies with limited inventories.

C. Severe weather conditions in major ports such as Shanghai, Ningbo, Malaysia, and Singapore have exacerbated port congestion, further straining the already limited shipping capacity. The interplay of natural disasters, including droughts and heavy rain, has disrupted operations and increased delays. The Journal of Commerce on this:

Fog is the main problem at ports in China, including Shanghai and Ningbo. […] The adverse conditions meant vessels could not berth even as more ships arrived at anchorage, leading to vessel bunching that exacerbated port congestion.

D. As the potential Canadian rail worker strike looms, U.S. West Coast freight facilities are under pressure as shippers divert containers to avoid disruptions. This adds to existing challenges like increased rates at the Port of Norfolk and container dwell issues in Los Angeles and Long Beach. The strike threatens to exacerbate congestion and equipment imbalances, affecting operations in Dallas and the US Midwest. ITS Logistics recommends strategies to mitigate delays, including terminating imports at ports and using transloading and one-way trucking.

Concerns over a potential Canadian rail strike have disrupted North American supply chains, compelling importers to reroute goods through U.S. gateways, adding to the congestion. This rerouting has caused significant delays and increased costs for businesses reliant on these supply routes. From DC Velocity:

The impact comes amid additional supply chain impacts such as significant rate increases in dray and container storage capacity at the Port of Norfolk as demand shifts are spreading along the U.S. Eastern Seaboard to absorb Baltimore cargo.

E. The U.S. East Coast faces a confluence of issues, including drought-induced capacity reductions at the Panama Canal and port access disruptions following the Maersk MV Dali incident in Baltimore. Additionally, the impending expiry of the International Longshoreman Association’s contract has fueled fears of delays during peak shipping season.

F. The Asia to Europe trade routes have seen substantial rate increases, with the Shanghai Containerized Freight Index (SCFI) showing a 155% rise in prices since mid-December. Transpacific lanes are also affected, as carriers reallocate ships to cover gaps in Asia-Europe routes, causing a 142% rate increase for shipments from Shanghai to the U.S. West Coast. You can view spot freight rates here.

G. Businesses face higher freight costs and potential delays, prompting them to expedite shipments, which can lead to panic bookings and further congestion. The introduction of Peak Season Surcharges (PSS) on fixed-rate contracts has compounded these challenges, aligning fixed rates closer to volatile spot market prices. This November 2023 Supply Chain Dive report tuned me into the idea of this happening sometime in 2024 (before the actual peak season begins).

H. The high freight rates signal to carriers the need for increased capacity. New container ships, ordered since the COVID-19 pandemic, are expected to bolster capacity in the coming years, potentially alleviating some of the current pressures. Drewry’s World Container Index indicates a substantial increase in shipping capacity expected by the end of 2024. In the meantime, companies may need to adopt premium shipping options to prioritize cargo, albeit at higher costs. Agility in logistics planning becomes crucial, as businesses must navigate unpredictable disruptions and maintain supply chain resilience.

These heightened costs and delays are expected to eventually impact consumers and farmers, highlighting the far-reaching effects of geopolitical instability on global trade routes and the importance of the Suez Canal in maintaining efficient international commerce.

Best Practices Moving Forward

Businesses have to enhance their logistical agility and prepare for both anticipated and unforeseen disruptions. This involves diversifying supply chains geographically to reduce reliance on single points of failure. Investing in digital tools and technologies for better visibility and agility in logistics planning is crucial. The rise of smart containers and the standardization of electronic bills of lading are examples of how technology can enhance efficiency and resilience. Eric Linxwiler, Senior Vice President of TradeBeyond:

If there’s one lesson supply chain managers have learned from recent disruptions, it’s to always be prepared for the unexpected. Ongoing disturbances in the Red Sea shipping lane are anticipated to extend well into 2024, with little hope for cessation of the conflicts, underscoring the critical need for agile, technology-driven strategies that can adapt to the unforeseen.

Furthermore, fostering collaboration between national security experts and commerce professionals is essential to develop comprehensive strategies that address both economic and security concerns.

The surge in global containerized ocean freight prices underscores the fragility and complexity of the global shipping industry. While capacity expansions offer a glimmer of hope, the enduring lesson is the necessity for resilience in the face of an ever-changing global trade environment. The effects of the forecast made in December 2023 have come to pass, highlighting the importance of foresight and strategic planning in mitigating the impacts of global disruptions.

In a world where the stakes have never been higher, the challenge posed by these disruptions is unparalleled. The events unfolding on the global stage in 2024 will undoubtedly be shaped by the continued, intricate dynamics of this changing geopolitical landscape, affecting not only the global economy but also the sovereignty of nations and its citizens. The insights and developments from the first half of 2024 reinforce the need for businesses and policymakers to remain agile and vigilant in the face of ongoing and future challenges.

Por Web Smith