Piensa en la simbiosis.

Los préstamos y el valor de marca van de la mano. Los proveedores del programa "Compre ahora, pague después" (BNPL) y los minoristas a los que atienden son clave para las operaciones de cada uno; se benefician mutuamente, trabajan en tándem. Affirm, Klarna y muchos otros son productos clave para muchos minoristas. Sin estos servicios, el volumen bruto de comercialización (VBM) habría sido considerablemente inferior para muchos en los últimos años. Los prestamistas de bienes de consumo envasados (BPC) como Ampla prestaban servicios a las marcas concediéndoles préstamos, lo que les permitía adquirir existencias o pagar servicios de marketing que les ayudaban a aumentar sus ingresos brutos. A medida que su cartera de clientes crecía, también lo hacía su valoración, al menos durante un tiempo.

Y luego están empresas como Tandym, una compañía de servicios financieros que trabaja con comerciantes para crear sus propias tarjetas de crédito digitales y programas de recompensas. Tandym cobra una comisión de tramitación de sólo el 0,5%, un ahorro sustancial comparado con las comisiones típicas del 1,5% al 3% que imponen los principales proveedores de tarjetas de crédito. Tandym proporciona el capital necesario para ampliar el crédito directamente a los clientes de un minorista, ofreciendo a las empresas una forma sencilla y rentable de hacer crecer y captar a sus bases de clientes. No es necesario que un minorista valga billones o incluso miles de millones para acceder a estas tecnologías. A casi cualquier nivel, los préstamos crediticios y las marcas minoristas pueden lograr una simbiosis.

****

Cuando se trata de simbiosis crédito/marca, Apple ha vuelto a marcar la pauta a nivel empresarial. Este es el cuarto año consecutivo que la tarjeta de Apple, en colaboración con Goldman Sachs, consigue el primer puesto, lo que demuestra su diseño centrado en el usuario, sus recompensas por fidelidad y su compromiso con la salud financiera. Con funciones innovadoras como las recompensas diarias en efectivo y la integración con Apple Wallet, se ha convertido en una de las favoritas de los consumidores.

Mientras Apple sigue dominando el mercado estadounidense con su tarjeta mejor valorada, Amazon da un paso importante en la economía de la fidelización con el lanzamiento de una nueva tarjeta de crédito de marca compartida en asociación con Barclays. La tarjeta Amazon Barclaycard tratará de fidelizar a los consumidores ofreciéndoles recompensas por sus compras diarias, que podrán canjear por tarjetas regalo de Amazon. Sin cuota anual y con ventajas adicionales para los miembros de Amazon Prime, esta nueva tarjeta está diseñada para fortalecer el ecosistema de Amazon, al tiempo que proporciona a los clientes valiosos beneficios adaptados a sus hábitos de compra.

En conjunto, estos avances subrayan la creciente importancia de las tarjetas de crédito de marca para fomentar la fidelidad de los clientes y aportar valor en el competitivo panorama financiero actual.

El panorama del crédito al consumo está cambiando rápidamente, y las tarjetas de crédito de marca destacan como la opción más atractiva en una economía cada vez más tensa. Impulsadas por el aumento de los tipos de interés, la disminución de la lealtad a la marca y el aumento de la deuda renovable, las tarjetas de crédito de marca se están convirtiendo en una herramienta a la que recurren las marcas para reforzar su valor.

El cambio hacia las tarjetas de crédito orientadas al valor

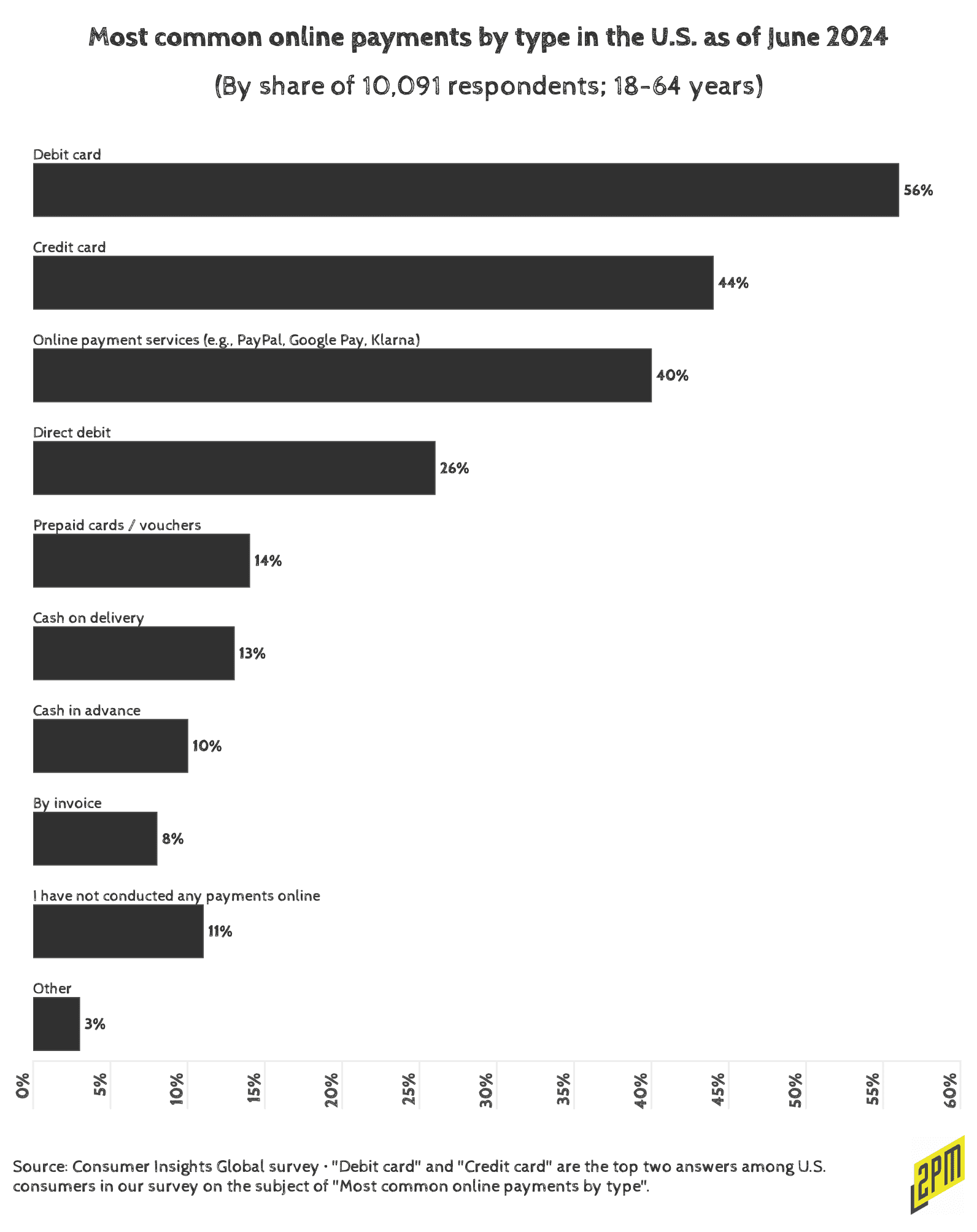

El reciente Estudio J.D. Power 2024 sobre Satisfacción con las Tarjetas de Crédito en EE.UU. comunica un cambio en las preferencias de los consumidores y revelaciones dignas de mención aquí. El estudio revela que más de la mitad de los clientes de tarjetas de crédito de EE.UU. no gozan de buena salud financiera, y que el 51% tiene deudas renovables mientras suben los tipos de interés. Este se ve favorecida por el aumento de las transaccionesuy Now Pay Laterque Apple decidió poner fin en junio de 2024. Pero, cuando se yuxtaponen a los datos compartidos a continuación, se ilustra lo importante que es el uso de tarjetas de crédito para la industria minorista: El 44% de las transacciones se realizan a través de tarjetas de crédito, otro 40% a través de sistemas "Brand Pay" y tecnologías BNPL: Google Pay, Apple Pay, Paypal, Klarna, Affirm, etc.

Dadas las crecientes tensiones provocadas por las dificultades económicas, el atractivo de las tarjetas tradicionales de puntos y millas aéreas está disminuyendo, y muchos consumidores optan por las tarjetas de reembolso en efectivo, que ofrecen beneficios más tangibles. Así, las tarjetas de devolución de efectivo dominan ahora el mercado, utilizadas por el 58% de los titulares, frente al 31% que sigue decantándose por las tarjetas de puntos y millas.

El 60% de los titulares de tarjetas de marca compartida utilizan principalmente tarjetas afiliadas a grandes minoristas como Amazon, Costco o Target. Esto demuestra el gran atractivo de las tarjetas que ofrecen recompensas en las compras cotidianas.(La Marca Financiera)

Esta tendencia considerarse como una respuesta directa a las crecientes presiones. Las tarjetas de reembolso, que suelen tener cuotas anuales bajas o nulas, ofrecen a los consumidores una forma más accesible de obtener valor de sus gastos sin la complejidad y el compromiso a largo plazo asociados a los programas de puntos y millas. A medida que disminuye la salud financiera, también lo hace el atractivo de las tarjetas de crédito que prometen recompensas en un futuro lejano. Los consumidores buscan beneficios inmediatos, y las tarjetas de reembolso les ofrecen precisamente eso.

Presiones normativas y auge de la BNPL

Al mismo tiempo, las presiones normativas están perturbando los servicios de "Compre ahora, pague después" (BNPL) que de crédito en general. La Oficina de Protección Financiera del Consumidor (CFPB) ha estado La Oficina de Protección Financiera del Consumidor (CFPB, por sus siglas en inglés) ha estado examinando los productos BNPL, proponiendo nuevas normativas que los sometan a normas similares a las de las tarjetas de crédito tradicionales. Empresas como Affirm han respondido abogando por un marco regulador adaptado específicamente a los BNPL, argumentando que aplicar la normativa de las tarjetas de crédito a estos productos podría crear confusión y cargas de cumplimiento innecesarias.

A medida que los productos BNPL han ido ganando popularidad, han supuesto una amenaza potencial para las tarjetas de crédito tradicionales, sobre todo las que dependen de la deuda renovable a alto interés para ser rentables. Sin embargo, en los últimos meses se ha puesto de relieve la importancia de la innovación y la adaptabilidad en el mercado crediticio. Una de esas innovaciones es el auge de las tarjetas de crédito de marca compartida.

Tarjetas de crédito de marca compartida: una ventaja estratégica

Las tarjetas de crédito de marca compartida se perfilan como una ventaja estratégica para tanto para como para las marcas asociadas. La reciente asociación entre Amazon y Barclays para lanzar una tarjeta de crédito de marca compartida de marca compartida en Reino Unido es un buen ejemplo de la continuación de esta tendencia. La Amazon Barclaycard ofrecerá a los clientes recompensas por sus gastos diarios, que podrán canjearse por tarjetas regalo de Amazon, con ventajas adicionales para los miembros de Amazon Prime. Esta tarjeta refuerza la fidelidad de los clientes a Amazon y proporciona a Barclays un valioso punto de contacto con una amplia base de clientes. He aquí seis ejemplos de tarjetas de crédito de marca compartida:

Tarjeta Apple (Goldman Sachs):

La Tarjeta Apple destaca por su perfecta integración con Apple Wallet y su compromiso con la transparencia. Sin comisiones, ni siquiera por retrasos en los pagos, y con un sencillo programa de cashback que ofrece hasta un 3% Daily Cash en las compras, está pensada para usuarios que valoran la sencillez y la salud financiera.

Tarjeta Amazon Prime Rewards Visa Signature:

Diseñada para los ávidos compradores de Amazon, esta tarjeta ofrece importantes recompensas: un 5% de devolución en compras en Amazon y Whole Foods. Además de Amazon, también ofrece un 2% de devolución en restaurantes, gasolineras y farmacias, lo que la convierte en una herramienta versátil para los gastos diarios. No tiene cuota anual para los miembros Prime, lo que aumenta su atractivo.

Chase Sapphire Reserve:

Conocida por sus ventajas para viajar, la Chase Sapphire Reserve es una tarjeta premium que proporciona 3 veces más puntos en viajes y restaurantes de todo el mundo. Los titulares disfrutan de un crédito anual para viajes de 300 $, acceso a más de 1.000 salas VIP de aeropuertos a través de Priority Pass y un valioso seguro de viaje, lo que la convierte en la mejor opción para quienes se desplazan con frecuencia.

Tarjeta Hilton Honors American Express Aspire:

Esta tarjeta es una fuente de energía para los entusiastas de Hilton, ya que ofrece 14 veces más puntos en estancias en establecimientos Hilton. Los titulares de la tarjeta reciben automáticamente la categoría Hilton Diamond, que incluye ascensos de categoría de habitación y salidas tardías, además de una noche de fin de semana gratis cada año. Es el compañero ideal para los clientes frecuentes de Hilton.

Tarjeta de crédito Southwest Rapid Rewards Premier:

Esta tarjeta está pensada para quienes vuelan con frecuencia con Southwest Airlines. Recompensa a los usuarios con el doble de puntos en las compras de Southwest y puntos de bonificación por aniversario cada año. Sin comisiones por transacciones en el extranjero y con la posibilidad de conseguir el estatus Companion Pass, es una buena opción para los viajeros nacionales.

Tarjeta Costco Anywhere Visa® de Citi:

Esta tarjeta, a la que recurren los compradores de Costco, ofrece recompensas impresionantes, como el 4% de devolución en efectivo en gasolina, el 3% en restaurantes y viajes, y el 2% en compras en Costco. Sus amplias categorías de recompensas la convierten en una opción versátil para quienes realizan la mayor parte de sus compras en Costco.

Las tarjetas de crédito de marca compartida ofrecen varias ventajas clave. En primer lugar, alinean los intereses del emisor y de las marcas asociadas, creando una relación mutuamente beneficiosa que puede impulsar el compromiso y la retención de clientes. Para marcas como Amazon, las tarjetas de marca compartida mejoran la experiencia de compra al ofrecer recompensas directamente vinculadas a su ecosistema.

El papel de las tarjetas de crédito de marca en la economía de la fidelización

Estas tarjetas desempeñan un papel cada vez más importante en la economía de la fidelización. Ofrecen a los consumidores una forma de obtener recompensas y ventajas acordes con sus hábitos de gasto y sus objetivos financieros. A medida que se deteriora la salud financiera de muchos consumidores, estas tarjetas proporcionan una valiosa herramienta para gestionar los gastos y maximizar el valor del gasto diario.

Best Buy considera que su tarjeta de crédito es el segundo mayor impulsor de la fidelidad de los clientes y la repetición de acciones.(eMarketer)

El éxito de las tarjetas de crédito de marca depende de su capacidad para adaptarse las necesidades y preferencias de los consumidores. Los emisores deben navegar por un panorama complejo, equilibrando la necesidad de rentabilidad con la demanda de recompensas accesibles y valiosas. Esta requiere un profundo conocimiento del comportamiento voluntad de innovar y responder a los retos normativos.

En total, de marca representan un punto brillante en una economía cada vez más presionada por la deuda renovable y la inestabilidad financiera. Al ofrecer recompensas a medida, comisiones más bajas y asociaciones con marcas famosas, estas tarjetas están ayudando a los consumidores a navegar por una difícil situación financiera. panorama financiero financiero, al tiempo que proporcionan a los emisores con una valiosa herramienta para fidelizar a los clientes. Las tarjetas de crédito de marca compartida ofrecen una atractiva oportunidad de crecimiento para las entidades financieras y sus socios minoristas. Si se afrontan los retos existentes y se aprovechan las nuevas tendencias del mercado, estos productos financieros a medida pueden hacerse con una mayor parte del mercado de tarjetas de crédito y ofrecer ventajas claras a una amplia gama de consumidores. El éxito en este ámbito depende de la elaboración de propuestas de valor sólidas, la transmisión clara de estas ventajas a los posibles titulares de tarjetas y la innovación constante para seguir el ritmo de las cambiantes demandas y preferencias de los consumidores.

A medida que el mercado crediticio siga evolucionando, es probable que las tarjetas de crédito de marca adquieran aún más importancia, sirviendo como motor fundamental de la satisfacción del consumidor, la resistencia financiera y el valor de marca.

Investigación, datos y redacción por Web Smith