Directo al consumidor y crecimiento, crecimiento, crecimiento. Esa fue la narrativa que dominó el comercio minorista moderno durante más de una década. Hoy, la narrativa se está reescribiendo delante de nuestros ojos. Olvídense del "DTC" puro, de la obsesión por Amazon y de las valoraciones de tipo tecnológico. Las megamarcas (o, al menos, las marcas detrás de los megacompromisos) de los próximos 10 años se construirán utilizando un libro de jugadas que haga hincapié en el margen EBITDA, la rentabilidad y una estrategia de distribución más holística.

Hero Cosmetics es el último ejemplo de cómo ganar en este nuevo entorno, con su adquisición recientemente anunciada. Confirma que los tiempos del crecimiento en solitario han cedido el paso a los principios del comercio minorista que definieron el siglo anterior.

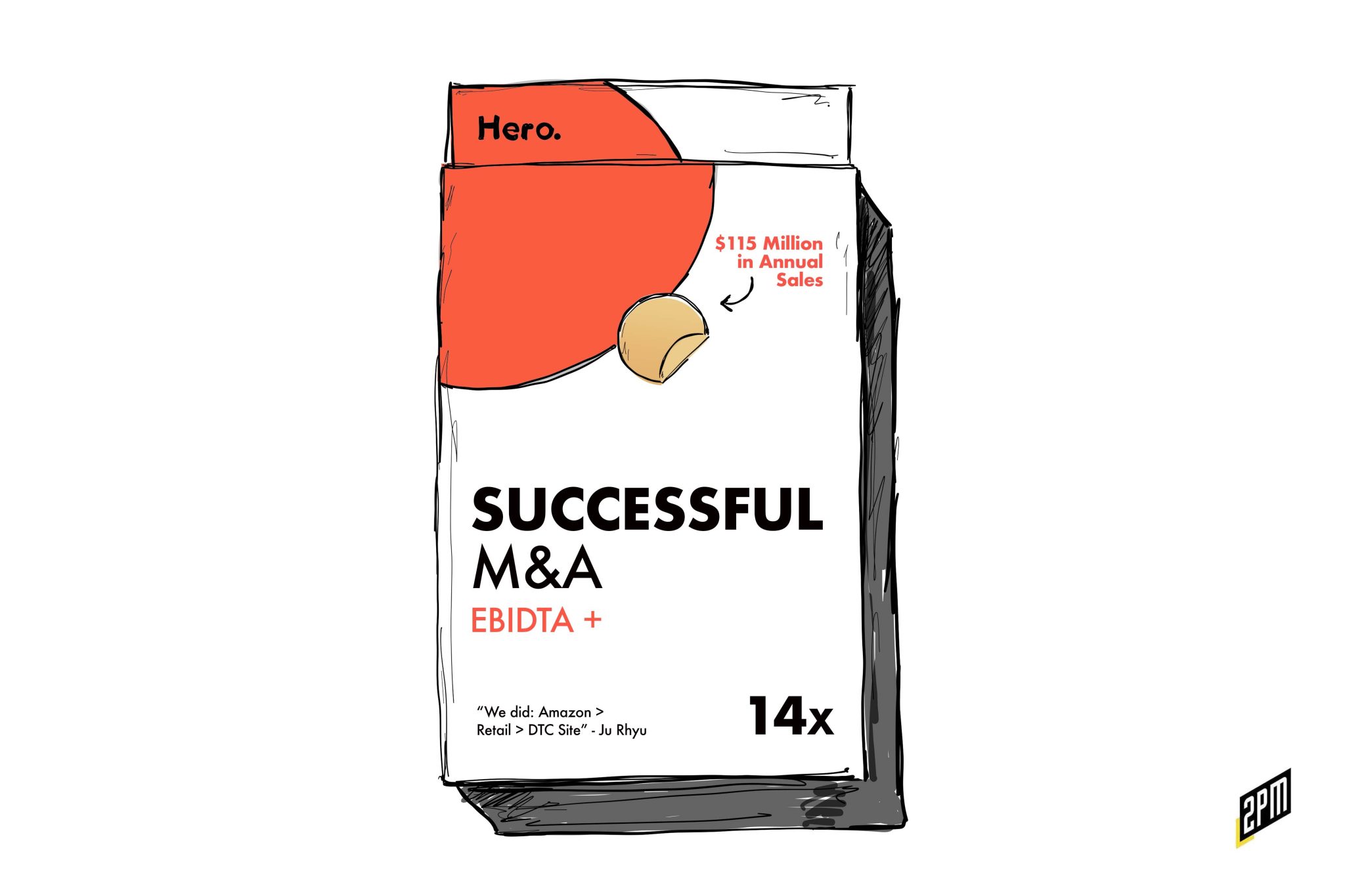

El martes, en exclusiva, WWD anunció que Hero Cosmetics, conocida sobre todo por sus productos para el tratamiento del acné, ha sido adquirida por la empresa de bienes de consumo Church & Dwight (C&D) tras un año en el que ha registrado un crecimiento del 40% sobre los ingresos totales del año anterior. El encaje producto (Hero) / mercado (C&D) no podría ser mejor. Fundado en 1847, el conglomerado cuenta ahora con 10 divisiones, cada una de las cuales debería resultarle familiar: Orajel, Arm & Hammer, Nair, First Response, OxiClean, Toppik, Water Pik y Pepsodent. La introducción de la empresa de Nueva Jersey en la cosmética es Hero; en los últimos 12 meses, C&D ganó 5.200 millones de dólares y es probable que Hero se convierta en una pieza clave en el objetivo del conglomerado de superar los 6.000 millones de dólares en ventas anuales.

Un reportaje de Glossy de febrero de 2022 citaba el lanzamiento de la marca en Ulta tras obtener una cifra de ventas de 100 millones de dólares. Solo siete meses después, la marca informó de que estaba en camino de alcanzar los 140 millones de dólares en ventas en 2022, frente a los 100 millones del año pasado. Esto fue suficiente para un acuerdo de 630 millones de dólares. Hero ganó el extremo superior de la matriz de valoración de adquisiciones, en mi opinión: múltiplo de 14x en su EBITDA de 45 millones de dólares en los últimos 12 meses. Ju Rhyu, Consejero Delegado , declaró a Forbes:

Esperamos acelerar algunos de nuestros planes de crecimiento, como la expansión continuada en EE.UU. y el crecimiento de nuestra presencia internacional, al tiempo que aprovechamos algunas de las capacidades de infraestructura y back office de Church & Dwight. Esta adquisición de Church & Dwight marca un gran hito en la historia de nuestra empresa y estoy muy ilusionado por seguir creciendo con ellos".

Además de sus parches superventas, Hero vende actualmente sueros y cremas contra el acné, así como una línea de cuidado corporal. El capital obtenido por la empresa hasta la fecha incluía una inversión minoritaria en 2021 de Aria Growth Partners por una suma no revelada. Esto fue después de un 2020 que vio un crecimiento del 300%.

Desde el principio, Hero Cosmetics adoptó Amazon para hacer crecer su negocio, desafiando la creencia de tantas empresas modernas de que Amazon es un asesino de marcas.

Primero se vendió en Amazon a partir de 2017, luego estuvo disponible en minoristas como Target, CVS, Neiman Marcus, Ulta y Urban Outfitters -ahora en 8.000 puertas en total en Estados Unidos- y, un año después, lanzó su propio sitio directo al consumidor, un sitio Shopify Plus bien construido que cuenta con 79 tecnologías. Pero el mayor atractivo de la empresa es una de sus menos de 40 referencias. El Mighty Patch se ha convertido en el producto de belleza número uno en Amazon, según Marketplace Pulse. Rhyu, que seguirá en la empresa tras la adquisición, afirma que Amazon era la plataforma de lanzamiento perfecta porque era un lugar rápido, fácil y barato para probar la adecuación del producto al mercado. Una vez comprobado, Rhyu se sintió cómodo ampliando la distribución de Hero a través de canales propios y de tiendas físicas.

¿Está cediendo la era del DTC puro al nirvana omnicanal? Otras marcas han seguido un camino similar, según los archivos de Marketplace Pulse, entre ellas: Anker, Zesty Paws y SmartyPants (estas dos últimas también fueron adquiridas por salidas superiores a 500 millones de dólares). Peloton dijo recientemente que empezaría a vender en Amazon, donde sus bicicletas se buscan a menudo. Está empezando un cambio radical. Como escribió 2PM en el momento de la noticia de Peloton:

Amazon es el motor de búsqueda de productos número uno, por lo que, al final, todas las marcas buscarán su alcance en el mercado. Es lógico que una marca desesperada por resurgir se haya lanzado a probar el alcance y la eficacia de Amazon.

En un informe reciente sobre la migración de las marcas DTC a los mercados en línea, explicamos que: "El modelo de marketplace será más relevante para las marcas nativas digitales a medida que el comercio electrónico siga evolucionando y las líneas se difuminen. Los minoristas más capaces llegarán a los clientes allí donde estén".

En la batalla de Davids contra Goliaths del comercio minorista, puede parecer que el hecho de que las marcas advenedizas reconozcan que necesitan la maquinaria de Amazon para triunfar es un signo de derrota. Es más bien una prueba de realidad, y las mejores marcas seguirán elevándose por encima del ruido de Amazon para crecer fuera de él, en lugar de ser arrastradas por la marea de Amazon. Siguen existiendo preocupaciones válidas sobre cómo Amazon utiliza y abusa de los datos que obtiene de las marcas que venden en su sitio, pero los productos de las mejores marcas siempre eclipsarán a las imitaciones de Amazon. Es la diferencia entre destacar en una sala abarrotada y aislarte en tu propio rincón. Los productos de venta directa siempre han tenido que luchar por llamar la atención, como demuestra la dependencia del sector del marketing a través de Facebook, Instagram y Google. Los defectos de ese modelo se han hecho evidentes.

¿Qué pueden aprender otras marcas de esta adquisición? He aquí una recapitulación de lo que hemos dicho en informes anteriores. Hay factores a tener en cuenta: categoría de producto, gama de precios, perecedero / no perecedero, y posicionamiento del consumidor (mercado medio, lujo, etc.). Ninguna marca debería dedicarse exclusivamente a la venta directa al consumidor, a menos que mantenga los beneficios y las operaciones que respalden esa decisión. La venta directa es extremadamente cara y más rara de lo que a cualquier vendedor de la nueva era le gustaría creer. En cambio, ir allí donde están los clientes es una propuesta tradicionalmente rentable. Una marca DTC deficitaria no es más noble que una marca mayorista rentable.

Pronto, la estrategia de venta directa al consumidor se convertirá en una reliquia de una era pasada de la venta al por menor, en la que el dinero de las empresas y el arbitraje de Facebook eran la clave. Las marcas están volviendo a casa, a los minoristas, al tiempo que utilizan herramientas a su disposición para aumentar su valor de marca para que cuando la gente vea su producto en un estante de Target o Nordstrom, o en el mar de productos de Amazon, lo elijan.

Reportaje de Web Smith | Editado por Hilary Milnes con arte de Alex Remy y Christina Williams