Hay toda una industria de comercio electrónico que fomenta la ideación, el lanzamiento y el crecimiento temprano de las marcas directas al consumidor (DtC). Cuando te fijas en una nueva marca nativa digitalmente vertical en 2018, hay un aura de plataforma alrededor de muchas de ellas. Primero verás el sensacionalismo de relaciones públicas temprano. Luego, los fundadores deben vivir en la ciudad correcta, tener los inversores correctos y pagar el anticipo correcto de $ 25,000 / mes de PR. El complejo industrial DtC que fomenta las marcas aspirantes ha aislado, hasta ahora, a muchas de ellas de la realidad de las fuerzas de desgaste del mercado.

Los consumidores primero se dan cuenta de que las marcas utilizan Shopify o BigCommerce. Entonces estos clientes objetivo preguntan: ¿Red Antler? ¿Acelerador de Valor de Marca? ¿Partners & Spade? ¿Gin Lane? Y luego la excelente presencia de envases. ¿Lumi? ¿Esa otra? En muchos casos (pero no en todos), lo que está en juego ya no son los productos físicos. Se puede argumentar que en el mundo del DtC 2.0, el producto real es el prólogo.

Después de trabajar con Warby Parker, Partners & Spade entabló relaciones con la marca de maquinillas de afeitar Harry's (antes de su lanzamiento), Shinola, Hims y Peloton. Para una marca ya establecida como Peloton, Partners & Spade trabajó en su primera campaña publicitaria nacional, pero para una marca como Harry's, la empresa intervino desde el principio y ayudó a presentar la marca al mundo (y desde entonces ha lanzado la marca secundaria de Harry's para mujeres, Flamingo).

Adweek, 19 de noviembre de 2018

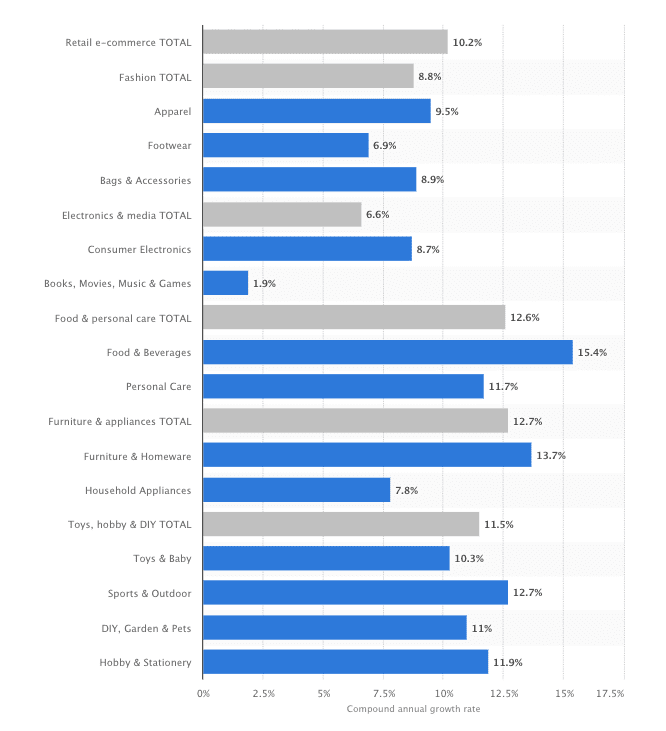

Hasta ahora, el complejo industrial DtC que envuelve a las marcas aspirantes ha aislado a muchas de ellas de la realidad del desgaste provocado por las fuerzas del mercado. La financiación de riesgo es el agua vital del complejo industrial. Cuando las marcas se lanzan hoy en día, muchas de ellas lo hacen con una financiación que oscila entre los 3,5 y los 17,5 millones de dólares. Esto significa que los días de la prueba social orgánica (que demuestra la eficacia del producto real) han quedado -en su mayor parte- atrás. Nuestras opiniones nos las cuentan, en masa, los mejores moldeadores de mentes del marketing actual. Esto no quiere decir que los nuevos productos de marca no sean estupendos. O que no haya oportunidades por delante. A continuación se muestra la tasa de crecimiento anual compuesto estimada hasta 2022.

2PM Datos

Observará que se espera que los bienes de consumo envasados, la belleza y la alimentación y el cuidado personal crezcan enormemente. Esto, unido a la abundancia de capital y a la relativa facilidad para fundar un DNVB en 2019, significa que es probable que aún no hayamos observado un volumen máximo de marcas aspirantes compitiendo en categorías anquilosadas.

Desde el nº 290: defensibilidad de la marca:

- marca: la reputación del fabricante del producto. Pero también, la impresión que causan en los consumidores los evangelizadores más visibles de la marca.

- producto: el valor creado por el producto. Pero también el valor creado por la facilidad de compra, el proceso de entrega y el seguimiento del cliente tras la compra.

- nueva distribución: ¿cómo se vende? Cuanto mejor sea el producto, más probable será que el consumidor tenga una relación 1:1 con la marca.

- Modelo de adquisición: ¿cómo consigue la marca un tráfico peatonal significativo? ¿Y cuál es la combinación adecuada de crecimiento orgánico y de pago? ¿Es sostenible el crecimiento orgánico?

- la colmena: ¿quiénes son los 100 primeros del producto? ¿Ha experimentado la marca un crecimiento orgánico sobre la base de esta comunidad digital? ¿Defenderán los "100" la marca cuando los escépticos critiquen el producto y la marca?

Si hay algo que preocupa es que la práctica de lanzar una DNVB hace que los ambiciosos fundadores desplacen recursos desde dentro de los muros de la empresa hacia fuera de ellos. Las marcas pueden externalizar la ingeniería del producto, el mensaje de marca, las relaciones con los medios y la captación de clientes. Todo ello ignorando los beneficios de los "100 primeros del producto" para el primer día, el crecimiento tipo palo de hockey: una estrategia que ha funcionado para Warby Parker, Harry's, Away pero para muy pocos otros. Una estrategia que a menudo se alimenta de la molesta abundancia de capital inicial. Una cantidad de capital que a menudo se justifica por los costes del complejo industrial. ¿A medida que el ciclo? Los fundadores tienen que hacer frente a una amalgama de costes que antes se consideraban opcionales y eventuales. Pero hoy en día, son esencialmente apuestas de mesa para jugar el juego en el primer día.

Entre los ganadores habrá seguramente un pequeño puñado de marcas de consumo que derroquen el dominio del mercado de las marcas heredadas de sus categorías. Pero si lo que se busca es volumen, los verdaderos ganadores de la era DTC son las agencias que rodean a los productos. Ellas elaboran las narrativas de los productos que todos los creadores de tendencias editoriales y editores impulsados por los afiliados nos dicen que nunca debemos dejar de tener. Esas entrevistas con los fundadores no son baratas, lo sé. Estos son los productos que se dirigen a nosotros de forma experta en todas las plataformas. Y cuando nos convertimos, recibimos el encantador correo electrónico de bienvenida a la familia. Esto optimiza la relación LTV / CAC. Y entonces lo recibimos; la caja bien diseñada nos deja sin aliento y la tarjeta encajada con el CTA de redes sociales bien probado que consigue que piquemos.

Esta es la experiencia que nos desea cada marca aspirante que adorna las publicaciones que cubren el consumo. Y sólo entonces nos damos cuenta de que cada experiencia tiene indicios de otra. No porque las agencias no sean expertas en la ejecución, que lo son. Sino porque sólo hay un número limitado de formas de hacer que las categorías -que no eran emocionantes en los pasillos de las tiendas Target- sean revolucionarias en la red de consumo. Ha habido productos tremendos lanzados a la estratosfera de los consumidores estadounidenses. Pocos productos me han impresionado más que las agencias que los construyen.

Lea aquí su última curación: Nº 297.

Informe de Web Smith | Composición Ejecutiva

[…] fanfare, nearly every week. And with those additions, the landscape changes with it. In No. 297, The DTC Industrial Complex we discussed the state of the […]