全天候的运动休闲时代正在让位于更严谨的时代。在过去 18 个月左右的时间里,日常制服已经从紧身裤和连帽衫转变为精致的工作休闲装:弹力更强的 chinos、针织西装外套、温度调节衬衫和有垂感的长裤。这种转变并没有扼杀舒适感,而是在舒适感周围设置了防护栏。现在,舒适必须在更多的场合 "通行无阻"--客户咖啡厅、学校活动、机场休息室,所有这些场合都不能让人觉得它是一套健身装备。与此同时,体育文化重新发现了真正的运动,尤其是网球和跑步,将其作为展现风格和信誉的舞台。

随着这两股潮流的交汇,运动休闲的范围也在缩小。它不再是 "人人都穿 "的默认款式。越来越多的人开始穿着运动休闲装,他们的生活实际上与运动息息相关:他们是运动员、教练员、赛跑者,或者至少是围绕着工作室、球场、俱乐部或赛跑队展开社交生活的人。

小卒也能打败国王

这一点在产品(球场/皮球胶囊、高性能长裤取代紧身裤作为日装)、分销(俱乐部和工作室附近的目的地零售)和营销支出(运动员交易和联合会合作,而非纯粹的影响者网格)中都能看到。阿迪达斯与德克萨斯理工大学女子足球队球员萨姆-考特莱特(Sam Courtwright)的合作本周出现在主页上,我认为这是未来发展的领先指标。这位大学二年级学生是一位高价值运动员,为阿迪达斯在大学领域提供了可信度。她在 Twitter 上的粉丝不到 700 人,在 Instagram 上的粉丝约为 4200 人(截至发稿时),并不是一个真正意义上的 "有影响力的人",因为她的帖子并不能带来立竿见影的效果。阿迪达斯不会像那些小喽啰一样下跳棋,他们想得更远。小卒也能打败国王。

运动装正在回归本土。运动服装需要运动员来提供可信度和权威性,而这些曾经都是由健身影响者和衣衫不整的瑜伽爱好者来承担的。

Lululemon、Vuori 和 Alo:曾经是随时随地运动休闲的代名词,如今也在投入文化热潮:真正的运动加上一种俱乐部式的生活方式,在球场外也很合适。Lululemon 的加拿大队服装和该品牌的女子超级马拉松项目(FURTHER)就体现了从 "工作室氛围 "到 "性能收据 "的转变。Vuori 跃上职业网球舞台则是另一个例子。Alo 的网球/壁球推广和运动员种子选手计划也是洛杉矶的一种玩法。就在本周,阿迪达斯(Adidas)公司宣布,其旗下的

最终的结果是:大众化、随心所欲的制服正在让位给一个分裂的市场。一方面,采用高性能材料制成的光鲜亮丽的商务休闲装(Mizzen+Main、Ministry of Supply、State & Liberty、Fair Harbor universe)满足了人们的日常穿着需求。另一方面,以网球/跑步/高尔夫运动为主导的 "运动至上的生活方式 "允许人们走出运动场地。而在非运动领域,"紧身裤加连帽衫 "的中庸风格正在萎缩。

签约的顶级品牌(最近的头条新闻):

以下是 2023-2025 年可核实的著名运动员合作关系和形象大使签约情况,说明了向真实体育的转变。这是一份经过精心策划的知名运动员名单快照(并非每一位形象大使的详尽名单)。

Lululemon

- 刘易斯-汉密尔顿爵士:(还用说吗?)

- 弗朗西斯-蒂亚福(ATP):2025 年 1 月成为全球网球大使

- 莱拉-费尔南德斯(世界网球协会):2025 年网球收藏活动的积极代言人

- 加拿大队(奥运会/残奥会):2028 年洛杉矶奥运会官方服装供应商

- 计划性体育推广:女性六天超级马拉松 "FURTHER",与女性专用跑步胶囊挂钩

武里

- 杰克-德雷珀(ATP 5 号选手):在 2025 年美国网球公开赛之前宣布签订多年服装协议。

- 贾里德-戈夫(美国国家橄榄球联盟):2025 年 9 月被任命为形象大使,武里拓展运动员合作伙伴关系

- 阿奇-曼宁(NCAA/NIL)和科尔斯顿-乐福兰(NFL):沃利不断壮大的运动员队伍的一部分

- 罗布-马查多(冲浪):长期担任品牌大使/合作者,为品牌的海岸性能基因奠定基础

- Olivia "Livvy" Dunne(美国国家大学生体操协会):合作者和 NIL 的代言人

Alo

- 帕里斯-托德(职业皮球运动员):官方赞助;在 Alo 的网球报道和运动员内容中出现

- 朱利安-"朱朱"-刘易斯。他于 2024 年 2 月与 Alo Yoga 签订了一份无担保协议,后来进入科罗拉多大学学习;最近关于他的新股权协议的报道指出了他与 Alo 之前的合作关系

- Caleb Williams(南加州大学,后加入国家橄榄球联盟)--与 Alo Yoga 合作的 NIL 伙伴关系

- J.J. McCarthy(密歇根州,现为美国国家橄榄球联盟)--被引为 Alo 合作伙伴

Athleta

- 西蒙娜-拜尔斯(体操):长期合作;持续 2025 年的知名度(ESPY 红毯合作)

- 莱克茜-赫尔(WNBA)和凯特-马丁(WNBA):2025 年签约成为品牌大使;Athleta 还在各运动项目中保持着广泛的女性名册

Sweaty Betty

-

丹尼斯-刘易斯(奥运会七项全能):宣布 2025 年形象大使。

为什么这份榜单很重要:它描绘了这一类别的重心。最大的故事预算正在流向真正的运动员和联盟级平台,而不仅仅是工作室指导或一般的影响者种子选手。对于在运动休闲热潮中诞生的品牌来说,这些交易为其在球场/赛道上赢得了信誉,同时也证明了客户希望在下班后穿着这些产品共进晚餐的理由。

分析:

从 "健身房随处可见 "到 "下班后光鲜亮丽"。或者说,为什么运动休闲装正在让位于休闲装,以及 Lululemon 和其他品牌如何倚重运动和运动与富豪相近的美学来赢得下一个风口。

在经历了十年的 "随处穿 "之后,在工作室、球场或赛道之外,文化上对明显以健身为主题的服装的允许范围正在缩小。消费者仍然希望穿着舒适,但着装正朝着休闲(牛仔裤、长裤、开襟羊毛衫)和俱乐部运动(在更多社交场合 "通行无阻 "的网球/高尔夫轮廓)的方向发展。

与此同时,功能性运动(网球、跑步)再次成为文化热点,促使领导者证明他们对运动的认真态度,同时销售一种简洁的生活美学。Lululemon、Alo 和 Vuori 都在迎合这一需求:以运动提升可信度,以运动与时尚相融合的生活方式。

需求转变:从 "随处运动休闲 "到 "精致舒适"

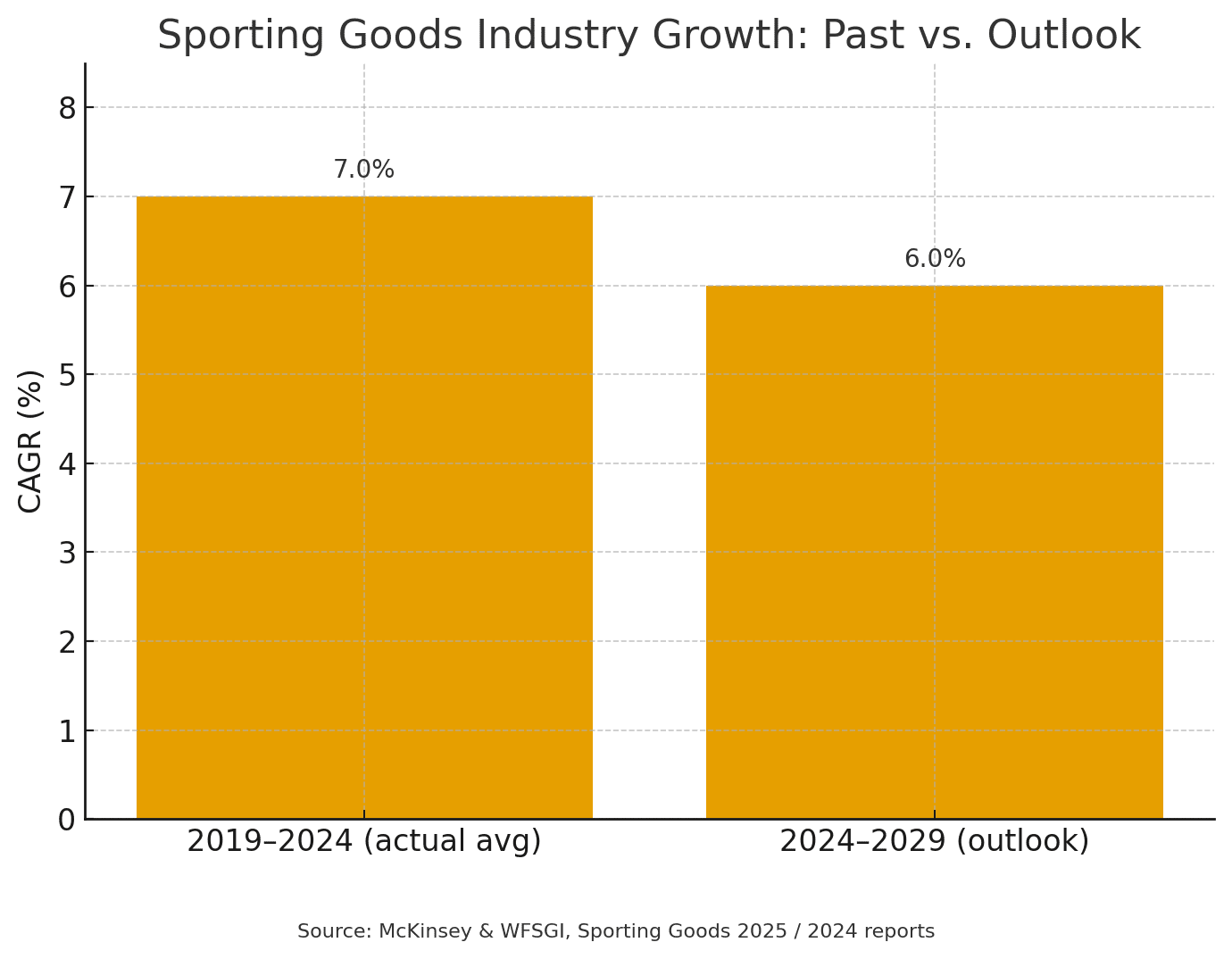

- 宏观增长趋于正常。 麦肯锡/WFSGI 的 2025 年展望认为,2024-29 年的行业年复合增长率约为 6%,低于 2021-24 年的约 7%。市场并没有崩溃,但它正从高速增长转向生产率游戏。

- 舒适仍是不二之选,只是风格不同而已。早在 2023 年,Circana 就跟踪到了 "精致舒适 "这一稳定的趋势,随着购物者寻求适合更多场合的多功能性,正装裤、梭织衬衫、夹克/西装外套和其他 "过得去 "的单品表现出色。

- 运动打底裤疲软。根据《时尚商业》援引 Circana 的数据,在 2024 年 4 月至 2025 年 4 月期间,美国运动打底裤的销售额下降了约 12%,尽管整体运动服装仍保持着强劲的增长势头。这有助于解释为什么镜头会从紧身裤作为日常服装转向长裤、阔腿运动裤和剪裁合体的针织衫。

- 品类领导地位仍然具有吸引力,但竞争更加激烈。BoF 和麦肯锡《2025 年时尚现状》报告指出,运动服装的增长速度仍然快于更广泛的时尚市场,但利润率较低,而且不同地区和公司之间的差异更大。换句话说:执行不力比顺风更重要。

为什么重要?在 2016 年的美国,"随处可见 "的运动休闲装扮让人感觉新奇,但在晚餐时却显得衣衫不整,在度假时显得单调乏味,在办公室里则显得平淡无奇。文化并没有放弃舒适。不过,它正在将服装改良为精致的、适合场所的单品,或具有社会公信力的运动型制服。

文化与体育:网球成为主流,跑步成为神话:

网球再次成为时尚舞台(美国网球公开赛胶囊、百褶裙、俱乐部运动服),各品牌也相应进行了投资。与此同时,作为材料创新和女性专属设计的试验场,跑步重新赢得了人们的关注,Lululemon 的 FURTHER ultra 计划和女性专属跑步胶囊就是其中的亮点。

生活方式证明点:

- Lululemon 的 Varsity/网球系列(如 Varsity 高腰褶皱网球裙)完全符合乡村俱乐部的运动美学。

- Alo 将 "网球俱乐部 "针织衫和连衣裙推向街头运动休闲。

- Vuori 的 "Court to Resort "系列融合了网球/高尔夫球的轮廓线条,以移动为目的,明确地将框架定位于球场之外。

类别经济一瞥:

- 2019-2024 年实际/平均:~7%。

- 2024-2029 年展望:~6%

影响:随着利润率的下降,获胜者必须提高效率,同时重新细分产品:为生活方式提供更精致的休闲产品,为信誉提供更真实的运动产品。

品牌叙述:领导者如何重新定位:

Lululemon:向校队靠拢,同时加倍重视运动

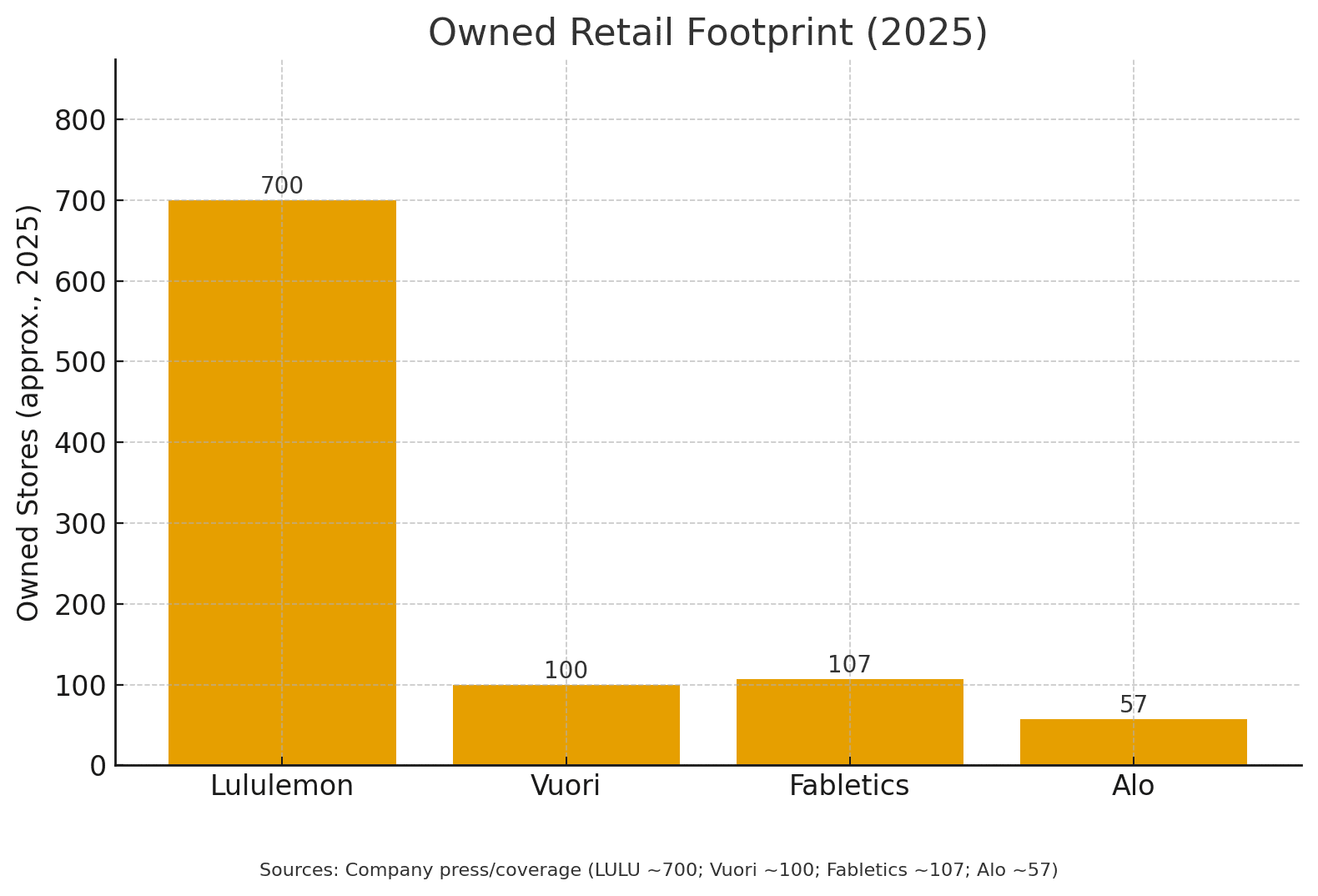

- 赢在哪里?规模(2025 年约有 700 家门店)、男女皆宜的品牌资产,以及强大的配件/基本款引擎。

- 弱势所在:随着后起之秀抢占份额和领导地位,北美市场的增长势头在 2024 年末有所减弱;路透社指出,在 Alo 和 Vuori 的激烈竞争下,北美市场的季度增长速度是四年多来最慢的。

枢轴一览无余:

- 审美:褶皱短裙、马球衫、电缆针织衫等更精致、更前卫的校队色调明显属于 "Sporty & Rich "系列。Lululemon 的 "Varsity "和网球专页展示了其商品逻辑。

- 运动信誉:Lululemon 加入了加拿大队(2028 年奥运会的服装供应商),并举办了为期六天的女子超长距离赛 "更远"("FURTHER"),同时推出了女性专用的跑步胶囊("更远"):这是一种聪明的、可拥有的运动叙事,在赛事结束后仍可传播。更不用说刘易斯-汉密尔顿(Lewis Hamilton)了。

阅读:Lululemon 通过在赛场/赛道上证明自己的生活方式,然后出售经过清理的下班制服,重新赢得了人们对生活方式的认可。

Alo:奢华-健康光环与毗邻网球的生活方式相融合

- 分销与规模: ~截至 2025 年 4 月,约有 57 家门店,计划到 2025 年再增加 50 多家;在欧洲(伦敦、巴黎)的推广工作已经启动;DTC 是引擎(《Vogue》杂志援引了约 98% 的 DTC 组合)。

- 美学:"网球俱乐部 "的针织衫/连衣裙和光鲜亮丽的单品是为早午餐或旅行而设计的,而不仅仅是工作室。

- 价格/定位:高级 AUR(如售价约为 128 美元的 Airbrush 紧身裤)巩固了 "奢侈-健康 "的邻接关系--价格力要求与众不同。

阅读:Alo 通过高接触式零售、创意营销以及蕴含运动气息但在日常生活中又不失精致的衣橱来扩大规模。

武里:"从球场到度假村 "+真实的球场收据

- 门店与扩张:全球自有门店突破 100 家(2025 年 8 月);国际增长加速(英国、中国、韩国)。

- 美学:干净利落的南加州极简主义,以 Court to Resort 作为性能与旅行/生活方式之间的桥梁。

- 运动信誉:与杰克-德雷珀(现世界排名第五)签订的多年合约为 Vuori 深化网球产品提供了有力的赛场证明。

阅读:Vuori 将轻松的生活方式外观与可见的精英运动证明相结合,强化了其 "随处可穿 "的主张,而没有运动休闲的烙印。

商店竞赛(因为商店会告诉你策略):

- Lululemon~700

- 武里100

- Fabletics107

-

Alo57

脚印预示着什么?

- Lululemon将继续增加门店,但必须更快地更新美学设计。

- Vuori正在成为一个重要的全球零售商;网球/高尔夫球门在旅游/豪华走廊中很有意义。

- Alo正在建立一个旗舰网络,销售会所生活方式和产品。

- Fabletics正在悄然成为一家拥有超过 100 家门店和会员经济的超值全能型企业。

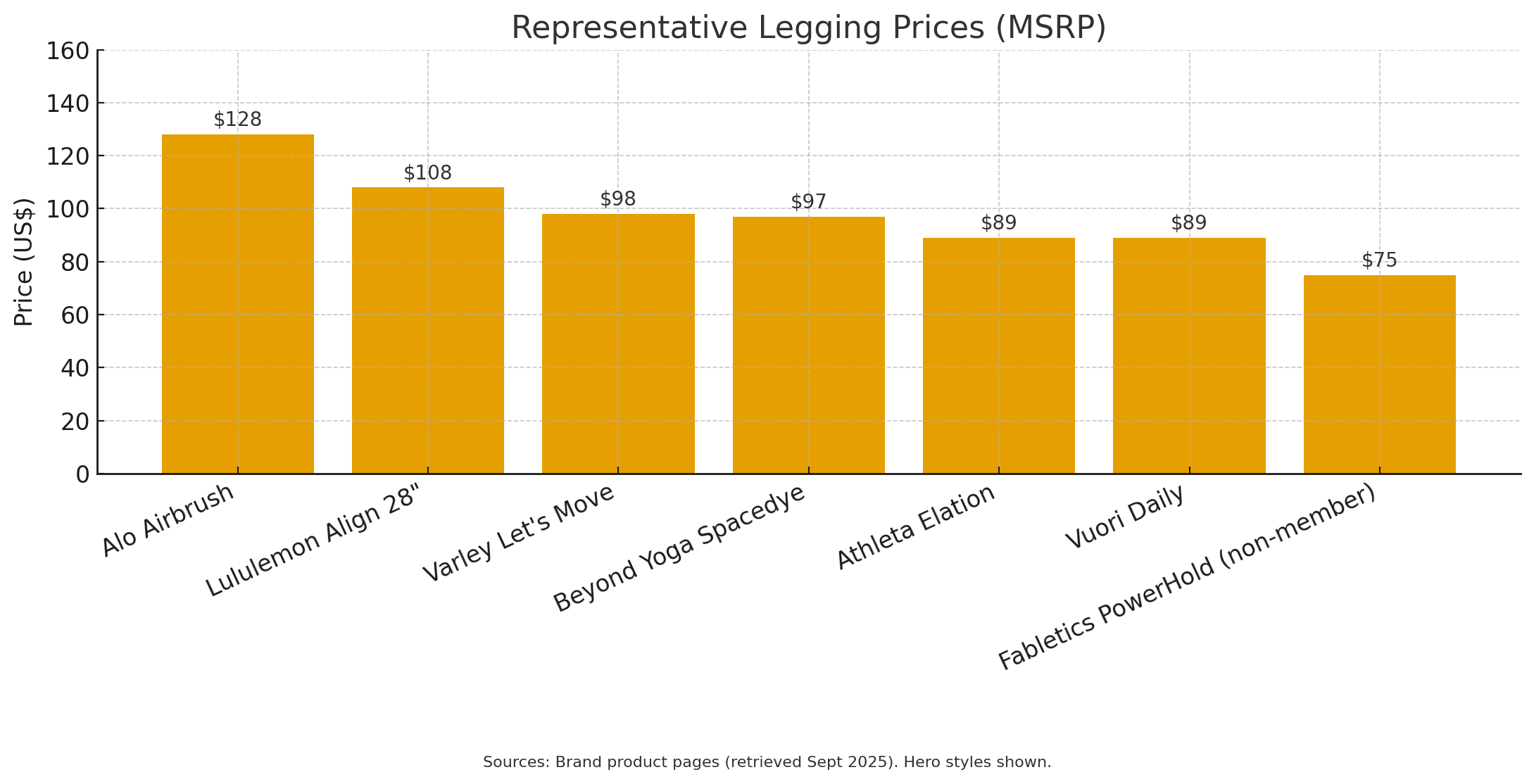

价格阶梯正在硬化(消费者也能看到):

资料来源:品牌产品页面(2025 年 9 月检索)。

资料来源:品牌产品页面(2025 年 9 月检索)。

观点:随着运动底装的疲软,高端品牌需要新的理由来吸引消费者(面料的手感、合身度的创新,以及--更重要的是--在餐厅 "过得去 "的款式)。

East Hampton × Erewhon:设置制服的五大品牌:

Alo:洛杉矶的普拉提运动充满活力,又不失会所风格。网球裙、褶皱短裤、剪裁有领的针织衫和雕花紧身裤,从健身房到午餐都能穿。这是埃里温的默认造型,在汉普顿的放学队伍中也很容易出现。

瓦利将洛杉矶/伦敦的宫廷核心元素优雅化。柔和的中性色调、半拉链针织衫、剪裁合体的运动裤、网球裙--从俱乐部到大街小巷,妈妈们都能穿出 "优雅舒适 "的感觉。如果你在东汉普顿的百褶裙上看到线缝,那很可能就是瓦利的作品。

运动与富有:球场外的前卫风格是一种世界观。网球俱乐部运动服、徽标帽、复古马球衫和奶油色调,让人联想到 "乡村俱乐部休闲"。这正是 Lululemon 和其他品牌所遵循的审美标准;东海岸人将其视为传统而不繁琐。

为什么是这五款:它们各自提供了新的着装标准,受到宫廷的启发,适合工作室,为社会所接受--但又不像健身器材。它们是两个时尚之都(蒙托克早午餐和比佛利山庄农产品展销会)的重叠,在这里,舒适是桌面上的赌注,而光鲜则是通行证。

FP 运动:时尚前卫,充满乐趣。单肩套装、透气伞裤、从普拉提到海滩差事的大胆色彩胶囊。在已经有中性色和针织衫的购物车中,它是年轻的、Instagram 原生态的抗衡力量。

套装活跃:洛杉矶的简约搭配套装,适用于从买菜到约会的时间段。箱形剪裁的 T 恤、压缩胸罩、单色紧身裤/短裤,全部采用当季色调。这是 Erewhon 过道的主打产品,也是汉普顿周末的主打产品,简洁而不生硬。

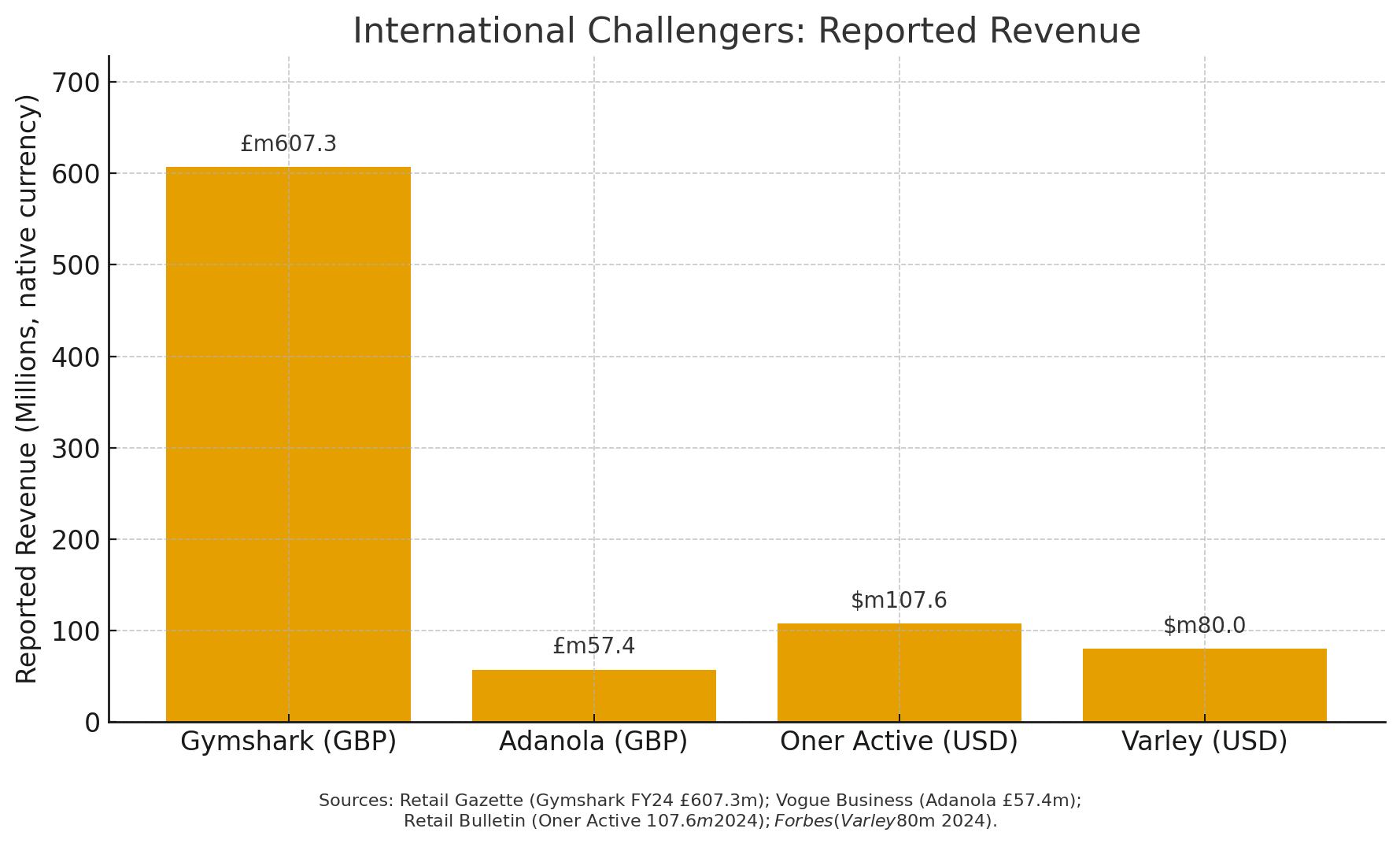

具有真正北美优势的国际挑战者

- Gymshark(英国):旗舰店现位于纽约市邦德街--信誉+DTC高手+混合零售。

- Adanola(英国):"清纯女孩 "美学与光鲜亮丽的运动休闲风格一致;超值套装,更新速度快。

- Oner Active(英国→洛杉矶):以创作者为主导的发行,加上不懈的创新;实力至上的轮廓。

- Varley(英国/美国):与网球结缘的生活方式--已在美国引起共鸣(《福布斯》报道)。

- 活!运动服装(巴西):在迈阿密建立了单一的美国滩头堡;以瑜伽为先的普拉提/跑步/网球衣橱,搭配光鲜亮丽的休闲服饰;通过活动和电子商务主导的规模,在美国建立知名度。

同样值得关注的还有Sweaty Betty(英国)重回美国独立零售市场(芝加哥和华盛顿特区);LSKD(澳大利亚)在美国逐渐崭露头角,这是一种以社区为主导的崭新玩法。

户外之声:缩小 "任何地方 "许可范围的案例研究:

OV 2024 年的关店标志着一个特定 DTC 时代的终结;2025 年在回归的创始人 Ty Haney 的带领下重新启动,旨在重建社区并完善美学。这也提醒我们,仅仅讲述普通的 "运动休闲 "故事已远远不够--品牌必须拥有可靠的运动路线或独特的精致生活方式路线(最好两者兼备)。

运动型和理查德-邻接型:游戏手册在行动:

一个关键的细微差别: 模仿不是战略。Sporty & Rich 通过与阿迪达斯(Adidas)合作推出全新的颜色/材料胶囊,继续提升场外网球运动的叙事性--因此,现任品牌必须避免衍生的 "乡村俱乐部 "克隆产品,转而推广自己的剪裁/面料特色和真实的运动品质。

- Lululemon:与国家队和女子跑步研发机构合作;销售褶裥、马球衫和校队运动衫,但不放弃运动性能。

- Alo:用羊绒针织衫和网球裙装扮会所;欧洲旗舰店销售的是生活方式,而不是产品。

- 武里:签约五大网球天才(杰克-德雷珀),将球场表现作为核心诉求;然后将目光 "从球场延伸到度假村"。

数字现在告诉我什么?

-

增长曲线正在弯曲,而不是断裂。6% 的年均复合增长率仍然是健康的,但它会带来更清晰的差异化和更严格的库存纪律。(见图 1)。

-

生活方式的资金正在向 "过得去 "的款式转移。Circana 的抛光-舒适数据与我们在所有领导者的商品销售中看到的情况一致。 Circana

-

活动打底裤需要一个新故事。在-12%的品类压力下,品牌必须重新设计紧身裤(合身度/质感/容量),或者销售仍能体现运动风格的替代性打底裤。

-

零售足迹再次变得重要。Vuori(100 家以上)、Fabletics(100 家以上)和 Alo(旗舰店)证明,实体零售是品牌体验的护城河,尤其是对于更精致、更适合试穿的衣橱而言。(见图 2)。

战略影响(12-18 个月):

对于在职者(Lululemon、耐克、阿迪达斯等):

- 加倍努力,创造可信的、可拥有的运动时刻(例如,根据真正运动员的意见,进行针对女性的研发)。Lululemon 的 "更进一步"(FURTHER)就是这样一个蓝本:通过文化活动来证明产品系列的合理性。

- 每次发货时,都会推出 "随处可穿 "胶囊:百褶裙、有弹性/回弹性的长裤、有领针织衫,以及可提升档次的旅行装。

- 刷新速度很重要。后起之秀正在赢得 TikTok 速度趋势窗口。响应速度更快的颜色/材料下降,而不会出现SKU 膨胀。

挑战者(Alo、Vuori、FP 运动、Varley、Beyond、YPB)

- 拥有一项运动和一种美学。Vuori 与 Draper 的交易允许其对网球运动的表现提出要求,而 Alo 则拥有自己的会所。双线并行

- 价格架构:以织物手感和量身定制的款式保护优质 AUR;在促销压力上升时,考虑采用价值相近的胶囊来保护份额。

- 零售业的关键所在。旗舰走廊 + 度假市场 + 俱乐部邻近街区比一般的商业街更能使新制服货币化。

针对批发/零售合作伙伴

- 买衣服,而不是买 SKU。裤装+褶皱+宫廷针织衫是完整的造型。

- 店内服务(穿绳、跑步步态、普拉提俱乐部)将 "运动信誉 "转化为社区和重复访问--要考虑全方位,而不仅仅是单位交易量。

可能出错的地方

- 审美偏移:过分追求 "乡村俱乐部 "的千篇一律,有可能使高档地板变成奶油色电缆针织品的海洋。保持材料创新和品牌特色。

- 合法性成本:运动员交易和真正的场上研发成本高昂。Vuori 的 Draper 赌注提高了人们对全线产品性能的期望,而不仅仅是胶囊。

- 这是精益求精,而不是回归正统。工作服休闲化的趋势依然存在;现在的方向是提高舒适度,而不是西装。根据市场和场合的细微差别进行规划。

品牌记分卡(执行速记):

- Lululemon:通过加强体育(加拿大队;FURTHER)和校队/网球生活方式的力度,管理 NA 的软肋。执行风险在于刷新节奏和不被移动速度更快的竞争对手抢走优势。

- Alo:奢华-健康光环+创造者引擎;约有 57 家门店,并在欧盟扩张;DTC 重;以高昂的 AUR 销售会所衣柜。

- Vuori:目前已拥有 100 多家门店;简洁的南加州美学;杰克-德雷珀(Jack Draper)的交易将推动真正的网球运动;旅行和度假挂钩扩大了使用场合。

- Athleta:在 Gap Inc.的领导下进行重置--锐化商品种类,重建品牌热度(短期比较压力是权衡的结果)。

- Fabletics:会员制经济+快速扩张的零售(超过 100 家门店)=如果高端品牌变得过于雷同,就会成为超值品牌的陪衬。

- FP Movement,Varley:为 "辣妈 "制服提供品味参考--高雅、功能性强、可社交喂食。

- 户外之声:社区怀旧+创始人回归;必须实现供应现代化并收紧 SKU 计划,才能坚持东山再起。

值得关注(未来 6-12 个月):

-

美国网球公开赛 → 节日网球光环:期待更多网球胶囊(和品牌/运动员活动)搭上从球场到会所的顺风车。

-

运动打底裤重启:谁能用真正的面料创新讲述非紧身打底裤(剪裁运动裤、高性能长裤)的最佳故事?

-

店铺生产率的差异:Vuori 和 Alo 旗舰店与露露车队的对比--关注客流量质量,而不仅仅是门店数量。

-

价值活跃加速:随着促销压力的增加,预计 Abercrombie YPB、Fabletics 和百货公司自有品牌将获得更多氧气。

[…] softness with a varsity-tennis lifestyle pivot and real execution risk on refresh cadence (see 2PM Annual Report: Athleisure 2025). That is the polite version of what Wilson is now screaming through the proxy filings. The Disney […]