A era do athleisure para o dia todo está dando lugar a algo mais disciplinado. Nos últimos 18 meses, mais ou menos, o uniforme do dia a dia mudou de leggings e moletons para um estilo polido de lazer para o trabalho: calças de algodão mais elásticas, blazers de malha, camisas que regulam a temperatura e calças com drapeado. Essa mudança não eliminou o conforto, mas colocou grades de proteção ao redor dele. O conforto agora precisa "passar" em mais ambientes - cafés com clientes, eventos escolares, saguões de aeroportos, tudo sem parecer um kit de ginástica. Ao mesmo tempo, a cultura redescobriu o esporte real, especialmente o tênis e a corrida, como um palco para o estilo e a credibilidade.

Com a convergência dessas duas correntes, o athleisure se tornou mais restrito. Não é mais o padrão "usado por todos". Cada vez mais, é usado principalmente por pessoas cujas vidas realmente orbitam o esporte: aqueles que jogam, treinam, correm ou, pelo menos, ancoram sua vida social em estúdios, quadras, clubes ou equipes de corrida.

Até mesmo um peão pode vencer um rei.

Isso é visível no produto (cápsulas de quadra/pickleball, calças de desempenho substituindo leggings como roupas de uso diário), na distribuição (varejo de destino próximo a clubes e estúdios) e nos gastos com marketing (acordos com atletas e parcerias com federações em vez de grades puramente de influenciadores). A parceria da Adidas com a jogadora de futebol feminino da Texas Tech, Sam Courtwright, apareceu esta semana na página inicial, o que me parece ser um indicador do que está por vir. A jogadora do segundo ano é uma atleta de alto valor, que dá credibilidade à Adidas no cenário universitário. Com menos de 700 seguidores no Twitter e cerca de 4.200 seguidores no Instagram (no momento da publicação), ela não é uma "influenciadora" autêntica, no sentido de que suas postagens gerarão negócios instantâneos. A Adidas não está jogando damas como os lacaios, ela está pensando mais à frente. Até mesmo um peão pode vencer um rei.

O vestuário esportivo está voltando para casa. E ela precisa que os atletas forneçam a credibilidade e a autoridade que antes recaíam sobre os ombros flexíveis dos influenciadores do fitness e dos iogues mal vestidos.

Lululemon, Vuori e Alo: outrora uma abreviação de athleisure a qualquer hora/em qualquer lugar, também estão investindo onde está o calor cultural: esporte de verdade mais um estilo de vida codificado por um clube que é apropriado fora da quadra. O equipamento da Equipe Canadá da Lululemon e o projeto de ultramaratona feminina da marca (FURTHER) são emblemáticos dessa mudança de "vibrações de estúdio" para "receitas de desempenho". O salto de Vuori para o palco do tênis profissional é outro exemplo. O impulso do Alo no tênis/pickleball e a seleção de atletas é a mesma jogada em tons de LA. Ainda nesta semana, foi anunciado que a parte da Adidas na

O efeito líquido: o uniforme de massa, que serve para tudo, está dando lugar a um mercado dividido. De um lado, o business-casual polido feito com materiais de desempenho (o universo Mizzen+Main, Ministry of Supply, State & Liberty, Fair Harbor) satisfaz o uso diário. Do outro, o "estilo de vida que prioriza o esporte", liderado pelo tênis/corrida/golfe, reivindica permissão para ir além do local do evento. O que está encolhendo é o visual intermediário e indiferenciado de leggings e moletons para atividades não esportivas.

Quem as principais marcas estão contratando (acordos recentes de manchetes):

Abaixo estão parcerias notáveis e verificáveis com atletas e contratações de embaixadores de 2023 a 2025 que ilustram a mudança para o esporte autêntico. Este é um instantâneo com curadoria de nomes marcantes (não é uma lista exaustiva de todos os embaixadores).

Lululemon

- Sir Lewis Hamilton: (need I say more?)

- Frances Tiafoe (ATP): joined as a global tennis ambassador in January 2025

- Leylah Fernandez (WTA): active campaign face for tennis collections in 2025

- Team Canada (Olympic/Paralympic): official outfitter through the Los Angeles 2028 Games

- Programmatic sport push: women’s six-day ultramarathon “FURTHER,” tied to a women-specific running capsule

Vuori

- Jack Draper (ATP No. 5): multi-year apparel deal announced ahead of the 2025 US Open.

- Jared Goff (NFL): named ambassador in September 2025 as Vuori expands athlete partnerships

- Arch Manning (NCAA/NIL) and Colston Loveland (NFL): part of Vuori’s growing athlete slate

- Rob Machado (surf): long-running ambassador/collaborator anchoring the brand’s coastal performance DNA

- Olivia “Livvy” Dunne (NCAA gymnastics): collaborator and NIL face

Alo

- Parris Todd (pro pickleball): official sponsorship; featured in Alo’s tennis coverage and athlete content

- Julian “Juju” Lewis. He signed an NIL deal with Alo Yoga in February 2024 and later enrolled at Colorado; recent coverage of his new equity deal notes the prior Alo partnership

- Caleb Williams (USC, then NFL) — NIL partnership with Alo Yoga

- J.J. McCarthy (Michigan, atual NFL) - citado como parceiro da Alo

Athleta

- Simone Biles (gymnastics): long-term partnership; continued 2025 visibility (ESPYs red-carpet collaboration)

- Lexie Hull (WNBA) and Kate Martin (WNBA): signed as brand ambassadors in 2025; Athleta also maintains a broad women’s roster across sports

Betty Suada

-

Denise Lewis (heptatlo olímpico): Anúncio do embaixador de 2025.

Por que essa lista é importante: ela mapeia o centro de gravidade da categoria. Os maiores orçamentos para contar histórias estão fluindo para atletas reais e plataformas de nível de federação, e não apenas para instrutores de estúdio ou para a criação de influenciadores genéricos. Para as marcas que nasceram no boom do atletismo, esses acordos compram credibilidade nas quadras/pistas e, em seguida, justificam o produto fora do expediente que os clientes querem usar no jantar.

A análise:

De "academia em qualquer lugar" a "polido fora do trabalho". Ou por que o athleisure está cedendo espaço para o casualwear e como a Lululemon e outras empresas estão se inclinando para o esporte e para a estética adjacente ao Sporty & Rich para conquistar o que está por vir

Depois de uma década de "use-o em todos os lugares", a permissão cultural para roupas de ginástica ostensivas fora do estúdio, da quadra ou da pista está diminuindo. Os consumidores ainda querem conforto, mas o uniforme está evoluindo para o casual polido (jeans, calças, cardigãs) e o esporte com código de clube (silhuetas de tênis/golfe que "passam" em ambientes mais sociais).

Ao mesmo tempo, o esporte de alto desempenho está culturalmente em alta novamente (tênis, corrida), levando os líderes a provarem que levam o esporte a sério e, ao mesmo tempo, a venderem uma estética de estilo de vida mais limpa. A Lululemon, a Alo e a Vuori estão cada uma delas atendendo a essa necessidade: esporte para dar credibilidade, estilo de vida adjacente ao Sporty-&-Rich.

A mudança na demanda: de "athleisure em qualquer lugar" para "conforto polido"

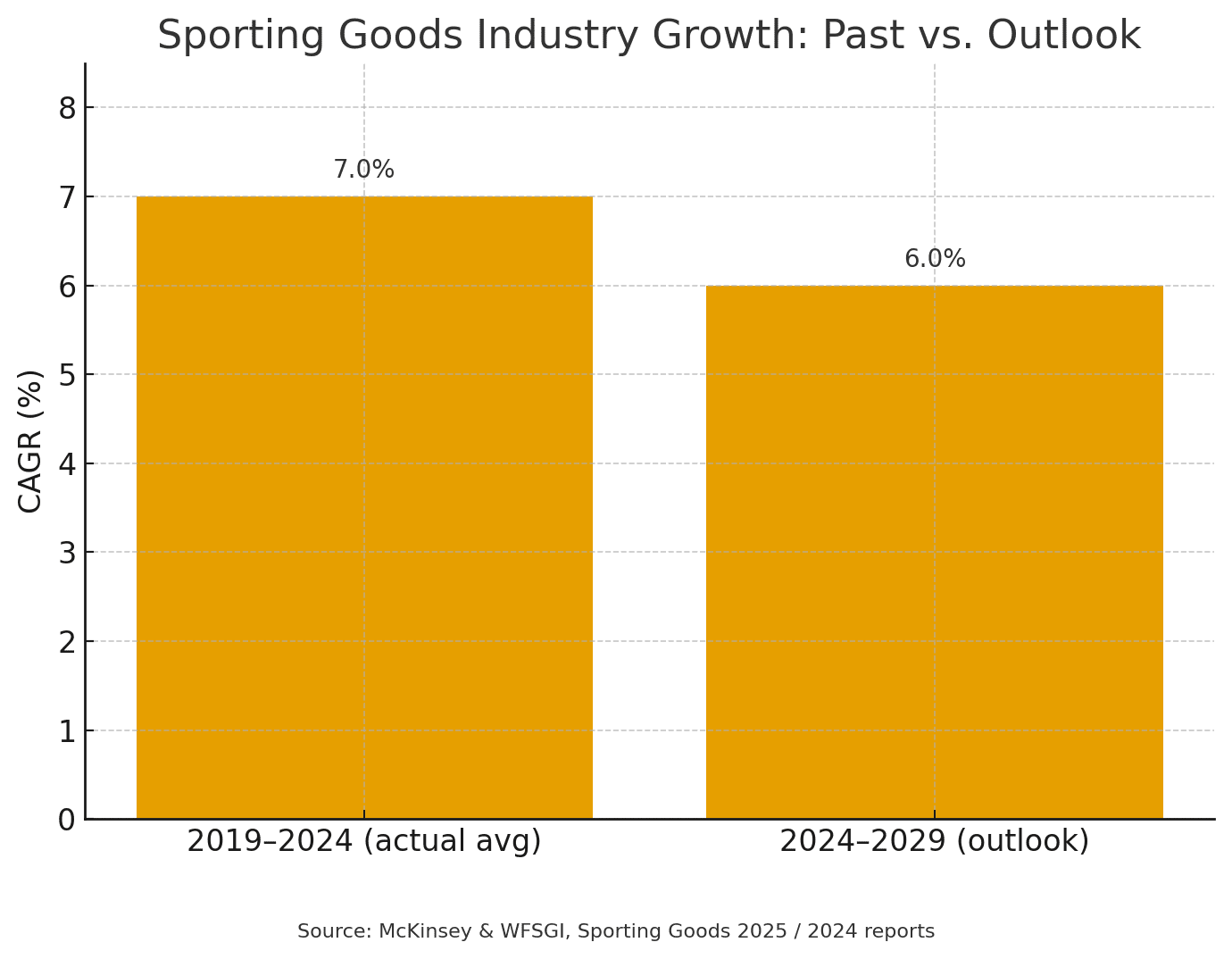

- O crescimento macro está se normalizando. A perspectiva da McKinsey/WFSGI para 2025aponta para um CAGR do setor de aproximadamente 6% de 2024 a 2029, abaixo dos aproximadamente 7% de 2021 a 2024. O mercado não está entrando em colapso, mas está passando de um crescimento vertiginoso para um jogo de produtividade.

- O conforto continua sendo inegociável - apenas com um estilo diferente. Já em 2023, a Circana acompanhou uma mudança constante em direção ao "conforto polido", com calças sociais, camisas de tecido, jaquetas/blazers e outros itens "aceitáveis" apresentando um desempenho superior à medida que os compradores buscam versatilidade que se mostre apropriada em mais locais.

- As calças esportivas estão fracas. Entre abril de 2024 e abril de 2025, as vendas de calças ativas nos EUA caíram cerca de 12%, de acordo com a Circana , citada pela Business of Fashion, mesmo com a resistência do vestuário esportivo em geral. Isso ajuda a explicar a mudança de lente das leggings como roupa do dia para calças, calças de corrida de perna larga e malhas sob medida.

- A liderança na categoria ainda é atraente, mas mais disputada. O BoF e o McKinsey State of Fashion 2025 observam que o vestuário esportivo continua a crescer mais rapidamente do que o mercado de moda mais amplo, mas com margens menores e em meio a uma maior variação por região e empresa. Tradução: a execução é mais importante do que os ventos favoráveis.

Por que é importante: O visual de athleisure "em qualquer lugar" que parecia novidade nos Estados Unidos de 2016 pode ser visto como pouco vestido para o jantar, derivado das férias e sem graça no escritório. A cultura não abandonou o conforto. No entanto, ela está editando o traje em direção a peças refinadas e apropriadas para o local ou uniformes com códigos esportivos que carregam credibilidade social.

Cultura e esporte: o tênis se torna popular, a corrida se torna mítica:

O tênis voltou a ser um palco da moda (cápsulas do US Open, saias plissadas, suéteres de clube), e as marcas estão investindo de acordo. Enquanto isso, a corrida recuperou a atenção como um campo de provas para a inovação de materiais e o design específico para mulheres - destacado pela iniciativa FURTHER ultra da Lululemon e pela cápsula de corrida específica para mulheres.

Pontos de prova de estilo de vida:

- O sortimento Varsity/tênis da Lululemon (por exemplo, a Varsity High-Rise Pleated Tennis Skirt) canaliza diretamente essa estética de clube de campo esportivo e rico.

- A Alo promove malhas e vestidos do "Tennis Club" como um vestuário esportivo que pode ser usado nas ruas.

- O projeto Court to Resort de Vuori combina silhuetas de tênis/golfe criadas para se movimentar, explicitamente estruturadas para viajar além da quadra.

Visão geral da categoria econômica:

- 2019-2024 real/anual: ~7%

- Perspectiva para 2024-2029: ~6%

Implicações: Com uma linha de produtos mais suave, os vencedores devem obter eficiência e, ao mesmo tempo, segmentar novamente o produto: casual mais sofisticado para estilo de vida, esporte mais real para credibilidade.

Narrativas da marca: como os líderes estão se reposicionando:

Lululemon: inclinando-se para a Varsity e dobrando a aposta no esporte

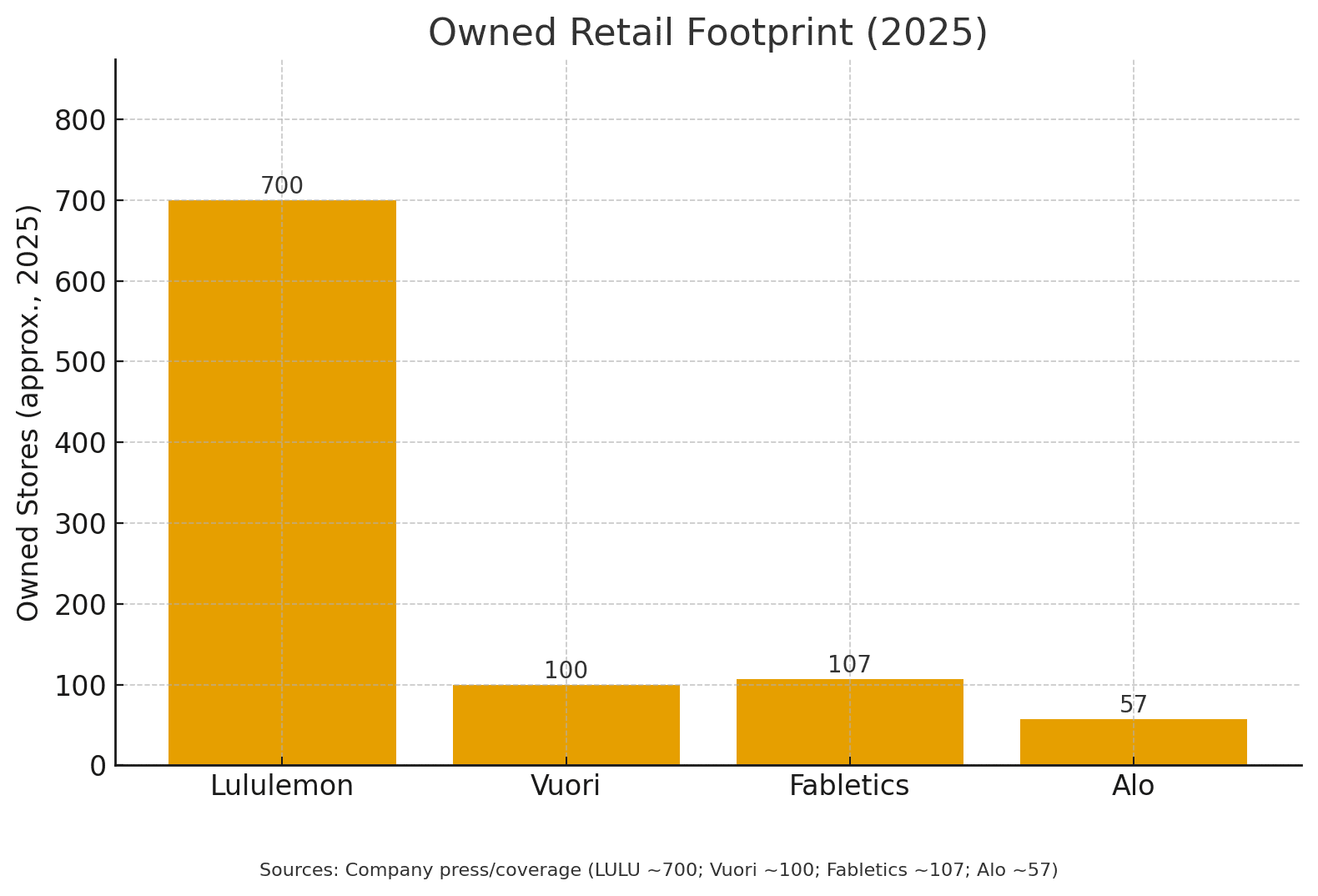

- Onde ela ganha: Escala (~700 lojas em 2025), valor da marca para ambos os sexos e um poderoso mecanismo de acessórios/básicos.

- Onde está vulnerável: O ímpeto da América do Norte arrefeceu no final de 2024, à medida que as empresas iniciantes conquistaram participação e liderança de estilo; a Reuters sinalizou o crescimento trimestral mais lento em mais de quatro anos em meio à concorrência mais forte da Alo e da Vuori.

O pivô à vista de todos:

- Estética: Uma paleta varsity mais polida e formal - saias plissadas, polos, malhas de cabo - está claramente na correnteza do Sporty & Rich. As páginas "Varsity" e de tênis da Lululemon mostram a lógica do merchandising.

- Credibilidade esportiva: A Lululemon se associou ao Team Canada (fornecedor de equipamentos para os Jogos de 2028) e organizou o FURTHER, um ultra de seis dias para mulheres que ancorou uma cápsula de corrida específica para mulheres ("Go Further"): uma narrativa esportiva inteligente e fácil de ser adquirida que vai além do evento. Sem mencionar Lewis Hamilton, pessoal.

Leia: A Lululemon está readquirindo a permissão para o estilo de vida, provando-o no campo/na pista - e depois vendendo o uniforme limpo fora do expediente.

Alo: halo de luxo e bem-estar encontra estilo de vida adjacente ao tênis

- Distribuição e escala: ~57 lojas em abril de 2025, com planos de adicionar mais de 50 lojas até 2025; o lançamento na Europa (Londres, Paris) está em andamento; o DTC é o motor (a Vogue Business cita ~98% de mix de DTC).

- Estética: os tricôs/vestidos "Tennis Club" e as peças separadas polidas foram criados para serem usados em brunchs ou viagens, não apenas no estúdio.

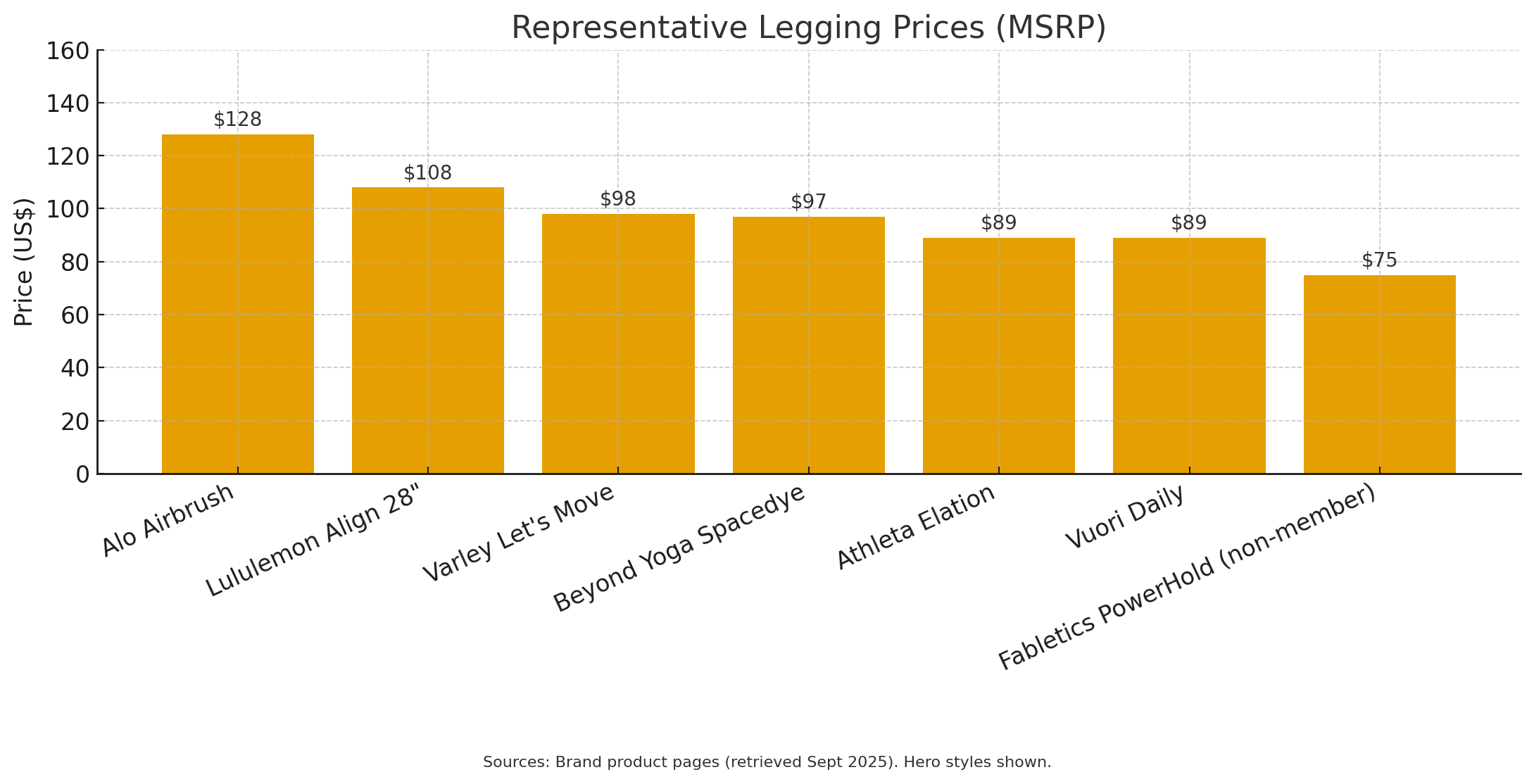

- Preço/posicionamento: Os AURs premium (por exemplo, as leggings Airbrush a aproximadamente US$ 128) consolidam uma adjacência de "luxo e bem-estar" - o poder do preço exige distinção.

Leia: A Alo se expande por meio do varejo de alto contato, do marketing de criadores e de um guarda-roupa que implica esporte, mas que parece refinado no dia a dia.

Vuori: "Court to Resort" + recibos reais na quadra

- Lojas e expansão: Ultrapassou 100 locais próprios em todo o mundo (agosto de 2025); acelerando o crescimento internacional (Reino Unido, China, Coreia).

- Estética: Minimalismo limpo de SoCal, com o Court to Resort como ponte entre desempenho e viagem/estilo de vida.

- Credibilidade no esporte: Um acordo de vários anos com Jack Draper (atual número 5 do mundo) dá à Vuori uma validação sólida na quadra para aprofundar o produto de tênis.

Leia: A Vuori combina um visual de estilo de vida fácil com provas visíveis de esportes de elite, reforçando sua afirmação "use-o em qualquer lugar" sem o estigma do atletismo.

A corrida das lojas (porque as lojas contam a estratégia):

- Lululemon ~700

- Vuori 100

- Fabletics 107

-

Alo 57

O que as pegadas indicam:

- A Lululemon continuará adicionando portas, mas precisa atualizar a estética mais rapidamente.

- A Vuori está se transformando em um varejista global sério; as portas de tênis/golfe fazem sentido em corredores de viagens/luxo.

- A Alo está construindo uma rede com muitos carros-chefe que vende o estilo de vida do clube tanto quanto o produto.

- A Fabletics está se tornando discretamente uma empresa omnichannel de valor agregado com mais de 100 lojas e economia de associação.

As escadas de preços estão se tornando mais rígidas (e visíveis para o consumidor):

Fontes: páginas de produtos da marca (recuperado em setembro de 2025).

Fontes: páginas de produtos da marca (recuperado em setembro de 2025).

Conclusão: com o enfraquecimento dos produtos ativos, as marcas premium precisam de novos motivos para pagar (toque do tecido, inovações no ajuste e, o que é mais importante, um estilo que "passe" no restaurante).

East Hampton × Erewhon: as cinco marcas que definem o uniforme:

Alo: A energia do pilates de Los Angeles com polimento de clube. Pense em vestidos de tênis, skorts plissados, malhas com gola cortada e leggings esculpidas que vão do Reformer ao almoço. É o visual padrão de Erewhon e aparece nas filas de saída da escola de Hamptons com a mesma facilidade.

Varley: O núcleo da quadra de Los Angeles/Londres ficou elegante. Cores neutras suaves, malhas com meio zíper, calças de trilha sob medida, saias de tênis - o "conforto polido" preciso que as mães usam do clube à rua principal. Se você vir um ponto de malha sobre uma saia plissada em East Hampton, é provável que seja Varley.

Esportivo e rico: Preppy fora da quadra como uma visão de mundo. Suéteres de clubes de tênis, bonés com logotipo, polos retrô e paletas de creme que gritam "casual de clube de campo". Essa é a estética de referência que a Lululemon e outras empresas estão orbitando; a Costa Leste a interpreta como uma herança sem o barulho.

Por que esses cinco: cada um deles oferece o novo código de vestimenta, inspirado na corte, com capacidade para o estúdio e socialmente aceitável, sem parecer um equipamento de ginástica. Elas são a sobreposição de duas capitais de estilo (o brunch em Montauk e as corridas de produtos em Beverly Hills), onde o conforto é a aposta da mesa, mas o polimento é o passe.

Movimento FP: Moda ativa que ainda é divertida. Conjuntos de um ombro só, calças de paraquedas arejadas, cápsulas de cores ousadas que vão do pilates às tarefas na praia. É o contrapeso jovem e nativo do Instagram em carrinhos que já têm peças neutras e malhas.

Conjunto Ativo: Conjuntos de combinação minimalistas de Los Angeles para a janela entre o supermercado e a reunião. Camisetas com corte em caixa, sutiãs compressivos, leggings/shorts monocromáticos, todos em tons sazonais. É o item básico do corredor de Erewhon que também se infiltra nos fins de semana em Hamptons, quando o objetivo é "limpo, não difícil".

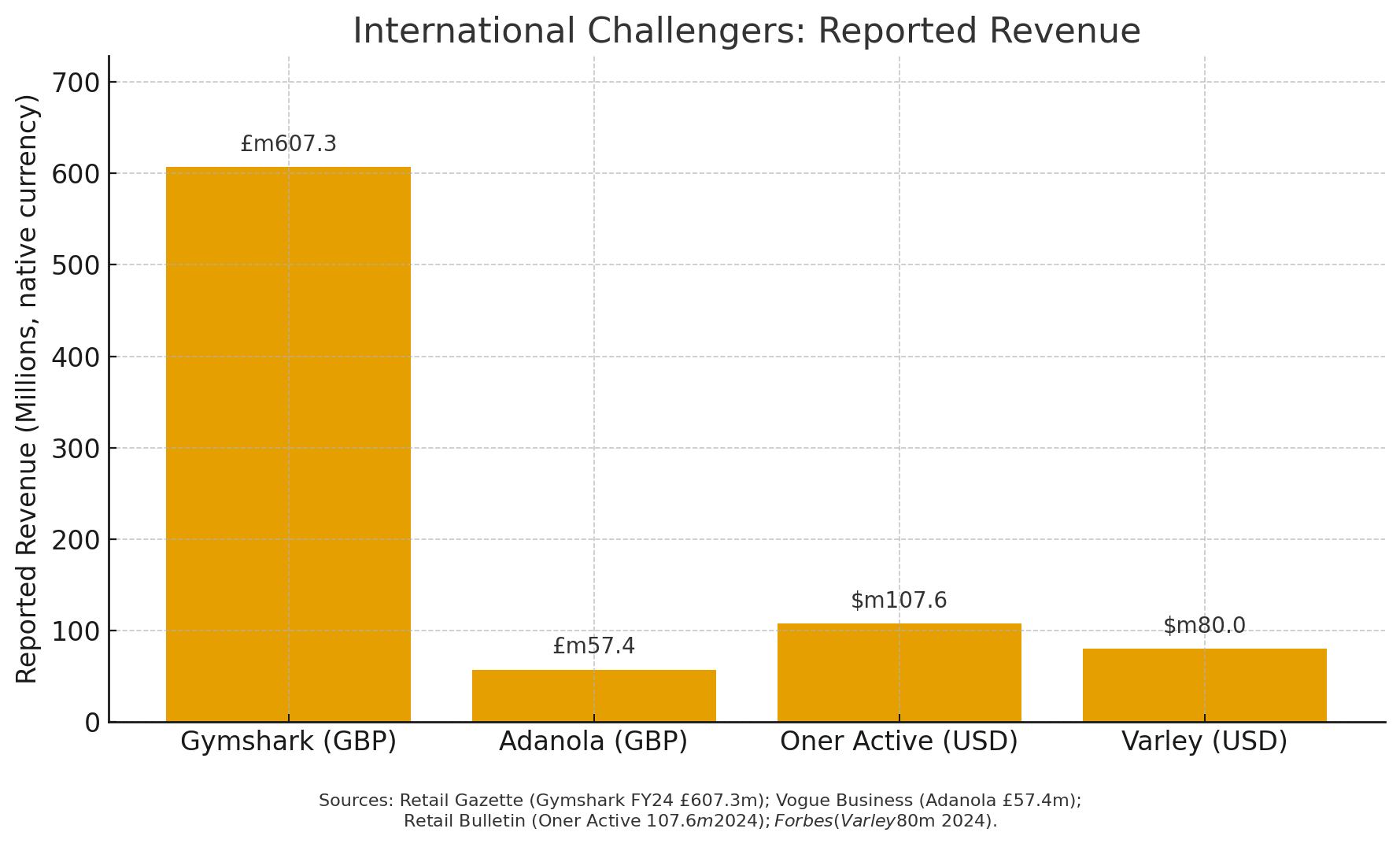

Desafiantes internacionais com vantagem real na América do Norte:

- Gymshark (Reino Unido): carro-chefe agora na Bond Street de Nova York - credibilidade + domínio do DTC + varejo híbrido.

- Adanola (Reino Unido): estética de "garota limpa" alinhada com um estilo atlético polido; conjuntos econômicos com atualização rápida.

- Oner Active (UK→LA): distribuição liderada por criadores, além de novidades incansáveis; silhueta que prioriza a força.

- Varley (Reino Unido/EUA): estilo de vida ligado ao tênis, que já está repercutindo nos Estados Unidos (cobertura da Forbes).

- LIVE! Activewear (Brasil): uma única base nos EUA em Miami; primeiro o armário de ioga para pilates/corrida/tênis com peças sofisticadas para uso fora do expediente; desenvolvimento da conscientização nos EUA por meio de eventos e escala liderada pelo comércio eletrônico.

Fique de olho também: Sweaty Betty (Reino Unido), de volta ao varejo autônomo nos EUA (Chicago e DC); e LSKD (Austrália), um manual de jogo de liderança comunitária que está ganhando terreno nos EUA.

Vozes ao ar livre: um estudo de caso sobre a restrição da permissão "em qualquer lugar":

O fechamento das lojas da OV em 2024 sinalizou o fim de uma era específica de DTC; o relançamento em 2025, com o retorno do fundador Ty Haney, tem como objetivo reconstruir a comunidade e refinar a estética. É um lembrete de que a narrativa genérica de "athleisure" não é mais suficiente - as marcas devem possuir uma faixa esportiva confiável ou uma faixa de estilo de vida distinta e polida (idealmente ambas).

Esportivo e rico-adjacente: o manual em ação:

Uma nuance importante: imitar não é estratégia. A Sporty & Rich continua a elevar a narrativa do tênis fora das quadras por meio de novas cápsulas de cores/materiais com a Adidas - portanto, os titulares devem evitar clones derivados de "clubes de campo" e, em vez disso, promover suas próprias assinaturas de ajuste/tecido e credenciais esportivas autênticas.

- Lululemon: vinculada a equipes nacionais e à pesquisa e desenvolvimento de corrida feminina; comercializa calças plissadas, polos e suéteres de time universitário sem abrir mão do desempenho.

- Alo: veste a casa noturna com malhas de cashmere e saias de tênis; as flagships europeias vendem o mundo do estilo de vida tanto quanto o produto.

- Vuori: contrata os melhores talentos do tênis (Jack Draper) para fazer do desempenho na quadra uma reivindicação central; depois estende a aparência "da quadra para o resort".

O que os números estão me dizendo neste momento:

-

A curva de crescimento está se curvando, não se rompendo. Uma perspectiva de CAGR de 6% ainda é saudável, mas recompensa uma diferenciação mais clara e uma disciplina de estoque mais acentuada. (Consulte o Gráfico 1.)

-

Os dólares do estilo de vida estão migrando para silhuetas "aceitáveis". Os dados de conforto polido da Circana são consistentes com o que vemos em merchandising entre os líderes. Circana

-

As calças esportivas precisam de uma nova história. Com uma pressão de categoria de -12%, as marcas devem rearquitetar a legging (ajuste/sensação/opacidade) ou vender calças alternativas que ainda sejam consideradas ativas e adjacentes.

-

A presença do varejo é novamente importante. Vuori (100+), Fabletics (>100) e Alo (flagships) são a prova de que o varejo físico é um fosso de experiência de marca - especialmente para um guarda-roupa mais refinado e digno de ser experimentado. (Consulte o Gráfico 2.)

Implicações estratégicas (12 a 18 meses):

Para as empresas estabelecidas (Lululemon, Nike, Adidas, etc.):

- Duplique os momentos esportivos confiáveis que podem ser adquiridos (por exemplo, P&D específico para mulheres com base em informações de atletas reais). O FURTHER da Lululemon é o modelo: um evento cultural que justifica uma linha de produtos.

- Comercialize uma cápsula "que pode ser usada em qualquer lugar" em cada entrega: saias plissadas, calças com elasticidade/recuperação, malhas com gola e camadas prontas para viagem que parecem elevadas.

- A cadência de atualização é importante. As empresas iniciantes estão ganhando as janelas de tendência de velocidade do TikTok. A resposta é uma queda mais rápida de cores/materiais sem inchaço de SKU.

Para os desafiantes (Alo, Vuori, FP Movement, Varley, Beyond, YPB)

- Possuir um esporte e uma estética. O acordo com a Draper da Vuori dá permissão para reivindicar o desempenho do tênis; a Alo é dona do clube. Mantenha as duas pistas distintas.

- Arquitetura de preços: Proteger os AURs premium com toque de tecido e ajustes sob medida; considerar cápsulas de valor adjacente para defender a participação à medida que a pressão promocional aumenta.

- Varejo onde é importante. Corredores emblemáticos + mercados de resorts + bairros adjacentes a clubes monetizam o novo uniforme melhor do que as ruas principais genéricas.

Para parceiros de atacado/varejo

- Compre por conjuntos, não por SKUs. Escolha calças + pregas + tricôs de corte como looks completos.

- Os serviços na loja (encordoamento, corrida de marcha, clubes de pilates) convertem a "credibilidade esportiva" em comunidade e visitas repetidas - pense em Omni e não apenas em Unidades por Transação.

O que pode dar errado:

- Desvio estético: A indexação excessiva na mesmice de "clube de campo" corre o risco de transformar os pisos premium em um mar de malhas creme. Mantenha a inovação de materiais e as assinaturas de marca na frente e no centro.

- Custo da legitimidade: Os acordos com atletas e a verdadeira pesquisa e desenvolvimento na quadra são caros. A aposta de Vuori na Draper aumenta as expectativas de desempenho em toda a linha, não apenas em uma cápsula.

- É um refinamento, não um retorno à formalidade. A casualização da roupa de trabalho persiste; a mudança é em direção ao conforto elevado, não aos ternos. Planeje as nuances de acordo com o mercado e a ocasião.

Scorecards de marca (abreviação de executivo):

- Lululemon: Empresa de grande porte gerenciando a suavidade do NA ao se inclinar com mais força para o esporte (Team Canada; AINDA) e um estilo de vida de time de futebol/tenis. O risco de execução é atualizar a cadência e não perder a vantagem para rivais mais rápidos.

- Alo: Halo de luxo e bem-estar + mecanismo de criação; ~57 lojas e em expansão na UE; DTC pesado; vende o closet do clube com AURs premium.

- Vuori: Agora com mais de 100 portas próprias; estética limpa da região de SoCal; acordo com Jack Draper para ancorar um impulso real no tênis; ganchos para viagens e resorts ampliam as ocasiões de uso.

- Athleta: Reorganizar sob a Gap Inc. - aprimorar os sortimentos e reconstruir o calor da marca (a pressão das composições de curto prazo é a contrapartida).

- Fabletics: Economia de associação + varejo em rápida expansão (>100 lojas) = uma folha de valor agregado em escala se as marcas premium ficarem muito iguais.

- Movimento FP, Varley: Referências de sabor para o uniforme "hot-mom" - elevado, funcional e pronto para o feed social.

- Outdoor Voices: Nostalgia da comunidade + retorno do fundador; é preciso modernizar a oferta e apertar o plano de SKU para manter o retorno.

O que observar (nos próximos 6 a 12 meses):

-

US Open → Halo de férias do tênis: Espere mais cápsulas de tênis (e movimentos de marcas/atletas) para aproveitar a onda da quadra para o clube.

-

Redefinição de calças ativas: Quem conta a melhor história de calças sem legging (calças de corrida sob medida, calças de desempenho) com verdadeira inovação de tecido?

-

A produtividade da loja se espalha: Os carros-chefes Vuori e Alo contra a frota da Lulu - observe a qualidade do tráfego, não apenas a contagem de portas.

-

Aceleração do valor ativo: Com o aumento da pressão promocional, espere que a Abercrombie YPB, a Fabletics e as marcas próprias de lojas de departamento recebam mais oxigênio.

[…] softness with a varsity-tennis lifestyle pivot and real execution risk on refresh cadence (see 2PM Annual Report: Athleisure 2025). That is the polite version of what Wilson is now screaming through the proxy filings. The Disney […]