Toda semana, há um novo varejista em dificuldades. É hora de considerar o quanto da economia de varejo dos Estados Unidos foi construída sobre uma classe de consumidores que nunca foi tão estática como se acreditava: a classe média.

Muitas marcas de varejo, mercados e lojas de departamento antigos estão em um impasse. Durante décadas, elas comercializaram com sucesso para um grupo de americanos que não subia nem descia em relação à sua posição econômica. Quando esse grupo de consumidores enfrentou perdas de emprego ou outras incertezas financeiras, os varejistas responderam oferecendo promoções para atraí-los às suas lojas. Na última década, esses esforços promocionais não diminuíram. Poucos executivos de varejo pareciam considerar as tendências sociológicas de longo prazo que afetam a classe e a confiança do consumidor.

Considere as dificuldades atuais da Ralph Lauren Corporation (RL). De acordo com um relatório do Credit Suisse, o varejista aumentou as vendas digitais em apenas 3% no segundo trimestre de 2020. Isso ocorreu em um cenário de crescimento histórico do varejo on-line para os varejistas. As ações estão sendo negociadas atualmente perto das mínimas de cinco anos; muito pode ser atribuído à sua estratégia promocional ruim e à falta de investimento em negócios diretos ao consumidor. De acordo com o Retail Dive:

A marca também observou, em suas reuniões com o Credit Suisse, que planeja aproveitar a pandemia como um momento para se afastar agressivamente dos clientes on-line de baixo valor e buscar clientes com margens mais altas, um grupo demográfico que a empresa acredita ser mais receptivo aos seus recentes aumentos de preços, promoções reduzidas e seleção de produtos mais sofisticados.[3]

Produto da década de 1980, a Ralph Lauren e seus colegas presumiram que algumas coisas nunca mudariam. Isso não era verdade.

Do extremo sul ao litoral norte

Como muitas crianças dos anos 80, eu devorava filmes como The Breakfast Club, Sixteen Candles, Ferris Bueller's Day Off e Uncle Buck. Os filmes eram idílicos. Desde as imagens de prosperidade econômica até a confiança dos personagens, eu era atraído por tudo isso. Foi só depois de adulto que percebi as implicações culturais que serviam de pano de fundo para o trabalho de John Hughes: a própria cidade fragmentada.

O Sr. Hughes, cujo pai era vendedor de telhados, usou essas comunidades para explorar questões de classe, status e consumismo, bem como a tensão e a atração entre o subúrbio e a cidade na América dos anos 80.[1]

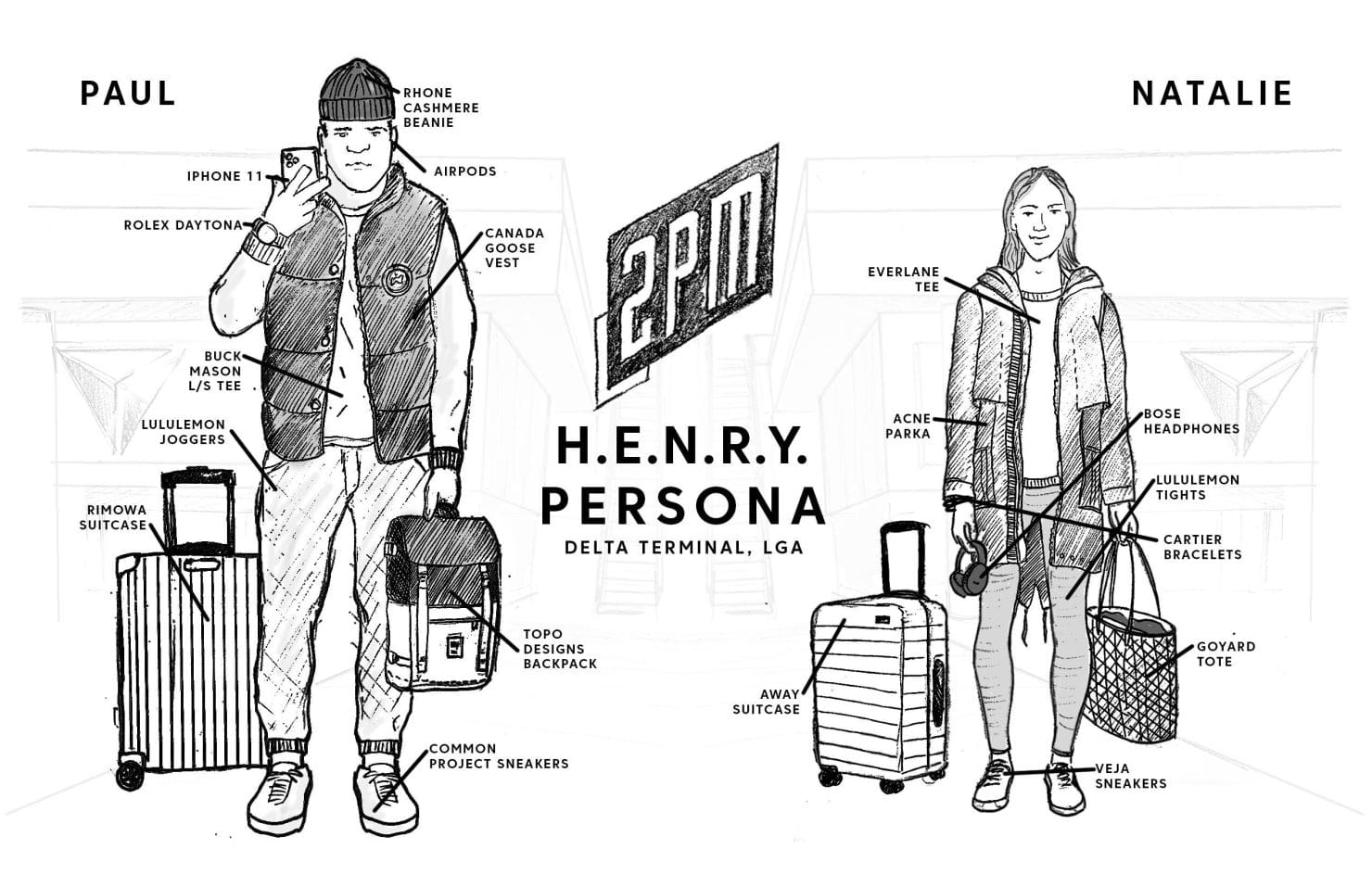

A base do relatório Regarding HENRY da 2PM foi o livro de Lisa Birnbach dos anos 80, The Official Preppy Handbook. Esse livro, juntamente com o trabalho de Hughes, projetou uma imagem de riqueza ascendente, facilidade e certeza para toda uma geração de consumidores.

O livro foi escrito para o que era então chamado de Yuppies: um jovem com um emprego bem remunerado e um estilo de vida moderno. Publicado originalmente em outubro de 1980, o livro teve como coautora e editora Lisa Birnbach e foi ilustrado por Oliver Williams. O manuscrito ficou em segundo plano em relação às ilustrações agora icônicas, que serviram de guia para consumidores e marcas por quase duas décadas. Era mais do que uma estrela-guia para saber onde ir para a escola, ou para as festas nos fins de semana, ou para quais clubes só para membros se inscrever.[2PM, 2]

Assim como na obra de Hughes, o North Shore de Chicago é onipresente na abordagem satírica de Birnbach sobre riqueza e classe nos Estados Unidos. Meu fascínio juvenil pela Chicago de Hughes foi substituído por um novo fascínio, mais curioso, quando comecei a visitar a cidade em meus 20 e 30 anos.

Os Estados Unidos estão se bifurcando social, política e economicamente. Nesses cenários, as massas se movem em direção a um dos dois polos proverbiais. Em muitas cidades, não pode haver um sem o outro. Em Chicago, os polos também são literais. Ao longo de décadas, com a diminuição do foco na obtenção de uma classe média estável, alguns recursos foram transferidos da classe trabalhadora para o crescimento da classe alta. A maior parte dos recursos foi mal gasta em outros lugares, aumentando a desvantagem da classe trabalhadora. Em apenas 45 minutos de carro pela Grande Chicago, é possível observar dois mundos distintos de atributos diametralmente opostos: guerra versus paz, luta versus facilidade, escassez versus abundância.

Essa parte da região Centro-Oeste, ao longo do Lago Michigan, é um exemplo vivo da Doutrina do Fluxo e da Unidade dos Opostos de Heráclito[5]. Heráclito, filósofo grego que viveu por volta de 500 a.C., afirmava que cada oposto é inseparável. Os opostos dependem um do outro; essa dependência forma a identidade de cada oposto. Se um dos pares desaparecer, o outro também desaparecerá, de acordo com o filósofo.

Imagine dois mundos contrastantes separados por 25 milhas e você começará a entender as disparidades de Chicago. O projeto da cidade reforçou essa divisão. Há barreiras físicas, pontes que podem ser levantadas e uma tensão silenciosa entre os que têm e os que não têm. Recentemente, a tensão cresceu além do silêncio e das fronteiras artificiais. Um cidadão que mora no extremo sul da cidade tem um salário médio de US$ 26.400, de acordo com um artigo de 2018 no The Atlantic. No entanto, um surpreendente quarto dos cidadãos da cidade ganha mais de US$ 100.000. De acordo com a Redfin, o preço médio de uma casa na área de North Shore, em Winnetka, é de US$ 1,28 milhão. As respectivas taxas de desemprego dos lados norte e sul são de 4,7% e 16%, de acordo com o mesmo relatório. Um não pode existir sem o outro; ambos os lados espremem o meio.

Quando visitei Chicago pela última vez, vi isso com meus próprios olhos. Em agosto, dirigi do aeroporto O'Hare até o quarteirão 100 da East 132nd Street para visitar a avó de um velho amigo. Fiquei em sua casa por cerca de 45 minutos, mas a impressão foi duradoura. Todos que encontrei queriam a mobilidade literal e figurativa que muitos dos que estão lendo este artigo consideram garantida. Na semana seguinte, seis moradores locais morreriam a menos de um quarto de quilômetro da varanda onde eu estava sentado. O bairro de Eden Garden, em Chicago, tem uma intensidade que você não entenderá até estar lá pessoalmente.

Saí da East 132nd street e segui pela Route 41. Uma estrada à beira do lago me levou do lado sul da cidade até Evanston, uma das áreas mais notáveis ao longo da costa norte da cidade e sede da Northwestern University. Essa é a Chicago de John Hughes e Lisa Birnbach. A experiência foi diametralmente oposta aos meus 45 minutos em outro lugar: paz, tranquilidade e abundância. Eu estava confortável o suficiente em ambos os mundos para poder avaliar o impacto de um sobre o outro.

Em todas as cidades, você encontrará essas linhas de demarcação, embora poucas sejam tão claras quanto as de Chicago. A pandemia acelerou a remodelação dos grupos definidos por essas linhas.

Por um lado, o trabalho remoto é prático e desejável. O acesso ao capital permite ganhos de curto prazo no mercado de ações. As contas de poupança e as baixas taxas de desemprego garantem a continuação da vida dentro do novo normal. É como se esse período de dificuldades econômicas não tivesse existido.

Na Zona Sul, o trabalho assalariado e a renda exigem presença física e tolerância a riscos à saúde. Esses são os trabalhadores horistas dignos que fazem nossa economia se movimentar, embora não recebam crédito por isso. Há pouco ou nenhum acesso ao capital por parte deles; não há como tirar proveito dos ganhos recordes do mercado durante as altas recordes de desemprego. Para muitos, não há nem mesmo acesso ao WiFi. Para esses cidadãos, nada é igual ao que era antes do confinamento. As questões encontraram uma maneira de se degradar ainda mais. E para um subconjunto deles, as circunstâncias impossivelmente difíceis pioraram. O aprendizado remoto é obrigatório para as famílias que não podem trabalhar em casa ou suportar a infraestrutura necessária para aprender remotamente.

Esse é o pano de fundo. Os varejistas americanos sofreram porque não previram a bifurcação da riqueza, do acesso e da humanidade que estava diante deles. Ao analisar uma lista de falências e fechamentos, você perceberá que ela se inclina para empresas que criaram estratégias em torno de uma classe média perpétua. Mas em minha viagem pela Rota 41, não havia classe média para observar. Para que nossa economia de consumo (que emprega quase 30 milhões de americanos) volte à forma, os varejistas empresariais terão de entender a mensagem central de "HENRY". O meio nunca foi realmente estático.

HENRY Revisitado

A designação HENRY é a abreviação de "high earners not rich yet" (pessoas de alta renda que ainda não são ricas). O sistema de acrônimo de identificação tornou-se popular entre os analistas, mas essa classificação do consumidor foi amplamente ignorada pelos varejistas corporativos.

Seja por acrônimo ou não, a pandemia foi testemunha desse fenômeno. O acesso a fugas suburbanas, trabalho remoto ou benefícios educacionais e o volume de negociações diárias foram apenas alguns dos sinais reveladores. Em Nova York e no Brooklyn, os residentes fugiram para a Nova Inglaterra e para os Hamptons. No Meio-Oeste, a península superior de Michigan foi um ponto de destaque para esse perfil psicográfico. Na Costa Oeste, os aluguéis nos subúrbios da Bay Area cresceram enquanto os aluguéis na cidade caíram até 15%.

Quando a Ralph Lauren Corporation cita uma estratégia para modernizar seus negócios criando "perfis de clientes inteligentes", é da designação HENRY que a marca está falando.

Os HENRYs são pessoas que estão avançando, não necessariamente aqueles que ultrapassaram a barreira da riqueza da classe de elite dos Estados Unidos. Na verdade, muitos estão trabalhando para deixar a classe média como se ela fosse uma mancha em suas ambições pessoais. Dessa forma, o termo é mais inclusivo do que o apelido yuppie de antigamente. É também um sintoma de nossa economia atual, em que o custo de vida pode começar a corroer os investimentos de longo prazo, como imóveis, fundos do mercado monetário ou outras ações.[2PM, 2]

Como escreveu Heráclito, "a vida é fluxo". O foco na identificação precoce da mobilidade ascendente é algo que se tornará comum em marketing e branding. Como as métricas de metas, como o custo de aquisição de clientes (CAC) e o valor vitalício (LTV), dominam o varejo que prioriza o comércio eletrônico, eu diria que há outra que surgirá: a duração da fidelidade (DOL). As marcas identificarão determinados clientes desde cedo e os acompanharão ao longo de sua formação e carreira, uma estratégia comumente praticada no setor automobilístico.

À medida que varejistas empresariais, como a Ralph Lauren, começarem a visar de forma inteligente a classe média, os dias de esforços promocionais superficiais darão lugar à noção de fluxo. Ao visar esses clientes de forma adequada, a esperança é que muitos deles permaneçam fiéis à medida que ascendem a uma renda discricionária maior e a um consumo mais elevado.

Em Sanitized Urbanization (Urbanização higiênica), o 2PM explorou a tendência mais ampla de urbanistas se mudarem para áreas suburbanas. Em todos os Estados Unidos, as pessoas com mobilidade ascendente buscavam paz, tranquilidade e abundância nos subúrbios. Alguns buscavam mudanças permanentes. Em teoria, essas áreas proporcionavam um ritmo mais calmo, ar mais puro e varejistas locais em funcionamento. Essas eram coisas que antes eram consideradas essenciais, hoje são luxos. Nessas áreas, comodidades como parques e praias proporcionavam um senso de normalidade.

A urbanização higienizada elimina os riscos percebidos de se viver em áreas urbanas e, ao mesmo tempo, agrega o valor de - o que geralmente é - infraestrutura aprimorada, escolas melhores e bases tributárias mais baixas. É provável que se torne uma questão politizada quando os municípios urbanos começarem a sofrer a força total da migração para fora dos centros das cidades.[2PM, 4]

Como muitos fenômenos, a pandemia acelerou as tendências existentes: urbanização higienizada, trabalho remoto, varejo on-line, fitness em casa e uma dependência cada vez menor de veículos pessoais. Para os profissionais que se sentiam confortáveis com essa economia em transformação, muitos deles conseguiram avanços financeiros apesar da vulnerabilidade da economia. A vulnerabilidade nunca foi distribuída igualmente. Um dos últimos bastiões da mobilidade econômica são os mais de 29 milhões de empregos no varejo dos Estados Unidos. Para proteger o que resta deles, os varejistas precisam começar a ver o mercado dessa forma. Os executivos de varejo do setor parecem não ter a capacidade e a visão para fazer isso.

Esse grupo de profissionais é uma seção transversal de raça, etnia e gênero, embora muitos compartilhem características semelhantes em termos de qualidade de educação, carreira e posição social. Esse perfil psicográfico deve se tornar o principal estudo nos próximos cinco a dez anos de marketing de varejo e desenvolvimento de comunicações. A HENRY está começando a fazer jus ao seu nome. Há uma nova guarda de líderes criativos, capitalistas individuais e executivos em ascensão para mostrar isso.

Por Web Smith | Editor: Hilary Milnes | Arte: Alex Remy | About 2PM

Relatório original: Sobre a H.E.N.R.Y.