अपने ड्राइविंग लाइसेंस को अपने ऐप्पल वॉलेट में जोड़ना मेरे लिए एक बड़ा रहस्योद्घाटन था; स्क्रीन सुविधा से कम और ज़रूरत से ज़्यादा थी। फिर इसने मुझे सोचने पर मजबूर कर दिया: वफ़ादारी, दृश्यता, लेन-देन की शक्ति और पहचान। ऐप्पल वॉलेट ब्रांड्स के लिए डिजिटल रियल एस्टेट के सबसे महत्वपूर्ण हिस्सों में से एक है - डीटीसी, एंटरप्राइज़, और इन सबके बीच की हर चीज़।

हाल ही में हुई घोषणा के साथ कि कैलिफोर्निया के निवासी जल्द ही अपने ड्राइविंग लाइसेंस और राज्य आईडी (एरिज़ोना, मैरीलैंड, कोलोराडो, जॉर्जिया और ओहियो में शामिल होकर) को एप्पल वॉलेट में जोड़ पाएंगे, उपभोक्ताओं और ब्रांडों दोनों के लिए निहितार्थ गहरा हैं। यह कदम एक ऐसे भविष्य की ओर बदलाव का संकेत देता है जहां एप्पल वॉलेट स्क्रीन - विशेष रूप से तह के ऊपर का क्षेत्र - उपभोक्ताओं के साथ अपने संबंधों को गहरा करने के उद्देश्य से ब्रांडों के लिए एक आवश्यक टचपॉइंट बन जाता है। यह एक वफादारी का खेल बन जाता है, एक इंजन जो उन्हें शीर्ष पर रहने की अनुमति देता है। इस स्थान की उच्च दृश्यता और लगातार उपयोग इसे ब्रांड जुड़ाव के लिए अमूल्य बना देगा, विशेष रूप से उच्च-कमाने वाले-अभी-तक-अमीर नहीं (हेनरी) के बीच, जो अपने विवेकशील स्वाद और ब्रांड आत्मीयता और स्थिति का संकेत देने की इच्छा के लिए जाने जाते हैं ।

प्राइम डिजिटल रियल एस्टेट के रूप में एप्पल वॉलेट

ऐप्पल वॉलेट पहले को-ब्रांडेड क्रेडिट कार्ड का इंतज़ार कर रहा है; एक डीटीसी पावरहाउस और कार्ड प्रदाता। आप अपने वॉलेट में रोज़ाना कौन सा ब्रांड देखना चाहेंगे? मैं कुछ नाम बता सकता हूँ।

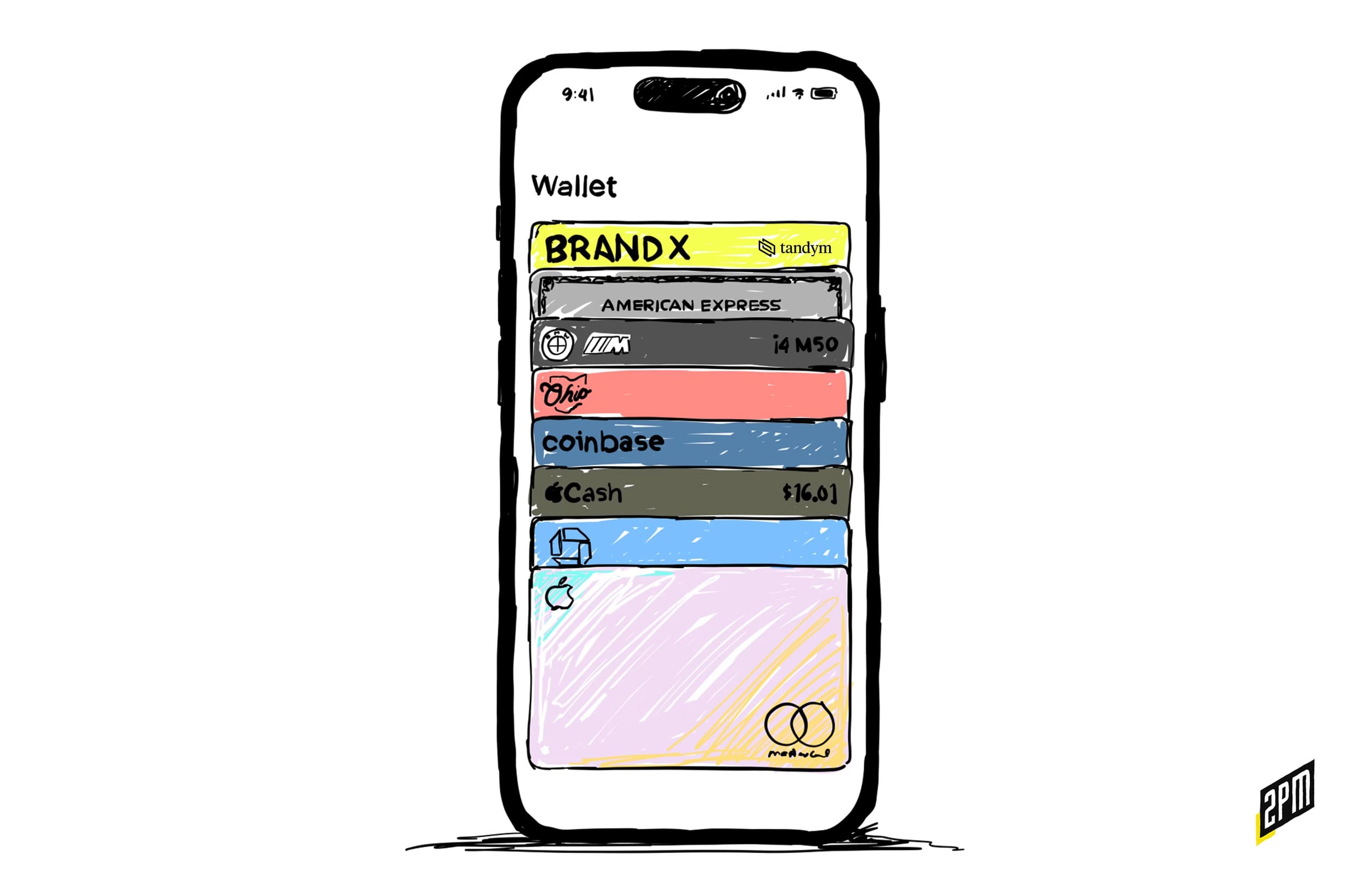

यह अब सिर्फ़ क्रेडिट कार्ड और बोर्डिंग पास स्टोर करने वाला एक सुविधाजनक ऐप नहीं रहा। यह तेज़ी से सभी प्रकार की पहचान और पहुँच का एक केंद्रीय केंद्र बनता जा रहा है। रोज़मर्रा की ज़िंदगी में वॉलेट की भूमिका बढ़ती जा रही है। जैसा कि द वर्ज ने बताया, इस पतझड़ में, कैलिफ़ोर्निया के कुछ निवासी एक पायलट प्रोग्राम में हिस्सा ले पाएँगे जिससे वे अपने ड्राइविंग लाइसेंस और राज्य आईडी को ऐप्पल वॉलेट में जोड़ पाएँगे। यह पायलट प्रोग्राम एक व्यापक चलन का हिस्सा है जहाँ डिजिटल आईडी का चलन आम होता जा रहा है। क्या होगा जब ऐप्पल संघ के हर राज्य को अधिकृत कर देगा?

ऐप्पल वॉलेट में डिजिटल आईडी के इस विस्तार का मतलब है कि उपयोगकर्ता ऐप के साथ ज़्यादा बार इंटरैक्ट करेंगे। चाहे वे हवाई अड्डे की सुरक्षा जाँच से गुज़र रहे हों, आयु-प्रतिबंधित उत्पाद खरीद रहे हों, या बस अपनी पहचान साबित कर रहे हों, उपयोगकर्ता दिन में कई बार अपना ऐप्पल वॉलेट खोलेंगे। इस बढ़े हुए उपयोग के कारण वॉलेट स्क्रीन, खासकर फोल्ड के ऊपर का क्षेत्र, जो ऐप खोलते ही उपयोगकर्ताओं को सबसे पहले दिखाई देता है, एक प्रमुख डिजिटल संपत्ति बन जाती है। इस क्षेत्र में अपनी उपस्थिति सुनिश्चित करने वाले ब्रांड, दैनिक उपभोक्ता संपर्क प्राप्त कर सकते हैं, जिससे यह ब्रांड सुदृढ़ीकरण और ग्राहक वफ़ादारी के लिए एक शक्तिशाली उपकरण बन जाता है। और , अभी तक, ऐप्पल इसे नियंत्रित नहीं कर सकता है।

तह के ऊपर: ब्रांड दृश्यता के लिए एक नया युद्धक्षेत्र

"फोल्ड के ऊपर" की अवधारणा समाचार पत्र उद्योग से आई है, जहाँ सबसे महत्वपूर्ण खबरों को ध्यान आकर्षित करने के लिए पहले पृष्ठ के ऊपरी आधे हिस्से में, वास्तविक फोल्ड के ऊपर, रखा जाता था। डिजिटल युग में, इस अवधारणा को वेबसाइटों में भी अपनाया गया है, जहाँ सबसे महत्वपूर्ण सामग्री उपयोगकर्ताओं द्वारा स्क्रॉल करने से पहले पृष्ठ के शीर्ष पर रखी जाती है। ऐप्पल वॉलेट के बढ़ते महत्व के साथ, वॉलेट स्क्रीन का "फोल्ड के ऊपर" क्षेत्र ब्रांडों के लिए सबसे पसंदीदा स्थानों में से एक बनता जा रहा है।

जब कोई उपयोगकर्ता अपना ऐप्पल वॉलेट खोलता है, तो सबसे पहले उसे वे कार्ड दिखाई देते हैं जो फोल्ड के ऊपर होते हैं। इन कार्डों में उनके सबसे ज़्यादा इस्तेमाल किए जाने वाले भुगतान के तरीके, को-ब्रांडेड क्रेडिट कार्ड, डिजिटल कार कीज़ और डिजिटल आईडी शामिल होने की संभावना होती है । ब्रांडों के लिए, इस क्षेत्र में दिखाई देना शहर के सबसे व्यस्त इलाके में प्रमुख बिलबोर्ड स्थान पाने जैसा है। हर बार जब कोई उपयोगकर्ता अपना वॉलेट खोलता है, तो उसे ब्रांड की उपस्थिति का एहसास होता है, जिससे ब्रांड की पहचान मज़बूत होती है और परिचितता का एहसास होता है।

हेनरी परिवार के लिए, जो अक्सर तकनीक अपनाने में सबसे आगे रहते हैं, ऐप्पल वॉलेट का ऊपरी हिस्सा उनकी जीवनशैली और मूल्यों की डिजिटल अभिव्यक्ति बन जाता है। ये उपभोक्ता अपने वॉलेट को अपने ब्रांड के प्रति लगाव और हैसियत को दर्शाने के लिए डिज़ाइन करते हैं , और अपनी पसंद और सामाजिक प्रतिष्ठा के सूक्ष्म संकेत के रूप में कुछ कार्ड या पहचान पत्रों को प्रमुखता से रखते हैं ।

हेनरी और ब्रांड आत्मीयता की शक्ति

हेनरी (" उच्च आय वाले, अभी तक अमीर नहीं ") एक विशिष्ट उपभोक्ता वर्ग का प्रतिनिधित्व करते हैं, जिसकी पहचान उनकी पर्याप्त व्यय योग्य आय से होती है, फिर भी उन्हें आमतौर पर धनी नहीं माना जाता है । यह जनसांख्यिकी ब्रांडों के लिए विशेष रूप से आकर्षक है क्योंकि उनके पास महत्वाकांक्षी खरीदारी करने के लिए वित्तीय साधन होते हैं और वे ब्रांड के प्रति अत्यधिक जागरूक होते हैं। हेनरी के लिए, वे जिन ब्रांडों के साथ जुड़ना चुनते हैं, वे केवल वस्तुओं और सेवाओं के प्रदाता से कहीं अधिक हैं; वे उनकी पहचान का विस्तार हैं।

ऐप्पल वॉलेट हेनरी परिवार को अपने ब्रांड के प्रति लगाव दिखाने के लिए एक शक्तिशाली प्लेटफ़ॉर्म प्रदान करता है। उदाहरण के लिए, उनके वॉलेट में एक प्रमुख स्थान पर रखा गया प्रीमियम क्रेडिट कार्ड या किसी विशिष्ट क्लब की सदस्यता एक प्रभावशाली स्टेटस सिंबल का काम कर सकती है, जो हर बार उनके डिवाइस के इस्तेमाल पर दिखाई देती है। यह ठीक उसी तरह है जैसे भौतिक वॉलेट में पहले वित्तीय सफलता के संकेतक के रूप में सोने या प्लैटिनम कार्ड प्रदर्शित होते थे, लेकिन अधिक डिजिटल और गतिशील रूप में।

हेनरी समुदाय को लक्षित करने वाले ब्रांडों को स्टेटस सिग्नलिंग टूल के रूप में ऐप्पल वॉलेट की क्षमता को पहचानना होगा । विशिष्टता या प्रतिष्ठा का संदेश देने वाले डिजिटल कार्ड पेश करके, ब्रांड इस जनसांख्यिकीय समूह के साथ अपने संबंधों को और गहरा कर सकते हैं। उदाहरण के लिए, एक लक्ज़री ब्रांड एक सह-ब्रांडेड, डिजिटल लॉयल्टी कार्ड पेश कर सकता है जो पुरस्कार प्रदान करता है और जिसमें विशिष्ट डिज़ाइन तत्व या सीमित समय के ऑफ़र शामिल होते हैं जो हेनरी समुदाय की अद्वितीय, उच्च-स्थिति वाले अनुभवों की इच्छा को पूरा करते हैं।

गोपनीयता और सुरक्षा: एक महत्वपूर्ण विचार

हालाँकि ऐप्पल वॉलेट ब्रांडों के लिए एक महत्वपूर्ण अवसर प्रस्तुत करता है, लेकिन डिजिटल प्रारूप में संवेदनशील जानकारी संग्रहीत करने से जुड़ी गोपनीयता और सुरक्षा संबंधी चिंताओं का समाधान करना भी आवश्यक है। जैसा कि द वर्ज ने हाल ही में उल्लेख किया है, सरकारी मोबाइल आईडी कार्यक्रमों ने संभावित सुरक्षा जोखिमों को लेकर बहस छेड़ दी है, जिसमें तीसरे पक्ष द्वारा उपयोगकर्ताओं की जानकारी तक पहुँचने या कानून प्रवर्तन एजेंसियों द्वारा फ़ोन ज़ब्त करने के बहाने मोबाइल आईडी का उपयोग करने की संभावना शामिल है।

Apple ने आश्वासन दिया है कि Apple वॉलेट में संग्रहीत पहचान-पत्र सुरक्षित हैं और उन्हें Apple सहित किसी भी तृतीय पक्ष द्वारा एक्सेस नहीं किया जा सकता। Apple की प्रेस विज्ञप्ति के अनुसार, Apple वॉलेट में जोड़ी गई ड्राइविंग लाइसेंस की जानकारी केवल उपयोगकर्ता के डिवाइस पर संग्रहीत होती है और तब तक एक्सेस नहीं की जा सकती जब तक उपयोगकर्ता इसे प्रस्तुत करने का विकल्प न चुन ले । सुरक्षा का यह स्तर उपभोक्ता विश्वास बनाए रखने के लिए महत्वपूर्ण है, खासकर हेनरी के लिए, जो डेटा गोपनीयता के महत्व के प्रति अत्यधिक जागरूक होने की संभावना रखते हैं।

एप्पल वॉलेट में ब्रांड जुड़ाव का भविष्य

जैसे-जैसे ऐप्पल वॉलेट मूवी पास और डेबिट कार्ड से आगे बढ़ता जा रहा है, यह ब्रांड जुड़ाव के लिए सबसे महत्वपूर्ण डिजिटल प्लेटफ़ॉर्म में से एक बनने की ओर अग्रसर है। ऊपर बताई गई कार्ड श्रेणियों के एकीकरण का मतलब है कि वॉलेट उपयोगकर्ताओं के दैनिक जीवन में एक निरंतर संपर्क बिंदु होगा। ब्रांडों के लिए, विशेष रूप से हेनरी को लक्षित करने वाले ब्रांडों के लिए, ऐप्पल वॉलेट के ऊपरी भाग में उपस्थिति सुनिश्चित करना उपभोक्ताओं के साथ संबंधों को गहरा करने का एक अद्वितीय अवसर प्रदान करता है। यह प्रवृत्ति जारी रहने की संभावना है, जिससे ऐप्पल वॉलेट भविष्य में ब्रांड जुड़ाव के लिए एक प्रमुख प्लेटफ़ॉर्म बन जाएगा।

डिजिटल पहचान और पहुँच के लिए एक केंद्रीय केंद्र के रूप में ऐप्पल वॉलेट का रूपांतरण केवल उपयोगकर्ताओं के लिए ही सुविधा नहीं है ; यह ब्रांडों के लिए एक रणनीतिक अवसर भी है। इस डिजिटल संपत्ति के महत्व को समझकर और यह कैसे ब्रांड के प्रति लगाव और स्थिति का संकेत दे सकता है, यह समझकर, ब्रांड उपभोक्ताओं के साथ सार्थक और सार्थक रूप से जुड़ने के लिए खुद को तैयार कर सकते हैं। जैसे-जैसे डिजिटल आईडी अधिक आम होती जा रही हैं और दैनिक जीवन में वॉलेट की भूमिका बढ़ रही है, यह स्क्रीन आज के समझदार उपभोक्ताओं से जुड़ने के इच्छुक ब्रांडों के लिए पारंपरिक होम पेज जितनी ही, या उससे भी अधिक, मूल्यवान हो जाएगी।

वेब स्मिथ द्वारा शोध और लेखन