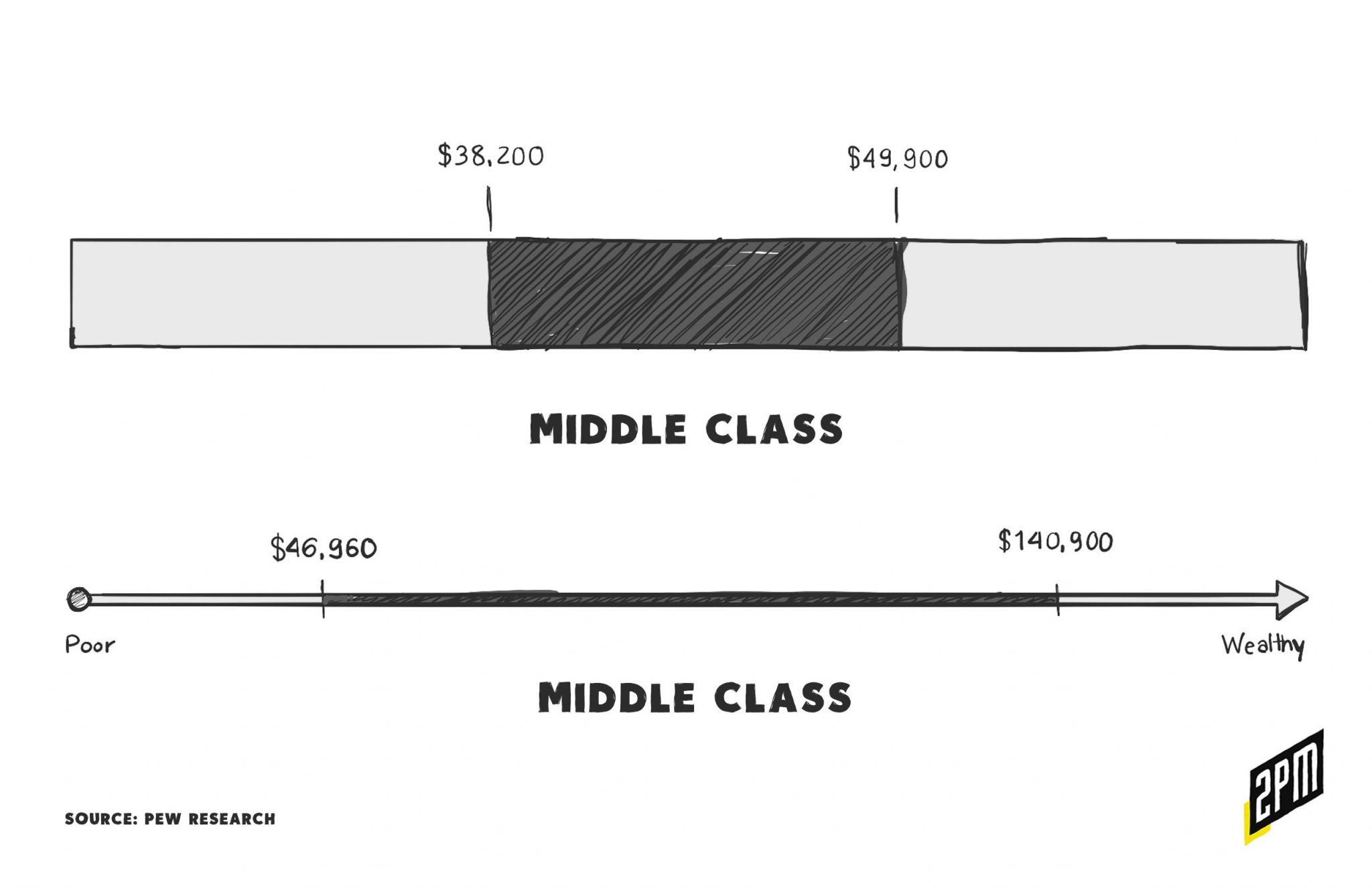

It’s common for consumers to lose affinity for a brand. We grow older and more practical. Perhaps our lives evolve and children enter or exit the picture. Our bodies change and so do our minds. Our sensibilities shift over time. In one lifetime, a consumer can express a number of identities. It’s why the expectation of lifetime value (LTV) can be disengenuous at best.

There will always be natural attritition; retention is never 100%. But this isn’t about natural attrition. There’s a point in the lifecycle when a brand may lose its soul. It’s usually the case that it’s a result of a lean into hyper-growth. The decision to pursue performance-driven, hockey stick growth can lead to several changes in creative and managerial inputs. Those inputs have first, second, and third order effects that can be subversive to longterm growth.

Christopher Mims recently published a perspective [1] on Tumblr’s failures. In many ways, some DTC brands mirror that era of media. His report has a special relevance in today’s DTC space: The End of the ‘Eyeballs Are Everything’ Era.

But inherent in Tumblr’s structure, culture and even code base were, from the beginning, problems for any potential owner. On the business side, it operated under the assumption that it could make money off its users the same way people had since the invention of the banner ad: Build a big enough audience, and “monetization” will take care of itself.

Beyond his take down of eyeballs and the impracticality of optimizing for reach, consider the same strategies being observed in online retail. With performance arbitrage long past its prime, the value of funneling the majority of resources into Facebook and Instagram-driven marketing has become increasingly risky. Even so, the concept below is on the minds of many in DTC:

[x] pair of eyeballs x CRO = efficient ROA

If you’ve ever observed a digitally-native retailer’s site traffic, you’ll notice something shortly after that brand puts a fresh round of capital to work. Site traffic rises over the next quarter; a flood of eyeballs visit the site for the first or second time. It’s not uncommon to see a 20-40% bump in traffic vs. the monthly average. There’s a reason for this sudden spike. With traditional, institutional investment comes a few strings attached in the form of (highly) recommended milestones. Bolstering a brand’s performance marketing spend tends be a short-term band-aid over a gaping hole (a lack of demand).

The abundance of easy venture capital in DTC retail may be the root cause of the rise in customer acquisition costs. DTC brands have relegated proven brand marketing tactics to their second and third tier of marketing strategies. Instead, they’ve emphasized uninspired PPC advertising. They are searching for that quick uptick in sales and traction. And rightfully so. Brand founders often find themselves positioning for the next round of investment, a milestone that rarely existed for retailers before 2007.

Prior to the DTC era of retail, financing outcomes looked slightly different. This was before retail founders sought SaaS multiples and tech exits.

- Build a profitable business and remain private

- Build a valuable business and sell to private equity

- Build a profitable business and IPO

In a recent report by Marketing Land [2], consultants discuss the abundance of Instagram advertising purchased by direct-to-consumer brands:

Recently, a colleague mentioned that she had noticed a significant surge in the number of Instagram ad placements. Conducting a quick test via her feed, she found ads accounted for 22% of 45 posts and 23% of 26 Stories. She isn’t alone. Peter Stringer, a Facebook and Instagram ads consultant is among the marketers we’ve heard from that have noticed an uptick in Instagram’s ad volume. Stringer noticed the increase at the start of 2019.

Instagram and Facebook are effective tools for reach. They are ineffective tools for depth. The traditional forms of top funnel and mid-funnel retargeting are designed to keep consumers in the sales pipeline, not to inspire them. This platform-driven sales strategy has influenced teams to pursue superficial styles of marketing communications.

Brand statements have shifted away from carefully crafted messaging and presence. Instead, DTC brands are beginning to focus solely on its products attributes. You’ll observe more SKU features than storytelling. You’ll see ads highlighting perceived technological advantages or even its value in comparison to their nearest competitors. Rather than shaping the medium to their message, messages have amended to the medium. Quality of advertising has fallen as a result. And like Facebook, Instagram is often the first interaction for many of these brands’ potential consumers.

Consider how much of Nike’s communications are devoted to the construction of the shoe or a tit-for-tat comparison to Adidas or Under Armour. Nike, like other traditional brands, focus on messaging and affinity. By the time a consumer is ready to consider a purchase, decisions are more irrational than rational. To the consumer, the construction of the shoe means much less than it should. For instance, Nike didn’t miss a stride when their shoe exploded on a coveted athlete playing on national television. They have their brand equity to thank; Nike is arguably the best marketing company on earth. Their ability to make the world’s best equipment is up for debate.

DTC brands are further jeopardizing their brand affinity for that short-term uptick in sales. These brands used to be referred to as “challenger brands,” the types of companies that would one day upend their counterparts in traditional retail. As the number of DTC brands have reached the thousands, many of lost sight of that goal: to replace the brands of yesteryear. This, and not just to compete against other brands with similar funding and technological DNA. By losing sight of this, the advantage has shifted back to the incumbents. For them, marketing has become easier while DTC’s have suffered from heightened platform competition and prices that reflect as such.

The brands that have the best shot at winning over the longterm would do themselves a favor by revisiting the strategies that existed before retail was taken over by attempted SaaS multiples, cookie cutter agency processes, and new age strategies to reach millennials. These consumers are only slightly more receptive to digital-natives than they are to traditional brands.

Consumers are always switching their preferences, losing affinities, and forging new passions for new product communities. In a battle for eyeballs, it’s important to remember that the distance between seeing and buying is actually lengthening as noise increases. A top funnel, performance marketing-driven sale is not as sure of a bet as at was just a few years before. As digital media has begun to understand the new economy (depth over reach), DTC brands should certainly follow suit. Positioning for longevity must become a key performance indicator. That way, a brand is less likely to lose its soul for a quick uptick in sales.

Read the No. 328 curation here.

वेब स्मिथ द्वारा | लगभग 2 बजे