A lo largo de casi 20 años, el panorama de las marcas DTC ha experimentado una explosión y un relativo declive. Estas marcas, conocidas por sus innovadoras estrategias de marketing y sus ofertas de productos únicos, cautivaron a consumidores, medios de comunicación e inversores por igual. Sin embargo, bajo la brillante superficie de un branding perfecto, una narrativa cuidada y un marketing de pago, la realidad financiera a menudo iba a remolque del valor de la marca para las empresas y sus fundadores. Parade, una prometedora empresa de venta directa de productos íntimos, es un ejemplo conmovedor de cómo incluso marcas aparentemente prósperas pueden encontrarse al borde de la insolvencia.

La superpotencia de la industria DTC nunca ha sido la marca (que puede ser fácilmente duplicada) o la plataforma (Shopify y BigCommerce democratizaron el comercio electrónico) o incluso la fabricación de un producto novedoso. La superpotencia ha sido la capacidad de identificar oportunidades de arbitraje y sacar provecho de ellas. El superpoder de DTC es llegar primero. En este caso, hay una ubicación geográfica.

****

En Steady Brand vs. Cool Brand, escribí sobre dos marcas que perdieron de vista las ventajas ocultas de ser una marca DTC ágil:

Pero las limitaciones a las que se enfrenta la marca, como la creciente mercantilización del producto y el cambio de preferencias en el uso de las materias primas, pueden limitar sus opciones de salida.

Entonces, publiqué sobre una marca que parecía ejercer su comprensión de su superpoder en cada etapa de su crecimiento. Solo Brands empezó como Solo Stove, un fabricante silencioso pero rentable de hogueras portátiles. Pocos prestaban atención a la marca fuera de su fiel clientela. Los fundadores eran casi anónimos; esto era un subproducto de que la marca se fundara fuera de la burbuja de marcas de Nueva York / Los Ángeles / Miami. Lo expliqué en la estrategia novedosa de Solo Brands:

Una marca que en su día pasó desapercibida a las afueras de Dallas (Texas) evolucionó hasta convertirse en un modelo generacional de cómo se hacen negocios, se construyen marcas y se consigue liquidez para las partes interesadas. Fundada en 2010 y cotizando hoy en $DTC con una capitalización bursátil que ronda los 500 millones de dólares, Solo Brands tiene una historia excepcional.

Aunque las dos historias pintan cuadros diferentes (atrapados en la pre-salida frente a la post-salida), este ensayo trata de lo que las marcas pueden hacer para facilitarse las cosas buscando oportunidades de arbitraje de alto valor y bajo riesgo.

En este contexto, el arbitraje se refiere a la explotación estratégica de discrepancias o lagunas en el mercado, ya se trate de tecnología, técnicas de creación de marcas de productos o nuevos canales de comercialización.

****

Primera parte: La marca DTC y la crisis silenciosa

La compra de Parade por el fabricante de lencería Ariela & Associates International en agosto se percibió inicialmente como una adquisición normal, en línea con la tendencia de las grandes empresas a hacerse con prometedoras marcas nativas digitales. Sin embargo, lo que ocurrió dista mucho de ser normal. Parade, valorada en su día en unos 200 millones de dólares por los inversores, acabó en una venta desesperada, parecida a un proceso de liquidación por quiebra. Además, esta venta acabó con las inversiones de todos sus accionistas, pintando un sombrío panorama de la salud financiera de la marca.

Entre bastidores, los datos financieros internos revelaron que Parade se tambaleaba al borde de la insolvencia. A finales de 2022, las reservas de efectivo de la empresa se habían reducido a 7,3 millones de dólares, lo que era insuficiente para mantener las operaciones de la marca, dada su tasa de consumo de efectivo prevista para 2023. La historia de Parade es un duro recordatorio de las intensas presiones financieras a las que se enfrentan actualmente muchas empresas de venta directa, especialmente las que persiguen un rápido crecimiento mediante fuertes inversiones en marketing de pago:

Aunque la empresa redujo sus costes de publicidad de pago a alrededor del 40% de los ingresos netos en 2022, el año pasado gastó más de 33 millones de dólares en efectivo. Esta primavera, la empresa había previsto que su saldo de caja se situaría por debajo de cero en agosto de este año, según los documentos.(The Information)

El éxito de la empresa se vio impulsado además por colaboraciones de alto nivel con gigantes del sector como Coca-Cola y Swarovski, así como una serie de asociaciones con celebridades y personas influyentes. Los ingresos netos de Parade mostraron un crecimiento impresionante, más del doble en 2021 y un aumento del 50% hasta casi 32 millones de dólares en 2022. Sin embargo, este crecimiento tuvo un coste elevado. Parade dedicó importantes recursos al marketing de pago, y los gastos de publicidad devoraron más del 60% de sus ingresos netos en 2021. La marca gastó importantes sumas para captar nuevos clientes, y el coste de adquisición de cada nuevo comprador equivalía aproximadamente al valor medio de los pedidos (AOV).

El resultado fue la sangría de las reservas de efectivo de Parade. A pesar de los esfuerzos por frenar los gastos publicitarios en 2022, la empresa seguía sufriendo una hemorragia. Las cifras comunicadas, en comparación con otras empresas de DTC, eran insostenibles y sirvieron de advertencia de una catástrofe financiera inminente.

Aunque Parade se afanó por conseguir un comprador, al final cayó en brazos de Ariela & Associates International. Se ha señalado que los inversores no ganaron nada. Este descalabro financiero se atribuyó en gran medida a la creciente deuda de Parade, que en mayo superaba los 19 millones de dólares en préstamos bancarios, pagarés convertibles y tarjetas de crédito. Antes de la venta, Parade había recaudado 56 millones de dólares de inversores como Maveron, Lerer Hippeau y Greycroft Partners.

La historia de Parade pone de manifiesto la vulnerabilidad a la que se enfrentan actualmente muchas marcas DTC. Aunque el modelo DTC ofrece ventajas únicas en términos de control de la marca y compromiso del cliente, también conlleva importantes riesgos financieros. El rápido crecimiento de Parade, impulsado por un agresivo gasto en marketing, acabó provocando su caída financiera. La situación de Parade y su conexión con un movimiento más amplio hacia la insolvencia en el sector de la venta directa al consumidor tienen implicaciones más amplias. El caso de Parade dista mucho de ser único en este sentido. De hecho, la venta forzosa de marcas de DTC parecerá más común que la salida convencional en los próximos 12-24 meses.

Segunda parte: Una solución para la crisis silenciosa

En un panorama en constante evolución, la capacidad de identificar y aprovechar las oportunidades de arbitraje ha sido una característica definitoria del éxito. En este contexto, el arbitraje se refiere a la explotación estratégica de discrepancias o lagunas en el mercado, ya se trate de tecnología, técnicas de creación de marcas de productos o nuevos canales de comercialización. Estas oportunidades permiten a las marcas jóvenes obtener una ventaja competitiva y afianzarse en el mundo altamente competitivo del comercio minorista. Es un mercado cuyas dificultades a menudo se subestiman.

La noción de arbitraje puede observarse en la industria de la moda, sobre todo en el contexto de una serie de marcas estadounidenses que a lo largo de los años han comprendido el papel único de Japón como centro creador de tendencias.

Japón, conocido desde hace tiempo como un país vanguardista, ha sido la meca de la moda de vanguardia desde la década de 1980. La fascinación japonesa por la moda estadounidense tiene raíces que se remontan a hace más de 70 años. A mediados del siglo XX, fue un segundo hogar no oficial para la moda universitaria estadounidense de mediados de siglo, un fenómeno ejemplificado por la popularidad de "Take Ivy", de Teruyoshi Hayashida, un libro de fotos que capturaba la vida y el estilo de los estudiantes de la Ivy League en la década de 1960. Este libro se convirtió en una sensación cultural en Japón, reflejo de la inclinación del país a abrazar y adaptar las tendencias de la moda mundial.

En la actualidad, Japón sigue siendo el destino de quienes buscan los mejores vaqueros, la ropa de calle de moda, gafas meticulosamente artesanales y las marcas de moda más vanguardistas. Pero el éxito no se limita a los más vanguardistas de la moda. En 2015 se citó a Mort Bishop, ahora jubilado, presidente de Pendleton:

Llevamos treinta y cinco años en Japón, y actualmente es nuestro mejor mercado extranjero. Hay mucho interés entre la comunidad de la moda en Japón por Pendleton. Y es interesante que en los últimos años clientes de Europa y Estados Unidos nos hayan preguntado qué hacemos en Japón.

El país ha cultivado un ecosistema de la moda que valora la innovación, la artesanía y la individualidad, convirtiéndolo en fuente de inspiración para diseñadores y entusiastas de la moda de todo el mundo. Las marcas que identifican y aprovechan las oportunidades únicas de arbitraje que ofrece el mercado japonés suelen situarse a la vanguardia de las tendencias mundiales de la moda.

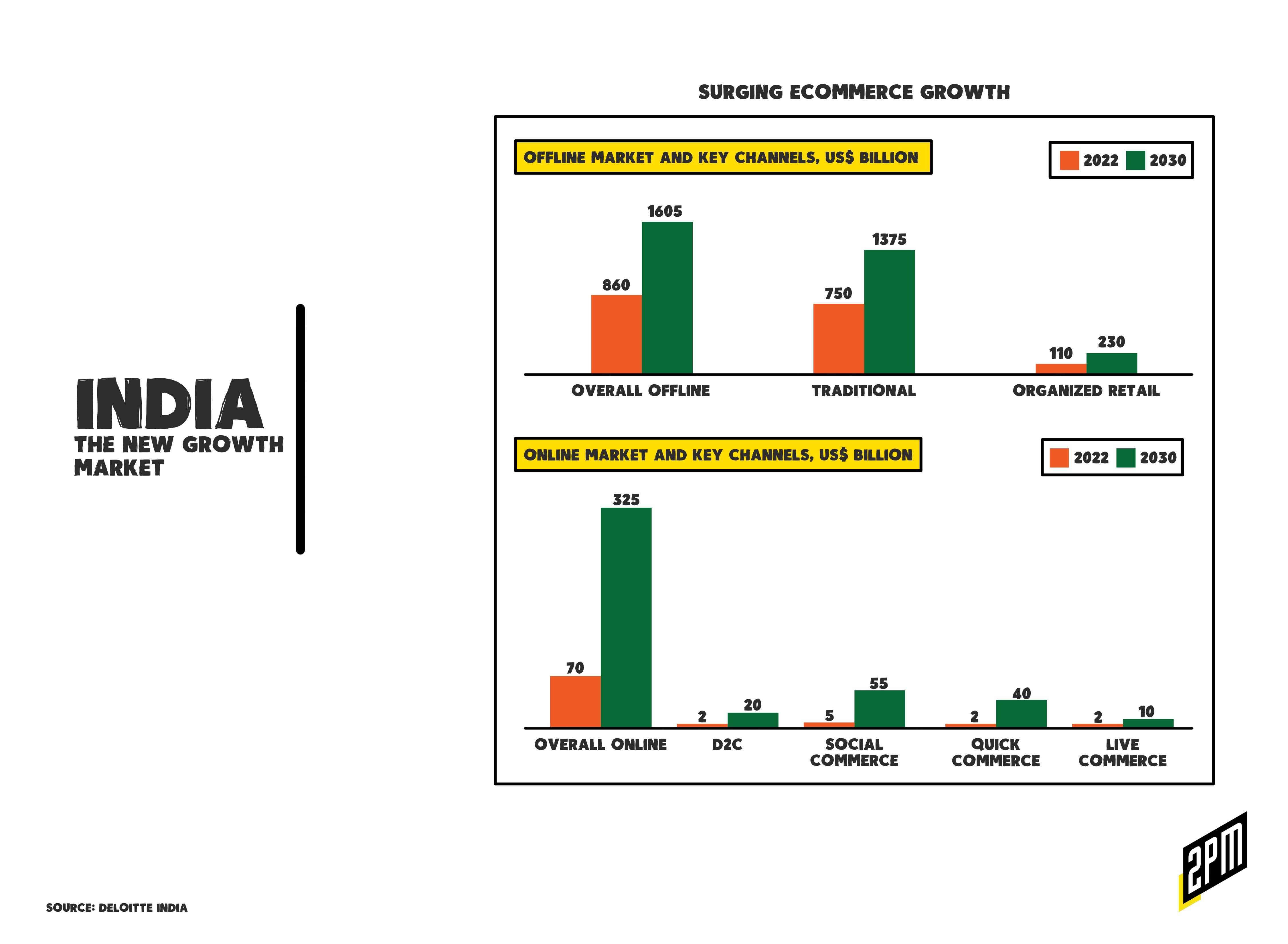

El nuevo mercado en crecimiento. Ahora nos centramos en la India, un país de 1.425 millones de habitantes y una clase media que oscila entre 66 y 432 millones de ciudadanos, dependiendo de cómo se mida. Con una historia económica rica y diversa, asistimos a un relato paralelo de oportunidades de arbitraje, esta vez en el ámbito del comercio electrónico. La historia económica reciente de la India se ha caracterizado por un rápido crecimiento y transformación. En las últimas décadas, el país ha experimentado un cambio significativo hacia una economía más abierta e impulsada por el mercado, desatando una oleada de espíritu emprendedor e innovación.

El sector del comercio electrónico en India, en particular, ha experimentado un crecimiento explosivo. La adquisición por parte de Walmart de la propiedad mayoritaria del minorista en línea indio Flipkart por 16.000 millones de dólares en 2018 suscitó inicialmente dudas sobre el valor de la adquisición. Los críticos se preguntaban si Walmart había pagado de más por la plataforma. Sin embargo, a medida que ha pasado el tiempo, se ha hecho evidente que Walmart hizo un movimiento clarividente. La adquisición permitió a Walmart afianzarse en la India, posicionándose como un formidable competidor de Amazon en el panorama del comercio electrónico indio.

Este movimiento estratégico se ha visto justificado por la rápida expansión del mercado indio de comercio electrónico. Según las previsiones citadas por el Financial Times, se espera que las ventas de comercio electrónico en la India alcancen la impresionante cifra de 135.000 millones de dólares en 2025, casi triplicando la cantidad registrada en 2020. Este crecimiento explosivo presenta una importante oportunidad de arbitraje para los minoristas y las marcas que operan en el mercado indio. Según Statista, la India se sitúa a la cabeza de países como Brasil, Argentina, Turquía y México en cuanto a la CAGR prevista (14,11%) entre 2023 y 2027, frente a la CAGR prevista para Estados Unidos del 11,22% y una media mundial del 11,16%. Existen otros indicadores positivos de arbitraje potencial. El mercado DTC crecerá hasta los 20.000 millones de dólares en 2030, frente a los 2.000 millones de 2022. En total, el mercado del comercio electrónico superará los 325.000 millones de dólares en volumen anual, frente a los 70.000 millones de 2022.

Aunque Walmart y Amazon dominaron inicialmente la escena del comercio electrónico indio, se han enfrentado a la feroz competencia de conglomerados nacionales como Reliance Industries y el Grupo Tata. En 2021, Flipkart tenía una cuota de mercado del 48%, superando el 26% de Amazon. Flipkart logró 23.000 millones de dólares en ventas brutas en la India durante el mismo año, superando los ingresos de Amazon, que oscilaron entre 18.000 y 20.000 millones de dólares. Este cambio refleja la naturaleza dinámica del panorama del comercio electrónico en la India y el potencial de los operadores nacionales para hacerse con una parte sustancial del mercado.

Según un reciente estudio encargado por Amazon India y realizado por Nielsen Media, los consumidores de toda la India están entusiasmados con las compras en línea durante estas fiestas. Amazon.in ha resultado ser el destino de compras en línea más fiable y preferido, con un 81% de consumidores que tienen intención de comprar en línea durante este periodo festivo.(Minorista indio)

Y el éxito de Walmart en la India, como demuestra su creciente cuota de mercado a través de Flipkart, subraya el enorme potencial. También se alinea con la tendencia más amplia de crecimiento del comercio electrónico, con un aumento del 27 % de las ventas globales de comercio electrónico de Walmart. La expansión del mercado en línea de Walmart en EE.UU., acompañada de un surtido diverso de productos y opciones de entrega más rápidas, ha contribuido a su éxito. Además, los esfuerzos de expansión de Flipkart están llegando a ciudades de nivel 2 y 3, accediendo a mercados anteriormente desatendidos. En una sección titulada "El auge del consumo" de un reciente Harvard Business Review sobre el tema del auge de la economía india, se afirma:

Se espera que los salarios reales crezcan un 4,6%, mientras que la renta disponible seguirá creciendo por encima del 15%. Industrias maduras en Occidente crecen rápidamente en India: Los seguros de salud privados, por ejemplo, casi se han triplicado entre 2015 y 2021, mientras que se esperaba que los bienes de consumo duraderos crecieran entre un 15% y un 18% este año.

El concepto de arbitraje ha sido una fuerza impulsora del éxito tanto en la fascinación de la industria de la moda por el sello de aprobación de Japón, como en el crecimiento temprano de la industria DTC (gracias al papel del marketing de pago de Meta y a la facilidad de uso de Google), y ahora en la India. El auge del comercio electrónico en la India subraya la importancia de identificar y aprovechar oportunidades únicas en mercados en evolución.

¿Estoy diciendo que una empresa como Parade podría haberse ahorrado millones asociándose con la importante presencia de V-Mart en el comercio electrónico y sus 423 tiendas en 227 ciudades indias? No. Se necesita la marca adecuada, en la categoría adecuada, con el mensaje adecuado para resonar en culturas diferentes. Dicho esto, habrá ejemplos de marcas estadounidenses que identifiquen nuevas oportunidades de crecimiento más rentables en un mercado emergente. India es el más importante de los mercados emergentes.

Las marcas y los minoristas bien posicionados para navegar y aprovechar el potencial de crecimiento del mercado indio están preparados para beneficiarse de esta nueva oportunidad de arbitraje. A medida que el mundo del comercio minorista sigue evolucionando, la capacidad de adaptarse y sacar partido de las tendencias y los mercados emergentes seguirá siendo un factor clave del éxito tanto para las marcas estadounidenses de venta directa como para los gigantes del comercio electrónico.

Por Web Smith | Editado por Hilary Milnes con arte de Alex Remy y Christina Williams