想想共生。

贷款与品牌资产相辅相成。即买即付 (BNPL) 提供商和他们所服务的零售商是彼此运营的关键;他们互惠互利,协同工作。对于许多零售商来说,Affirm、Klarna 和无数其他服务都是关键产品。近年来,如果没有这些服务,许多零售商的销售总额(GMV)可能会大大降低。Ampla等消费包装品(CPG)贷款机构通过向品牌商提供贷款为其提供服务;这使得品牌商能够获得库存或支付营销服务费用,从而帮助其增加一线收入。随着贷款客户组合的增长,他们的估值也在增长--至少在一段时间内是这样。

还有像 Tandym 这样的公司,它是一家金融服务公司,与商家合作创建自己的自有品牌数字信用卡和奖励计划。Tandym 只收取 0.5% 的手续费,与主要信用卡提供商通常收取的 1.5% 至 3% 的手续费相比,节省了一大笔费用。Tandym 提供直接向零售商的客户发放贷款所需的资金,为企业发展和吸引客户群提供了一种无缝、经济高效的方式。零售商不需要拥有数万亿甚至数十亿美元的资产,也能获得此类技术。几乎在任何层面上,信用贷款和零售品牌都可以实现共生。

****

在信用/品牌共生方面,苹果公司再次树立了企业级标准。这标志着与高盛合作的 Apple Card 连续第四年荣登榜首,充分证明了它以用户为中心的设计、忠诚度奖励以及对财务健康的承诺。凭借每日现金奖励和与 Apple Wallet 集成等创新功能,它已成为消费者的最爱。

在苹果公司以其最高级别的信用卡继续主导美国市场的同时,亚马逊也与巴克莱银行合作推出了新的联名信用卡,在忠诚度驱动的经济领域迈出了重要一步。亚马逊巴克莱信用卡旨在通过提供日常购物奖励来吸引消费者的忠诚度,这些奖励可以兑换成亚马逊礼品卡。新卡免年费,亚马逊 Prime 会员还可享受额外优惠,旨在加强亚马逊的生态系统,同时根据客户的购物习惯为其提供有价值的优惠。

这些发展共同表明,在当今竞争激烈的金融环境中,品牌信用卡在培养客户忠诚度和实现价值方面的重要性与日俱增。

消费信贷环境正在迅速发生变化,品牌信用卡在日益紧张的经济环境中脱颖而出,成为最具吸引力的选择。受利率上升、品牌忠诚度下降和循环债务增加等因素的影响,品牌信用卡正成为品牌提升自身价值的首选工具。

向价值导向型信用卡转变

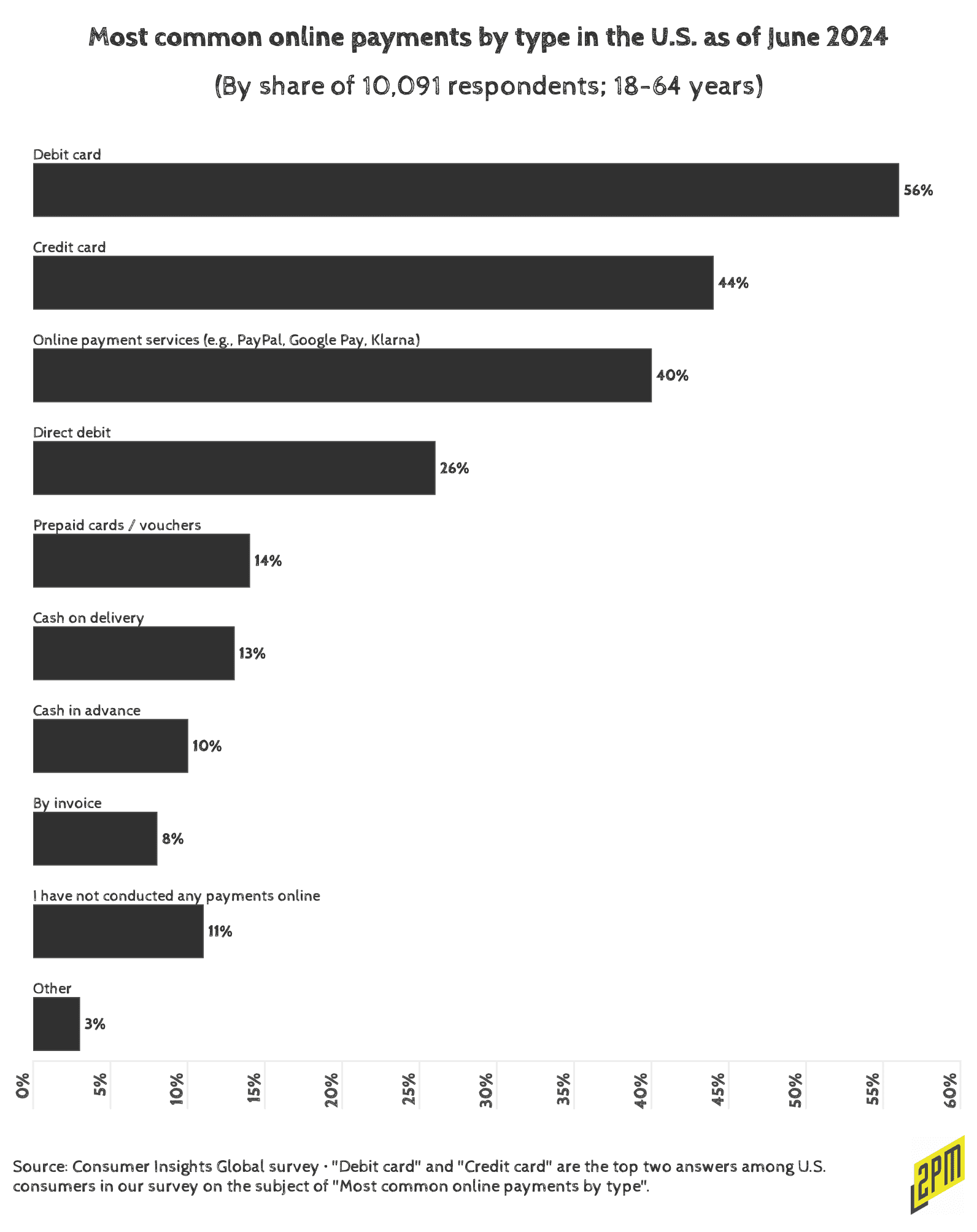

最近的 J.D. Power 2024 年美国信用卡满意度研究报告传达了消费者偏好的转变和值得注意的启示 这里.研究显示,超过半数的美国信用卡客户财务状况不健康,其中 51% 的人在利率攀升的同时还背负着循环债务。 这 随着的上升即买即付交易的兴起苹果公司选择在 6 月终止 的2024.但是,如果与下面分享的数据并列,就能说明信用卡的使用对零售业有多么重要:44% 的交易是通过信用卡完成的,另外 40% 是通过 "品牌支付 "系统和 BNPL 技术完成的:谷歌支付、苹果支付、Paypal、Klarna、Affirm 等。

由于经济危机造成的压力越来越大,传统的积分卡和航空里程卡的吸引力正在减弱,许多消费者选择了能提供更多实实在在好处的现金返还卡。因此,现金返还卡目前在市场上占据主导地位,有 58% 的持卡人使用现金返还卡,而 31% 的持卡人仍然青睐积分和里程卡。

60% 的联名卡持卡人主要使用亚马逊、好市多或 Target 等大型零售商的附属卡。这表明,为日常消费提供奖励的银行卡具有强大的吸引力。(金融品牌)

这一趋势可以 可以被视为这一趋势可以被视为对日益增长的压力的直接回应。现金返还卡通常年费较低或没有年费,为消费者提供了一种更方便的消费增值方式,而没有积分和里程计划的复杂性和长期承诺。随着财务状况的恶化,承诺在遥远的未来提供奖励的信用卡的吸引力也在下降。消费者正在寻找立竿见影的好处,而返现卡恰恰能提供这种好处。

监管压力和 BNPL 的崛起

与此同时,监管压力正在扰乱 现在购买,稍后付款(BNPL)服务,这种服务重塑了更广泛的信贷格局。重塑了更广泛的信贷格局。 消费者金融保护局(CFPB)已经消费者金融保护局(CFPB)一直在仔细审查 BNPL 产品,并提出了新的法规,要求它们遵守与传统信用卡类似的规则。Affirm 等公司已做出回应,主张建立一个监管框架 专门针对BNPL 的监管框架,认为将信用卡法规适用于这些产品会造成混乱和不必要的合规负担。

随着 BNPL 产品越来越受欢迎,它们对传统信用卡构成了潜在威胁,尤其是那些依靠高息循环债务盈利的信用卡。然而,近几个月来,信贷市场强调了创新和适应性的重要性。联名信用卡的兴起就是创新之一。

联名信用卡:战略优势

联名信用卡正在成为以下双方的战略优势 战略优势。发卡机构和合作品牌的战略优势。最近,亚马逊和巴克莱银行合作推出了联名信用卡。 汽车最近,亚马逊与巴克莱银行合作在英国推出联名信用卡,就是这一趋势延续的最好例证。亚马逊巴克莱卡将为客户的日常消费提供奖励,这些奖励可以 兑换亚马逊礼品卡,并为亚马逊 Prime 会员提供额外优惠。该卡加强了客户对亚马逊的忠诚度,并为巴克莱银行提供了一个与广大客户接触的宝贵接触点。以下是联名信用卡的六个最佳范例:

苹果卡(高盛):

Apple Card 因其与 Apple Wallet 的无缝集成和对透明度的承诺而脱颖而出。该卡不收取任何费用,即使是逾期付款也不收取任何费用,而且还提供直接的现金返还计划,可为购物提供高达 3% 的每日现金,是专为重视简便性和财务健康的用户设计的。

亚马逊 Prime Rewards Visa Signature 卡:

该卡专为狂热的亚马逊购物者量身定做,提供可观的奖励--亚马逊和全食超市购物返利 5%。除亚马逊外,它还提供餐馆、加油站和药店 2% 的返利,是日常消费的多功能工具。Prime 会员无需支付年费,这也增加了它的吸引力。

大通蓝宝石储备计划

Chase Sapphire Reserve 以其旅行优惠而闻名,是一张可为全球旅行和餐饮提供 3 倍积分的高端卡。持卡人可享受每年 300 美元的旅行信用额度,通过 Priority Pass 使用超过 1,000 个机场贵宾室,以及超值的旅行保险,使其成为经常出差人士的首选。

希尔顿荣誉美国运通 Aspire 卡:

该卡是希尔顿爱好者的首选,在希尔顿酒店住宿可获得 14 倍积分。持卡人可自动获得希尔顿钻石身份,包括客房升级和延迟退房,以及每年免费周末一晚。它是希尔顿常客的终极伴侣。

西南航空快速奖励贵宾信用卡:

该卡专为经常乘坐西南航空公司航班的用户量身定制。用户在西南航空消费可获得 2 倍积分,每年还可获得周年奖励积分。该卡不收境外交易费,还能获得同伴通行证资格,是国内旅行者的有力竞争者。

花旗银行的 Costco Anywhere Visa® 卡:

该卡是好市多购物者的首选,提供令人印象深刻的奖励,包括加油 4% 的现金返还、餐饮和旅游 3% 的现金返还以及好市多购物 2% 的现金返还。其广泛的奖励类别使其成为在好市多(Costco)购物者的多功能选择。

联名信用卡有几个主要优势。首先,它们将发卡机构和合作品牌的利益结合在一起,建立了一种互惠互利的关系,可以促进客户的参与和保留。对于亚马逊等品牌来说,联名卡通过提供与其生态系统直接相关的奖励,提升了购物体验。

品牌信用卡在忠诚度经济中的作用

这些卡在忠诚度驱动的经济中发挥着越来越重要的作用。它们为消费者提供了一种获得符合其消费习惯和财务目标的奖励和优惠的方式。随着许多消费者的财务状况恶化,这些卡为管理支出和最大限度地提高日常消费价值提供了宝贵的工具。

百思买将其信用卡列为客户忠诚度和重复消费的第二大驱动因素。(eMarketer)

品牌信用卡的成功 品牌信用卡的成功取决于它们能否适应 不断变化的不断变化的需求和偏好 消费者.发行商必须在复杂的环境中游刃有余,平衡以下需求 需要既要盈利,又要能获得有价值的奖励。 这这就要求发行商深入了解消费者行为,并创新和应对监管挑战的意愿。

共计 品牌在循环债务和金融不稳定的压力日益增大的经济环境中,品牌信用卡是一个亮点。通过提供量身定制的奖励、较低的费用以及与知名品牌的合作,这些信用卡正在帮助消费者度过一个充满挑战的金融 金融同时为发卡机构提供 提供了建立客户忠诚度的重要工具。联名信用卡为金融机构及其零售合作伙伴提供了引人注目的发展机遇。通过应对现有的挑战和利用新的市场趋势,这些量身定制的金融产品可以抢占信用卡市场的更大份额,同时为不同的消费者提供独特的优势。要在这一领域取得成功,关键在于制定强有力的价值主张,向潜在持卡人明确传达这些优势,并坚持不懈地进行创新,以跟上消费者不断变化的需求和偏好。

随着信贷市场的不断发展,品牌信用卡可能会变得更加重要,成为提高消费者满意度、财务复原力和品牌价值的重要推动力。

韦伯-史密斯的研究、数据和写作