सहजीवन के बारे में सोचो.

ऋण और ब्रांड इक्विटी एक-दूसरे के साथ जुड़े हुए हैं। अभी खरीदें, बाद में भुगतान करें (BNPL) प्रदाता और वे खुदरा विक्रेता जिन्हें वे सेवाएँ प्रदान करते हैं, एक-दूसरे के संचालन के लिए महत्वपूर्ण हैं; वे परस्पर लाभकारी हैं, और मिलकर काम करते हैं। Affirm, Klarna और अनगिनत अन्य कई खुदरा विक्रेताओं के लिए प्रमुख उत्पाद हैं। इन सेवाओं के बिना, हाल के वर्षों में, कई कंपनियों का सकल व्यापारिक आयतन (GMV) काफी कम होता। Ampla जैसे उपभोक्ता पैकेज्ड गुड्स (CPG) ऋणदाता ब्रांडों को ऋण देकर उनकी सेवा करते थे; इससे उन्हें इन्वेंट्री प्राप्त करने या मार्केटिंग सेवाओं के लिए भुगतान करने में मदद मिलती थी जिससे उन्हें शीर्ष-रेखा राजस्व बढ़ाने में मदद मिलती थी। जैसे-जैसे उनके ऋणदाता ग्राहकों का पोर्टफोलियो बढ़ता गया, वैसे-वैसे उनका मूल्यांकन भी बढ़ता गया - कम से कम कुछ समय के लिए।

और फिर, टैंडिम जैसी वित्तीय सेवा कंपनी भी है जो व्यापारियों के साथ मिलकर उनके निजी-लेबल डिजिटल क्रेडिट कार्ड और रिवॉर्ड प्रोग्राम तैयार करती है। टैंडिम केवल 0.5% प्रोसेसिंग शुल्क लेती है, जो प्रमुख क्रेडिट कार्ड प्रदाताओं द्वारा लगाए जाने वाले सामान्य 1.5% से 3% शुल्क की तुलना में काफ़ी बचत है। टैंडिम खुदरा विक्रेताओं के ग्राहकों को सीधे ऋण देने के लिए आवश्यक पूंजी प्रदान करती है, जिससे व्यवसायों को अपने ग्राहक आधार को बढ़ाने और उससे जुड़ने का एक सहज और किफ़ायती तरीका मिलता है। ऐसी तकनीकों का उपयोग करने के लिए किसी खुदरा विक्रेता के पास खरबों या अरबों की संपत्ति होने की ज़रूरत नहीं है। लगभग किसी भी स्तर पर, ऋण उधार और खुदरा ब्रांड सहजीवन प्राप्त कर सकते हैं।

****

क्रेडिट/ब्रांड सहजीवन की बात करें तो, Apple ने एक बार फिर एंटरप्राइज़ स्तर पर मानक स्थापित किया है। यह लगातार चौथा वर्ष है जब गोल्डमैन सैक्स के साथ साझेदारी में Apple कार्ड ने शीर्ष रैंकिंग हासिल की है, जो इसके उपयोगकर्ता-केंद्रित डिज़ाइन, लॉयल्टी रिवॉर्ड्स और वित्तीय स्वास्थ्य के प्रति प्रतिबद्धता का प्रमाण है। दैनिक नकद रिवॉर्ड्स और Apple वॉलेट के साथ एकीकरण जैसी नवीन सुविधाओं के साथ, यह उपभोक्ताओं के बीच पसंदीदा बन गया है।

जहाँ एक ओर Apple अपने सर्वोच्च रेटिंग वाले कार्ड के साथ अमेरिकी बाज़ार में अपना दबदबा बनाए हुए है, वहीं दूसरी ओर Amazon, Barclays के साथ साझेदारी में एक नए को-ब्रांडेड क्रेडिट कार्ड के लॉन्च के साथ, वफ़ादारी-आधारित अर्थव्यवस्था में एक महत्वपूर्ण कदम उठा रहा है। Amazon Barclaycard का उद्देश्य रोज़मर्रा की खरीदारी पर रिवॉर्ड देकर उपभोक्ताओं की वफ़ादारी को बढ़ाना है, जिन्हें Amazon गिफ्ट कार्ड के लिए भुनाया जा सकता है। बिना किसी वार्षिक शुल्क और Amazon Prime सदस्यों के लिए अतिरिक्त सुविधाओं के साथ, यह नया कार्ड Amazon के इकोसिस्टम को मज़बूत करने के साथ-साथ ग्राहकों को उनकी खरीदारी की आदतों के अनुरूप मूल्यवान लाभ प्रदान करने के लिए डिज़ाइन किया गया है।

कुल मिलाकर, ये घटनाक्रम आज के प्रतिस्पर्धी वित्तीय परिदृश्य में ग्राहक निष्ठा को बढ़ावा देने और मूल्य प्रदान करने में ब्रांडेड क्रेडिट कार्ड के बढ़ते महत्व को रेखांकित करते हैं।

उपभोक्ता ऋण परिदृश्य तेज़ी से बदल रहा है, और लगातार कम होती अर्थव्यवस्था में ब्रांडेड क्रेडिट कार्ड सबसे आकर्षक विकल्प बनकर उभर रहे हैं। बढ़ती ब्याज दरों, घटती ब्रांड निष्ठा और बढ़ते घूमते कर्ज के कारण, ब्रांडेड क्रेडिट कार्ड उन ब्रांडों के लिए एक पसंदीदा विकल्प बन रहे हैं जो अपना मूल्य बढ़ाना चाहते हैं।

मूल्य-उन्मुख क्रेडिट कार्ड की ओर बदलाव

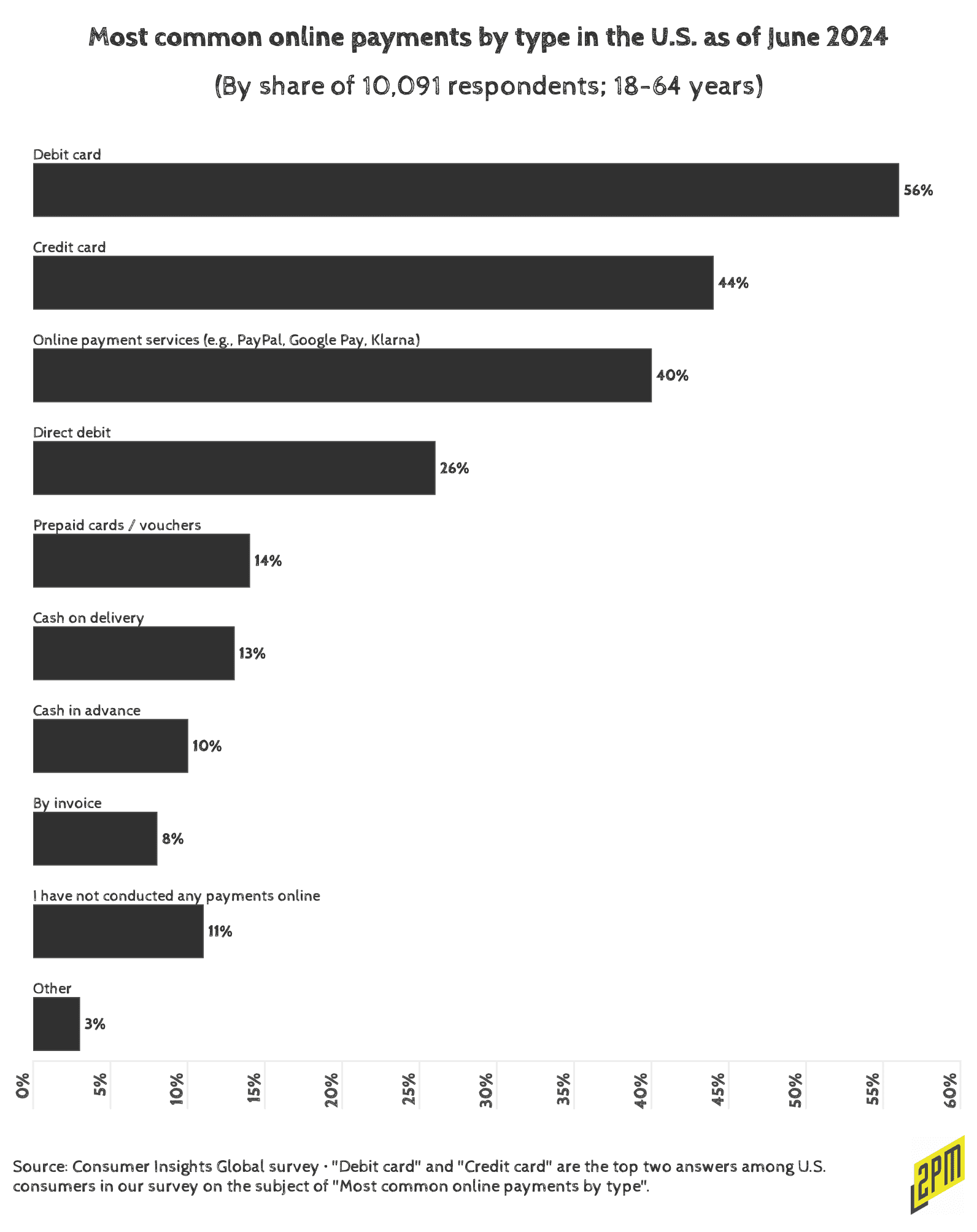

हाल ही में जेडी पावर 2024 यूएस क्रेडिट कार्ड संतुष्टि अध्ययन उपभोक्ता वरीयताओं में बदलाव और यहां ध्यान देने योग्य खुलासे करता है । अध्ययन से पता चलता है कि आधे से अधिक अमेरिकी क्रेडिट कार्ड ग्राहक आर्थिक रूप से अस्वस्थ हैं, ब्याज दरों में बढ़ोतरी के कारण 51% घूमते कर्ज ले रहे हैं। यह अभी खरीदें बाद में भुगतान करें लेनदेन में वृद्धि से उत्साहित है , जिसे Apple ने 2024 के जून में समाप्त करने का फैसला किया था । लेकिन, जब नीचे साझा किए गए डेटा के साथ तुलना की जाती है, तो यह दर्शाता है कि खुदरा उद्योग के लिए क्रेडिट कार्ड का उपयोग कितना महत्वपूर्ण है: 44% लेनदेन क्रेडिट कार्ड के माध्यम से होते हैं, अन्य 40% "ब्रांड पे" सिस्टम और बीएनपीएल प्रौद्योगिकियों के माध्यम से होते हैं:

आर्थिक संकट के कारण बढ़ते तनाव को देखते हुए, पारंपरिक पॉइंट्स और एयर माइल्स कार्डों का आकर्षण कम होता जा रहा है, और कई उपभोक्ता ऐसे कैश बैक कार्डों को पसंद कर रहे हैं जो ज़्यादा ठोस लाभ प्रदान करते हैं। इस प्रकार, कैश बैक कार्ड अब बाज़ार में छाए हुए हैं, जिनका इस्तेमाल 58% कार्डधारक करते हैं, जबकि 31% अभी भी पॉइंट्स और माइल्स कार्डों को पसंद करते हैं।

60% को-ब्रांडेड कार्डधारक मुख्य रूप से अमेज़न, कॉस्टको या टारगेट जैसे प्रमुख खुदरा विक्रेताओं से संबद्ध कार्ड का उपयोग करते हैं। यह रोज़मर्रा की खरीदारी पर रिवॉर्ड देने वाले कार्डों की प्रबल अपील को दर्शाता है। ( द फाइनेंशियल ब्रांड )

इस प्रवृत्ति को बढ़ते दबावों की प्रत्यक्ष प्रतिक्रिया के रूप में देखा जा सकता है । कैशबैक कार्ड, जो अक्सर कम या बिना किसी वार्षिक शुल्क के आते हैं, उपभोक्ताओं को पॉइंट्स और माइल्स कार्यक्रमों से जुड़ी जटिलता और दीर्घकालिक प्रतिबद्धता के बिना अपने खर्च से मूल्य प्राप्त करने का एक अधिक सुलभ तरीका प्रदान करते हैं। जैसे-जैसे वित्तीय स्वास्थ्य में गिरावट आती है, वैसे-वैसे दूर के भविष्य में पुरस्कार देने का वादा करने वाले क्रेडिट कार्डों का आकर्षण भी कम होता जाता है। उपभोक्ता तत्काल लाभ चाहते हैं, और कैशबैक कार्ड बिल्कुल यही प्रदान करते हैं।

नियामक दबाव और बीएनपीएल का उदय

साथ ही, नियामक दबाव " अभी खरीदें, बाद में भुगतान करें" (बीएनपीएल) सेवाओं को बाधित कर रहे हैं, जिन्होंने व्यापक क्रेडिट परिदृश्य को नया रूप दिया है। उपभोक्ता वित्तीय संरक्षण ब्यूरो (सीएफपीबी) बीएनपीएल उत्पादों की गहन जाँच कर रहा है और नए नियमों का प्रस्ताव कर रहा है जो उन्हें पारंपरिक क्रेडिट कार्डों के समान नियमों के अधीन करेंगे। एफ़र्म जैसी कंपनियों ने बीएनपीएल के लिए विशेष रूप से तैयार किए गए नियामक ढाँचे की वकालत करते हुए प्रतिक्रिया व्यक्त की है , यह तर्क देते हुए कि इन उत्पादों पर क्रेडिट कार्ड नियम लागू करने से भ्रम और अनावश्यक अनुपालन बोझ पैदा हो सकता है।

जैसे-जैसे बीएनपीएल उत्पादों की लोकप्रियता बढ़ी है, उन्होंने पारंपरिक क्रेडिट कार्डों के लिए एक संभावित ख़तरा पैदा कर दिया है, खासकर उन क्रेडिट कार्डों के लिए जो मुनाफ़े के लिए उच्च-ब्याज वाले घूमते हुए ऋण पर निर्भर हैं। हालाँकि, हाल के महीनों में क्रेडिट बाज़ार में नवाचार और अनुकूलनशीलता के महत्व पर ज़ोर दिया गया है। इन्हीं नवाचारों में से एक है को-ब्रांडेड क्रेडिट कार्ड का उदय।

सह-ब्रांडेड क्रेडिट कार्ड: एक रणनीतिक लाभ

को-ब्रांडेड क्रेडिट कार्ड जारीकर्ताओं और साझेदार ब्रांडों, दोनों के लिए एक रणनीतिक लाभ के रूप में उभर रहे हैं । यूके में को-ब्रांडेड क्रेडिट कार्ड लॉन्च करने के लिए अमेज़न और बार्कलेज़ के बीच हालिया साझेदारी इस प्रवृत्ति की निरंतरता का एक प्रमुख उदाहरण है। अमेज़न बार्कलेकार्ड ग्राहकों को रोज़मर्रा के खर्च पर रिवॉर्ड देगा, जिसे अमेज़न गिफ़्ट कार्ड के लिए भुनाया जा सकता है , साथ ही अमेज़न प्राइम सदस्यों के लिए अतिरिक्त लाभ भी। यह कार्ड अमेज़न के प्रति ग्राहकों की वफादारी को मज़बूत करता है और बार्कलेज़ को व्यापक ग्राहक आधार के साथ जुड़ने के लिए एक मूल्यवान संपर्क बिंदु प्रदान करता है। यहाँ को-ब्रांडेड क्रेडिट कार्ड के छह प्रमुख उदाहरण दिए गए हैं:

एप्पल कार्ड (गोल्डमैन सैक्स) :

ऐप्पल कार्ड, ऐप्पल वॉलेट के साथ अपने सहज एकीकरण और पारदर्शिता के प्रति अपनी प्रतिबद्धता के लिए जाना जाता है। बिना किसी शुल्क के, देर से भुगतान पर भी नहीं, और खरीदारी पर 3% तक दैनिक नकद प्रदान करने वाले एक सरल कैशबैक कार्यक्रम के साथ, यह उन उपयोगकर्ताओं के लिए डिज़ाइन किया गया है जो सादगी और वित्तीय स्वास्थ्य को महत्व देते हैं।

अमेज़न प्राइम रिवॉर्ड्स वीज़ा सिग्नेचर कार्ड :

अमेज़न के शौकीन खरीदारों के लिए खास तौर पर तैयार किया गया यह कार्ड शानदार रिवॉर्ड देता है—अमेज़न और होल फ़ूड्स से खरीदारी पर 5% की छूट। अमेज़न के अलावा, यह रेस्टोरेंट, पेट्रोल पंप और दवा की दुकानों पर भी 2% की छूट देता है, जिससे यह रोज़मर्रा के खर्च के लिए एक उपयोगी विकल्प बन जाता है। प्राइम सदस्यों के लिए कोई वार्षिक शुल्क नहीं है, जो इसकी लोकप्रियता को और बढ़ाता है।

चेस सैफायर रिजर्व :

अपने यात्रा लाभों के लिए जाना जाने वाला, चेज़ सैफायर रिज़र्व एक प्रीमियम कार्ड है जो दुनिया भर में यात्रा और भोजन पर 3x पॉइंट प्रदान करता है। कार्डधारकों को सालाना $300 का यात्रा क्रेडिट, प्रायोरिटी पास के ज़रिए 1,000 से ज़्यादा एयरपोर्ट लाउंज तक पहुँच और मूल्यवान यात्रा बीमा मिलता है, जो इसे अक्सर यात्रा पर रहने वालों के लिए एक बेहतरीन विकल्प बनाता है।

हिल्टन ऑनर्स अमेरिकन एक्सप्रेस एस्पायर कार्ड :

यह कार्ड हिल्टन प्रेमियों के लिए एक बेहतरीन विकल्प है, जो हिल्टन की संपत्तियों में ठहरने पर 14 गुना पॉइंट्स प्रदान करता है। कार्डधारकों को स्वचालित रूप से हिल्टन डायमंड स्टेटस प्राप्त होता है, जिसमें कमरे अपग्रेड और देर से चेकआउट के साथ-साथ हर साल एक मुफ़्त वीकेंड नाइट भी शामिल है। यह हिल्टन के नियमित मेहमानों के लिए एक बेहतरीन साथी है।

साउथवेस्ट रैपिड रिवार्ड्स प्रीमियर क्रेडिट कार्ड :

यह कार्ड उन लोगों के लिए बनाया गया है जो अक्सर साउथवेस्ट एयरलाइंस से यात्रा करते हैं। यह उपयोगकर्ताओं को साउथवेस्ट से खरीदारी पर 2x पॉइंट और हर साल सालगिरह बोनस पॉइंट प्रदान करता है। बिना किसी विदेशी लेनदेन शुल्क और कम्पैनियन पास स्टेटस के लिए कमाई की सुविधा के साथ, यह घरेलू यात्रियों के लिए एक मज़बूत दावेदार है।

सिटी द्वारा कॉस्टको एनीव्हेयर वीज़ा® कार्ड :

कॉस्टको से खरीदारी करने वालों के लिए एक बेहतरीन विकल्प, यह कार्ड प्रभावशाली रिवॉर्ड प्रदान करता है, जिसमें पेट्रोल पर 4% कैशबैक, रेस्टोरेंट और यात्रा पर 3%, और कॉस्टको से खरीदारी पर 2% शामिल है। इसकी विस्तृत रिवॉर्ड श्रेणियां इसे उन लोगों के लिए एक बहुमुखी विकल्प बनाती हैं जो अपनी ज़्यादातर खरीदारी कॉस्टको से करते हैं।

को-ब्रांडेड क्रेडिट कार्ड कई प्रमुख लाभ प्रदान करते हैं। पहला, ये जारीकर्ता और साझेदार ब्रांडों के हितों को संरेखित करते हैं, जिससे एक पारस्परिक रूप से लाभकारी संबंध बनता है जो ग्राहक जुड़ाव और प्रतिधारण को बढ़ावा दे सकता है। अमेज़न जैसे ब्रांडों के लिए, को-ब्रांडेड कार्ड उनके पारिस्थितिकी तंत्र से सीधे जुड़े रिवॉर्ड देकर खरीदारी के अनुभव को बेहतर बनाते हैं।

वफादारी अर्थव्यवस्था में ब्रांडेड क्रेडिट कार्ड की भूमिका

ये कार्ड वफ़ादारी-आधारित अर्थव्यवस्था में तेज़ी से महत्वपूर्ण भूमिका निभा रहे हैं। ये उपभोक्ताओं को उनके खर्च करने की आदतों और वित्तीय लक्ष्यों के अनुरूप पुरस्कार और लाभ अर्जित करने का एक तरीका प्रदान करते हैं। जैसे-जैसे कई उपभोक्ताओं की वित्तीय स्थिति बिगड़ती जा रही है, ये कार्ड खर्चों को प्रबंधित करने और रोज़मर्रा के खर्च के मूल्य को अधिकतम करने के लिए एक मूल्यवान उपकरण प्रदान करते हैं।

बेस्ट बाय ने अपने क्रेडिट कार्ड को ग्राहक निष्ठा और बार-बार कार्रवाई करने के दूसरे सबसे बड़े कारक के रूप में सूचीबद्ध किया है। ( ईमार्केटर)

ब्रांडेड क्रेडिट कार्ड की सफलता उपभोक्ताओं की बदलती ज़रूरतों और प्राथमिकताओं के अनुकूल ढलने की उनकी क्षमता पर निर्भर करती है । जारीकर्ताओं को एक जटिल परिदृश्य में आगे बढ़ना होगा, लाभप्रदता की आवश्यकता और सुलभ एवं मूल्यवान पुरस्कारों की माँग के बीच संतुलन बनाना होगा। इसके लिए उपभोक्ता व्यवहार की गहरी समझ और नवाचार करने तथा नियामक चुनौतियों का सामना करने की इच्छाशक्ति की आवश्यकता होती है।

कुल मिलाकर, ब्रांडेड क्रेडिट कार्ड, घूमते हुए कर्ज और वित्तीय अस्थिरता के बढ़ते दबाव से जूझ रही अर्थव्यवस्था में एक उज्ज्वल स्थान का प्रतिनिधित्व करते हैं। अनुकूलित पुरस्कार, कम शुल्क और प्रसिद्ध ब्रांडों के साथ साझेदारी प्रदान करके, ये कार्ड उपभोक्ताओं को चुनौतीपूर्ण वित्तीय परिदृश्य से निपटने में मदद कर रहे हैं और साथ ही जारीकर्ताओं को ग्राहक निष्ठा बनाने के लिए एक मूल्यवान साधन प्रदान कर रहे हैं । सह-ब्रांडेड क्रेडिट कार्ड वित्तीय संस्थानों और उनके खुदरा भागीदारों के लिए विकास के एक आकर्षक अवसर प्रदान करते हैं। मौजूदा चुनौतियों से निपटकर और नए बाजार रुझानों का लाभ उठाकर, ये अनुकूलित वित्तीय उत्पाद विविध प्रकार के उपभोक्ताओं को विशिष्ट लाभ प्रदान करते हुए क्रेडिट कार्ड बाजार के एक बड़े हिस्से पर कब्ज़ा कर सकते हैं। इस क्षेत्र में सफलता मज़बूत मूल्य प्रस्तावों को तैयार करने, संभावित कार्डधारकों तक इन लाभों को स्पष्ट रूप से पहुँचाने, और उपभोक्ताओं की बदलती माँगों और प्राथमिकताओं के साथ तालमेल बनाए रखने के लिए निरंतर नवाचार करने पर निर्भर करती है।

जैसे-जैसे ऋण बाजार विकसित होता जा रहा है, ब्रांडेड क्रेडिट कार्ड और भी अधिक महत्वपूर्ण होते जा रहे हैं, जो उपभोक्ता संतुष्टि, वित्तीय लचीलेपन और ब्रांड मूल्य के महत्वपूर्ण चालक के रूप में कार्य करेंगे।

वेब स्मिथ द्वारा अनुसंधान, डेटा और लेखन