A discussão entre nós foi lenta e cada resposta foi difícil. Era difícil explicar com tato o conceito de uma "espera desnecessária".

Sempre há uma espera.

O editor da Modern Retail, Cale Weissman, queria entender a perspectiva dos negros em relação ao comércio eletrônico. Eu não tinha muitas respostas para ele. Trabalhei para moderar minhas respostas, lutando para mascarar volumes de frustrações persistentes nos setores digitais. Em um determinado momento, Weissman pediu uma lista de fundadores apoiados por capital de risco no espaço direto ao consumidor. Havia, é claro, a resposta óbvia. Tristan Walker é fácil de falar. Mas eu não tive uma resposta nova naquele momento e fiquei envergonhado com isso. Há tão poucos profissionais negros nessa área. Para a grande maioria dos executivos, fundadores ou investidores em potencial, eles ainda estão esperando.

Um portmanteau de "June" (junho) e "nineteenth" (décimo nono), você verá comemorações do Juneteenth na Target, Nike, Glossier, Deciem, Ford Motors, Adobe, Allstate, Altria, Best Buy, Google, JPMorgan, Lyft, Mastercard, Postmates, Tesla, SpaceX, RXBar, Spotify, Twitter, Square, Workday, Uber e inúmeras outras. A maior parte será em vão e alguns dos esforços serão amplamente criticados.

Dino-Ray "96.000" Ramos no Twitter: ".@Snapchat divulgou uma declaração sobre seu filtro #Juneteenth... pic.twitter.com/KWPZnlWG3n / Twitter"

O @Snapchat divulgou uma declaração sobre seu filtro #Juneteenth... pic.twitter.com/KWPZnlWG3n

Você verá marcas, pessoas e comentaristas da mídia perdendo o foco. Você verá truques, declarações cuidadosamente elaboradas e uma simplificação exagerada de um período complexo da história americana. Imagine nossos bisnetos simplificando demais os dias de hoje.

Para alguns de nós, o Juneteenth foi apenas uma espécie de comemoração. Imagine querer algo por toda a sua vida e depois esperar mais dois anos e meio por esse algo. É uma comemoração agridoce. Para aqueles de nós que descendem desses texanos do sul de mente forte, hoje é o lembrete anual de sua resistência física, mental e emocional. É um lembrete de nossa resistência, vontade e desenvoltura herdadas. Sempre há uma espera. Então, Juneteenth: uma comemoração, com certeza. Um feriado nacional? Claro que sim. Mas dentro dos limites das salas de aula, escritórios ou bairros de nossas cidades americanas, o Juneteenth deveria ser um dia para refletir sobre as esperas que ainda restam.

Neto de escravos e avó para mim

A primeira redação do neto de Dorothy Smith permaneceu em sua estante. Era um relato da escola primária sobre a vida conturbada de Jack Roosevelt Robinson, o primeiro homem a cruzar a barreira da cor na Liga Principal de Beisebol. Lembro-me da redação porque, em 1992, foi a primeira vez que usei uma impressora colorida para um projeto escolar. Lembro-me do orgulho de usar uma imagem de seu cartão de beisebol como gancho para um projeto que me deixou emocionado, mesmo quando eu tinha nove anos de idade. O relatório de oito páginas estava em espaço duplo com fonte tamanho 18. Por alguma razão, ela se orgulhava daquela redação e ela permaneceu em sua casa até seu falecimento em abril de 2014. Ela criticava a cadência e a escolha das palavras. Implorava para que eu fosse mais devagar ao lê-la em voz alta; eu gaguejava muito naquela época. Atribuo às nossas conversas o mérito de terem ajudado a curar essa doença.

Entre 1992 e 2014, ela me ajudou em vários ensaios. À medida que foi ficando mais velha e menos capaz, ela me ouvia narrar as histórias que eu escrevia. Mas, no início de minha vida, ela realmente me ajudava a escrevê-las. Uma mulher altamente instruída, ela era minha heroína. Ao final deste ensaio, talvez ela seja a sua. Uma dessas redações foi um relatório da sétima série sobre o impacto do Juneteenth em minha própria família. Nunca me esquecerei de sua opinião:

A mensagem de liberdade não chegou até aqui e, portanto, eles tiveram que esperar um pouco mais. Sempre houve uma espera. Sempre há uma espera.

O presidente Abraham Lincoln redigiu a Proclamação 95 em 22 de setembro de 1862. Imagine ouvir a notícia dessa proclamação e depois esperar que ela o salvasse. Ela entrou em vigor cinco meses depois, em 1º de janeiro de 1863. Imagine a contagem regressiva desses dias até a liberdade. Para alguns, a contagem foi muito mais longa. Para esses, a liberdade estava oculta pelo desprezo econômico e político pela ordem federal. Passariam mais dois anos até que meus parentes recebessem a notícia.

Todo defensor da escravidão naturalmente deseja ver destruída e esmagada a liberdade prometida ao homem negro pela nova constituição.

Essas foram as palavras de Abraham Lincoln em 1864 para o general da União Stephen Hurlbut, um aliado no papel, mas um crítico em particular. Mesmo após a ordem, vários estados evitaram a ação necessária para cumprir os desejos do presidente. De acordo com Dorothy Smith, a população do Texas estava ciente de sua liberdade ordenada muito antes de recebê-la. Para eles, foi uma espera dolorosa. Nunca me esquecerei da ênfase em "sempre há uma espera". Essas foram as palavras de Dorothy Smith: filha de trabalhadores e meeiros. Ela era empresária, varejista, corretora de imóveis e mãe de seis universitários formados. Dorothy era neta de escravos do Texas e minha avó.

Seus avós nasceram em 1858 e 1853. Dave e Sallie Draper Hill nasceram escravizados em Panola, uma pequena cidade na fronteira entre o Texas e a Louisiana. Eles foram um dos últimos escravos americanos libertados pela ordem de Galveston, Texas, em 19 de junho de 1865. Mais tarde, eles se casariam em 1881. De acordo com o censo de 1900, eles tiveram 12 filhos. Minha bisavó nasceu em 1895. Mais tarde, ela se tornou uma fazendeira independente, criando gado, porcos e galinhas. Ela cultivava e vendia legumes e cuidava de um pomar de árvores frutíferas em sua propriedade. Sua filha se casaria com James Smith em 1944 e permaneceria casada com o veterano do Corpo Aéreo do Exército até seu falecimento - com um ano de diferença.

Sempre penso no que as gerações anteriores de minha família teriam feito com uma oportunidade real. Sempre me pareceu que eles eram capazes, potentes e estavam esperando. É a Dorothy que creditamos o fato de ter resolvido o problema com suas próprias mãos. Ela foi desafiadora em seu capitalismo, sua busca por educação, sua política, sua defesa e as oportunidades oferecidas a seus seis filhos. De certa forma, ela se ressentia da ideia do Juneteenth. Representava negligência e decepção, um impedimento de oportunidades. Era a personificação de uma espera desnecessária pela oportunidade de viver uma vida plena.

Ela parou de esperar.

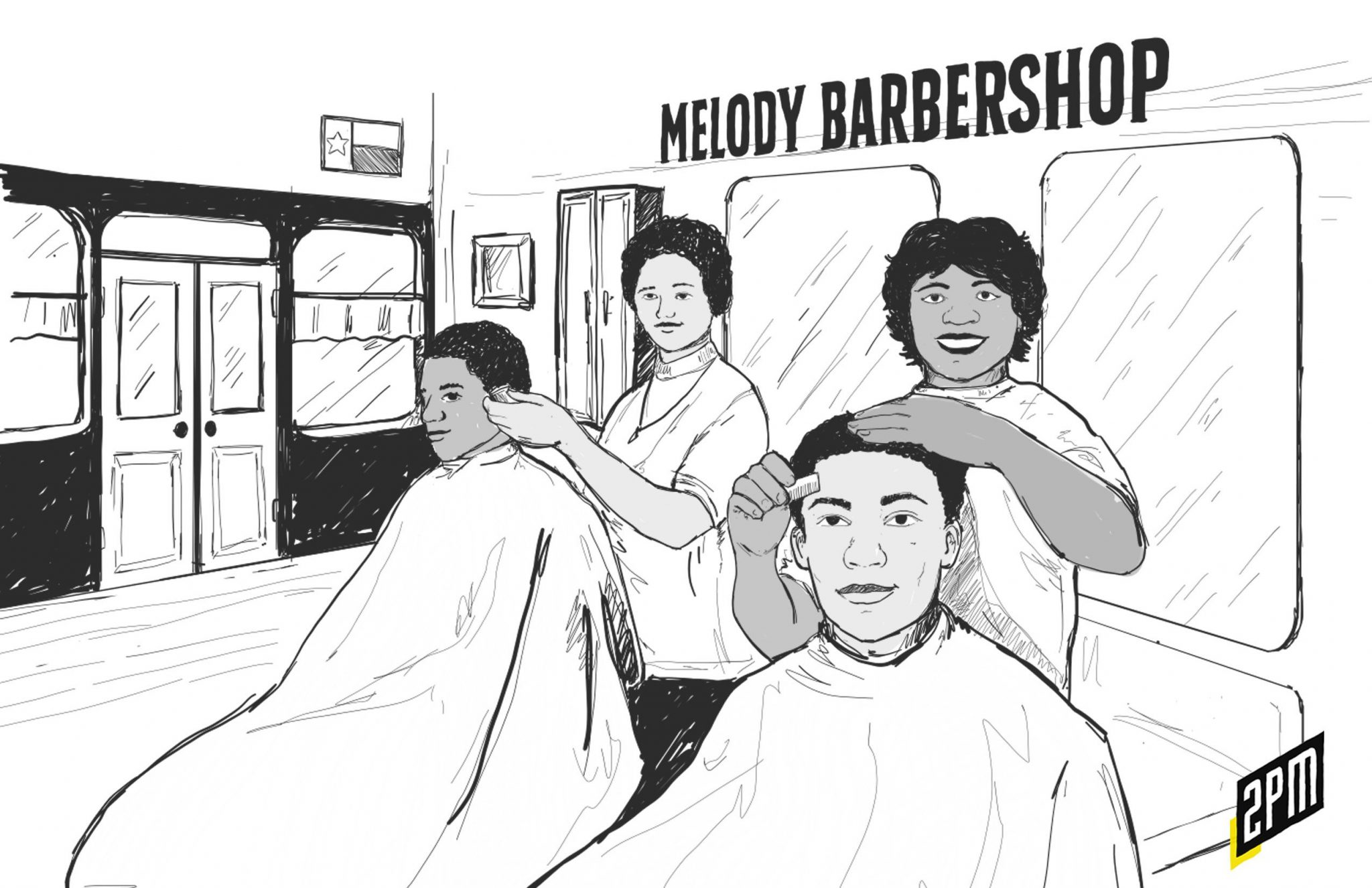

O varejista repentino

Com suas parcas economias, ela abriu duas empresas que operavam em conjunto. Ambas as empresas ficavam no mesmo shopping center e alimentaram uma a outra com negócios durante décadas. Barbeira e corretora de imóveis licenciada, "Melody" tornou-se seu cartão de visita. Em meados da década de 1950, a barbearia gerava um fluxo de caixa substancial, permitindo que ela contratasse funcionários e obtivesse parcerias básicas no atacado. Sua loja funcionava também como varejista de produtos de beleza, ampliando seus ganhos ao atender a um público com poucos lugares para fazer compras. Isso deve soar como uma estratégia familiar. Sua clientela era da classe trabalhadora e de classe alta, uma tendência que continuaria durante a era dos Direitos Civis.

Muitos acabariam comprando casas na área nordeste do centro de Houston. A Melody Realty seria um de seus guias. A Fifth Ward era uma área onde os negros americanos podiam comprar casas sem perseguição política ou social. Independentemente da riqueza de uma pessoa, os ricos da cidade continuavam com restrições de escritura - primeiro legalmente e depois por procuração. Filho de classe média de um engenheiro da Texas Instruments e de uma comissária de bordo, eu nasceria mais tarde nessa mesma área oprimida, em 1983. Trinta anos depois, as políticas de escritura da cidade permaneceram. Sempre há uma espera.

Mais tarde, Dorothy se tornaria uma das corretoras de imóveis preferidas de sua região. Dessa forma, sua loja funcionava como um funil. Sua marca Melody de negócios combinava fluxos de caixa de curto prazo com ganhos inesperados de longo prazo. Isso mudou a trajetória de nossa família. James, um veterano do Corpo Aéreo do Exército, e Dorothy mandariam seis filhos para faculdades nos Estados Unidos durante as décadas de 1960 e 1970. Todos se formaram e cinco tiveram filhos. Na época em que nascemos, a ideia de ir para a faculdade era uma reflexão tardia. Era apenas mais uma tarefa para nós. Assim como o empreendedorismo.

Dorothy aplicava uma política rígida para cada um de seus filhos. Meu pai e seus irmãos precisariam obter sua licença de barbeiro enquanto estivessem no ensino médio. Esse senso de independência econômica impulsionaria vários desses filhos a terem uma vida impactante nos negócios, na religião e na medicina. Hoje, a Melody Realty continua operando na área de Houston, um testemunho de seu trabalho.

Conclusão: Fim da espera

Quando eu nasci, ela já havia concluído os cursos na Rice University. Ela era onipresente em nossas vidas e enfatizava a importância do sacrifício. A vida de Dorothy Smith teve um impacto profundo em minha própria vida. Em nossa casa, ela assumiu a forma de uma super-heroína. Imagine ter nascido em um mundo que o destinava a uma coisa e depois optar por realizar algo mais. Ela mandou seis filhos para a escola antes que os Estados Unidos lhe dessem o direito de votar. Meu pai tinha 13 anos quando a Lei do Direito ao Voto foi aprovada. Sempre há uma espera.

Dorothy não se sentia à vontade com o Juneteenth porque ele simbolizava o peso proverbial de uma espera desnecessária. Esse mesmo conceito pode ser aplicado a várias gerações, inclusive a nossa. Dorothy argumentaria que ela não era nada especial. Imagine o que seus pais poderiam ter feito com as liberdades que Dorothy possuía. Posso imaginar Dorothy Smith no topo de nosso setor, se ela tivesse nascido durante minha vida.

A história da mobilidade ascendente nos Estados Unidos é uma história de espera. Nos anos 1800, era a espera pela liberdade. No início dos anos 1900, era a espera pela dignidade da cidadania. No final dos anos 1900, foi a espera pela igualdade jurídica. E hoje, é a espera pela igualdade de tratamento e de oportunidades. Ainda estamos no proverbial período de espera.

Hoje, estamos comemorando a superação da adversidade. A intenção não é que seja uma lembrança agradável. Eu teria preferido não comemorar nenhum Juneteenth. Tenho certeza de que Sallie e Dave Hill teriam concordado. Quando você merece uma oportunidade, cada momento sem ela parecerá uma década. Agora, imagine como podem ser dois anos de espera. Filha de trabalhadores rurais, ela deu origem a uma geração de profissionais negros. Sua vida foi uma função de força que dobrou o tempo. Deveria ter havido mais Dorothy's nas décadas de 1950 e 1960. Deveria haver mais filhos dela. Temos que reconhecer que uma espera desnecessária é tão preocupante quanto não ter nenhuma oportunidade.

A esperança é que, hoje e todos os dias, trabalhemos para dobrar o tempo. A liderança dos setores que definem o excepcionalismo americano deve refletir os Estados Unidos. Devemos oferecer oportunidades, preencher as suítes executivas, contratar as melhores pessoas, investir em empreendedores resilientes, orientar, liderar, construir, elevar e oferecer as liberdades que alguns americanos consideram garantidas.

Há mais Dorothy's do que sabemos e algumas delas estão esperando. A pausa de 45 segundos entre a pergunta de Weissman e minha resposta provavelmente o deixou tão desconfortável quanto a mim. Em uma versão melhor do nosso mundo, eu teria respondido à sua pergunta com facilidade. É fundamental identificarmos nossas próprias esperas desnecessárias. Quando o fizermos, é nossa responsabilidade acabar com essas esperas com oportunidades. Essa é uma pequena mudança que pode alterar o curso de gerações.

Ensaio: Dorothy's Grandson | Editor: Hilary Milnes | Arte: Alex Remy | Sobre