Desbloqueado temporariamente. Não há respostas aqui, poucas previsões e nenhuma previsão real. Esta é apenas uma reação a dados surpreendentes. Atrás de portas fechadas em varejistas de todos os lugares, grandes e pequenos, suspeito que essa seja a conversa que está sendo mantida.

Esse shopping center ficava a 11 minutos da casa onde passei meus anos de escola primária. Muita coisa mudou nessa parte do Texas desde o início da década de 1990. Naquela época, Allen, Texas, não era o subúrbio rico classificado nacionalmente. Hoje, a renda familiar média é de US$ 113.719. O desemprego é de 4,3% e a pobreza é insignificante. É um lugar idílico. É a ideia de subúrbio sobre a qual escrevi quando expliquei meu conceito de urbanização higienizada. Poucos estados constroem subúrbios melhor do que o Texas. Em resumo, "a urbanização higienizada pega as melhores partes da renovação urbana e as importa para os subúrbios de classe média alta e ricos". Foi uma citação de Noah Smith, colunista da Bloomberg, que estimulou essa ideia:

Em seguida, expliquei como a maioria das áreas metropolitanas, como Dallas, está adotando um formato que permite que cada área suburbana seja autossustentável com seus próprios centros de varejo, instalações médicas e espaços de convivência. O desenvolvimento policêntrico (com mais de um centro) é um padrão de conectividade de transporte, planejamento urbano, desenvolvimento de uso misto e projeto progressivo de cidade. O resultado desse tipo de desenvolvimento é uma classificação de desenvolvimento suburbano que se tornou mais comum à medida que os mais jovens continuam a fugir das cidades.

É com esse pano de fundo que vejo a trágica perda de vidas em uma área que nunca experimentou essa magnitude de violência. Novos dados do Violence Project sugerem que o tipo de violência que ocorreu em Allen, Texas, está se acelerando.

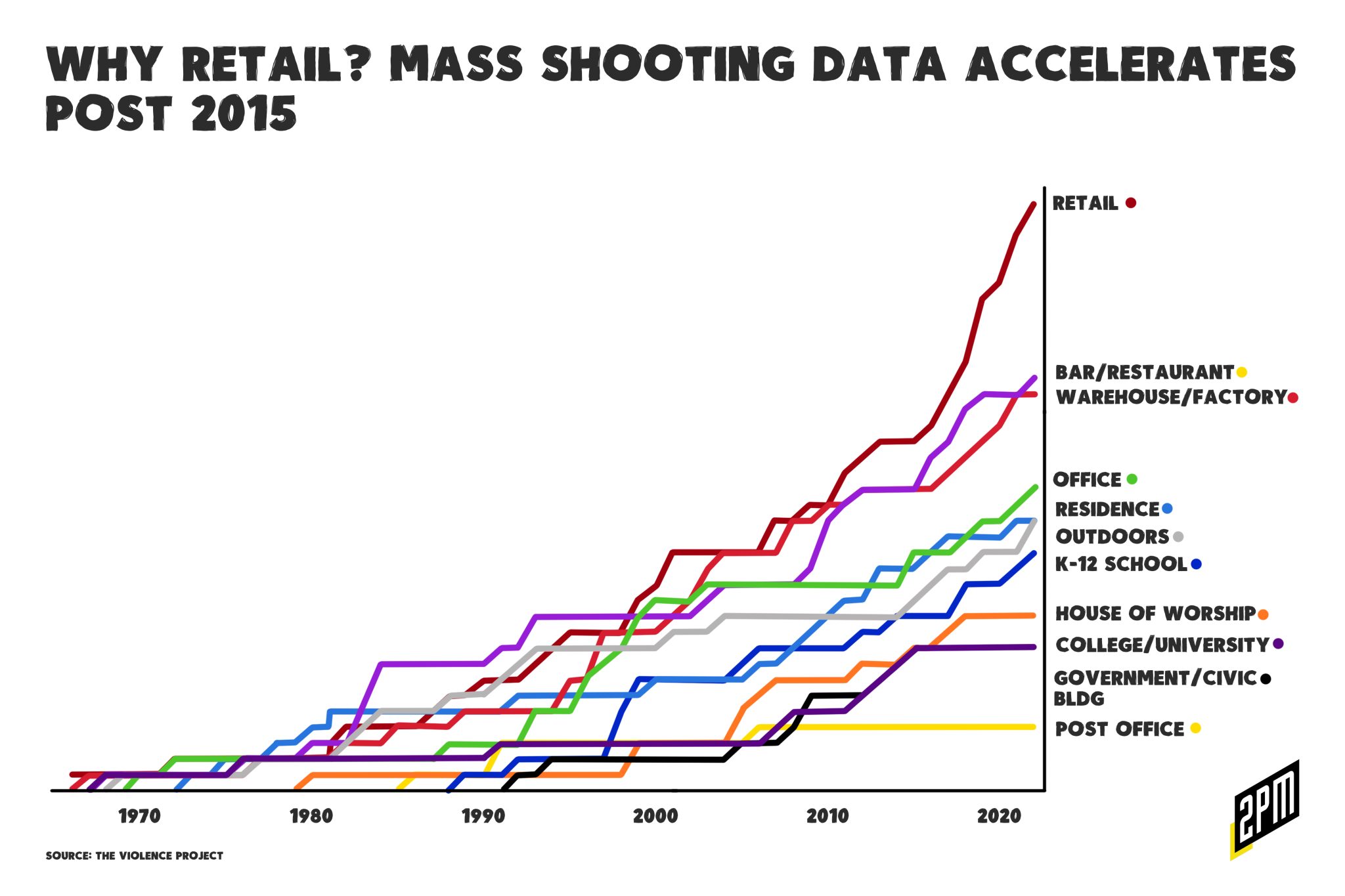

Geralmente pensamos que as escolas são os principais alvos desses atos de violência desnecessária, mas, embora cada ato seja, por si só, terrível, o varejo está agora no centro disso.

Até recentemente, o americano médio que assistia aos noticiários da TV a cabo categorizava os crimes no varejo como atos de roubo e vandalismo concentrados em áreas como São Francisco, Los Angeles, Nova York, Oakland, Miami e Chicago. Na Pesquisa de Segurança no Varejo da Federação Nacional do Varejo de 2022, as questões mais prementes relacionadas às "prioridades de risco e ameaça" dos executivos do varejo foram a violência entre convidados e associados, roubo externo, crime organizado no varejo e crimes cibernéticos. A "violência em massa" ficou em quinto lugar, com 28,1% dos executivos sugerindo que era "um pouco mais" preocupante e 29,8% dos entrevistados acreditando que era muito mais preocupante. Essa lista de prioridades pode mudar nos próximos meses.

Como executivos de varejo, é fundamental entender o cenário em evolução da segurança pública e seu impacto sobre as empresas de tijolo e argamassa. O recente e trágico tiroteio em massa no Premium Outlet em Allen, Texas, destacou a vulnerabilidade dos locais de varejo a tais atos de violência. Embora esse seja um problema do varejo, a solução real não está sob o controle do próprio setor varejista. A narrativa precisará elevar as preocupações em torno do contágio social que é o ataque a civis inocentes em locais de varejo e restaurantes próximos. Considerei este parágrafo de um artigo recente da National Library of Medicine relevante para uma explicação dos dados mencionados neste relatório.

Recentemente, um efeito de contágio, semelhante a um efeito "imitador", foi sugerido em tiroteios em massa. Esse efeito sugere que os comportamentos podem ser "contagiosos" e se espalhar por uma população. No exemplo dos tiroteios em massa, seria possível afirmar que existe um efeito de contágio se um único incidente de tiroteio em massa aumentasse a probabilidade de outras ocorrências de tiroteios em massa em um futuro próximo. O contágio foi documentado em vários outros comportamentos, incluindo sequestros de aviões, abandono do tabagismo e compulsão alimentar, e tem sido bem pesquisado em relação ao suicídio. Atualmente, há evidências de que, quando ocorre um tiroteio em massa, há um aumento temporário na probabilidade de outro evento nos próximos 13 dias, em média.

Portanto, achei valioso explorar o histórico de tiroteios no varejo de 1969 a 2022, bem como todas as implicações para as empresas de tijolo e argamassa nos próximos anos. Isso inclui a probabilidade de maior visibilidade de guardas armados em shoppings, a possível militarização de policiais no local e a possível mudança para o varejo on-line devido à mudança de atitudes em relação à segurança.

Uma perspectiva histórica: 1969-2022

1969-1990: Durante esse período, os tiroteios em massa em espaços de varejo eram relativamente incomuns. Embora incidentes como o tiroteio de 1980 no Liberty City Shopping Center em Miami, Flórida, que custou duas vidas, tenham gerado preocupação, havia pouca conscientização do público sobre os possíveis riscos associados aos locais de varejo. Consequentemente, as medidas de segurança não foram significativamente aumentadas durante esse período.

1990-2000: A década de 1990 testemunhou um aumento nos tiroteios no varejo, trazendo a questão para o primeiro plano. O trágico tiroteio de 1992 no Fort Hood Mall em Killeen, Texas, onde 23 vidas foram perdidas, foi um ponto de virada. Esse incidente provocou discussões sobre a necessidade de aprimorar os protocolos de segurança nos shopping centers. Embora alguns shoppings tenham começado a implementar medidas de segurança, como maior vigilância e pontos de acesso limitados, a resposta geral permaneceu relativamente limitada.

2000-2010: Tiroteios em massa em locais de varejo continuaram a ocorrer com uma frequência alarmante durante esse período. Incidentes como o tiroteio na Trolley Square em Salt Lake City, Utah, em 2007, e o tiroteio no Westroads Mall em Omaha, Nebraska, em 2008, ressaltaram ainda mais a necessidade urgente de melhorar a segurança. Esses incidentes levaram os varejistas a colaborar mais estreitamente com as agências de aplicação da lei para aprimorar as medidas de segurança. No entanto, a escala do problema permaneceu significativa.

2010-2022: os tiroteios em massa em locais de varejo atingiram um pico angustiante durante esse período. Incidentes como o tiroteio no teatro Aurora, em 2012, no Colorado, e o tiroteio no Walmart, em 2019, em El Paso, Texas, onde várias vidas foram perdidas, ampliaram as preocupações do público com a segurança nos espaços de varejo. Os varejistas começaram a levar a segurança mais a sério e trabalharam para melhorar as medidas de proteção de seus clientes e funcionários. No entanto, o alto número de incidentes continuou a representar desafios.

Aqui está um detalhamento dos dados alarmantes sobre tiroteios em massa, detalhados por ano (fonte: The Violence Project):

| ANO | K-12 | Faculdade | Edifício Gov | Igreja | Varejo | Jantar | Escritório | Residência | Ao ar livre | Armazém | Correios |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 1966 | 0 | 1 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 0 |

| 1967 | 0 | 1 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 1 | 0 |

| 1968 | 0 | 1 | 0 | 0 | 1 | 1 | 0 | 0 | 0 | 1 | 0 |

| 1969 | 0 | 1 | 0 | 0 | 1 | 1 | 0 | 0 | 1 | 1 | 0 |

| 1970 | 0 | 1 | 0 | 0 | 1 | 1 | 1 | 0 | 1 | 1 | 0 |

| 1971 | 0 | 1 | 0 | 0 | 1 | 1 | 1 | 0 | 1 | 1 | 0 |

| 1972 | 0 | 1 | 0 | 0 | 2 | 1 | 2 | 0 | 1 | 1 | 0 |

| 1973 | 0 | 1 | 0 | 0 | 2 | 1 | 2 | 1 | 1 | 1 | 0 |

| 1974 | 0 | 1 | 0 | 0 | 2 | 1 | 2 | 1 | 1 | 1 | 0 |

| 1975 | 0 | 1 | 0 | 0 | 2 | 1 | 2 | 2 | 1 | 1 | 0 |

| 1976 | 0 | 2 | 0 | 0 | 2 | 1 | 2 | 2 | 1 | 1 | 0 |

| 1977 | 0 | 2 | 0 | 0 | 2 | 2 | 2 | 2 | 2 | 2 | 0 |

| 1978 | 0 | 2 | 0 | 0 | 2 | 3 | 2 | 2 | 2 | 2 | 0 |

| 1979 | 0 | 2 | 0 | 0 | 2 | 3 | 2 | 2 | 2 | 2 | 0 |

| 1980 | 0 | 2 | 0 | 1 | 2 | 4 | 2 | 3 | 2 | 2 | 0 |

| 1981 | 0 | 2 | 0 | 1 | 2 | 4 | 2 | 3 | 2 | 2 | 0 |

| 1981 | 0 | 2 | 0 | 1 | 3 | 5 | 2 | 3 | 2 | 2 | 0 |

| 1982 | 0 | 2 | 0 | 1 | 4 | 5 | 2 | 3 | 3 | 3 | 0 |

| 1983 | 0 | 2 | 0 | 1 | 4 | 5 | 2 | 5 | 4 | 3 | 0 |

| 1984 | 0 | 2 | 0 | 1 | 4 | 8 | 2 | 5 | 5 | 3 | 0 |

| 1985 | 0 | 2 | 0 | 1 | 4 | 8 | 2 | 5 | 5 | 4 | 0 |

| 1986 | 0 | 2 | 0 | 1 | 4 | 8 | 2 | 5 | 5 | 4 | 1 |

| 1987 | 0 | 2 | 0 | 1 | 5 | 8 | 2 | 5 | 5 | 4 | 1 |

| 1988 | 0 | 2 | 0 | 1 | 6 | 8 | 3 | 5 | 6 | 4 | 1 |

| 1989 | 1 | 2 | 0 | 1 | 6 | 8 | 3 | 5 | 6 | 5 | 1 |

| 1990 | 1 | 2 | 0 | 1 | 7 | 8 | 3 | 5 | 6 | 5 | 1 |

| 1991 | 1 | 3 | 0 | 1 | 7 | 9 | 3 | 5 | 7 | 5 | 3 |

| 1992 | 2 | 3 | 1 | 1 | 7 | 9 | 3 | 6 | 8 | 5 | 3 |

| 1993 | 2 | 3 | 1 | 1 | 8 | 11 | 5 | 6 | 9 | 5 | 3 |

| 1994 | 2 | 3 | 2 | 1 | 9 | 11 | 5 | 6 | 9 | 5 | 3 |

| 1995 | 2 | 3 | 2 | 1 | 10 | 11 | 5 | 6 | 9 | 7 | 3 |

| 1996 | 2 | 3 | 2 | 1 | 10 | 11 | 7 | 6 | 9 | 7 | 3 |

| 1997 | 2 | 3 | 2 | 1 | 10 | 11 | 8 | 6 | 9 | 10 | 3 |

| 1998 | 5 | 3 | 2 | 1 | 10 | 11 | 9 | 6 | 9 | 10 | 3 |

| 1999 | 7 | 3 | 2 | 3 | 12 | 11 | 11 | 6 | 9 | 10 | 3 |

| 2000 | 7 | 3 | 2 | 3 | 13 | 11 | 12 | 7 | 9 | 10 | 3 |

| 2001 | 7 | 3 | 2 | 3 | 15 | 11 | 12 | 7 | 10 | 11 | 3 |

| 2002 | 7 | 3 | 2 | 3 | 15 | 11 | 12 | 7 | 10 | 12 | 3 |

| 2003 | 7 | 3 | 2 | 3 | 15 | 12 | 13 | 7 | 10 | 14 | 3 |

| 2004 | 7 | 3 | 2 | 3 | 15 | 13 | 13 | 7 | 11 | 15 | 3 |

| 2005 | 8 | 3 | 3 | 5 | 15 | 13 | 13 | 7 | 11 | 15 | 3 |

| 2006 | 9 | 3 | 3 | 6 | 15 | 13 | 13 | 8 | 11 | 15 | 4 |

| 2007 | 9 | 4 | 3 | 7 | 17 | 13 | 13 | 8 | 11 | 15 | 4 |

| 2008 | 9 | 5 | 4 | 7 | 17 | 13 | 13 | 9 | 11 | 17 | 4 |

| 2009 | 9 | 5 | 6 | 7 | 18 | 14 | 13 | 10 | 11 | 17 | 4 |

| 2010 | 9 | 5 | 6 | 7 | 18 | 17 | 13 | 11 | 11 | 18 | 4 |

| 2011 | 9 | 5 | 6 | 7 | 20 | 18 | 13 | 12 | 11 | 18 | 4 |

| 2012 | 10 | 6 | 6 | 8 | 21 | 19 | 13 | 12 | 11 | 19 | 4 |

| 2013 | 10 | 7 | 7 | 8 | 22 | 19 | 13 | 14 | 11 | 19 | 4 |

| 2014 | 11 | 8 | 8 | 8 | 22 | 19 | 13 | 14 | 11 | 19 | 4 |

| 2015 | 11 | 9 | 9 | 9 | 22 | 19 | 15 | 14 | 12 | 19 | 4 |

| 2016 | 11 | 9 | 9 | 9 | 23 | 21 | 15 | 15 | 13 | 19 | 4 |

| 2017 | 11 | 9 | 9 | 10 | 25 | 22 | 15 | 16 | 14 | 20 | 4 |

| 2018 | 13 | 9 | 9 | 11 | 27 | 24 | 16 | 16 | 14 | 21 | 4 |

| 2019 | 13 | 9 | 9 | 11 | 31 | 25 | 17 | 16 | 15 | 22 | 4 |

| 2020 | 13 | 9 | 9 | 11 | 32 | 25 | 17 | 16 | 15 | 23 | 4 |

| 2021 | 14 | 9 | 9 | 11 | 35 | 25 | 18 | 17 | 15 | 25 | 4 |

| 2022 | 15 | 9 | 9 | 11 | 37 | 26 | 19 | 17 | 17 | 25 | 4 |

Quando eu era criança, havia uma crença generalizada de que as escolas mais perigosas eram as que tinham detectores de metal. Essas escolas ficavam em áreas mais difíceis da cidade; a violência era esperada, assim como a presença de policiais. Até hoje, as melhores escolas públicas de ensino médio dos Estados Unidos evitam essa medida. Elas acreditam que isso comunicaria que a suposição de segurança é uma causa perdida. Embora esse seja o comportamento predominante nas escolas de ensino fundamental e médio, os centros de varejo podem não ter crenças semelhantes.

Impacto projetado e premissas de mercado

Aumento da visibilidade dos guardas armados: Na esteira da crescente frequência de tiroteios no varejo, é provável que os shoppings e locais de varejo priorizem medidas de segurança para garantir a segurança dos compradores. Os guardas armados podem se tornar mais visíveis, agindo como um impedimento e fornecendo uma resposta rápida em caso de emergências. Essa maior presença de segurança terá como objetivo incutir uma sensação de segurança entre os compradores e funcionários, incentivando-os a continuar visitando as lojas físicas. A presença de guardas armados também pode servir como uma medida proativa, potencialmente dissuadindo possíveis agressores.

Possível militarização dos policiais: Dada a gravidade da linha de tendência, é possível que os policiais que respondem a tiroteios no varejo pareçam mais militarizados. O objetivo seria neutralizar rapidamente as ameaças e minimizar as vítimas. Entretanto, é fundamental encontrar um equilíbrio entre uma resposta eficaz e a manutenção de um ambiente acolhedor para evitar medo ou desconforto desnecessários para os compradores. A colaboração entre as agências de aplicação da lei e os varejistas desempenhará um papel fundamental no estabelecimento de diretrizes que priorizem tanto a segurança quanto a experiência do cliente.

Mudança para o varejo on-line: A mudança de atitude em relação à segurança nos espaços de varejo pode, inadvertidamente, levar a uma mudança para o varejo on-line. Os consumidores, cada vez mais preocupados com seu bem-estar, podem optar pela conveniência e pela percepção de segurança das compras on-line. Essa mudança apresenta desafios para os varejistas tradicionais de tijolo e argamassa. Para se adaptar, os varejistas devem investir no desenvolvimento de plataformas on-line robustas e na implementação de estratégias omnichannel eficazes que integrem perfeitamente sua presença on-line e off-line. Essa abordagem permite que os varejistas atendam às mudanças nas preferências dos consumidores e, ao mesmo tempo, ofereçam uma experiência de marca consistente.

É provável que os varejistas aproveitem a mudança para o varejo on-line aprimorando seus esforços de marketing digital, melhorando a experiência do usuário no site e oferecendo recomendações personalizadas para envolver os clientes. O conceito de Connected Mall sobre o qual escrevi em 2020 se tornará comum em muitos shoppings suburbanos de alto padrão espalhados pelos Estados Unidos.

Aqui está essa tese. O Easton Town Center, o varejista premium no centro da tese, acabou facilitando a operação (remessa no mesmo dia em um raio de 32 quilômetros), embora a solução ainda pareça precoce.

É importante observar que a mudança para o varejo on-line não é uma solução completa. O risco de violência não deve afastar os clientes das lojas. Muitos consumidores ainda valorizam a experiência tangível de visitar lojas físicas, socializar e interagir com os produtos em primeira mão. Portanto, os varejistas de tijolo e argamassa devem se concentrar na criação de experiências exclusivas na loja que enfatizem a segurança e, ao mesmo tempo, reconhecer que não há muito que possa ser feito sem intervenção governamental.

Com vistas a 2025, as premissas de mercado para empresas de tijolo e argamassa são multifacetadas. Por um lado, a demanda por medidas de segurança aprimoradas e presença visível de segurança pode levar ao aumento dos custos para os varejistas. As alocações orçamentárias para pessoal de segurança, atualizações tecnológicas e programas de treinamento podem aumentar para garantir a segurança e o bem-estar de clientes e funcionários. Os varejistas devem considerar esses investimentos como vitais para criar confiança, manter um ambiente seguro e reduzir os riscos potenciais.

Por outro lado, a integração de tecnologias avançadas como inteligência artificial (IA), aprendizado de máquina (ML) e análise de dados pode ajudar os varejistas a otimizar suas estratégias de segurança. Os sistemas de vigilância com tecnologia de IA podem identificar possíveis ameaças em tempo real e acionar alertas imediatos, permitindo uma resposta proativa. Os algoritmos de ML podem analisar dados históricos para identificar padrões e prever possíveis riscos, ajudando os varejistas a implementar medidas de segurança. Prevejo que esses tipos de medidas preventivas se tornarão mais comuns.

O histórico de tiroteios em shopping centers reflete uma realidade infeliz da nossa sociedade. É fundamental reconhecer o impacto de tais incidentes e abordar proativamente as questões de segurança para garantir a longevidade e o sucesso dos negócios de tijolo e argamassa. Aumentando a visibilidade dos guardas armados, colaborando com as agências de aplicação da lei e adotando a tecnologia para experiências on-line e na loja, os varejistas podem navegar no cenário em evolução da segurança, criar a confiança do consumidor e manter uma vantagem competitiva no setor de varejo.

Sem ver a violência no varejo com uma lente proativa, o conceito de shopping center suburbano, um dos pilares duradouros do capitalismo americano, será irreconhecível. E considerando que esse tipo de violência é menos tolerável para muitos (do que a mesma magnitude de violência em outros lugares), a ironia não me passa despercebida. O capitalismo está em jogo e o varejo é o principal empregador dos Estados Unidos. Talvez, então, algo tenha que ser feito a respeito - de uma forma que respeite a liberdade pessoal e, ao mesmo tempo, a importância da vida.

O varejo tem estado no centro de um turbilhão político há algum tempo, mas o massacre de Allen, no Texas, provavelmente agravará a situação. A adaptação a isso, as mudanças nas atitudes, medos e preferências dos consumidores serão vitais para promover um ambiente de compras seguro. Em última análise, as respostas a essas preocupações determinarão o futuro do varejo nos Estados Unidos.

Por Web Smith | Editado por Hilary Milnes com arte de Alex Remy e Christina Williams

Primeira parte desta série: Onde a NatSec encontra o comércio (a influência da China)

Nota do editor: Detesto a frase "pensamentos e orações" porque ela denota uma impotência para afetar a mudança. Minha esperança é que a contribuição desta perspectiva ajude de alguma forma. Minhas mais sinceras condolências às famílias, empresas e vidas perdidas afetadas por esse trágico evento.