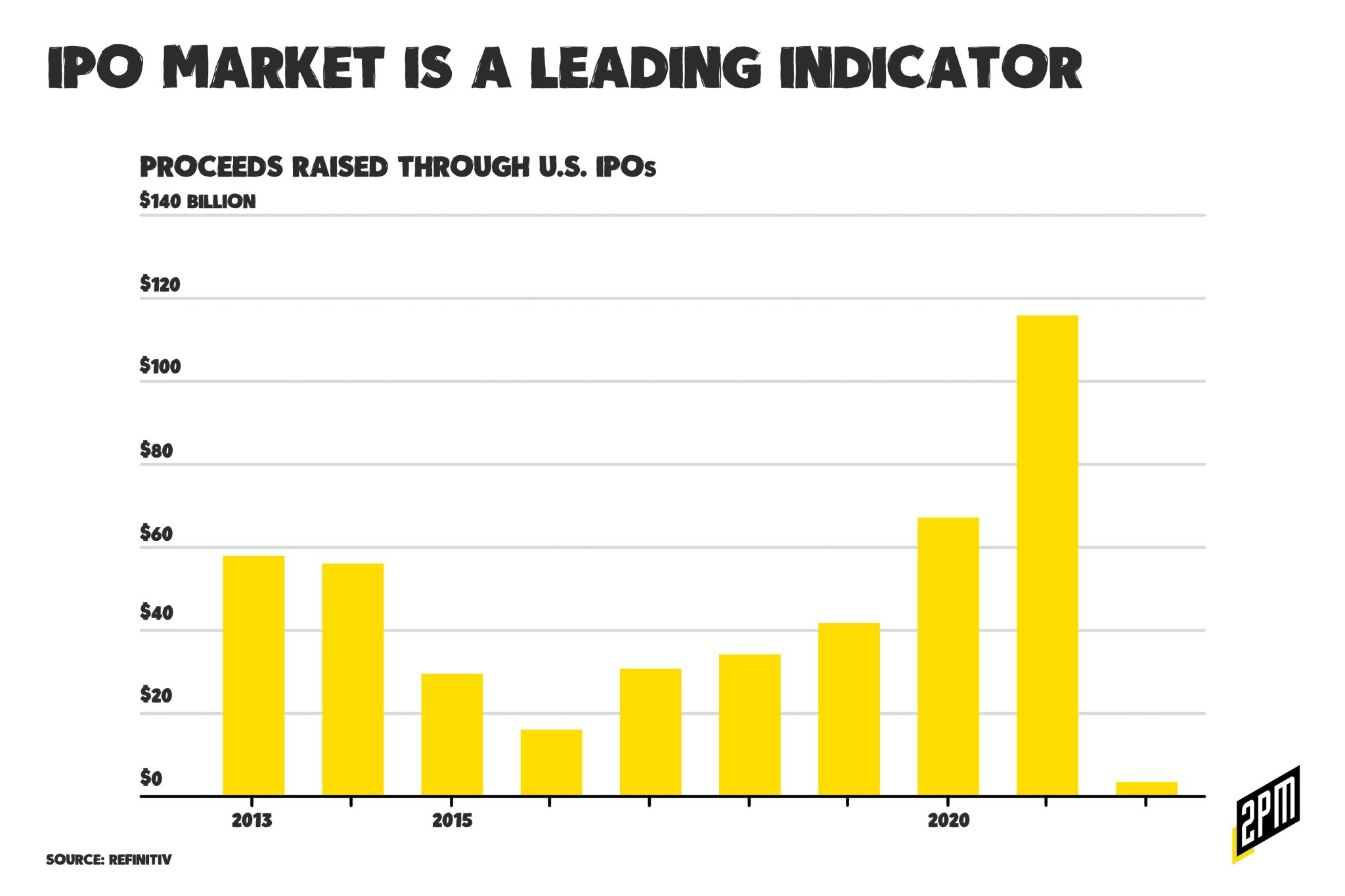

No que só pode ser caracterizado como um indicador importante para a mudança das marés econômicas no varejo, a marca de classe média está superando o S&P e deixando um rastro de concorrentes de alto nível em seu caminho. Isso é emblemático da lenta bifurcação dos consumidores e dos varejistas que os apoiam. Isso foi extraído de nosso relatório sobre a Gilded Age 2.0, um período que parece ter durado cerca de quatro a cinco anos (2017-2022).

Embora a história não se repita, ela rima. Os menos favorecidos economicamente entregam alimentos, novidades, bebidas alcoólicas e mercadorias em áreas urbanas e subúrbios fechados - em uma hora. Em todo o país, os patrimônios líquidos do 1% do topo se tornaram perceptíveis com o aumento do consumo conspícuo de produtos e serviços; o surgimento de plataformas como StockX, Hodinkee e Uncrate demonstra isso. Para os 0,01% mais ricos, há mais casas de mais de 40.000 pés quadrados do que havia nos loucos anos 20. O varejo está respondendo às realidades econômicas de hoje. A riqueza está se galvanizando; as estratégias de varejo devem se ajustar para enfrentar as mudanças de frente.

Enquanto sites de revenda bem financiados, como The RealReal, thredUp e Poshmark, lutam on-line, gastando muito dinheiro em marketing e perdendo rapidamente o valor de mercado, uma empresa decididamente off-line está vencendo discretamente. Seu sucesso é emblemático do poder que o meio longo exerce no varejo atual. Esse poder só está crescendo à medida que as tendências de bifurcação se dissipam.

A Winmark é proprietária de franquias de lojas de segunda mão nos Estados Unidos, incluindo: Plato's Closet, Play It Again Sports e Once Upon a Child. Provavelmente, você nunca ouviu falar da empresa controladora, mas pelo menos já passou por uma das lojas em um shopping de subúrbio. A Forbes traçou o perfil da empresa, que é um negócio lucrativo, público e de bilhões de dólares, que passa tão despercebido que não faz chamadas de resultados. Vinte investidores detêm 80% da empresa:

Chame-a de tartaruga das guerras de revenda. A empresa, que abriu seu capital em 1993, antes que quase ninguém estivesse comprando pela Internet, adotou uma abordagem lenta e constante. Novas lojas são abertas em um ritmo modesto, permitindo que a empresa seja seletiva quanto aos candidatos a franqueados que aceita. A empresa não gastou muito em marketing chamativo.

O setor de revenda (anteriormente conhecido como lojas de segunda mão) está crescendo rapidamente. O segmento pode dobrar para US$ 82 bilhões até 2026, de acordo com um relatório financiado pelo setor, impulsionado por uma geração de jovens compradores interessados em comprar peças exclusivas de forma acessível e ecológica. Ele está recebendo um impulso adicional em um momento de inflação crescente e problemas na cadeia de suprimentos, com muitos compradores migrando para brechós depois de se depararem com preços altos e itens fora de estoque em grandes varejistas.

O modelo de negócios da Winmark é o mais adequado para o momento. Ela oferece produtos acessíveis e práticos para os americanos de classe média que, como diz a franqueada da Once Upon A Time, Diane Hubel, precisam ser eficientes com seu dinheiro, já que a inflação disparou e os salários permanecem estagnados para a maioria. A empresa ainda oferece a eles uma maneira de ganhar dinheiro em troca da venda de itens de que não precisam mais. E como os produtos são de segunda mão, os problemas da cadeia de suprimentos que afetam outros varejistas não existem no portfólio de varejistas da Winmark. O estoque não é garantido, o que pode ser uma desvantagem, mas é confiável, pois normalmente pode oferecer alguma opção, mesmo que não seja a primeira preferida.

Além disso, há a lucratividade. A Winmark não criará uma operação que não seja lucrativa.

A Winmark tem se aventurado no comércio eletrônico, mas somente quando os preços são altos o suficiente para torná-lo lucrativo. Por exemplo, na Music Go Round, que vende coisas como saxofones e guitarras elétricas usadas, o valor médio do pedido é superior a US$ 250, por isso lançou um site para vender produtos on-line. A empresa não tem esses planos para lojas de roupas como a Plato's Closet ou a Once Upon A Child, onde o item médio custa menos de US$ 10.

Conforme descrito pela Forbes, os concorrentes on-line da Winmark não são lucrativos e suas avaliações foram cortadas em suas IPOs. É provável que, se ainda fossem privados, eles evitariam totalmente a IPO:

Esses concorrentes da DTC foram revolucionários em um mercado de segunda mão antiquado, mas é difícil fazer com que a mecânica comercial funcione. Eles estão aprendendo isso agora, e os tempos de bonança acabaram. A Winmark é mais enxuta - ela não precisa investir no extenso processo de listar itens de segunda mão para consumo em massa.

Tudo isso cria uma história de um varejista que está vencendo em tempos difíceis. Ela não é chamativa. Não levantou capital de risco. Mas está lá para uma classe média que está se deparando com as forças do mercado trabalhando contra ela. É uma perspectiva sombria no momento para muitos - o que significa que as empresas mais simples e básicas estão se encontrando em melhor posição do que nos últimos anos, definidos pela bifurcação do consumidor e pelas empresas que apelam para um consumidor de luxo.

Por Web Smith | Arte de Christina Williams e Alex Remy | Editado por Hilary Milnes

Leia também: Sak Pase, uma reflexão sobre nossas últimas semanas e a recente viagem missionária em que tive a sorte de embarcar.