马克-吐温曾写道:"历史不会重演,但往往会押韵。历史学家认为,新镀金时代的基础始于 1990 年。近 30 年后,"强盗男爵 "工业家和残酷金融家的时代又回来了。从那时起,很少有行业能像住房和零售业那样经历如此巨大的破坏。在过去三年中,有近 26000 家商店倒闭;2019 年的倒闭数量将是 2018 年的两倍。这种分化在整个实体商业和数字商业空间都有回响。与流行观点相反,零售业并没有消亡。相反,收入的变化、债务负担的加重和消费率的下降正开始使一些消费者两极分化。中间阶层正在受到挤压,而零售业未能预见到这种社会经济的转变。

"零售业的清算才刚刚开始"。这是记者杰克-霍夫(Jack Hough)的话,他为《巴伦周刊》(Barron's)发布了一份收费报告。但在这里,"清算 "和 "死亡 "并不一定是同义词。零售业不是在消亡,而是在分叉。在《维克多-格鲁恩的歌谣》中,我们从社会政治和税收政策的角度解释了零售房地产的繁荣与萧条:

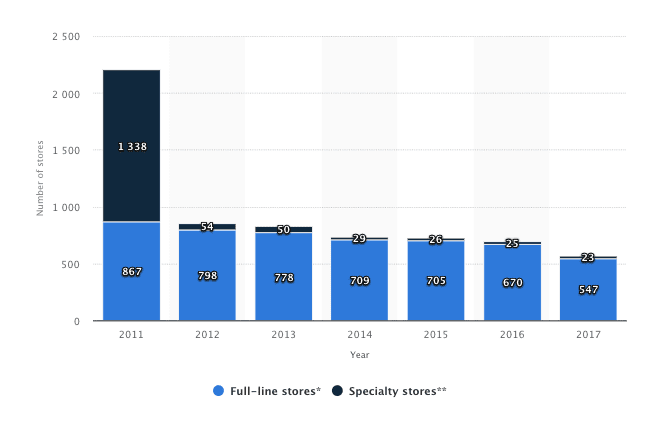

据 CNBC 记者劳伦-托马斯(Lauren Thomas)报道,服装商场零售利润正处于衰退水平。截至 2019 年 6 月,Macerich、Simon Properties、Kimco、Washington Prime Group 和 Taubman 地产的交易价格均处于五年来的最低点。预计到 2026 年,将有 67000 多家店铺关闭,但没有足够多的可行挑战者品牌(DTC)来填补这一空缺。因此,很难断定这个建立在战后消费主义、郊区化和加速折旧基础上的美国零售帝国能否重现昔日辉煌。不过,当我们想知道 "零售业启示录 "是如何发生的时候,不妨看看 1954 年。

按人均计算,美国的零售业一直处于过剩状态。但在近 60 年的郊区零售扩张中,零售业似乎永远不会萎缩。杰富瑞公司(Jefferies)的分析师兰道尔-科尼克(Randal Konik)认为"美国大约有 1350 个封闭式购物中心 但只需要 200 到 400 个"。但是,在零售店关闭的同时,销售额预计将增长 3.5%,达到 3.7 万亿美元。根据瑞银的报告,可能需要十年时间才能达到平衡(1350 到 200)。该投资银行预测,在此期间还将有 7.5 万家商店关闭。

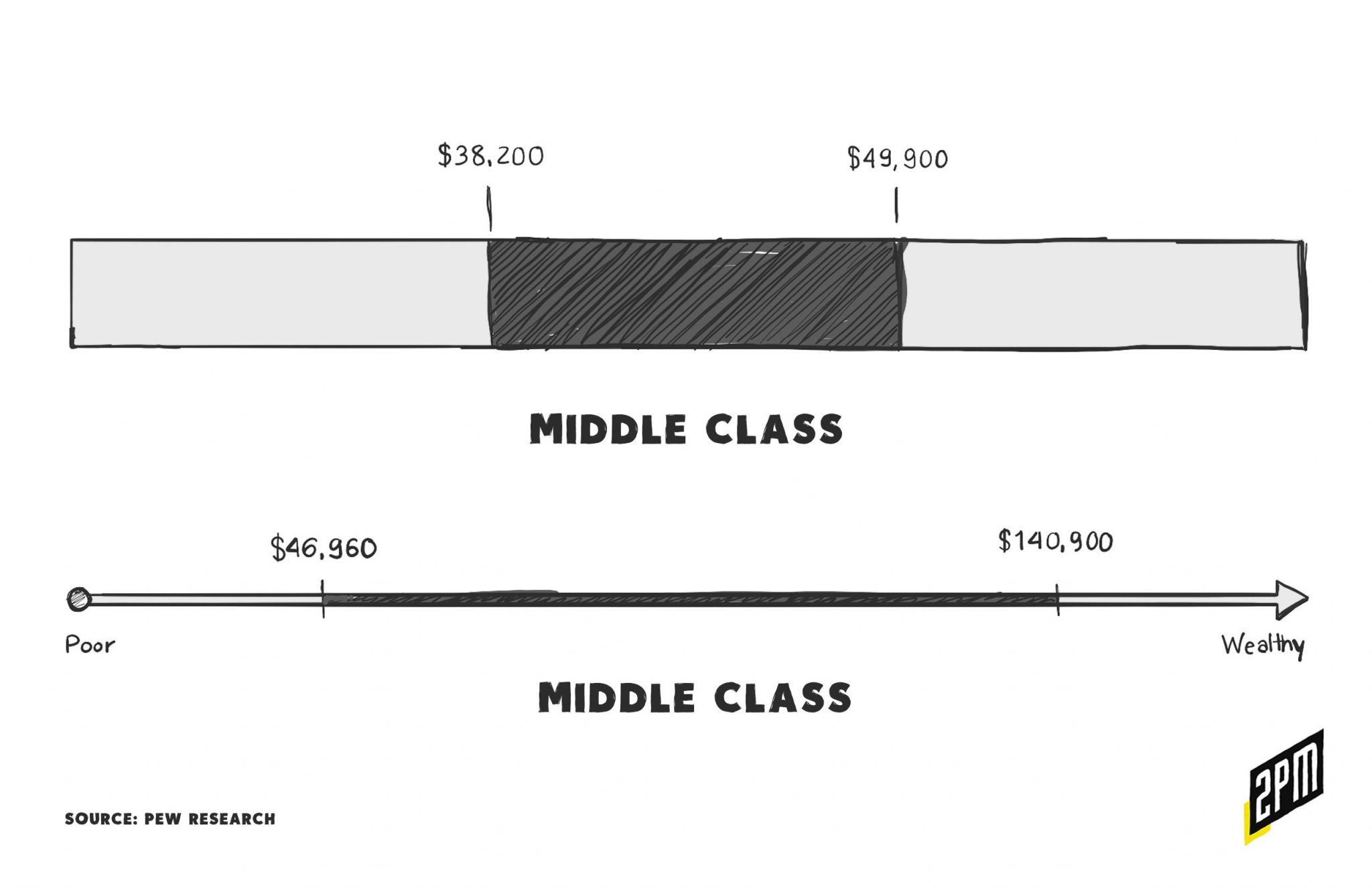

为了更好地理解关店潮的目标群体,我们必须首先考虑中产阶级的定义--一个正在萎缩的美国消费者群体。据统计,如果您正在阅读这篇文章,那么您很有可能属于中上阶层和富裕阶层,并且正在不断扩大。这个群体的家庭年收入超过 140,901 美元。

但是,对于许多辛勤工作的美国中产阶级来说,有些东西在翻译中丢失了。随着通货膨胀、就业不足、大学学费上涨、消费债务增加以及医疗保健成本上升,典型的消费已经下降。而那些工资收入尚可的家庭,其生活水平已接近中产阶级的下限或更低。简而言之,财富水平正在两极分化,而零售业的分化也紧随其后。

了解镀金时代

在矿业大亨、铁路大亨、商人王子、银行家、世代托拉斯和公用事业大亨的时代,美国充斥着野蛮的资本主义和前所未有的经济不平等。美国开始在贵重商品和服务的生产和提炼方面引领世界。对于少数受益者来说,新的经济君主制应运而生。对其他人来说,生活更像是辛克莱的《丛林》中的场景

如果您有幸到访过罗德岛州的新港市,您一定会发现一些奇特的现象:镀金时代在这座城市的某些地区展现得淋漓尽致,就像那个时代从未被中产阶级的繁荣所取代。1870 年至 1900 年间,在这座美丽的新英格兰城市的海岸边建造了三座美国最大、最奢华的住宅。在这些宫殿式的住宅中,许多人认为是皇冠上的明珠:不莱梅酒店这座占地 14 英亩、面积达 65,000 平方英尺的豪宅是工业时代的典型记忆。科尼利厄斯-范德比尔特二世于 1885 年以 45 万美元的价格买下了这块土地,并于 1895 年完成了这座拥有 70 多个房间的 "避暑别墅 "的建设。

学生时代,我曾和几个同学一起漫步在 "断路器"的大厅里。我们从未见过这样的场景。老实说,我很震惊。在中产阶级家庭长大的我,几乎无法想象住在 4000 平方英尺的房子里。但在意大利文艺复兴时期的建筑中,我们惊叹于一户人家的住宅占地整整一英亩。我不知道还有这样的财富,也肯定没有见过过去那种繁荣景象的现代衍生品。城堡是历史书和中世纪电影的主角,我是这么认为的。

富者愈富,贫者愈贫。

F.斯科特-菲茨杰拉德

美国各地有许多镀金时代的住宅,其中许多已被改建为公共建筑和时代纪念碑。旧金山就有四巨头的豪宅。不远处就是赫斯特城堡。康涅狄格州有劳德-格林威庄园。马萨诸塞州有蒙特山。当然,纽约的街道上也有很多像雅顿、印第安颈、奥拉纳和伍德雷亚这样的住宅,它们现在是沉睡谷乡村俱乐部的所在地。这样的住宅在美国总共有近 80 座。没有一座是在杰伊-盖茨比的 20 世纪 20 年代之后建造的。直到最近。

杰克-比蒂(Jack Beatty)最近出版的《金钱在美国的胜利》 一书中有这样一段话:

但是,尽管厚颜无耻,当时的不平等还是符合过去不平等的模式。从《大西洋月刊》到《西雅图周报》,都将不平等现象称为 "新镀金时代",在这个时代,收入分配中最底层 90% 的人每多挣 1 美元,收入最高的 0.01% 的人就能多挣 18,000 美元。保罗-克鲁格曼(Paul Krugman)指出:"自镀金时代以来,美国从未出现过类似的收入差距扩大现象。

镀金时代是一个辉煌与悲剧并存的时代。我们似乎正站在另一个爆发点的悬崖边上,多年的平静积累终于迎来了 "啊哈!"时刻。住房问题、中产阶级消费债务的增加以及零售业的发展趋势似乎都指向了这个方向。考虑到像 DoorDash 或 GrubHub 这样的最后一英里配送服务,中上层和富裕阶层会觉得很奢侈。但这份工作却利用了未充分就业的人群--他们中的许多人可能是白领专业人士,正在为留在日渐枯竭的中产阶层而奋斗。

美国财富出现两极分化,其发展速度令人眼花缭乱。在旧金山,新近无家可归者在四星级和五星级酒店的墙边安营扎寨。这种两极分化令人震惊。再看看纽约市,那里的贫富差距可能稍小一些(对盲人而言)。然而,这座城市的私人直升机交通却越来越嘈杂,而地铁系统却让许多为跻身中产阶级而奋斗的人失望。纽约街头的最后一英里工人有时和行人一样多。在纽约数英里长的零售店面中,有相当数量的店面空置。

2018 年,《今日美国》记者里克-汉普森(Rick Hampson)写道:"那个时代(大约 1870-1900 年)与我们这个时代有许多共同之处:经济不平等与技术创新;显性消费与慈善事业;垄断权力与民粹主义反叛,[......]以及变化--不断的、令人振奋的、令人恐惧的变化"。"了解当时和现在的社会经济模式的镜像,应该会对今天的零售业务产生深远影响。

镀金时代 2.0 与现代零售业

西尔斯(Sears),这家曾经闻名遐迩的零售商在镀金时代开始起步。理查兹-西尔斯(Richards Sears)是一名铁路工人,他在明尼苏达州创立了 R.W. Sears 公司。他以转售珠宝和手表为生,早期的成功让他将业务转移到了芝加哥,并在那里遇到了阿尔瓦-罗巴克(Alvah Roebuck)并雇佣了他。这位零售业的创始人和这位钟表匠建立了一项创新业务:他们拥有自己的产品和品牌,并直接向消费者销售。这就是今天电子商务的前身。在直销和目录成功之后,这家零售商于 1906 年上市[2]。

西尔斯以优先股上市,每股售价 97.50 美元,相当于现在的 2,500 多美元。 同年,西尔斯还在芝加哥西区开设了一个邮购配送中心,建筑面积达 300 万平方英尺,是世界上同类建筑中最大的。

西尔斯实体店的蓬勃发展带动了全美农村和郊区的蓬勃发展。近六十年的财富随之而来。理查德-西尔斯(Richard Sears)与时俱进。一个为富人打造的企业成为了新兴中产阶级的象征。我想,他看到了机会。

时至 2019 年,零售业的分界线一如既往地清晰。近四分之一的中国公民和全国各经济阶层都采用了在线零售。在美国,在线零售客户的构成偏向富裕阶层。亚马逊 Prime 会员拥有超过 1.1 亿用户,占美国家庭总数的三分之一。在所有互联网消费者中,收入超过 15 万美元的人中有 66.3% 使用亚马逊 Prime。在年收入 3.5 万美元的消费者中,仅有 31.6% 的人购买了亚马逊 Prime 会员资格。

专家称,只有前 20% 的商场生意兴隆。

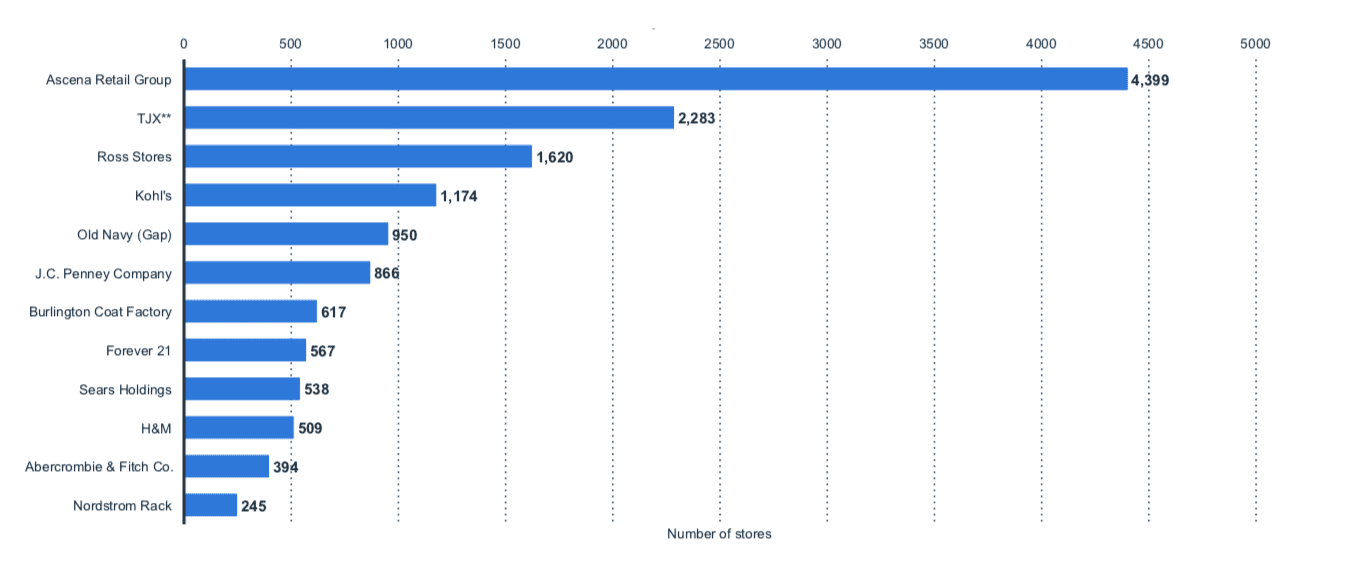

网上零售和 "A 级 "商场吸引的是富裕的消费者。非价格实体零售商和 "C 级 "商场则偏向于经济不景气的人群。在 2018 年至 2019 年期间,以下专业零售商大规模关闭:Nine West、Claire's、Brookstone、Samuel's、Mattress Firm、Sears、David's Bridal、Charlotte Russe、Payless、Gymboree、Topshop、J. Crew、J.C. Penney、Pier 1 Imports 和 DressBarn。

更多的关闭还在后面。其中GAP 和 L Brands 将加速倒闭,进一步削弱中产阶级的零售业。我们不仅目睹了美国财富两极分化的惊人速度,这种情况现在也反映在零售房地产上。面向富裕阶层的机构保持稳定,在某些情况下还促进了零售业的发展。面向经济困难群体的机构也表现不俗。从历史上看,非价格零售和奢侈品零售一直处于边缘地位。如果这些趋势继续下去,这两个群体可能会成为主流。

这对数字原生型企业也有影响。考虑到当今直接面向消费者业务的客户获取成本不断上升。Facebook、Instagram 和谷歌的广告库存一直保持稳定,而创办公司的 DTC 创始人的数量却在持续增加。许多直接面向消费者的品牌并没有将市场定位在吸引越来越多的现代奢侈品消费者和 HENRY's(高收入者,尚不富裕),而是通过优化信息、品牌和广告支出来吸引越来越多的中产阶级消费者。更糟糕的是,这些消费者还没有完全将网上零售作为一种消费方式。目前还不清楚这种动态是否导致了 CAC 的上升,但受众动态的变化应该引起营销人员的关注。

与此同时,像Brandless和Jet.com这样的非价格数字原住民,由于专注于以低价为导向的促销形式,也在苦苦挣扎。虽然有超过 1 亿美国人使用亚马逊 Prime 服务,但在线交易仍占零售额的 11% 至 13%。美国仍处于电子商务应用的早期阶段,因此,非价格消费者在应用曲线上仍然滞后。我们有理由认为,这可能导致高估了非价格类零售商的总可寻址市场(TAM)。此后,Brandless 调整了战略,以吸引更富裕的购物者。"Brandless 新任首席执行官表示:"现在的平均订单价值需要从 48 美元提高到 70 或 80 美元。

这个时代已经开始揭示出美国人在商品和服务消费方式上的鲜明对比。尽管商店倒闭的数量达到了灾难性的程度,但净消费仍在继续增长。零售业和媒体界的一些人悄然认识到,最具竞争力的增长方式是追求现代奢侈品消费者--这群人似乎不受这些变化的影响。产品变得更加独特,生产质量更高,服务更优越。随着在线零售渗透率从 11% 不断增长到与中国类似的水平,非价格零售商将开始获得更多成功--这对沃尔玛、好市多和其他公司来说应该是个好兆头。

虽然历史不会重演,但它确实是有韵律的。经济上处于劣势的人在一小时内就能将食品、新奇物品、酒类和商品运送到城市扩张区和豪宅林立的郊区。在全国范围内,随着显性产品和服务消费的增加,前 1%富人的净资产也变得引人注目;StockX、Hodinkee 和 Uncrate 等平台的兴起就证明了这一点。对于 0.01% 的顶级富豪来说,4 万平方英尺以上的住宅比咆哮的 20 年代还要多。零售业正在顺应当今的经济现实。财富正在激增;零售战略应做出调整,以迎合这种变化。

零售业启示录"这个词总是让人感到不舒服。这项研究表明,它也是一个不准确的说法。相反,镀金时代 2.0是中产阶级的牺牲品;中产阶级是随着 19 世纪末的工业和金融繁荣而出现的消费者。21 世纪初的中产阶级几乎不存在。这是一个繁荣或萧条、盛宴或饥荒的不幸时代。对于商业及其相邻行业而言,2.0是一个不容忽视的修正。

韦伯-史密斯的研究与报告 |关于 2PM