Mark Twain escreveu certa vez: "A história não se repete, mas muitas vezes rima". De acordo com os historiadores, a base para a Nova Era Dourada começou em 1990. Quase 30 anos depois, a era do industrial "barão ladrão" e do financista cruel retornou. Desde então, são poucos os setores que sofreram a magnitude da ruptura que o setor imobiliário e o varejo sofreram. Quase 26.000 lojas fecharam nos últimos três anos; 2019 dobrará os fechamentos de 2018. Há ecos dessa bifurcação em todos os espaços físicos e digitais do comércio. Ao contrário da opinião popular, o varejo não está morrendo. Em vez disso: mudanças nos ganhos, aumento do endividamento e diminuição das taxas de consumo estão começando a polarizar alguns consumidores. O meio está sendo espremido e o varejo não conseguiu prever essa mudança socioeconômica.

"O acerto de contas do varejo está apenas começando". Essas são as palavras do repórter Jack Hough, que publicou um relatório de grande impacto, com acesso pago, para a Barron's. No entanto, ajuste de contas e morte não são necessariamente sinônimos nesse contexto. O varejo não está morrendo, ele está se bifurcando. Em The Ballad of Victor Gruen, a expansão e a queda do setor imobiliário de varejo são explicadas pelas lentes da sociopolítica e da política tributária:

De acordo com a repórter da CNBC Lauren Thomas, os lucros do varejo de shopping centers de vestuário estão em níveis de recessão. Em junho de 2019, as propriedades da Macerich, Simon Properties, Kimco, Washington Prime Group e Taubman estavam sendo negociadas em mínimos de cinco anos. Não há marcas desafiadoras viáveis (DTC) suficientes para preencher os mais de 67.000 fechamentos de lojas projetados até 2026. Portanto, é difícil determinar se o império do varejo americano, construído com base no consumismo do pós-guerra, na suburbanização e na depreciação acelerada, voltará à sua antiga glória. Mas quando nos perguntamos como o "apocalipse do varejo" aconteceu, olhamos para 1954.[1]

Per capita, os Estados Unidos têm excesso de varejo; sempre tiveram. Porém, durante quase 60 anos de expansão do varejo suburbano, parecia que o setor nunca se contrairia. De acordo com Randal Konik, analista da Jefferies: "Há cerca de 1.350 shopping centers fechados nos Estados Unidos, mas apenas 200 a 400 são necessários." Mas, enquanto as lojas de varejo fecham, espera-se que as vendas cresçam 3,5%, chegando a US$ 3,7 trilhões. De acordo com relatórios do UBS, pode levar dez anos para atingir o equilíbrio (1.350 para 200). O banco de investimentos prevê o fechamento de 75.000 lojas adicionais nesse período.

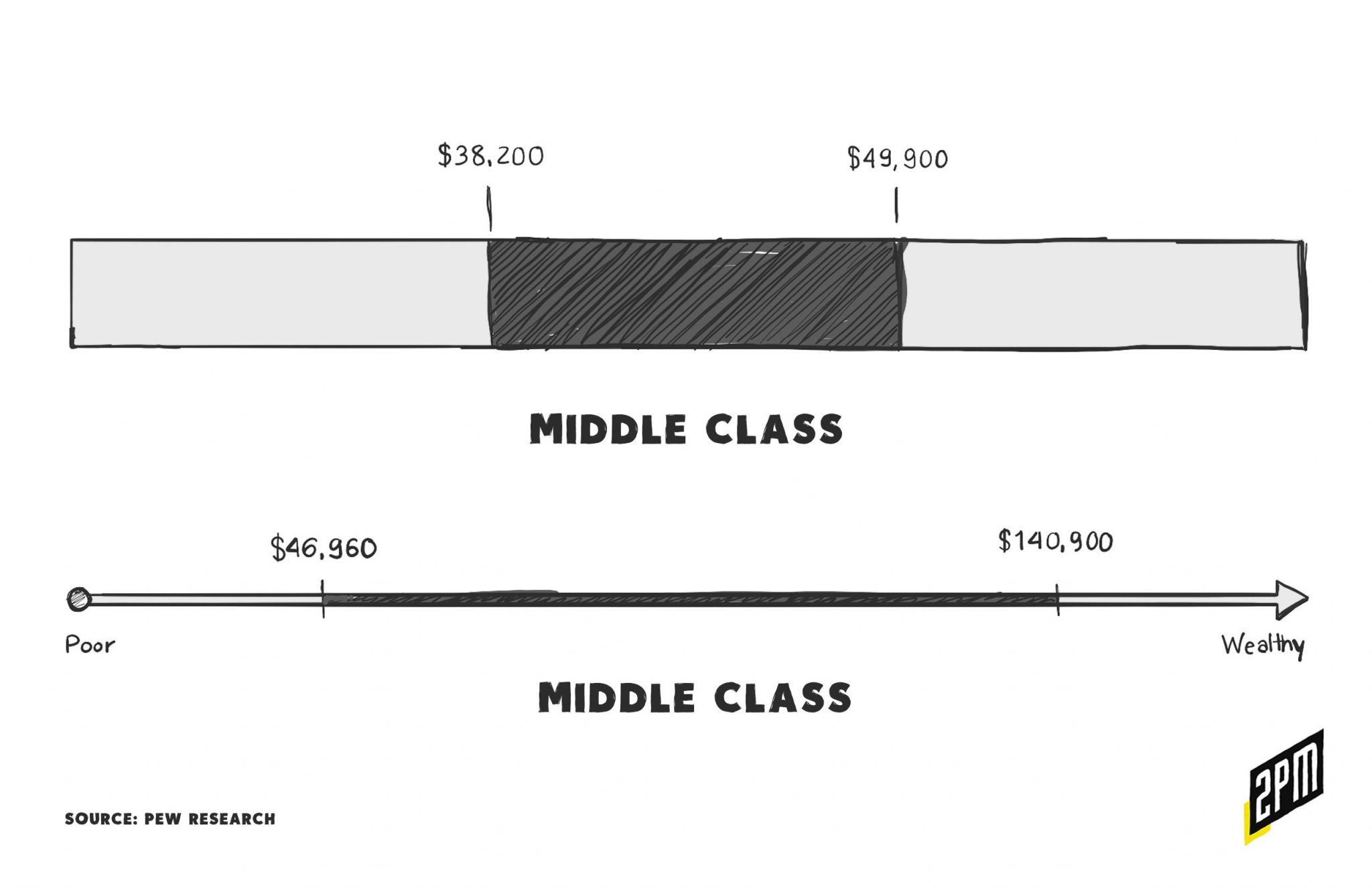

Para entender melhor quem são os alvos dos fechamentos de lojas, devemos primeiro considerar a definição de classe média - um grupo cada vez menor de consumidores americanos. Há uma grande chance de que, se você estiver lendo isto, esteja estatisticamente nas classes média alta e rica e em ascensão. Esse grupo ganha mais de US$ 140.901 em renda familiar anual.

Mas para muitos americanos médios que trabalham duro, algo se perdeu na tradução. Com a inflação, o subemprego, o aumento das mensalidades da faculdade, a dívida crescente do consumidor e os custos de saúde, o consumo típico caiu. E as famílias que ganham um salário confortável estão vivendo mais perto da extremidade inferior da faixa da classe média ou abaixo dela. Em resumo, os níveis de riqueza estão se polarizando e a bifurcação do varejo está seguindo o mesmo caminho.

Entendendo a Era Dourada

Os tempos dos reis da bonança da mineração, dos barões das ferrovias, dos príncipes mercantes, dos banqueiros, dos trustes geracionais e dos magnatas dos serviços públicos eram repletos de capitalismo bruto e de uma desigualdade econômica gritante que os Estados Unidos nunca haviam visto antes. O país começou a liderar o mundo na produção e no refinamento de bens e serviços valiosos. Para os poucos que se beneficiaram, novas monarquias econômicas foram forjadas. Para todos os outros, a vida parecia mais uma cena do livro "A Selva", de Sinclair.

Se você já teve a sorte de visitar Newport, Rhode Island, reconhecerá algo peculiar: A Era Dourada se apresenta em certas áreas da cidade como se a era nunca tivesse sido substituída pelo boom da classe média. Entre 1870 e 1900, três das maiores e mais extravagantes casas dos Estados Unidos foram construídas ao longo das margens da bela cidade da Nova Inglaterra. Entre essas casas palacianas está o que muitos consideram a joia da coroa: The Breakers. Em 14 acres, a mansão de 65.000 pés quadrados serve como uma memória arquetípica da era do industrialismo. Cornelius Vanderbilt II comprou o terreno por US$ 450.000 em 1885 e concluiu a construção da "casa de veraneio" com mais de 70 cômodos em 1895.

Quando era estudante, andei pelos corredores do The Breakers com vários de meus colegas. Nunca tínhamos visto nada parecido antes. Sinceramente, eu estava em choque. Tendo crescido na classe média, eu mal conseguia me imaginar morando em um espaço de 4.000 pés quadrados. Mas na estrutura que lembrava o renascimento italiano, ficamos maravilhados com a casa de uma família que se estendia por um acre inteiro de terra. Eu não sabia que esse nível de riqueza existia e certamente ainda não tinha visto nenhum dos derivados modernos do passado desse boom. Castelos eram para livros de história e filmes da Idade Média, ou assim eu pensava.

Os ricos ficam mais ricos e os pobres ficam mais pobres.

F. Scott Fitzgerald

Há várias casas da era dourada nos Estados Unidos; muitas foram transformadas em prédios públicos e monumentos da época. São Francisco tem as mansões de seus Quatro Grandes. A uma curta distância, você encontrará o Hearst Castle. Connecticut abriga a propriedade Lauder Greenway. Massachusetts tem o The Mount. E, é claro, as ruas de Nova York estão repletas de casas como a Arden, Indian Neck, Olana e Woodlea - a atual sede do Sleepy Hollow Country Club. No total, há cerca de 80 casas desse calibre nos Estados Unidos. Nenhuma delas foi construída após a década de 1920 de Jay Gatsby. Isto é, até recentemente.

Há um parágrafo no recém-publicado The Triumph of Money in America , de Jack Beatty:

Mas, por mais descarada que tenha sido, a desigualdade na época seguiu o padrão do passado desigual. O mesmo não acontece com a desigualdade no que as publicações, desde o Atlantic Monthly até o Seattle Weekly, chamaram de "Nova Era Dourada", quando para cada dólar adicional ganho pelos 90% inferiores da distribuição de renda, os 0,01% superiores ganham US$ 18.000. De 1950 a 1970, eles ganharam US$ 162. [...] Paul Krugman observa: "Desde a Era Dourada, os Estados Unidos não testemunharam um aumento semelhante da diferença de renda.

A Era Dourada foi um espetáculo salgado de glória e tragédia. Parece que estamos no precipício de outro ponto de inflamação, em que anos de acúmulo silencioso levaram a um momento "aha!". A habitação, o aumento da dívida dos consumidores da classe média e as tendências do varejo parecem apontar nessa direção. Considere os serviços de entrega de última milha, como o DoorDash ou o GrubHub, um luxo experimentado pelas classes média-alta e rica. Mas um trabalho que tira proveito dos subempregados - muitos dos quais provavelmente são profissionais de colarinho branco que lutam para permanecer em algum lugar no meio que está se esgotando.

Há uma polarização da riqueza americana e ela está progredindo em um ritmo vertiginoso. Basta olhar para São Francisco, onde os novos sem-teto acampam contra as paredes de hotéis de quatro e cinco estrelas. A dicotomia é impressionante. Ou considere a cidade de Nova York, onde pode haver um pouco menos de disparidade de riqueza (para quem não vê). No entanto, o tráfego de helicópteros particulares da cidade está cada vez mais barulhento, enquanto o sistema de metrô está falhando para muitos que estão lutando para permanecer na classe média. Há tantos trabalhadores de última milha nas ruas de Nova York quanto pedestres, às vezes. Um número notável de quilômetros de lojas de varejo de Nova York está vazio.

Em 2018, o repórter do USA Today Rick Hampson escreveu: "Aquela época (aproximadamente 1870-1900) tem muito em comum com a nossa: desigualdade econômica e inovação tecnológica; consumo conspícuo e filantropia; poder monopolista e rebelião populista, [...] e mudança - constante, estimulante, assustadora." A compreensão dos padrões socioeconômicos espelhados de então e de agora deve impactar profundamente as operações de varejo de hoje.

A Gilded AGE 2.0 e o varejo moderno

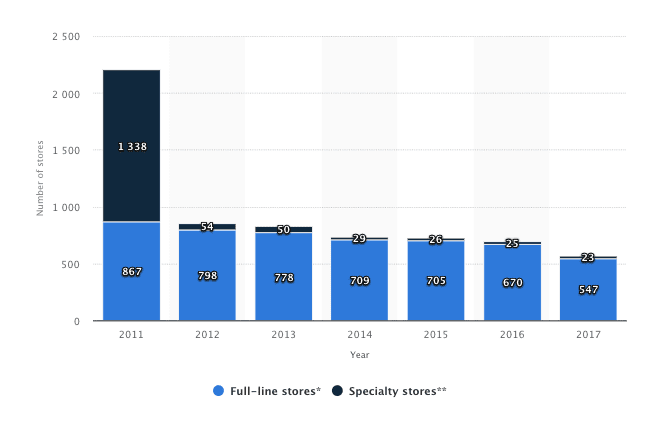

A Sears, a outrora famosa varejista, teve seu início na Era Dourada. Richards Sears, um trabalhador ferroviário, fundou a R.W. Sears em Minnesota. Operando como revendedor de joias e relógios, o sucesso inicial levou o negócio para Chicago, onde ele conheceu e contratou Alvah Roebuck. O fundador do varejo e o relojoeiro criaram um negócio inovador: eles possuíam produtos e marcas próprias e vendiam diretamente ao consumidor. Um antecessor do comércio eletrônico atual. Na esteira do sucesso das vendas diretas e por catálogo, o varejista abriu seu capital em 1906[2].

A Sears abriu seu capital com ações preferenciais vendidas a US$ 97,50 cada, ou mais de US$ 2.500 atualmente. A Goldman Sachs gerenciou a oferta. Naquele ano, a Sears também abriu um centro de distribuição de pedidos pelo correio no West Side de Chicago que, com 3 milhões de pés quadrados de área útil, estava entre os maiores edifícios desse tipo no mundo.

O boom do crescimento da Sears em tijolos e argamassas foi o boom da penetração rural e suburbana em toda a América. Seguiram-se quase sessenta anos de fortuna. Richard Sears se adaptou à época. Uma empresa criada para os ricos tornou-se um símbolo da crescente classe média. Ele viu a oportunidade, suponho.

Avançando para 2019, as linhas de demarcação do varejo estão mais claras do que nunca. O varejo on-line foi adotado por quase um quarto dos cidadãos chineses e em todos os estratos econômicos do país. Nos Estados Unidos, a composição dos clientes de varejo on-line se inclina para os ricos. A associação ao Amazon Prime conta com mais de 110 milhões de usuários, ou um terço de todos os lares americanos. De todos os consumidores da Internet, 66,3% dos que ganham mais de US$ 150.000 usam o Amazon Prime. Apenas 31,6% das pessoas que ganham US$ 35.000 por ano adquiriram a associação.

Os subúrbios estão com excesso de lojas e falta de compras, e os especialistas dizem que apenas os 20% dos principais shopping centers estão prosperando.

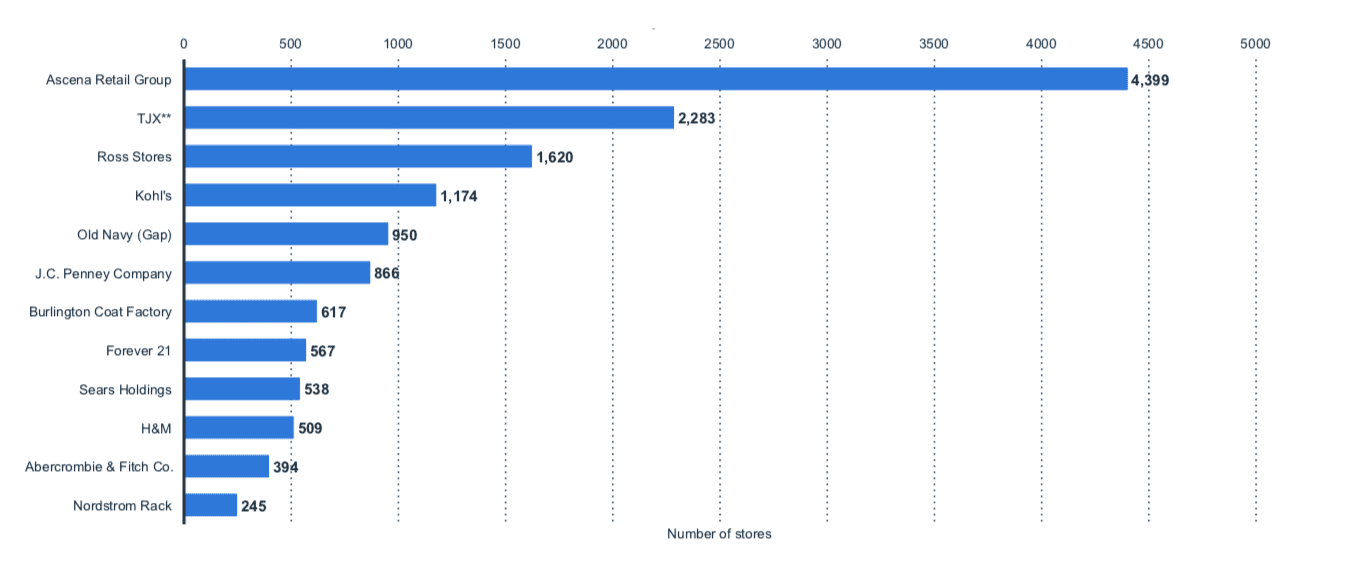

O varejo on-line e os shoppings de "Nível A" atraem um consumidor abastado. Os varejistas físicos não especializados em preços e os shoppings de "Nível C" atraem as pessoas com dificuldades econômicas. Entre 2018 e 2019, os seguintes varejistas especializados fecharam em massa: Nine West, Claire's, Brookstone, Samuel's, Mattress Firm, Sears, David's Bridal, Charlotte Russe, Payless, Gymboree, Topshop, J. Crew, J.C. Penney, Pier 1 Imports e DressBarn.

Mais fechamentos estão por vir. Entre eles: A GAP e a L Brands acelerarão os fechamentos, diminuindo ainda mais o varejo da classe média. Além de estarmos testemunhando uma polarização da riqueza americana em um ritmo vertiginoso, isso agora está se refletindo no setor imobiliário de varejo. As instituições para os ricos permaneceram estáveis, em alguns casos contribuindo para o crescimento do setor de varejo. As instituições para as pessoas com dificuldades econômicas também estão se saindo muito bem. Historicamente, o varejo de luxo e o varejo off-price estavam na periferia. Se essas tendências continuarem, esses dois grupos podem se tornar a maioria coletiva.

Há implicações para os nativos digitais. Considere os custos crescentes de aquisição de clientes dos negócios diretos ao consumidor de hoje. O inventário de publicidade do Facebook, Instagram e Google permaneceu estático, enquanto o volume de fundadores de DTC que lançam empresas continua aumentando. Em vez de um go-to-market que atraia um número cada vez maior de consumidores de luxo modernos e HENRY's (pessoas de alta renda, mas ainda não ricas), muitas marcas DTC otimizam a mensagem, a marca e os gastos com publicidade para alcançar um número cada vez maior de consumidores de classe média. Ou, pior ainda, consumidores de baixo custo que ainda não adotaram totalmente o varejo on-line como método de consumo. Não está claro se essa dinâmica está ou não contribuindo para o aumento do CAC, mas a dinâmica mutável de um público deve preocupar os profissionais de marketing.

Enquanto isso, as empresas nativas digitais sem preço, como a Brandless e a Jet.com, têm enfrentado dificuldades ao se concentrarem em formas de promoção orientadas por pechinchas. Embora mais de 100 milhões de americanos usem o Amazon Prime, ainda estamos com 11-13% do varejo sendo atribuído a transações on-line. Os Estados Unidos ainda estão no estágio inicial da adoção do comércio eletrônico; dessa forma, os consumidores de produtos sem preço continuam a ficar para trás na curva de adoção. É razoável supor que isso tenha contribuído para o que pode ter sido uma superestimação do mercado total endereçável (TAM) para os varejistas na categoria de produtos sem preço. Desde então, a Brandless ajustou sua estratégia para atrair compradores mais abastados. "O valor médio do pedido hoje precisa passar de US$ 48 para, provavelmente, US$ 70 ou US$ 80", palavras do novo CEO da Brandless, que se comprometeu a cobrar mais pelos produtos, deixando para trás a estratégia de barganha da empresa.

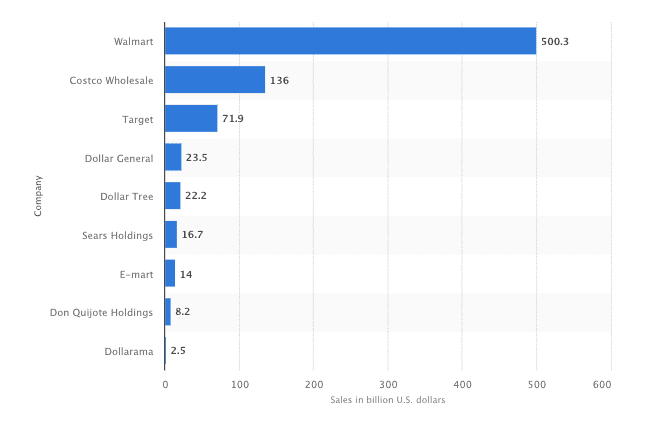

Essa era começou a revelar contrastes acentuados na forma como os americanos abordam o consumo de bens e serviços. O consumo líquido continua a crescer, apesar de um número catastrófico de fechamentos de lojas. Alguns setores do varejo e da mídia estão reconhecendo discretamente que a abordagem mais competitiva para o crescimento é a busca do consumidor de luxo moderno - um grupo que parece ser invulnerável a essas mudanças. Os produtos se tornaram mais exclusivos, com produção de maior qualidade e serviço superior. À medida que a penetração do varejo on-line continua a crescer de 11% para níveis semelhantes aos da China, os varejistas fora de preço começarão a ter mais sucesso - uma noção que deve ser um bom presságio para o Walmart, Costco e outros.

Embora a história não se repita, ela rima. Os menos favorecidos economicamente entregam alimentos, novidades, bebidas alcoólicas e mercadorias em áreas urbanas e subúrbios fechados - em uma hora. Em todo o país, os patrimônios líquidos do 1% do topo se tornaram perceptíveis com o aumento do consumo conspícuo de produtos e serviços; o surgimento de plataformas como StockX, Hodinkee e Uncrate demonstra isso. Para os 0,01% mais ricos, há mais casas de mais de 40.000 pés quadrados do que havia nos loucos anos 20. O varejo está respondendo às realidades econômicas de hoje. A riqueza está se galvanizando; as estratégias de varejo devem se ajustar para enfrentar as mudanças de frente.

O termo apocalipse do varejo sempre foi uma generalização incômoda. Esta pesquisa sugere que ela também é imprecisa. Em vez disso, a Gilded Age 2.0 é uma vítima da classe média; um consumidor que surgiu em resposta aos booms industrial e financeiro do final do século XIX. O início do século XXI se assemelha a uma época em que a classe média mal existia. Foi uma época infeliz de expansão ou recessão, festa ou fome. Para o comércio e seus setores adjacentes, o 2.0 é uma correção que não pode mais ser ignorada.

Pesquisa e relatório de Web Smith | About 2PM