关于宝洁公司以及他们为什么要进一步投资实体零售。如果 2019 年拉斯维加斯的 Shoptalk 大会能说明什么,那么品牌代表可能标志着从自我维持、直接面向消费者(DTC)品牌的转变。消费包装品(CPG)的传统竞争期待重新获得 DTC 时代所阻碍的发展势头。今年,著名的 DTC 品牌越来越少。在Shoptalk,Bonobos 是传统品牌,但该品牌现在归沃尔玛所有。另一个支柱品牌 Dollar Shave Club 现在归联合利华所有。Trunk Club 现在归 Nordstrom 所有。这本身就具有象征意义。与 DTC 领域的许多品牌一样,它们越来越依赖传统零售渠道来实现临界质量。

在今年的 Shoptalk 与会者中,代表前 100 强 DTC 品牌的人数较少。以下是出席会议的数字垂直品牌的简短名单:Allbirds、Brandless、Boxed、Dirty Lemon、Everlane、Frank + Oak、Glossier、Harry's、Mack Weldon、Mizzen + Main、Native Deodorant(宝洁)和Tuft & Needle。在这些公司中,很少有避开批发零售的,更没有避开实体零售发展的。虽然这些公司通过大型零售合作、收购或实体零售增长来改变传统格局,但传统势力对由此带来的变化却反应迟缓。

在最近一期《会员简报》中,我们发布了《目标报告》:

塔吉特、沃尔玛和亚马逊(TWA)都面临着在线杂货销售商品化的问题,新的挑战者不断阻碍着 TWA 市值的增长。为了应对这些挑战,每家零售商都在采用产品营销商和 DTC 品牌作为新业务和忠实客户的来源。在每种情况下,TWA 都将自己定位为时尚、美容、电子产品和生活方式品牌的实用之家。亚马逊正在聚合。塔吉特正在策划。沃尔玛正在收购。

虽然 DTC 品牌的辉煌可能会逐渐消失,但联合利华(Unilever)和宝洁(P&G)等传统品牌正在重新投资 DTC 时代的解决方案。从 2010 年到 2019 年,CPG 挑战者品牌形成了一股势头,传统公司不得不与之抗衡。迄今为止,传统企业尚未对挑战者和追捧他们的零售商发起真正的攻势。据《Happi》杂志报道,宝洁占沃尔玛店内销售额的 18%。这一数字高于2016年的15%。迄今为止,尽管沃尔玛在 DTC 业务、CPG 独家合作和自有品牌开发方面投入了大量资金,但这一数字仍在增长。

2PM 数据:宝洁公司

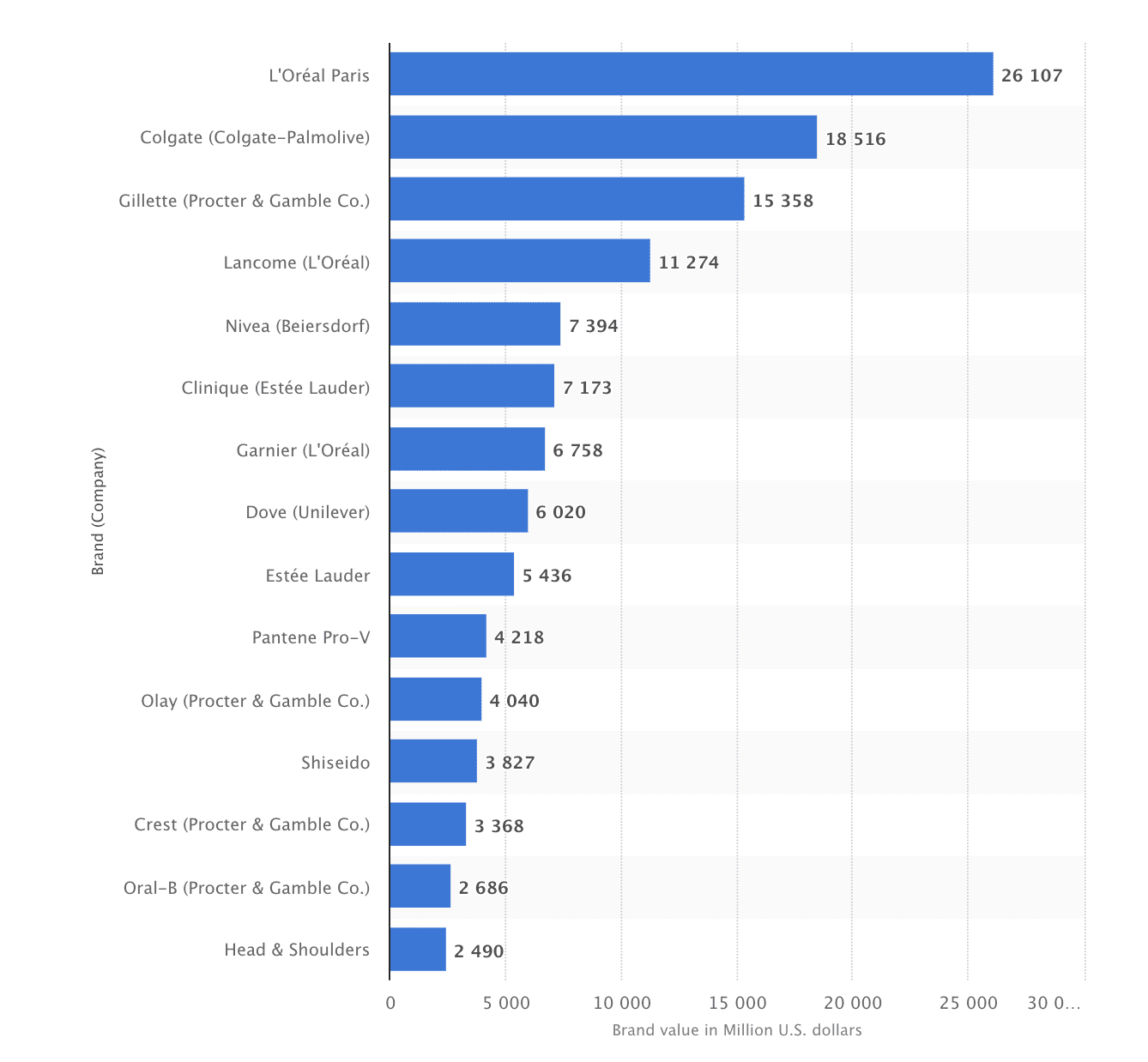

宝洁公司正处于十字路口。这个拥有 182 年历史的消费品牌在 2012 年获得了最高收入,此后虽然成功削减了开支并提高了利润,但仍未达到这一高度。即便如此,宝洁 2018 年的净收入数字仍是其过去 13 年来第二低的。这一下降与 DTC 零售行业的增长相对应。这种增长以及大卖场零售商中营销良好的自有品牌 CPG 品牌的持续发展,导致宝洁和联合利华等营销商对传统产品的替代增加。

重新定义直接面向消费者

对于宝洁公司来说,以创新的方式利用其产品是一个难得的机会。总部位于辛辛那提的宝洁公司最近推出了汰渍干洗店,这是一个特许零售体验和干洗服务中心。加盟商获得了最知名的家居用品品牌,而汰渍则获得了一个新的零售渠道来销售产品、建立亲和力、增加顶部漏斗广告以及实现服务驱动型收入流。

汰渍是宝洁公司最知名的品牌之一,它被重新利用来提供按需洗衣服务。汰渍干洗店允许顾客在应用程序中选择所需的服务、付款,然后将衣物放在店面,在收到推送通知后取回。顾客回来时会发现自己的衣服已经洗好、烘干并叠好。这些干洗店面目前已在辛辛那提、波士顿、芝加哥、华盛顿特区、费城、丹佛和达拉斯开设。这种新的零售体验引出了一个问题:为什么不将 "Everyday "实体店面扩展到垂直零售领域呢?

关于 "宝洁日常 "和可防御性。截至 2018 年,哈利公司和美元剃须俱乐部(联合利华)凭借直营模式和与零售商的合作,赢得了吉列超过 12% 的市场份额。宝洁公司将进一步受益于 DTC 实体零售模式的发展。通过拥有店内的 "Everyday "体验,宝洁公司将能够实现一些目标,而这些目标在亚马逊、沃尔玛和塔吉特继续开发竞争性家居用品品牌以解决自身盈利问题时将非常有用。

- 实体店可以减少对作为主要销售渠道的沃尔玛和塔吉特的依赖,同时使宝洁公司有更多的筹码在塔吉特和沃尔玛或亚马逊(目前的广告合作伙伴)上谈判更好的条款和店内营销抵押品。

- 通过直接面向消费者,这些自有店面将减少宝洁对批发关系的依赖,从而提高每次销售的利润率。

- 有了自己的店面,宝洁就有能力推出自己的送货服务和最后一英里业务。

尽管 "直接面向消费者 "是当今零售业的流行语,但实体店面再次成为健康的客户获取生态系统的关键组成部分。但是,品牌制造商不能再像这个时代之前那样依赖大卖场零售商的经营方式了。数字原生品牌正在优先考虑实体零售,以降低获客成本并建立长期忠诚度。由于互联网第一零售商的这一转变,沃尔玛和塔吉特等大型零售商已将与这些品牌的合作和收购放在首位,以将顾客吸引到他们的商店。

沃尔玛公司希望通过向包括宝洁公司(Procter & Gamble Co.

零售业的 DTC 时代已开始使联合利华和宝洁等营销人员处于不利地位。就在十年前,宝洁公司还拥有塔吉特(Target)等商店的美容美发货架。在一些商店里,Harry's 和 Flamingo 装置最引人注目。而在其他商店,则是Native的除臭剂或Casper的枕头。随着沃尔玛等第三方零售商重新评估货架空间和店内营销,宝洁开始失去对产品展示的控制。但他们对直接面向消费者的商业模式的承诺表明,这种劣势可能是短暂的。

除了汰渍干洗店特许经营系统,宝洁公司还在尝试数字原生品牌。此外,公司还在继续与 BigCommerce 合作,测试新的在线零售业态。但是,在零售业不断发展的过程中,直营店的形式才有可能带来实体零售的增长和品牌的可维护性。宝洁拥有的店面不仅仅是与老客户建立关系的地方。它将成为宝洁新的数字原生品牌测试和获取新客户的空间。直接面向消费者的零售并不局限于在线渠道,DNVB也在以这种方式进行创新。联合利华和宝洁等营销人员也可以这样做。

报告人:Web Smith |大约 2PM

[…] Legacy product brands are reasserting their strength with US consumers and retailers after years of market share losses to direct-to-consumer startups. The retail conference Shoptalk in Las Vegas this week is a microcosm of that trend. There are fewer independent DTC brands leading the show, with mainstays like Bonobos, Dollar Shave Club and Trunk Club acquired by incumbents (Walmart, Unilever and Nordstrom, respectively), reports 2PM, a commerce news company. And DTC startups that have grown into meaningful businesses mostly embrace TV and brick-and-mortar retail. After weathering a tough few years, large brands can strike back. P&G accounts for 18% of Walmart’s in-store sales, up from 15% in 2016. That’s a lot of leverage to potentially box DTC rivals out of the largest US grocery chain. If established CPGs can contain DTC growth to ecommerce and Facebookagram performance marketing, they can wait out the VC money while developing their own consumer-direct product lines. More. […]

[…] Legacy product brands are reasserting their strength with US consumers and retailers after years of market share losses to direct-to-consumer startups. The retail conference Shoptalk in Las Vegas this week is a microcosm of that trend. There are fewer independent DTC brands leading the show, with mainstays like Bonobos, Dollar Shave Club and Trunk Club acquired by incumbents (Walmart, Unilever and Nordstrom, respectively), reports 2PM, a commerce news company. And DTC startups that have grown into meaningful businesses mostly embrace TV and brick-and-mortar retail. After weathering a tough few years, large brands can strike back. P&G accounts for 18% of Walmart’s in-store sales, up from 15% in 2016. That’s a lot of leverage to potentially box DTC rivals out of the largest US grocery chain. If established CPGs can contain DTC growth to ecommerce and Facebookagram performance marketing, they can wait out the VC money while developing their own consumer-direct product lines. More. […]

[…] product marketers, like P&G, have equipped their brand management teams to infuse their operations with many of the same tools […]