This member brief is designed exclusively for エグゼクティブ・メンバー, to make membership easy, you can click below and gain access to hundreds of reports, our DTC Power List, and other tools to help you make high level decisions.

第332回:ペロトンのリスクと宗教

今日の公営市場は、個性的なカルトにペナルティを課しているようだ。その例として、WeWorkの今回の騒動が挙げられる。Uberの創業者兼CEOの失脚を彷彿とさせるような一連の流れの中で、WeWorkはソフトバンクやBenchmarkからもベンチャーキャピタルを調達した。そして、同社の取締役会は、待望の新規株式公開のタイミングで、偶然にも自らの創業者兼CEOと対立することになった。

アダム・ノイマンがあっという間に亡き者になってしまったのは、ちょっと驚くべきことです。私は以前から、このビジネスの価値は疑わしいと思っていました。しかし、いかに多くの人々が「プロセスよりも結果」を重視しているかを示しています。そして、IPOがつまずいた瞬間に、ナイフが出てくるのです。

ニック・オブライエン

ベンチャー企業でありながら、赤字が拡大し、黒字化への道のりが不透明な2社のうち、IPOへのハードルを越えられそうなのは1社だけです。一方はアダム・ヌエマンというカルト的な個性を持ち、もう一方はあなたのような消費者のおかげでフィットネスというカルトを支配しています。気まぐれなことで有名なこの業界で、Pelotonはトップマネジメントを採用し、維持することで、フィットネスのマイクロトレンドの変動に対抗してきました。Pelotonでは、経営陣の維持がKPIとなっています。

John Foleyが率いるPelotonは、製品の質、プログラムの質、そしてユーザーの質の3つの要素を兼ね備えています。 このユーザーは、Foley氏にとっての「X-factor」です。また、想像以上に脆弱な集団でもあります。

ペロトンは、2019年6月30日までの1年間で、2018年度の4億3,500万ドル、2017年度の2億1,860万ドルから110%増の9億1,500万ドルという素晴らしい総売上高を報告しました。一方、その損失は2019年に2億4570万ドルとなり、昨年報告された4790万ドルの純損失から大幅に増加しました。[1]

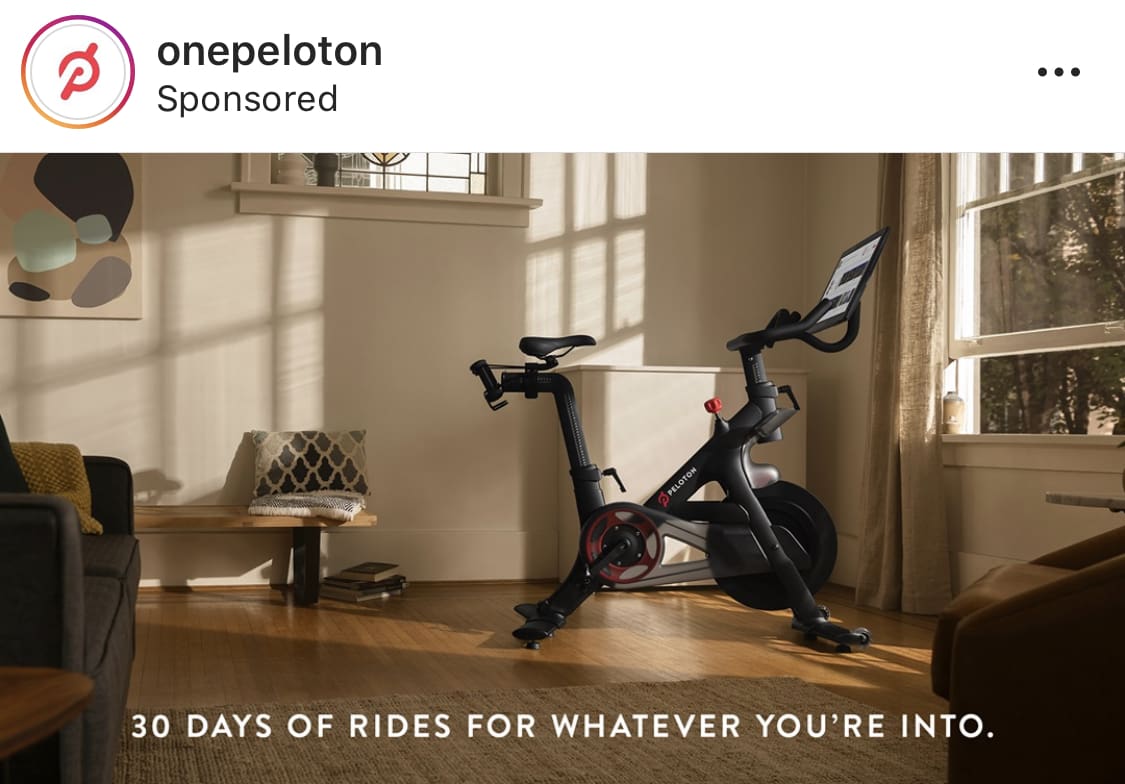

IPO(新規株式公開)を間近に控えたPelotonは、新たな販売促進の実験を行うことにしました。Pelotonは、新規ユーザー数、新規購読者数、ストリーム数など、いくつかの重要な指標を強化することを期待しています。NordicTrackやBowflexなどのフィットネス製品に見られるような「30日保証」を導入することで、Pelotonは生涯価値(LTV)を低下させ、解約を増加させ、カジュアルユーザーにマーケティングを行い、市場を縮小させることで、同社の高いモチベーションを持つ層を排除してしまう危険性があります。

当初、Pelotonの購入者は、機器を全額購入する必要がありました。しかし、消費者金融のスタートアップであるAffirm社と提携することで、36〜48ヶ月間、0%の融資を受けることができるようになりました。これにより、LTVと平均注文額を低下させることなく、中間層の消費者に製品を提供できるようになりました。今週、同社は摩擦を減らすための最後の一歩を踏み出しました。 しかし、アナリストたちはこの動きを成長を可能にするものとして評価していますが、私はそれが逆効果になる可能性があると主張します。

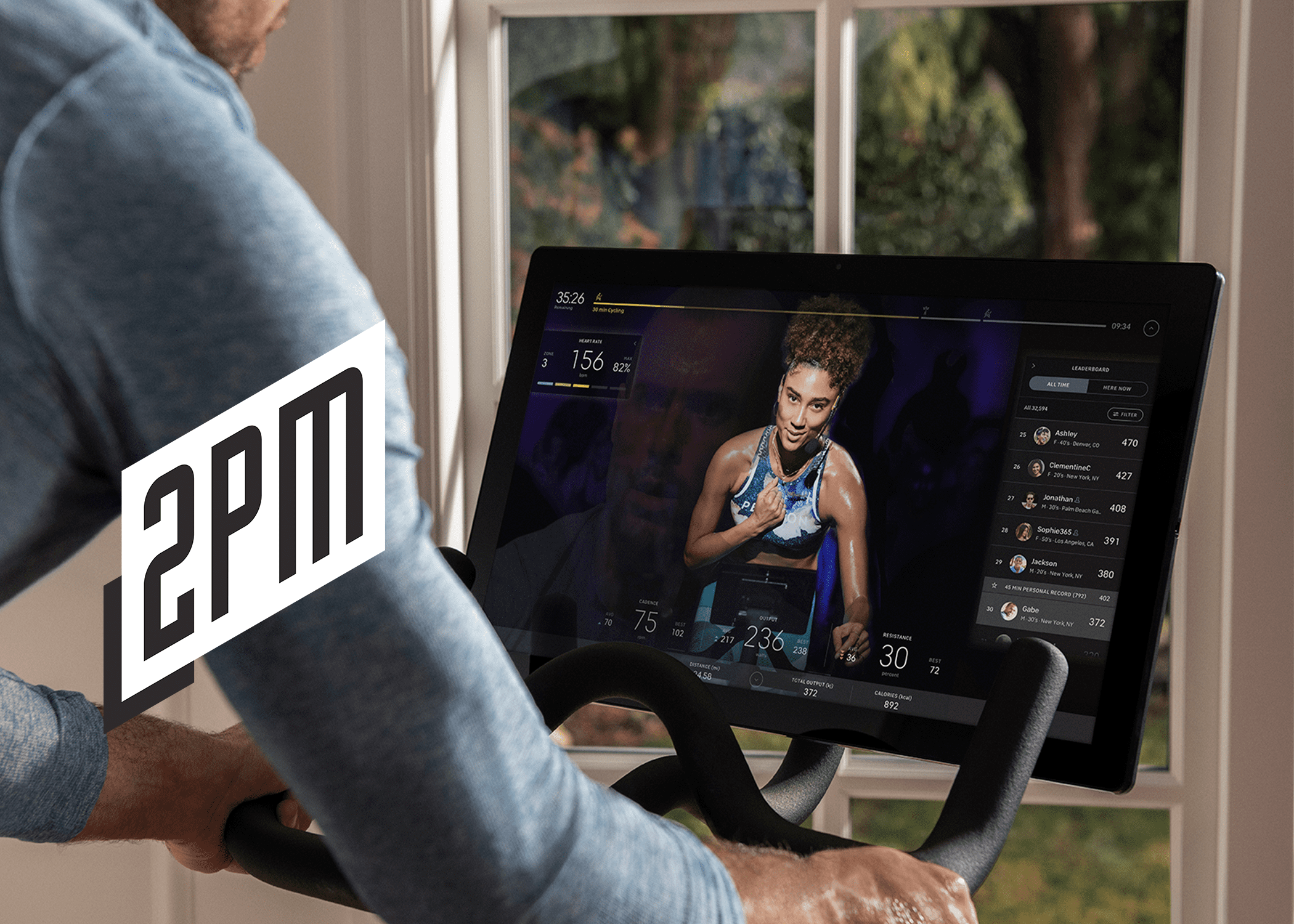

Pelotonは、これまでに見たことのない製品です。パワーユーザーにとって、このマットブラックのサイクルは、インスピレーションやモチベーション、さらには責任感の源となっています。Ally LoveやAlex Toussaintのような個性的な人物が有名になりました。今年の夏、テニス界の伝説的存在であるクリス・エバートは、テニスのUSオープンの放送中にアリー・ラブへの感謝の言葉を述べました。彼女は、ラブが "彼女のスピン・インストラクター "であることを指摘しました。それまで二人は一度も会ったことがありませんでした。私の家庭でも、妻に「今日のアレックスはどうだった?」とトレーニングの様子を尋ねることがあります。彼女は毎回笑っています。私たちの間では、彼女が他のインストラクターを紹介することを拒否しているというのが「ジョーク」になっています。

ペロトンのカルト性は、機器に支えられているわけではありません。むしろ、この会社の人材が魅力であり続けているのです。そして驚くべきことに、会社は短期的な成長のためにそれを操作することを厭わないようだ。

の6月の提出時点では、そのようなことはありませんでした。 会社のS-1Pelotonは、51万1,000人以上のサブスクライバと8,500万回以上の累積セッション数を記録しました。多くのユーザーにとって、それはある種の中毒のようなものです。しかし、その中毒性は、物理的な製品によるものというよりは、その効能によるものです。それが具体化するには、1ヵ月よりもずっと長い時間がかかる。ハードウェア企業のマーケティングフライホイールは、それを伝道する消費者によって永続的に維持されます。私は、その価値を理解するための時間軸は、3ヶ月に近いと主張します。1ヶ月の試用は、買収のためのファネルではなく、解約のためのエンジンのように思えます。

の6月の提出時点では、そのようなことはありませんでした。 会社のS-1Pelotonは、51万1,000人以上のサブスクライバと8,500万回以上の累積セッション数を記録しました。多くのユーザーにとって、それはある種の中毒のようなものです。しかし、その中毒性は、物理的な製品によるものというよりは、その効能によるものです。それが具体化するには、1ヵ月よりもずっと長い時間がかかる。ハードウェア企業のマーケティングフライホイールは、それを伝道する消費者によって永続的に維持されます。私は、その価値を理解するための時間軸は、3ヶ月に近いと主張します。1ヶ月の試用は、買収のためのファネルではなく、解約のためのエンジンのように思えます。

私は何人もの同僚にペロトンの購入を勧めました。これは当たり前のことで、S-1によると、口コミでの販売率が高いようです。同僚にPelotonを販売する際、私は「ライドは辛いものだが、それだけの価値がある」と述べました。ハードウェアは美しいし、拡張されたライブストリームも素晴らしい。しかし、この製品のブランド・エクイティにとって最も価値があるのは、達成感とプラットフォームへのコミットメントだと私は考えています。そう、ロックインの一部は、オーナーシップへのコミットメントに由来するのです。

フィットネス業界のデュアル化戦略を理解する。

- プラネット・フィットネス は、低いモチベーション、短期的なコミットメント、比較的少ないロックイン、そして低い退会率で成功しています。あまりにもコストが低いため、多くの会員は自分がお金を払っていることを忘れてしまいます。これはデザインによるものです。コストが最小限で済むのは、ボリュームが重要だからです。もし、すべての会員が同じ日に来たら、運動するスペースがなくなってしまいます。プラネット・フィットネスは ジムのモデルです。

- エクイノックス は、高いモチベーション、ネットワーク効果、長期的なコミットメント、低い消耗率で成功します。コストは比較的高いが、このコストが過密状態を防ぎ、アメニティの資金となる。ネットワークとそれらのアメニティにより、顧客は継続的に訪れます。エクイニクスはクラブモデルです。

ファンクショナルフィットネスブームの真っ只中、クロスフィットの成長の原動力となったのは、参加者の多さ、効果の高さ、そして仲間内での伝道活動でした。伝統的なジムの利用者は、世界各地にある7,000の粗末なガレージや倉庫の1つに参加するためにプレミアムを支払っていました。これらのお客様は、チャレンジングなワークアウト(と、それに続く肉体的変化)をひたすら楽しむことを求めていました。しかし、それ以上に重要なのは、アクティブなコミュニティを求めていたことです。Pelotonは、クラブモデルの排他性から、ジムモデルの包括性へと移行しています。そして、ここからがPelotonにとっては厄介なことになります。新しい価格戦略は、市場での地位を長期的に維持することと相反します。

1ヶ月では何も起こらない

この30日間トライアルキャンペーンは、「Bicycling Magazine」や「Shape」などの出版物でも広く紹介されています。

この新しいキャンペーンは、長期的にご利用いただくお客様に、バイク体験や多彩なワークアウトクラスの真の姿を知っていただくための巧妙な方法です。お客様にとっては、購入する前に試すことができる素晴らしい方法です。[2]

このメッセージングは、自社の価値提案の多くと矛盾しています。推測するに、それはおそらくC-suite内での対立点だったのではないでしょうか。この会社の企業構造はユニークです。C-suiteには9人のメンバーがいます。しかし、CMO(Chief of Marketing)はその中に入っていません。これは、消費者向け小売業における残念な傾向の一例です。 Carolyn Blodgettは、PepsiCoのシニアブランドマネージャーを3年間務めた後、ニューヨーク・ジャイアンツの組織に短期間在籍した後、Pelotonのシニアマーケターに就任しました。SVPである彼女は、おそらくChief Revenue Officer(Tim Shannehan)かChief Content Officer(Jennifer Cotter)の直属であると思われます。

このように、Pelotonが試験的にシステムを導入することを決定したのは、単一のビジョンがないことが影響しているのかもしれません。SaaSの販売や物理的な商品のマーケティングにおいて、価格インセンティブは珍しいものではありませんが、さらなる割引やインセンティブを導入しようとするブランドにとっては、槍の穂先のようなものになりがちです。また、フィットネスクラブの成功事例やソフトウェアベースのネットワーク効果によって大きく左右される企業にとっては、問題を引き起こす可能性があります。Peloton社は、試用期間が1ヵ月から3ヵ月、4ヵ月と長くなるにつれ、自社製品の優位性を説明するのに苦労するだろう。さらに悪いことに、2,300ドルで購入したサイクルが、ホリデーシーズンには1,200ドルで販売されることになる。価格設定のインセンティブは、滑りやすいものです。

マーケティング費用や不動産費用がペロトンの純利益を圧迫していることから、壁に書かれていることがあります。 同社は、成長のためのコストがかかりすぎていると考えており、12億ドルのIPOを控えていることから、効率的な成長のストーリーが、今後2四半期の同社の存続を左右する可能性があります。残念ながら、これは近視眼的な成長の注入であるかもしれません。

WeWorkが人格崇拝を封じ込めようとしたように、Pelotonはフィットネス崇拝を弱める危険性があります。これらのうち、意図的に行われたと思われるのは1つだけです。Pelotonの経営陣がそのリスクを十分に理解しているかどうかは不明だ。Pelotonの強みは、スクリーン上のタレントとカルト的なアーリーアダプターという2つの側面を持っています。市場は、Pelotonが新しい影響力と獲得方法に傾倒することで報われるかもしれません。しかし、Pelotonの経営陣は、大量採用(および解約の増加)の意図しない影響を、マーケティングのフライホイールが汚れ始めるまで見始めることはないでしょう。

不幸にもそうなってしまった場合、ペロトンはスクリーンを備えた単なる家庭用サイクルになってしまうだろう。そうなると、消費者はケーブルガイドのラインナップの中で、「Peloton Infomercial 20:00」という文字を目にする機会が増えるだろう。それは、宗教が売られる場所ではない。

No.332のキュレーションはこちら

レポート:Web Smith|午後2時頃

追加で読みました。ペロトンとトーナルの比較(メンバーリサーチ