备忘录中产阶级的机会

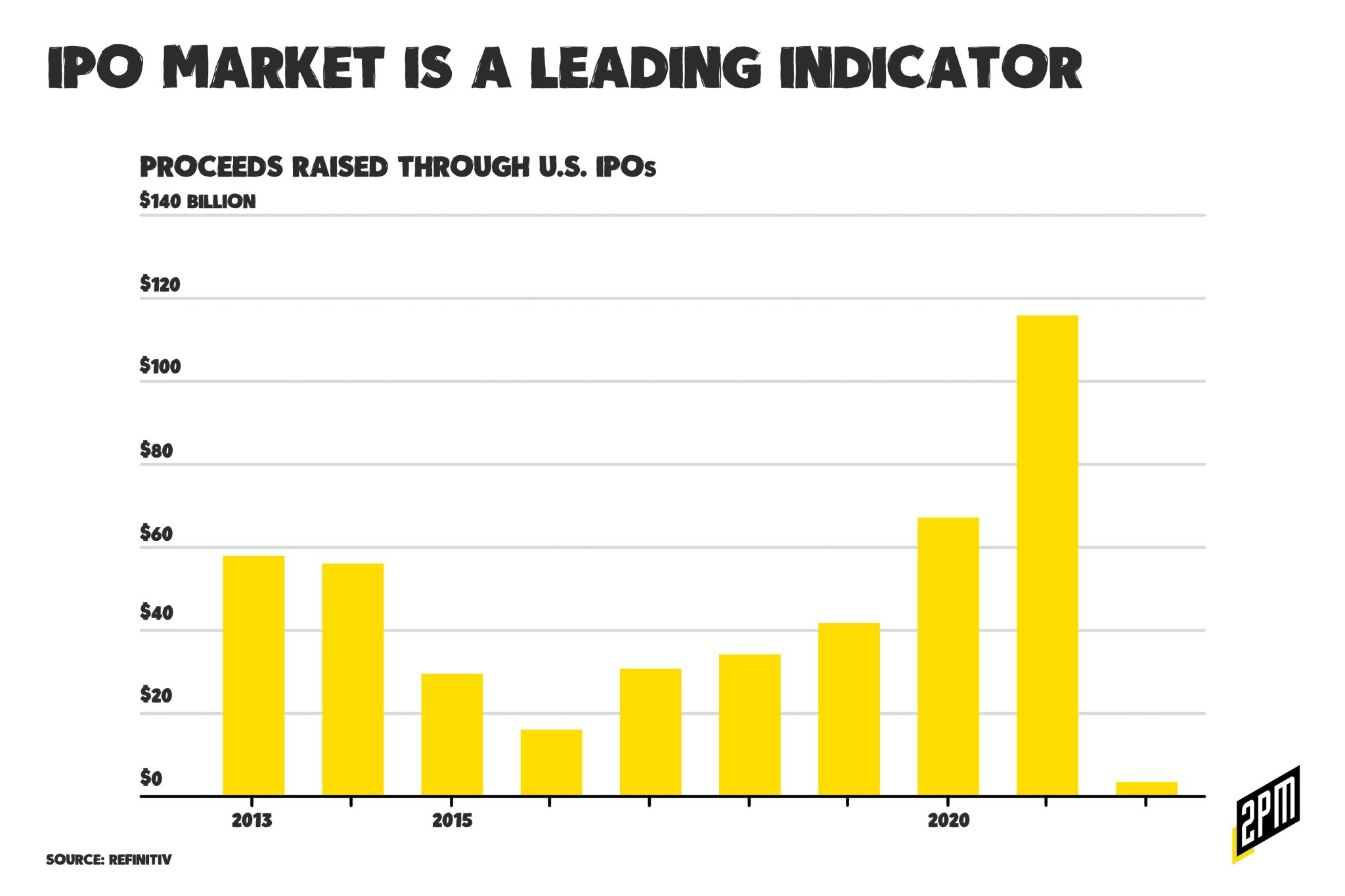

中产阶级品牌打败了标准普尔指数,并在其身后留下了众多高端竞争者,这只能被称为零售业经济浪潮变化的领先指标。这标志着消费者和支持他们的零售商的分化正在放缓。这是我们关于 "镀金时代 2.0"的报告中的内容,这个时期似乎只持续了四到五年(2017-2022 年)。

虽然历史不会重演,但它确实是有韵律的。经济上处于劣势的人在一小时内就能将食品、新奇物品、酒类和商品运送到城区和郊区。在全国范围内,随着显性产品和服务消费的增加,前 1%富人的净资产也变得引人注目;StockX、Hodinkee 和 Uncrate 等平台的兴起就证明了这一点。对于 0.01% 的顶级富豪来说,4 万平方英尺以上的住宅比咆哮的 20 年代还要多。零售业正在顺应当今的经济现实。财富正在激增;零售战略应做出调整,以迎合这种变化。

当 The RealReal、thredUp 和 Poshmark 等资金雄厚的转售网站在网上大打出手,花费巨资进行营销的同时却迅速失去估值时,一家明显的线下公司正在悄然获胜。它的成功体现了当今零售业中长中间力量的强大。随着分化趋势的发展,这种力量只会越来越大。

Winmark 公司在全美拥有多家二手商店的特许经营权,其中包括:Plato's Closet、Play It Again Sports 和 Once Upon Child:Plato's Closet、Play It Again Sports 和 Once Upon a Child。你可能从来没听说过它的母公司,但你至少开车路过过其中一家位于郊区购物中心的商店。福布斯》杂志对这家公司进行了报道,它是一家盈利丰厚、公开上市、市值数十亿美元的企业,但却非常低调,甚至不召开财报电话会议。20 个投资者拥有公司 80% 的股份:

它被称为转售大战中的乌龟。该公司于 1993 年上市,当时几乎还没有人在互联网上购物。新店开张的速度并不快,这使得公司可以有选择地接受加盟商的申请。公司没有在华而不实的营销上投入过多资金。

转售行业(前身为二手商店)发展迅速。据一份由行业资助的报告称,到 2026 年,这一细分市场的规模将翻一番,达到 820 亿美元,这主要得益于年轻一代购物者对以实惠、环保的方式购买独特物品的兴趣。在通胀飙升和供应链问题频发的当下,许多购物者在遇到大卖场零售商的高价和缺货问题后,纷纷涌向旧货店,这对旧货店的发展起到了额外的推动作用。

Winmark 的商业模式在当前是正确的。正如 Once Upon A Time 特许经营商 Diane Hubel 所说,由于通胀飙升,而大多数人的工资仍然停滞不前,美国中产阶级需要有效利用手中的美元,Winmark 为他们提供了实惠、实用的商品。它甚至为他们提供了一种赚钱的方式,通过出售他们不再需要的东西来换取回报。而且,由于产品是二手货,Winmark 的零售商组合中不存在困扰其他零售商的供应链问题。库存没有保证,这可能是一个不利因素,但它的可靠性在于,它通常可以提供一些选择,即使不是首选。

然后是盈利能力。Winmark 不会建立一个无利可图的企业。

Winmark 公司也涉足过电子商务,但只有在价格足够高、有利可图时才会这样做。例如,在出售二手萨克斯管和电吉他等物品的 Music Go Round,平均订单价值超过 250 美元,因此它推出了一个网站,在网上销售商品。而像 Plato's Closet 或 Once Upon A Child 这样的服装店则没有这样的计划,它们的平均商品价格不到 10 美元。

正如《福布斯》杂志所指出的,Winmark 的在线竞争对手并不盈利,而且它们的估值在首次公开募股(IPO)时一直被压低。如果它们还是私人公司,很可能会完全避免首次公开募股:

这些 DTC 竞争对手是过时的二手市场的革命者,但经营机制很难奏效。他们现在已经意识到这一点,繁荣时期已经过去。Winmark 则更为精干--它不必投资于将二手商品上市供大众消费的庞大流程。

所有这一切,构成了一个零售商在困难时期获胜的故事。它并不华丽。它没有筹集到风险资本。但它是为中产阶级服务的,因为他们发现自己正受到市场力量的不利影响。对许多人来说,现在的前景是暗淡的--这意味着更简单、更基本的企业发现自己的处境要好于最近几年的消费者分化和吸引奢侈品消费者的企业。

作者:Web Smith | 艺术:Christina Williams 和 Alex Remy | 编辑:Hilary Milnes

成员简介:Klarna 未来的挑战

在长达十余年的牛市中,风险投资支持的消费技术蓬勃发展。盈利能力是增长的次要因素。占领市场才是关键的业绩指标。先买后付(BNPL)行业是面临最强劲逆风的行业之一。

从 55 亿美元的市值到 460 亿美元的市值,再到 150 亿美元的市值:Klarna 过去两年过山车式的估值是更大一批金融科技公司的象征,这些公司承诺改变我们的在线消费方式。对于在线零售商来说,BNPL 代表着提高高价产品转换率的承诺。根据最近的报道,投资资本已经枯竭。在最近关于此事的所有报道中,《WIRED》的报道最为详尽:

Klarna 的梦想是取代被 Siemiatkowski 称为 "最糟糕的信贷形式 "的信用卡,但它正面临着一系列生存威胁。公司裁员影响了 10% 的员工,而新法规将对其主要市场之一英国的 BNPL 提供商实施更严格的规定。与此同时,BNPL 的高管告诉 WIRED,面对潜在的经济衰退,投资者正在失去对该行业的信心。

是什么导致 Klarna 的估值在飙升之后一路下滑?是被苹果的下一个夺地目标盯上了?还是 PayPal 正在开发自己的竞争产品?是英国针对 Klarna 及其同行吸引年轻客户的掠夺性做法出台的法规?还是在经济衰退的边缘,风险资本家们的清醒?很可能是以上因素的综合作用。

这一切意味着,Klarna 和类似的公司,包括 Affirm 和 Afterpay,需要将接管网上购物的更大雄心放在次要位置,以专注于核心产品和盈利能力。回到现实

这一现实最明显的表现形式就是 2PM 早在 2020 年就预测到的即将到来的监管。随着 BNPL 的正常化,这些公司的运营方式将受到更多关注。摘自《WIRED》最近的报道

英国政府于 6 月 21 日宣布了一项计划,要求贷款机构对使用 BNPL 的人进行负担能力调查,以确保他们能够负担得起贷款,从而加剧了夏季竞争激增的问题。(1)

根据我们对中国消费债务周期的研究,这是可以预见的,因为中国早在美国之前就采用了这种债务形式的民主化。

和全世界数百万人一样,张春子在冠状病毒改变一切之前借了钱,她以为自己有能力偿还。

现在,这位 23 岁的女孩从杭州--中国最繁华的城市之一--一家服装出口商的工作岗位上下岗了,她的信用卡和马云的蚂蚁金服运营的在线借贷平台欠下了 12,000 元(1,700 美元)的债务。"张说:"我所有的账单都逾期了,我没有办法全额偿还债务。(2)

此后,中国对其无障碍消费信贷行业进行了监管。在美国,监管可能会产生连锁反应,通过制定典型的常规信贷借贷保护措施来约束 Klarna 和其他 BNPL 的发展。根据英国政府的声明,BNPL "正在迅速普及,给用户带来潜在的伤害风险"。随着 BNPL 计划(有时看起来好得不真实)背后的更多风险显露出来,用户可能会再三考虑是否使用这些计划。

Klarna 及其同行并不是唯一一类面临成长之痛的颠覆者。Uber 和 Airbnb 等其他公司及其所处行业的辉煌时代已经过去。在纽约,共享乘车公司往往不如叫出租车来得划算,而为了弥补司机短缺,所有市场的收费标准都在膨胀。随着法规对共享出行行业的冲击,Uber 正在就其司机是否算作员工的问题不断打官司。Airbnb正在经历客户的反弹,因为人们反映体验不佳,而且高昂的费用让酒店相比之下成了更好的选择。Airbnb的起步与现状截然不同:Airbnb在住房危机中扮演着重要角色,在库存变得越来越昂贵的情况下,Airbnb还在努力维持各种租赁选择的质量。

当颠覆者公司走出蹒跚起步的阶段时,他们面临着现有企业的现实:监管、广泛的竞争和较少的外部资金。对于 BNPL 公司来说,最大的威胁是被拥有客户基础和保护措施、能够抵御监管的机构复制。既然可以使用 Apple Pay,为什么还要把支付外包给 Klarna 呢?谁说苹果和 PayPal 是最后一个涉足这一领域的公司呢?这种情况让人想起我们 2020 年在《信用报告》上发表的一篇关注文章。在这篇文章中,我们解释了中国债务泡沫的情况:

根据亚特兰蒂斯金融研究公司(Atlantis Financial Research)的数据,中国的违约率已从 1%上升到 4%。信贷逾期率上升了 50%,拖欠率从 13% 上升到 20%。在债务收入比方面,中国曾经是一个保守的国家,但现在中国的消费习惯与美国如出一辙。自 2015 年以来,中国的总债务负担翻了一番。在全球范围内,情况更加令人担忧。国际劳工组织(International Labour Organization)的一些预测指出,全球将失去2500万个工作岗位,潜在债务负担将达到3.4万亿美元。但在美国,经济问题正在成为破坏性的历史性例外。

这使得债务替代品比传统信贷机构的风险更大,而这种认识似乎只有在牛市变成熊市时才会出现。以下是两年前关于这一问题的报告的简要说明:

在短期内,有一列驶向消费经济的列车只能减速。如果中国对经济疲软的反应能够说明问题,那么企业和消费者的债务泡沫就岌岌可危了。

目前,BNPL 公司正努力与 BNPL 的标语保持距离。据 WIRED 报道,Klarna、Affirm 和其他公司将专注于利润以及其他金融服务,如借记卡和钱包。Klarna 的估值适中,可以使该领域走上更负责任的轨道。它是新时代金融科技信贷公司(如 Afterpay、Zip、Sezzle 和 Affirm)的市场领导者。在追求盈利和产品多样化的过程中,它的下一步将成为行业其他企业的风向标。

由 2PM 团队提供