Este resumo para membros foi elaborado exclusivamente para Membros executivosPara facilitar a associação, você pode clicar abaixo e obter acesso a centenas de relatórios, à nossa DTC Power List e a outras ferramentas para ajudá-lo a tomar decisões de alto nível.

Memorando: Oportunidade para a classe média

No que só pode ser caracterizado como um indicador importante para a mudança das marés econômicas no varejo, a marca de classe média está superando o S&P e deixando um rastro de concorrentes de alto nível em seu caminho. Isso é emblemático da lenta bifurcação dos consumidores e dos varejistas que os apoiam. Isso foi extraído de nosso relatório sobre a Gilded Age 2.0, um período que parece ter durado cerca de quatro a cinco anos (2017-2022).

Embora a história não se repita, ela rima. Os menos favorecidos economicamente entregam alimentos, novidades, bebidas alcoólicas e mercadorias em áreas urbanas e subúrbios fechados - em uma hora. Em todo o país, os patrimônios líquidos do 1% do topo se tornaram perceptíveis com o aumento do consumo conspícuo de produtos e serviços; o surgimento de plataformas como StockX, Hodinkee e Uncrate demonstra isso. Para os 0,01% mais ricos, há mais casas de mais de 40.000 pés quadrados do que havia nos loucos anos 20. O varejo está respondendo às realidades econômicas de hoje. A riqueza está se galvanizando; as estratégias de varejo devem se ajustar para enfrentar as mudanças de frente.

Enquanto sites de revenda bem financiados, como The RealReal, thredUp e Poshmark, lutam on-line, gastando muito dinheiro em marketing e perdendo rapidamente o valor de mercado, uma empresa decididamente off-line está vencendo discretamente. Seu sucesso é emblemático do poder que o meio longo exerce no varejo atual. Esse poder só está crescendo à medida que as tendências de bifurcação se dissipam.

A Winmark é proprietária de franquias de lojas de segunda mão nos Estados Unidos, incluindo: Plato's Closet, Play It Again Sports e Once Upon a Child. Provavelmente, você nunca ouviu falar da empresa controladora, mas pelo menos já passou por uma das lojas em um shopping de subúrbio. A Forbes traçou o perfil da empresa, que é um negócio lucrativo, público e de bilhões de dólares, que passa tão despercebido que não faz chamadas de resultados. Vinte investidores detêm 80% da empresa:

Chame-a de tartaruga das guerras de revenda. A empresa, que abriu seu capital em 1993, antes que quase ninguém estivesse comprando pela Internet, adotou uma abordagem lenta e constante. Novas lojas são abertas em um ritmo modesto, permitindo que a empresa seja seletiva quanto aos candidatos a franqueados que aceita. A empresa não gastou muito em marketing chamativo.

O setor de revenda (anteriormente conhecido como lojas de segunda mão) está crescendo rapidamente. O segmento pode dobrar para US$ 82 bilhões até 2026, de acordo com um relatório financiado pelo setor, impulsionado por uma geração de jovens compradores interessados em comprar peças exclusivas de forma acessível e ecológica. Ele está recebendo um impulso adicional em um momento de inflação crescente e problemas na cadeia de suprimentos, com muitos compradores migrando para brechós depois de se depararem com preços altos e itens fora de estoque em grandes varejistas.

O modelo de negócios da Winmark é o mais adequado para o momento. Ela oferece produtos acessíveis e práticos para os americanos de classe média que, como diz a franqueada da Once Upon A Time, Diane Hubel, precisam ser eficientes com seu dinheiro, já que a inflação disparou e os salários permanecem estagnados para a maioria. A empresa ainda oferece a eles uma maneira de ganhar dinheiro em troca da venda de itens de que não precisam mais. E como os produtos são de segunda mão, os problemas da cadeia de suprimentos que afetam outros varejistas não existem no portfólio de varejistas da Winmark. O estoque não é garantido, o que pode ser uma desvantagem, mas é confiável, pois normalmente pode oferecer alguma opção, mesmo que não seja a primeira preferida.

Além disso, há a lucratividade. A Winmark não criará uma operação que não seja lucrativa.

A Winmark tem se aventurado no comércio eletrônico, mas somente quando os preços são altos o suficiente para torná-lo lucrativo. Por exemplo, na Music Go Round, que vende coisas como saxofones e guitarras elétricas usadas, o valor médio do pedido é superior a US$ 250, por isso lançou um site para vender produtos on-line. A empresa não tem esses planos para lojas de roupas como a Plato's Closet ou a Once Upon A Child, onde o item médio custa menos de US$ 10.

Conforme descrito pela Forbes, os concorrentes on-line da Winmark não são lucrativos e suas avaliações foram cortadas em suas IPOs. É provável que, se ainda fossem privados, eles evitariam totalmente a IPO:

Esses concorrentes da DTC foram revolucionários em um mercado de segunda mão antiquado, mas é difícil fazer com que a mecânica comercial funcione. Eles estão aprendendo isso agora, e os tempos de bonança acabaram. A Winmark é mais enxuta - ela não precisa investir no extenso processo de listar itens de segunda mão para consumo em massa.

Tudo isso cria uma história de um varejista que está vencendo em tempos difíceis. Ela não é chamativa. Não levantou capital de risco. Mas está lá para uma classe média que está se deparando com as forças do mercado trabalhando contra ela. É uma perspectiva sombria no momento para muitos - o que significa que as empresas mais simples e básicas estão se encontrando em melhor posição do que nos últimos anos, definidos pela bifurcação do consumidor e pelas empresas que apelam para um consumidor de luxo.

Por Web Smith | Arte de Christina Williams e Alex Remy | Editado por Hilary Milnes

Leia também: Sak Pase, uma reflexão sobre nossas últimas semanas e a recente viagem missionária em que tive a sorte de embarcar.

Resumo do membro: Os desafios futuros da Klarna

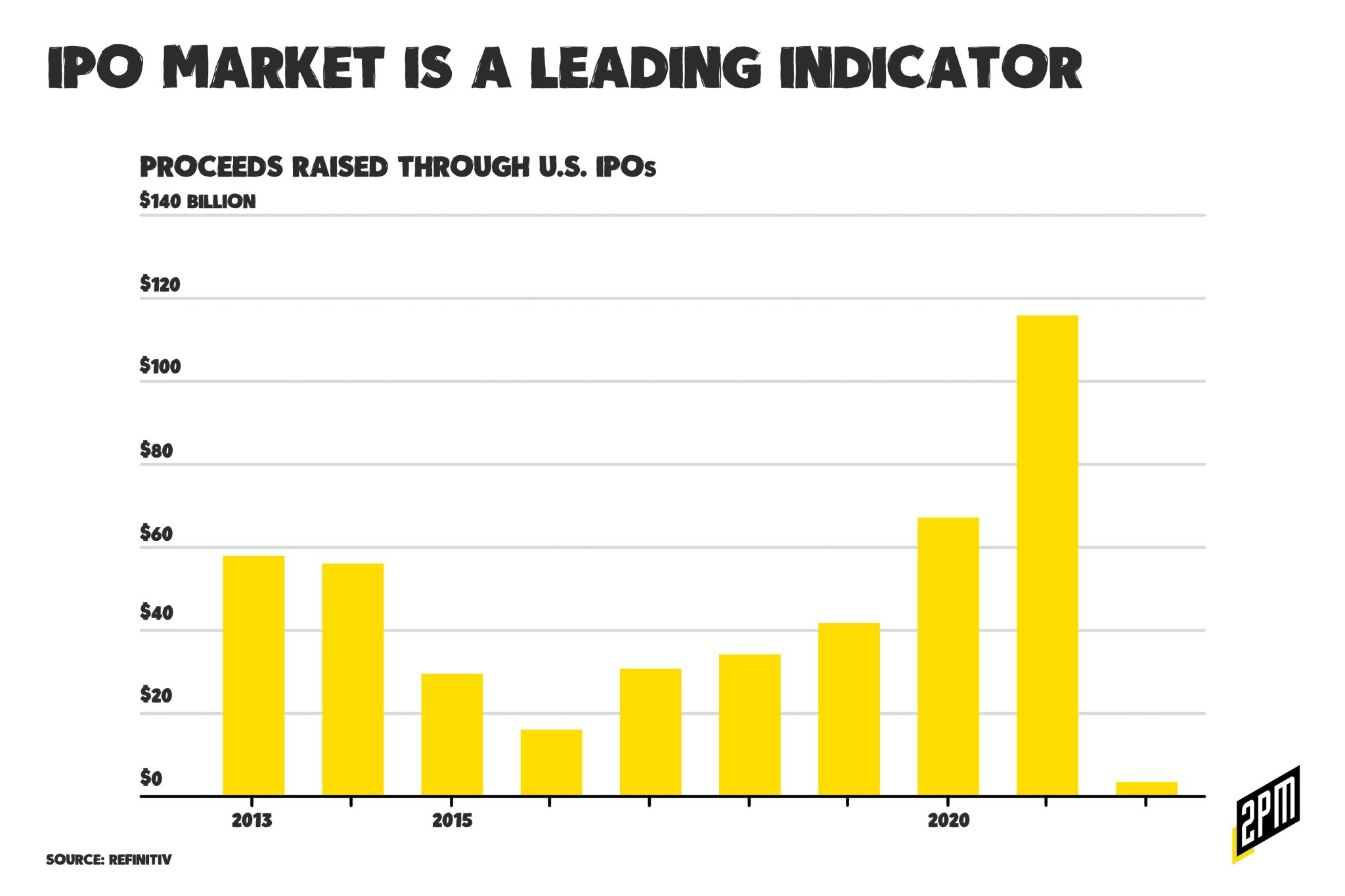

As tecnologias de consumo apoiadas por empreendimentos prosperaram ao longo de mais de uma década de mercado em alta. A lucratividade era secundária em relação ao crescimento. A captura de mercado era o principal indicador de desempenho. O setor de "compre agora, pague depois" (BNPL) é um dos que enfrentam os ventos contrários mais fortes.

De uma capitalização de mercado de US$ 5,5 bilhões para US$ 46 bilhões, antes de cair para US$ 15 bilhões: A avaliação de montanha-russa da Klarna nos últimos dois anos simboliza o grupo mais amplo de empresas de fintech que prometeram mudar a forma como consumimos on-line. Para os varejistas on-line, o BNPL representou uma promessa de taxas de conversão mais altas para produtos caros. De acordo com relatórios recentes, o capital de investimento se esgotou. De todos os relatórios recentes sobre o assunto, o da WIRED foi o mais completo:

O sonho da Klarna - substituir os cartões de crédito, que Siemiatkowski descreve como "a pior forma de crédito" - está enfrentando uma série de ameaças existenciais. A força de trabalho da empresa ainda está se recuperando das demissões que afetaram 10% de sua equipe e da nova regulamentação que imporá regras mais rígidas aos provedores do BNPL no Reino Unido, um de seus principais mercados. Ao mesmo tempo, os executivos da BNPL disseram à WIRED que os investidores estão perdendo a confiança no setor diante de uma possível recessão.

Qual é o principal culpado pelo fato de a avaliação da Klarna ter despencado depois de ter atingido níveis tão altos? O fato de estar na mira da próxima captura de terreno da Apple? Ou o PayPal está desenvolvendo seus próprios produtos competitivos? Será que são as regulamentações que estão surgindo no Reino Unido contra a Klarna e seus pares sobre práticas predatórias que atraem clientes jovens? Ou será que os capitalistas de risco estão ficando mais sóbrios, já que estamos à beira de uma recessão? É provável que seja uma combinação dos fatores acima.

O que tudo isso significa é que a Klarna e empresas como ela, incluindo a Affirm e a Afterpay, precisarão colocar em segundo plano suas ambições de assumir o controle das compras on-line para se concentrar no produto principal e na lucratividade. Voltamos à realidade.

A forma mais aparente dessa realidade é a regulamentação iminente que a 2PM previu em 2020. À medida que a BNPL se normaliza, mais atenção será dada à forma como essas empresas operam. De um relatório recente da WIRED:

O problema do aumento da concorrência no verão é agravado pelo plano do governo do Reino Unido, anunciado em 21 de junho, de exigir que os credores realizem verificações de acessibilidade das pessoas que usam o BNPL, para garantir que elas possam pagar os empréstimos que contraírem.(1)

Isso era previsível com base em nosso estudo do ciclo da dívida do consumidor na China, um país que adotou a democratização dessa forma de dívida muito antes dos Estados Unidos.

Assim como milhões de pessoas em todo o mundo, Zhang Chunzi tomou dinheiro emprestado que achava que conseguiria pagar antes que o coronavírus mudasse tudo.

Agora, demitida de seu emprego em uma exportadora de roupas em Hangzhou - uma das cidades mais prósperas da China - a jovem de 23 anos está deixando de pagar 12.000 yuans (US$ 1.700) de dívidas de seu cartão de crédito e de uma plataforma de empréstimos on-line operada pela Ant Financial, de Jack Ma. "Estou atrasada em todas as contas e não há como pagar minha dívida integralmente", disse Zhang.(2)

Desde então, a China regulamentou seu setor de crédito ao consumidor acessível. Nos Estados Unidos, as regulamentações poderiam levar a um efeito cascata, colocando uma rédea nos limites da Klarna e de outras BNPLs ao promulgar proteções de empréstimo típicas do crédito regular. De acordo com a declaração do governo do Reino Unido, as BNPLs estão "aumentando rapidamente em popularidade, resultando em risco potencial de danos aos usuários". À medida que mais riscos por trás dos esquemas de BNPL - que às vezes podem parecer bons demais para ser verdade - se tornarem aparentes, os usuários poderão duvidar se devem ou não usá-los.

A Klarna e seus pares não são a única classe de disruptores que estão enfrentando problemas de crescimento. Os dias de glória acabaram para outras empresas, como Uber e Airbnb, e para os setores em que operam. As empresas de compartilhamento de caronas na cidade de Nova York geralmente fazem menos sentido do que chamar um táxi, enquanto as tarifas aumentaram em todos os mercados para compensar a escassez de motoristas. A Uber está enfrentando batalhas legais sobre se seus motoristas contam ou não como funcionários, à medida que as regulamentações atingem o setor de caronas compartilhadas. O Airbnb está sofrendo reações negativas dos clientes, pois as pessoas relatam experiências ruins e taxas muito altas que tornam os hotéis a melhor opção em comparação. A forma como o Airbnb começou, em comparação com a forma como está agora, é drasticamente diferente: ele está participando da crise imobiliária e lutando para manter a qualidade em todas as suas opções de aluguel, já que seu inventário está cada vez mais caro.

Quando as empresas disruptivas saem de seus estágios de startup, elas enfrentam a realidade das empresas estabelecidas: regulamentação, concorrência generalizada e menos fundos externos. Para as empresas do BNPL, a maior ameaça é serem replicadas por instituições que têm a base de clientes e as proteções para resistir às regulamentações. Por que terceirizar seus pagamentos para a Klarna se você pode usar o Apple Pay? E quem disse que a Apple e o PayPal são os últimos a entrar nesse território? Esse cenário é uma reminiscência de uma preocupação que publicamos em 2020 no The Credit Report. Nela, explicamos o que aconteceu com a bolha da dívida na China:

De acordo com a Atlantis Financial Research, a inadimplência na China aumentou de 1% para 4%. E com o aumento de 50% no crédito vencido, a inadimplência aumentou de 13% para 20%. Outrora um país conservador no que diz respeito aos índices de dívida em relação à renda, os hábitos de consumo da China refletem os dos Estados Unidos. A carga de dívida agregada da China dobrou desde 2015. Em nível global, a situação é ainda mais assustadora. Algumas projeções da Organização Internacional do Trabalho citam a perda de 25 milhões de empregos globais com uma dívida potencial de US$ 3,4 trilhões. Mas aqui nos Estados Unidos, as questões econômicas estão se moldando para ser um caso histórico de devastação.

Isso faz com que as alternativas de dívida sejam mais arriscadas do que as instituições de crédito tradicionais, uma constatação que só parece chegar quando os mercados em alta se tornam mercados em baixa. Aqui está o resumo desse relatório, que já tem dois anos, sobre o assunto:

No curto prazo, há um trem em direção à economia de consumo que só pode ser desacelerado. Se a resposta da China a uma economia enfraquecida for alguma indicação, as bolhas de dívidas corporativas e de consumo estão em perigo.

Por enquanto, as empresas do BNPL tentarão se distanciar do slogan BNPL. De acordo com a WIRED, a Klarna, a Affirm e outras se concentrarão nos lucros, bem como em outros serviços financeiros, como débito e carteiras. A avaliação modesta da Klarna poderia colocar o espaço em um caminho mais responsável. Ela é a líder de mercado da nova era de credores de fintech, como Afterpay, Zip, Sezzle e Affirm. Ao buscar a lucratividade e a diversificação de produtos, suas próximas etapas servirão como um termômetro para o restante do setor.

Pela equipe do 2PM