Meta, Google, Amazon, Salesforce, Twitter, Microsoft - mas não a Apple. O que está acontecendo? Cada uma dessas empresas é vital para o ecossistema de varejo, mas uma delas mede os principais resultados de uma forma que é mais comumente vista em um setor completamente diferente.

"Você ouvirá novamente sobre a receita por funcionário. Na área de tecnologia, ninguém estava analisando essas métricas, pelo menos no mundo privado, no mundo do capital de risco, há pelo menos cinco anos", disse recentemente Keith Rabois à gerência de Elon Musk no Twitter.

Enquanto o crescimento e a participação no mercado já foram os principais indicadores de desempenho, a lucratividade e a eficiência serão as medidas dos próximos cinco a dez anos. Um OKR (objetivos e principais resultados) é uma estrutura estratégica e um KPI é uma medida dentro dessa estrutura. O marketing de marca e de SaaS discute os KPIs com um zelo infinito, mas os OKRs raramente são comunicados com a mesma energia. Acredito que isso vai mudar.

Para acesso contínuo dos membros

Os objetivos e principais resultados (OKRs) estão intimamente ligados aos recursos humanos, mas ao conectar o desenvolvimento de negócios com os OKRs de RH, as organizações podem criar uma imagem de marca mais forte e consistente e, ao mesmo tempo, promover um ambiente de trabalho positivo e envolvente para os funcionários. De todas as métricas de RH, uma parece estar emergindo como fundamental para a recuperação econômica americana. Há o número de funcionários, o tempo de contratação, a taxa de aceitação, a satisfação dos funcionários, a taxa de rotatividade, a taxa de retenção, as despesas de treinamento e a receita por funcionário (RPE). Essa última é a medida do momento.

A RPE é a métrica que passou a definir a narrativa de demissões das grandes empresas de tecnologia. O RPE, geralmente ignorado durante os períodos de crescimento do mercado em alta, tornou-se o ponto de discussão usado para justificar o dimensionamento correto das organizações. A revista Fortune explicou:

Além de reduzir os esforços de aquisição de talentos e desenvolver sua prática de pessoal, a Apple está reduzindo as viagens de negócios e adiando os bônus dos funcionários. O CEO Tim Cook também sofrerá um corte salarial de cerca de 40% este ano, o que, segundo informações, ele solicitou. Em conjunto, as medidas constituem uma verdadeira estratégia de "fazer mais com menos".

A Apple é eficiente em um sentido fundamental que muitas outras empresas de grande tecnologia adotarão. Aqui está um exemplo que parece a medida de sucesso de um grande escritório de advocacia. Fundada em 2006 e sediada em Amsterdã, com cerca de 2.000 funcionários, a Adyen é a melhor "concorrente" direta do Stripe. Recentemente, o The Information explicou por que a avaliação privada do Stripe é superior à avaliação pública da Adyen:

A Stripe gastou tanto com pessoal e novas iniciativas de negócios nos últimos anos que suas despesas por funcionário em 2022 foram o dobro das da Adyen, embora a receita da Adyen por funcionário tenha sido maior, de acordo com uma análise da The Information. Espera-se que a diferença de despesas permaneça a mesma este ano, embora a Stripe deva ter um desempenho melhor em termos de receita por funcionário.

Até mesmo o Google Trends reflete a crescente referência à frase "receita por funcionário". Uma prática antiga em outros setores: dizem que se você é sócio de um escritório de advocacia, precisa se considerar uma empresa e não um funcionário. De acordo com o The Four Week MBA, o principal OKR da Amazon - RPE - cresceu em US$ 40.000 entre 2021 e 2022. Mas é evidente que os objetivos não foram atingidos; recentemente, a Amazon demitiu mais 9.000 pessoas. No entanto, suspeito que o RPE tenha crescido novamente em 2023, à medida que as demissões continuaram. O RPE da Meta deve aumentar para US$ 1,85 milhão com base nas projeções de receita e número de funcionários do Wall Street Journal.

E é assim que as empresas serão julgadas. A Wilson Sonsini, uma empresa bem conhecida por muitos no setor de tecnologia de ponta, mede o sucesso pela RPE. De acordo com dados do The American Lawyer, o RPE e o número de funcionários da empresa cresceram vertiginosamente desde 2019. O Law.com iniciou sua análise de março de 2023 com:

Os lucros da Wilson Sonsini por sócio de capital caíram 9,5%, uma vez que a empresa aumentou seu quadro de advogados para 1.045 advogados, incluindo 266 sócios.

No atual cenário de negócios em rápida evolução, as empresas estão buscando cada vez mais novas maneiras de avaliar seu desempenho e suas perspectivas de longo prazo. As métricas tradicionais, como receita, lucro líquido e capitalização de mercado, têm sido amplamente utilizadas há anos, mas talvez não contem toda a história, especialmente para as grandes empresas de tecnologia. A comparação entre as grandes empresas de tecnologia e os escritórios de advocacia baseia-se na premissa de que ambos os tipos de negócios serão julgados por esse OKR nos próximos anos.

O caso de uma nova medição

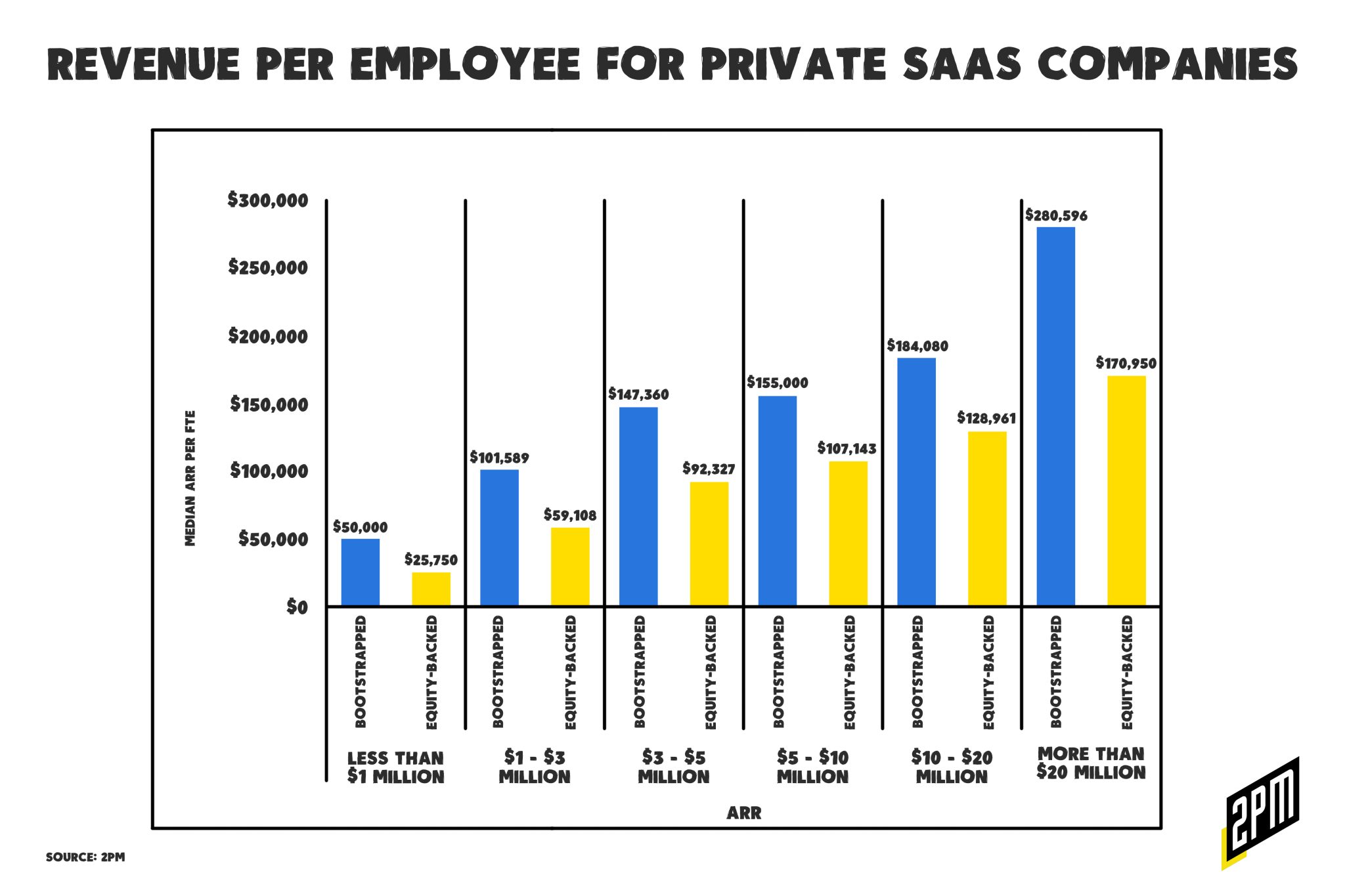

O RPE é uma métrica simples, mas poderosa, que divide a receita total de uma empresa pelo número de seus funcionários. Essa proporção indica a receita com que cada funcionário contribui para o negócio, oferecendo informações valiosas sobre a eficiência, a produtividade e a capacidade de expansão da empresa. Há vários motivos pelos quais a RPE está se tornando uma métrica cada vez mais importante para as grandes empresas de tecnologia:

Foco em eficiência e produtividade

O RPE ajuda a medir a eficácia com que uma empresa está utilizando seu pessoal, um componente essencial de qualquer organização. Mas também como essas pessoas percebem seu papel no crescimento e na saúde da empresa. O analista sênior de pesquisa do Yahoo, Tom Forte, citou o tipo de função que sofreu atrito precoce na Amazon, ou seja, aquelas que não afetaram diretamente o crescimento da receita:

Portanto, se você observar o trimestre de março e o trimestre de junho do ano passado, eles tiveram cerca de 100.000 atritos entre esses dois trimestres, e a maior parte não foi a recontratação de alguém para substituir alguém que saiu no nível do centro de distribuição.

Um índice RPE mais alto implica que a empresa está gerando mais receita com menos funcionários, o que indica um modelo de negócios mais eficiente e produtivo. Como a Amazon começa a demonstrar, eles estão dispostos a explorar se podem ou não realizar "mais" com menos centros de custo.

Atração e retenção de talentos

O talento é um recurso essencial no setor de tecnologia e as empresas precisam garantir que consigam atrair e reter os melhores talentos para manter sua vantagem competitiva. Um índice RPE mais alto sugere que a empresa está utilizando sua força de trabalho de forma eficaz, o que pode levar a uma maior satisfação e lealdade dos funcionários. Isso, por sua vez, pode ajudar a atrair novos talentos e reduzir a rotatividade, contribuindo para a saúde e o crescimento geral da empresa.

Dimensionamento e crescimento

À medida que as empresas de tecnologia crescem, elas geralmente enfrentam desafios para dimensionar suas operações de forma eficiente. O RPE pode ajudar a identificar se uma empresa está mantendo ou melhorando sua produtividade à medida que se expande. Um índice de RPE consistente ou crescente durante períodos de crescimento sugere que a empresa está ampliando suas operações com sucesso, o que é essencial para o sucesso a longo prazo. A Barron's publicou recentemente números relevantes:

A Apple gerou cerca de US$ 2,4 milhões em receita por funcionário em seu último ano fiscal e tem uma média de cerca de US$ 2,1 milhões na mesma métrica nos últimos cinco anos, de acordo com a FactSet. Isso supera em muito a empresa proprietária do Facebook Meta (META), que gerou US$ 1,35 milhão em receita por funcionário em 2022 - abaixo de sua média de cinco anos de US$ 1,5 milhão.

Isso nos dá um meio uniforme de comparar empresas, independentemente de seu status como empresa pública ou privada.

Uso em comércio eletrônico e varejo

A RPE pode servir como uma referência valiosa para comparar empresas do setor de tecnologia. As informações enquadraram essa conversa entre empresas de tecnologia públicas e privadas da seguinte forma:

Uma comparação desfavorável com a Adyen é uma reviravolta surpreendente para a Stripe, uma marca de startup que se tornou um nome quase sagrado no Vale do Silício. Seu rápido crescimento inicial e a exposição ao mercado de comércio eletrônico em rápida expansão ajudaram a empresa de pagamentos a levantar mais de US$ 2 bilhões de alguns dos maiores nomes de capitalistas de risco ao longo de doze anos. Depois de levantar dinheiro no início de 2021, com uma avaliação de US$ 95 bilhões, a empresa se tornou uma das startups mais valorizadas do mundo.

Em comparação, a Adyen arrecadou apenas US$ 200 milhões como uma empresa privada, embora tenha arrecadado centenas de milhões quando abriu seu capital em sua oferta pública inicial em 2018. Sua capitalização de mercado atual é de cerca de US$ 44 bilhões.

Ao avaliar essa métrica, os investidores, analistas e outras partes interessadas podem obter uma compreensão mais clara do desempenho de uma empresa em relação a seus pares, o que pode ajudar a embasar decisões estratégicas e oportunidades de investimento.

A Shopify estava à frente da curva ao discutir o potencial dessa medida no varejo. A RPE é a principal métrica para avaliar a saúde e as perspectivas das grandes empresas de tecnologia, mas também pode ser usada para avaliar marcas.

Se você está procurando exemplos reais de como as marcas calculam a RPE, vamos usar os dados do 2PM para calcular a receita média por funcionário que os varejistas populares obtêm. KnixKnix: tem 127 funcionários que geram uma receita média de US$ 70,5 milhões por ano. Isso resulta em uma receita de US$ 555.118 por funcionário. Boll and Branchtem 116 funcionários que geram uma receita média de US$ 80,8 milhões por ano. Isso equivale a uma receita de US$ 696.551 por funcionário. Everlanetem 309 funcionários, gerando uma receita média de US$ 361,2 milhões por ano. Isso equivale a uma receita de US$ 1,68 milhão por funcionário.

Ao enfocar a eficiência, a produtividade, a atração e a retenção de talentos, além do dimensionamento, a RPE fornece informações valiosas sobre o desempenho de uma empresa que as medidas tradicionais podem não captar. Ela também enfatiza a importância da busca eficiente de lucros. À medida que o setor de tecnologia continua a evoluir e a enfrentar novos desafios, a RPE desempenhará um papel crucial para ajudar as empresas a navegar pelo cenário competitivo e alcançar a viabilidade em longo prazo.

Por Web Smith | Editado por Hilary Milnes com arte de Alex Remy e Christina Williams