Em 2024: Three Issues That Will Define Commerce, destaquei uma interseção crítica em que três grandes influências: segurança cibernética, vulnerabilidades de remessa e preocupações geopolíticas - estavam prontas para impactar o cenário do varejo global. A análise terminou com a seguinte afirmação: "O fluxo de comércio enfrenta mais interrupções". Este ensaio investiga o que isso pode significar e por quê.

Em meados de 2024, essas previsões não apenas se concretizaram, mas também evoluíram, apresentando um desafio ainda mais complexo para o comércio global. Esta atualização revisa essas projeções à luz de novos dados e percepções.

Em minha análise de dezembro de 2023, abordei a interseção emergente da segurança nacional e do comércio, especificamente à luz das preocupações com o transporte. As tensões geopolíticas na Zona do Canal de Suez estavam convergindo para criar um desafio multifacetado para os varejistas. Essa convergência ressaltou a necessidade de uma abordagem estratégica para proteger os interesses nacionais e corporativos e, ao mesmo tempo, manter uma economia global próspera.

****

Uma história: A Zona do Canal de Suez

A Zona do Canal de Suez teve uma importância militar significativa entre 1945 e 1956, servindo como uma rota estratégica e economicamente vital para o petróleo e o comércio do Oriente Médio com o Extremo Oriente. As forças britânicas foram guarnecidas na Zona do Canal de acordo com os termos de um tratado de 1936 para proteger essa passagem crucial. Apesar de seu valor estratégico, o posto era impopular entre os soldados devido ao clima rigoroso, às doenças frequentes e à hostilidade dos nacionalistas egípcios.

A presença britânica na Zona do Canal de Suez foi essencial para manter o controle sobre a principal rota marítima que ligava o Mar Mediterrâneo ao Oceano Índico, facilitando o comércio mais rápido entre a Europa e a Ásia. No entanto, o ressentimento egípcio em relação à ocupação britânica levou ao aumento da violência e da agitação, principalmente entre 1950 e 1956. Nesse período, houve vários ataques a soldados britânicos, tensões crescentes e baixas significativas em ambos os lados. O ponto culminante dessas tensões ocorreu com o desarmamento da polícia em Ismailia em janeiro de 1952, o que levou a mais violência e baixas britânicas.

As negociações lideradas pelo coronel Gamal Abdel Nasser resultaram no acordo de 1954 para encerrar a ocupação britânica. Em 1956, as tropas britânicas haviam se retirado totalmente da Zona do Canal, marcando o fim de uma era de presença militar britânica direta no Egito. Apesar dos desafios enfrentados, a importância militar da Zona do Canal de Suez durante esse período ressaltou seu papel fundamental no comércio global e na estratégia geopolítica.

Atualmente, o Canal de Suez continua sendo uma artéria essencial para o comércio global, mas sua gestão mudou significativamente. A Autoridade do Canal de Suez (SCA), uma entidade estatal egípcia, agora supervisiona as operações do canal. A SCA é responsável pela manutenção e expansão do canal para acomodar as demandas modernas de transporte. O canal passou por várias expansões, principalmente o Projeto de Expansão do Canal de Suez, concluído em 2015, cujo objetivo era aumentar a capacidade do canal e reduzir o tempo de espera das embarcações. Em dezembro de 2023, o Secretário de Defesa dos EUA, Lloyd Austin, anunciou uma coalizão de 10 países para proteger melhor a rota de Suez.

****

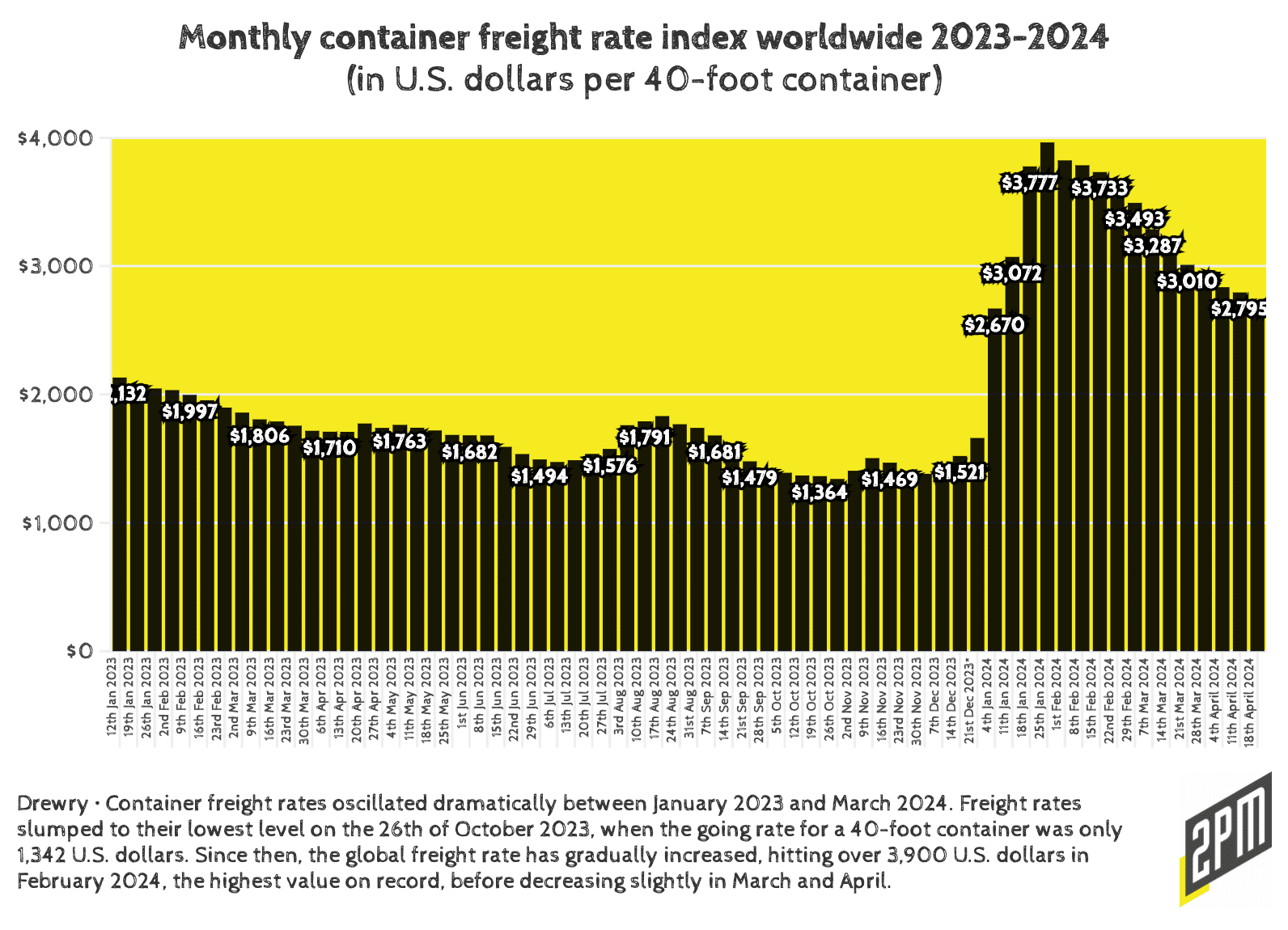

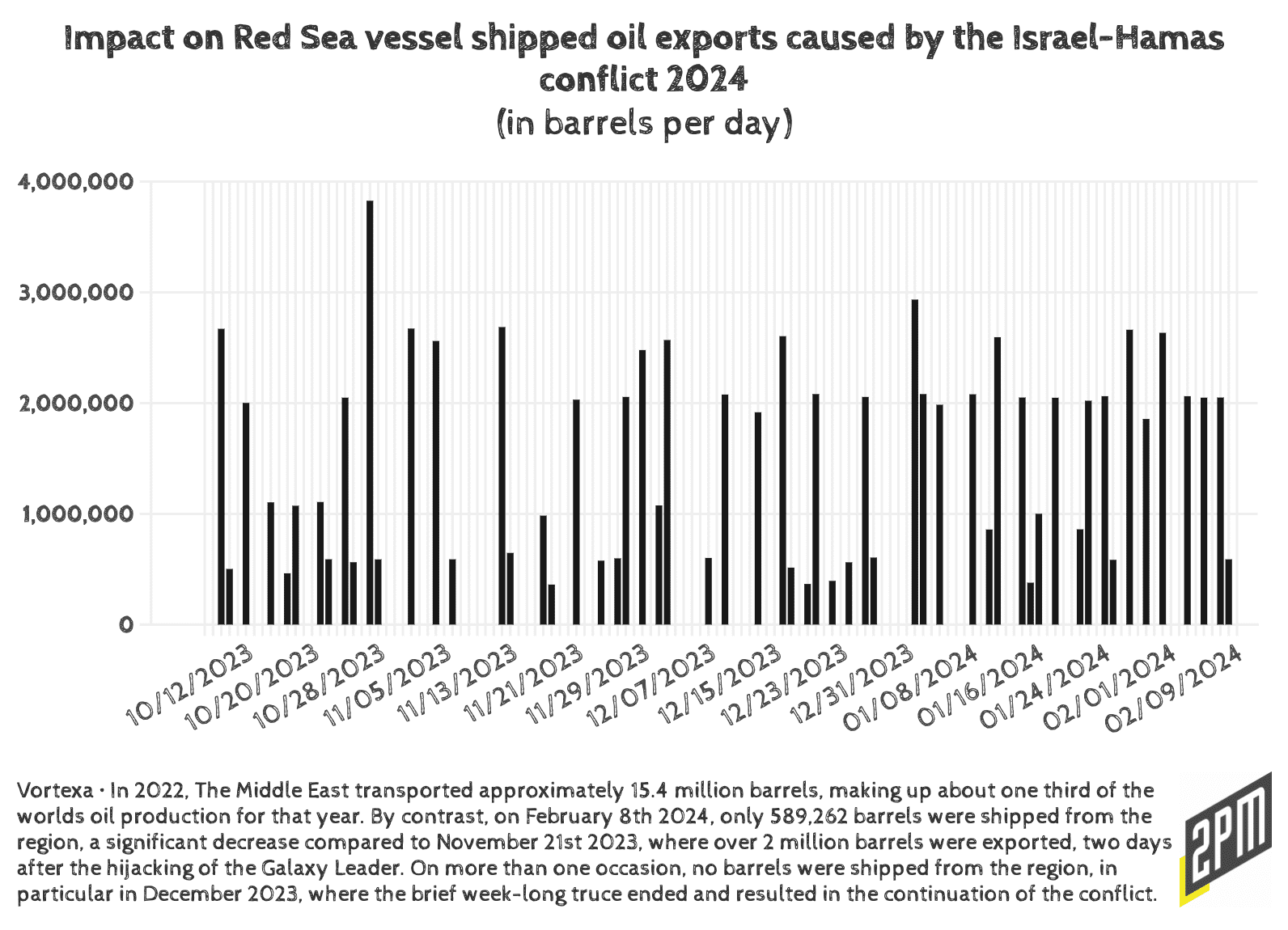

A importância geopolítica do Canal de Suez persiste, com o Egito aproveitando a localização estratégica do canal para reforçar sua economia por meio de receitas de pedágio e serviços relacionados. O canal continua a ser um ponto focal para o comércio internacional, movimentando aproximadamente 12% do comércio global e uma parte significativa das remessas de petróleo do mundo. Os recentes ataques de mísseis e drones dos rebeldes Houthi ao longo do canal fizeram com que muitas empresas de transporte evitassem a rota, levando a uma queda de 67% no transporte de contêineres no final de janeiro de 2024. Em 2023, o Canal de Suez facilitou a passagem de aproximadamente 23.851 navios transportando bem mais de um bilhão de toneladas de carga.

Em dezembro de 2023, a Mediterranean Shipping Company (MSC) desviou o tráfego de seus navios porta-contêineres do Mar Vermelho. No entanto, parece que a MSC voltou a operar alguns de seus navios pelo canal, apesar do risco de ataque.

Em resposta à mesma ameaça crescente, a gigante global da navegação Maersk começou a redirecionar suas embarcações ao redor do Cabo da Boa Esperança em março, aumentando significativamente o tempo de trânsito entre a Costa Leste dos EUA e regiões como a Índia e o Oriente Médio em uma a duas semanas. Esse desvio, juntamente com as interrupções no Mar Negro devido à invasão russa na Ucrânia, fez com que os custos de transporte aumentassem. De acordo com as Nações Unidas, as taxas de frete de contêineres nas rotas da Ásia-Pacífico para a Europa aumentaram desde novembro, com as taxas de Xangai mais do que dobrando até o início de fevereiro de 2024.

Ryan Petersen no Twitter: "Os preços globais do frete marítimo em contêineres estão subindo para níveis nunca vistos desde a crise pandêmica da cadeia de suprimentos. As taxas de algumas das principais rotas comerciais subiram 140% desde meados de dezembro e aumentam a cada semana. O que está acontecendo, por que e o que isso significa para as empresas que precisam transportar seus produtos? 🧵 pic.twitter.com/YDPKeipbMz / Twitter"

Os preços globais do frete marítimo em contêineres estão subindo para níveis nunca vistos desde a crise pandêmica da cadeia de suprimentos. Algumas das principais tarifas das rotas comerciais subiram 140% desde meados de dezembro e aumentam a cada semana. O que está acontecendo, por que e o que isso significa para as empresas que precisam transportar seus produtos? 🧵 pic.twitter.com/YDPKeipbMz

Conforme projetado, os preços globais do frete marítimo em contêineres subiram para níveis sem precedentes. As taxas das principais rotas comerciais aumentaram 140% desde meados de dezembro de 2023, refletindo a crise pandêmica da cadeia de suprimentos. Vários fatores contribuem para esse aumento.

Fatores globais (A-H)

A. Em primeiro lugar, a demanda por transporte de carga permanece amplamente inelástica, como Peterson observa em seu tópico. As empresas não alteram significativamente seus volumes de remessa com base nos custos de frete, o que leva a picos de preços quando a demanda excede a oferta. Essa inelasticidade tem sido um fator significativo no atual aumento de preços. Aqui estão alguns dados interessantes da Drewry:

As tarifas de frete de Xangai para Roterdã, Xangai para Los Angeles e Xangai para Nova York aumentaram 12%, para US$ 4.172, US$ 4.476 e US$ 5.717 por contêiner de 40 pés, respectivamente. Da mesma forma, as tarifas de Xangai para Gênova aumentaram 11% ou US$ 481 para US$ 4.776 por contêiner. Da mesma forma, as tarifas de Roterdã para Nova York subiram 2% ou US$ 49, para US$ 2.209 por contêiner de 40 pés. [...] A Drewry espera que as taxas de frete ex-China aumentem devido ao aumento da demanda, à capacidade limitada e à necessidade de reposicionar contêineres vazios.

B. A partir de dezembro, a atividade terrorista no Mar Vermelho obrigou os navios porta-contêineres globais a desviar a rota pela África. Essa mudança de rota reduziu significativamente a capacidade de transporte, pois a viagem da Ásia para a Europa agora leva de 30 a 40% mais tempo para ser concluída, diminuindo efetivamente o rendimento geral da rede de transporte. Considere isto de Blog do FMI:

Isso aumentou os prazos de entrega em 10 dias ou mais, em média, prejudicando as empresas com estoques limitados.

C. As condições climáticas severas nos principais portos, como Xangai, Ningbo, Malásia e Cingapura, exacerbaram o congestionamento portuário, sobrecarregando ainda mais a já limitada capacidade de transporte. A interação de desastres naturais, incluindo secas e chuvas fortes, interrompeu as operações e aumentou os atrasos. The Journal of Commerce sobre isso:

A neblina é o principal problema nos portos da China, incluindo Xangai e Ningbo. [...] As condições adversas fizeram com que os navios não pudessem atracar, mesmo com a chegada de mais navios ao ancoradouro, o que levou a uma aglomeração de navios que exacerbou o congestionamento do porto.

D. À medida que a possível greve dos ferroviários canadenses se aproxima, as instalações de frete da Costa Oeste dos EUA estão sob pressão, pois os transportadores desviam os contêineres para evitar interrupções. Isso se soma aos desafios existentes, como o aumento das taxas no Porto de Norfolk e os problemas de estocagem de contêineres em Los Angeles e Long Beach. A greve ameaça exacerbar o congestionamento e os desequilíbrios de equipamentos, afetando as operações em Dallas e no meio-oeste dos EUA. A ITS Logistics recomenda estratégias para reduzir os atrasos, incluindo o término das importações nos portos e o uso de transbordo e caminhões de mão única.

As preocupações com a possibilidade de uma greve ferroviária canadense interromperam as cadeias de suprimentos norte-americanas, obrigando os importadores a redirecionar as mercadorias pelos gateways dos EUA, aumentando o congestionamento. Esse redirecionamento causou atrasos significativos e aumentou os custos para as empresas que dependem dessas rotas de suprimentos. Da DC Velocity:

O impacto ocorre em meio a outros impactos na cadeia de suprimentos, como aumentos significativos nas taxas de transporte e na capacidade de armazenamento de contêineres no Porto de Norfolk, já que as mudanças na demanda estão se espalhando pela costa leste dos EUA para absorver a carga de Baltimore.

E. A Costa Leste dos EUA enfrenta uma confluência de problemas, incluindo reduções de capacidade induzidas pela seca no Canal do Panamá e interrupções no acesso aos portos após o incidente do Maersk MV Dali em Baltimore. Além disso, a expiração iminente do contrato da International Longshoreman Association alimentou o temor de atrasos durante a temporada de pico de remessas.

F. As rotas comerciais da Ásia para a Europa registraram aumentos substanciais nas tarifas, com o Shanghai Containerized Freight Index (SCFI) mostrando um aumento de 155% nos preços desde meados de dezembro. As rotas transpacíficas também foram afetadas, pois as transportadoras realocam navios para cobrir lacunas nas rotas Ásia-Europa, causando um aumento de 142% nas tarifas para remessas de Xangai para a Costa Oeste dos EUA. Você pode ver as taxas de frete spot aqui.

G. As empresas enfrentam custos de frete mais altos e possíveis atrasos, o que as leva a agilizar as remessas, o que pode levar a reservas de pânico e mais congestionamento. A introdução de sobretaxas de temporada de pico (PSS) em contratos de taxa fixa agravou esses desafios, alinhando as taxas fixas aos preços voláteis do mercado spot. Esse relatório do Supply Chain Dive de novembro de 2023 me fez pensar que isso aconteceria em algum momento de 2024 (antes do início real da temporada de pico).

H. As altas taxas de frete sinalizam para as transportadoras a necessidade de aumentar a capacidade. Espera-se que os novos navios porta-contêineres, encomendados desde a pandemia da COVID-19, reforcem a capacidade nos próximos anos, potencialmente aliviando algumas das pressões atuais. O Índice Mundial de Contêineres da Drewry indica um aumento substancial na capacidade de transporte esperado até o final de 2024. Nesse meio tempo, as empresas talvez precisem adotar opções de transporte premium para priorizar a carga, embora com custos mais altos. A agilidade no planejamento logístico torna-se crucial, pois as empresas precisam navegar por interrupções imprevisíveis e manter a resiliência da cadeia de suprimentos.

Espera-se que esses custos elevados e os atrasos acabem afetando os consumidores e os agricultores, destacando os efeitos de longo alcance da instabilidade geopolítica nas rotas comerciais globais e a importância do Canal de Suez para a manutenção de um comércio internacional eficiente.

Práticas recomendadas para o futuro

As empresas precisam aumentar sua agilidade logística e se preparar para interrupções previstas e imprevistas. Isso envolve a diversificação geográfica das cadeias de suprimentos para reduzir a dependência de pontos únicos de falha. É fundamental investir em ferramentas e tecnologias digitais para obter melhor visibilidade e agilidade no planejamento logístico. O surgimento de contêineres inteligentes e a padronização de conhecimentos de embarque eletrônicos são exemplos de como a tecnologia pode aumentar a eficiência e a resiliência. Eric Linxwiler, Vice-Presidente Sênior da TradeBeyond:

Se há uma lição que os gerentes da cadeia de suprimentos aprenderam com as recentes interrupções, é a de estar sempre preparado para o inesperado. Prevê-se que os distúrbios contínuos na rota de navegação do Mar Vermelho se estendam até 2024, com pouca esperança de cessação dos conflitos, ressaltando a necessidade crítica de estratégias ágeis e orientadas por tecnologia que possam se adaptar ao imprevisto.

Além disso, promover a colaboração entre especialistas em segurança nacional e profissionais do comércio é essencial para desenvolver estratégias abrangentes que abordem as preocupações econômicas e de segurança.

O aumento nos preços globais do frete marítimo em contêineres ressalta a fragilidade e a complexidade do setor de transporte marítimo global. Embora as expansões de capacidade ofereçam um vislumbre de esperança, a lição duradoura é a necessidade de resiliência diante de um ambiente de comércio global em constante mudança. Os efeitos da previsão feita em dezembro de 2023 se concretizaram, destacando a importância da previsão e do planejamento estratégico para mitigar os impactos das interrupções globais.

Em um mundo onde os riscos nunca foram tão altos, o desafio representado por essas interrupções é incomparável. Os eventos que se desenrolarão no cenário global em 2024 serão, sem dúvida, moldados pela dinâmica contínua e intrincada desse cenário geopolítico em transformação, afetando não apenas a economia global, mas também a soberania das nações e de seus cidadãos. As percepções e os desenvolvimentos da primeira metade de 2024 reforçam a necessidade de as empresas e os formuladores de políticas permanecerem ágeis e vigilantes diante dos desafios atuais e futuros.

Por Web Smith