Este resumo para membros foi elaborado exclusivamente para Membros executivosPara facilitar a associação, você pode clicar abaixo e obter acesso a centenas de relatórios, à nossa DTC Power List e a outras ferramentas para ajudá-lo a tomar decisões de alto nível.

Member Interview: What Madhappy Got Right

Este resumo para membros foi elaborado exclusivamente para Membros executivosPara facilitar a associação, você pode clicar abaixo e obter acesso a centenas de relatórios, à nossa DTC Power List e a outras ferramentas para ajudá-lo a tomar decisões de alto nível.

No. 334: The Relevance of The Letter (A relevância da carta)

Esta semana, Kaitlyn Tiffany, da The Atlantic, escreveu um relatório diferenciado e interessante sobre a história do setor de boletins informativos. A extensão da história depende de quem você perguntar. Para ela, a Substack gostaria que você acreditasse que sua equipe foi pioneira no movimento. Ela argumenta, corretamente, que eles o adaptaram com sucesso para um público diferente. É provável que obtenham grande sucesso a longo prazo. Dê uma olhada na tela da tabela de classificação paga do Substack e você poderá entender o argumento da autora. Em seu artigo, ela escreve:

"[Os boletins informativos] têm sido uma coisa", diz Ann Friedman, que escreve um boletim informativo semanal desde 2013, tem 40.000 assinantes e é amplamente reconhecida como uma das líderes do primeiro boom de boletins informativos.

De muitas maneiras, o artigo de Tiffany foi relevante para alguns pensamentos que venho tendo há algum tempo. Ela argumentou com propriedade que, embora o investimento de US$ 15,3 milhões da Andreessen Horowitz no Substack tenha sinalizado um início, ele se tornou uma ferramenta útil para tornar os boletins informativos "legais" para outros grupos. Ela fornece um histórico passo a passo de alguns dos nomes mais importantes da história do setor de boletins informativos. O relatório vale seu tempo.

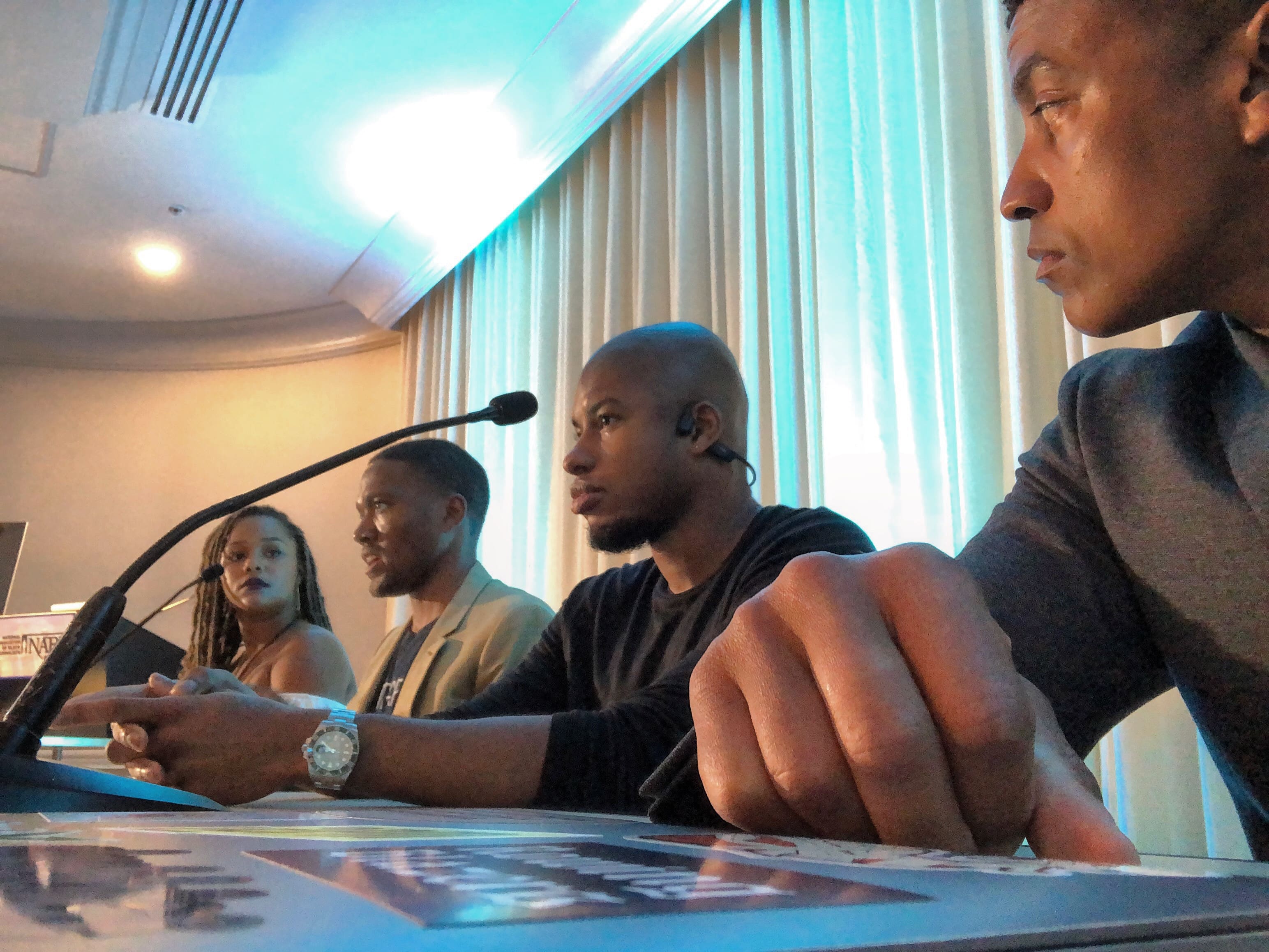

Nos bastidores do Destination D2C de setembro, uma dezena de colegas se reuniu para conversar sobre o mundo profissional, uma paixão que cada um de nós persegue à sua maneira. Cada um de nós compartilhava algumas coisas em comum, mas a mais importante era nosso interesse no setor de vendas diretas ao consumidor. Agora memorizada no livro "The Rise of the DTC Bro", da Modern Retail, essa cena de bastidores foi um momento significativo e que não teria sido possível sem a ajuda da integração dos boletins informativos como uma plataforma de mídia, conforme a observação anterior de Kaitlyn Tiffany. Cale Weissman começou:

Tudo começou com Paul Munford, fundador do boletim informativo de luxo Lean Luxe, ao lado de Web Smith, fundador do site 2PM, que se sentou ao lado de Helena Price Hambrecht, fundadora e CEO da Haus. Depois veio Marco Marandiz, estrategista e consultor de DTC, que se sentou e participou de uma conversa sobre seus clientes. Depois disso, Nik Sharma, cujo perfil no Twitter se descreve como "o cara do DTC", juntou-se à diversão.

O que, talvez, o repórter da Modern Retail não tenha visto naquela cena foi a quantidade desproporcional de rejeição tolerada por cada membro daquele grupo sentado. Helena Price Hambrecht, hoje uma conhecida fundadora do setor de vendas diretas ao consumidor, começou como criativa. Em seu próprio direito, Hambrecht é uma mestre da comunicação.

Ela se provou rapidamente, mas para aqueles de nós que a conheciam antes do envio das garrafas, ela já estava provada.

Mas antes Haus ser lançada para uma multidão, a marca que ela fundou enfrentou uma batalha difícil. Ninguém queria financiar sua ideia. Logo no início, os repórteres criticaram seu conceito e sua abordagem. Eu sei, pessoalmente, que ela fez mais de 500 apresentações para completar sua rodada inicial de US$ 1 milhão. Essa é uma taxa de fracasso extraordinariamente alta. Os VCs tradicionais consideram: geografia, setor, idade, gênero e muito mais. A correspondência de padrões proporciona conforto e um pouco de segurança. Hambrecht não era uma empresa que correspondia ao padrão. No entanto, a próxima rodada que ela levantou seria fechada em poucos dias. Em um comentário para a 2PM, a fundadora da Haus, Helena Price, escreveu:

Nosso primeiro US$ 1 milhão levou oito meses e cerca de 500 propostas. Ouvimos muitos "nãos". Houve muitos pontos obscuros e momentos de dúvida. Dito isso, se você realmente acredita que existe um público para o que está desenvolvendo, encontrará essas pessoas no capital de risco também. Eu digo às pessoas que estão criando, agora, que elas provavelmente não conheceram 90% das pessoas que acabarão investindo nelas. Basta continuar fazendo apresentações e enviando e-mails frios e, no final, você encontrará seu pessoal.

Ela se provou rapidamente, mas para aqueles de nós que a conheciam antes do envio das garrafas: nada havia mudado, ela já era comprovada. Ela simplesmente não correspondia à ideia de um executivo de varejo e fabricante. Quanto à ideia de um líder ou pensador do setor de comércio eletrônico, poucos de nós que estávamos sentados nos bastidores também correspondiam a esse padrão. Marandiz, Sharma, Munford e eu somos os recursos prototípicos para os degraus mais altos dos setores de comércio e mídia. Você não encontraria um único de nós nessa lista de especialistas do setor. No entanto, há vários membros da lista que assinam a 2PM ou a Lean Luxe.

Em um setor que ignora as contribuições daqueles que não se encaixam no padrão proverbial, o movimento de boletins informativos forneceu uma plataforma. O que cada um de nós compartilhou no momento foi memorizado por esse parágrafo. Antes de sermos editores, fomos operadores em algum momento: fundadores, diretores, gerentes, construtores. E essa experiência adquirida com muito esforço foi o vento que impulsionou nossos projetos pessoais.

Sharma, que já foi diretor de comércio eletrônico da Hint Water (e depois da Vaynermedia), costuma ser co-escritor do prolífico David Perell. Executivo de relações públicas por profissão, Munford lançou a Lean Luxe poucos meses após o lançamento da 2PM. Marco Marandiz fez seu nome publicando as agora famosas análises no Twitter de marcas de DTC como Away e Glossier. Ele começou a fazer isso quando era líder de produtos na HomeAway. E antes de gerenciar o comércio das publicações de mídia Gear Patrol e Uncrate, fui cofundador da Mizzen + Main. Ainda assim, essas credenciais muitas vezes não são suficientes.

Há apenas três meses, o 2PM participou de um painel da National Association of Black Journalists (NABJ) com publicações bem-sucedidas (e lucrativas) de boletins informativos: The Plug, Inevitable Human e Trapital. O tópico era "criar empresas de mídia de assinatura paga". Mas o ponto em comum foi fácil de observar: sem a massa crítica de um público de boletins informativos, nossas ideias provavelmente seriam reempacotadas em um meio de comunicação tradicional por meio de conversas gravadas ou não gravadas com repórteres profissionais. Os editores de boletins informativos se esforçam para se apropriar da distribuição de suas ideias e das comunidades que as cercam.

Portanto, quando li o artigo da Modern Retail, não fiquei chateado. Weissman é um ótimo escritor e provavelmente não fez por mal. Mas fiquei confuso com o fato de ninguém ter visto o que fizemos. Não tenho certeza de que muitos leitores entenderam o quanto estávamos orgulhosos de estarmos sentados ali em primeiro lugar. Apenas três anos antes, aquela cena não teria acontecido. Para mim, o momento pareceu um enorme privilégio. Em cada caso, encontramos nossas próprias maneiras de fornecer nossas ideias práticas e orientadas pela experiência a um ecossistema muito competitivo. E, naquele dia, a equipe fundadora da Yotpo reconheceu a validade de todas elas. Foi um momento importante.

A era pré-subpilha

Meta: publicar 180 cartas. Reavaliar. O lançamento da 2PM, Inc. em 2015 foi uma espécie de granizo. Em dezembro daquele ano, eu já não estava mais co-gerenciando uma operação de DTC. Em vez disso, eu estava aconselhando e/ou criando operações de comércio eletrônico para editores. Como um projeto paralelo, criei o 2pml.com como uma forma de manter a responsabilidade comigo mesmo.

A proposta do 2PM era simples: entender tudo para melhorar em uma única coisa.

Eu queria melhorar em minha profissão. Na época, meu foco em uma tarefa estava levando a mais pontos cegos do que a um progresso tangível. Dessa forma, eu estava perdendo o conhecimento prático que se segue à leitura, ao raciocínio e à análise rigorosa. O primeiro e-mail da 2PM foi publicado para 11 pessoas; eu o monetizaria depois de 180 cartas por necessidade. Construir essa empresa tornou-se meu trabalho em tempo integral.

Ao entender como os setores adjacentes ao comércio do 2PM interagem para impactar negativa ou positivamente uns aos outros, pude mapear as melhores etapas para os projetos aos quais eu estava ligado - na época e agora. Com a 2PM, eu esperava duplicar essas mesmas habilidades para outros colegas do setor. É uma proposta simples: entender tudo para causar impacto em uma única coisa.

Se havia algum ponto cego no artigo da Tiffany, Is Anyone Going to Get Rich off of Email Newsletters? [1], talvez exista um. Há um grupo crescente de ex-operadores que passam a maior parte do tempo aprimorando suas habilidades de publicação. Eles entendem de comércio, marketing, branding, logística e ciência de dados. Já enviaram pacotes, negociaram acordos de distribuição e lideraram esforços de marketing de desempenho. E os leitores parecem ser atraídos pelas perspectivas cruas daqueles que estão discutindo os setores de dentro das paredes. Quer você esteja lendo Chips and Dip, de Emily Singer, Retales, de Magdalena Kala, Loose Threads, de Richie Siegel, Thing Testing, de Jenny Gyllander, ou Lean Luxe, de Paul Munford, a presença da experiência operacional é sentida.

O editor que prioriza o operador

Portanto, sim, o Substack deixou de lado uma história relevante em seu blog "A better history for news" (Uma história melhor para as notícias) de 17 de julho. É claro que eles destacaram Ben Thompson e Jessica Lessin, luminares do setor de assinaturas pagas independentes. Mas o Substack pode ter deixado passar outra tendência. O Substack conclui sua homenagem à publicação com:

Cento e oitenta e quatro anos desde que o New York Sun foi colocado à venda pela primeira vez, estamos à beira de uma nova revolução no setor de notícias. O tempo de lamentar a perda do antigo modelo de mídia acabou. Agora é hora de olhar para os próximos dois séculos.

A revolução em si não é nova. Mas está alcançando novos tipos de pensadores que buscam uma plataforma para impulsionar seus setores. Os editores ficarão ricos com isso? Talvez sim, talvez não. Mas publicar como uma plataforma é completamente diferente de enviar apenas boletins informativos. Gyllander acaba de concluir uma considerável rodada de anjos de muitos dos melhores e mais brilhantes do Vale do Silício. Sua abordagem baseada em assinaturas é nova, confiável e envolvente. Siegel acabou de realizar com sucesso uma conferência de varejo de um dia que não teria existido sem seu boletim informativo Loose Threads. Munford lota os eventos sociais da Lean Luxe sempre que eles são realizados. Embora não seja uma plataforma voltada para assinantes pagos (por enquanto), ele conseguiu monetizar com sucesso por meio de patrocínios semanais. E a 2PM está lançando seu primeiro fórum exclusivo para membros para executivos de comércio e mídia: Polymathic. Cada empresa tem uma enorme oportunidade pela frente.

A era do editor que prioriza a operadora é fascinante de se observar. De certa forma, ela está nivelando um campo de jogo exclusivo dentro das mesas de mídia. Mas em uma mesa, nos bastidores do local bem equipado do Yotpo, um grupo certamente se destacou - literal e figurativamente. Tínhamos um comportamento diferente e uma aparência diferente. Vozes não tradicionais em mídias relacionadas a negócios estão impactando positivamente os círculos da mídia tradicional. E a esperança é que esses boletins transformados em plataformas continuem a fornecer novas ideias para os níveis executivos dos setores digitais estabelecidos. A 2PM está mais uma vez observando um movimento silencioso de dentro para fora.

Leia a curadoria do nº 334 aqui.

Reportagem de Web Smith e editada por Tracey Wallace | About 2PM