Pense em simbiose.

O empréstimo e o patrimônio da marca andam de mãos dadas. Os provedores de Buy Now, Pay Later (BNPL) e os varejistas que eles atendem são fundamentais para as operações uns dos outros; eles são mutuamente benéficos, trabalham em conjunto. Affirm, Klarna e inúmeros outros são produtos essenciais para muitos varejistas. Sem esses serviços, o volume bruto de merchandising (GMV) teria sido consideravelmente menor para muitos, nos últimos anos. Os credores de bens de consumo embalados (CPG), como a Ampla, atendiam às marcas concedendo empréstimos a elas, o que lhes permitia adquirir estoques ou pagar por serviços de marketing que as ajudavam a aumentar as receitas de primeira linha. À medida que sua carteira de clientes de empréstimos crescia, também crescia sua avaliação - pelo menos por algum tempo.

Além disso, há empresas como a Tandym, uma empresa de serviços financeiros que trabalha com comerciantes para criar seus próprios cartões de crédito digitais de marca própria e programas de recompensas. A Tandym cobra uma taxa de processamento de apenas 0,5%, uma economia substancial em comparação com as taxas típicas de 1,5% a 3% impostas pelas principais operadoras de cartão de crédito. A Tandym fornece o capital necessário para estender o crédito diretamente aos clientes de um varejista, oferecendo às empresas uma maneira perfeita e econômica de aumentar e envolver suas bases de clientes. Um varejista não precisa ter um patrimônio de trilhões ou mesmo bilhões para ter acesso a essas tecnologias. Em praticamente qualquer nível, o empréstimo de crédito e as marcas de varejo podem alcançar a simbiose.

****

Quando se trata de simbiose entre crédito e marca, a Apple mais uma vez estabeleceu o padrão em nível empresarial. Este é o quarto ano consecutivo em que o Apple Card, em parceria com a Goldman Sachs, alcança a primeira posição no ranking, uma prova de seu design centrado no usuário, recompensas de fidelidade e compromisso com a saúde financeira. Com recursos inovadores, como recompensas diárias em dinheiro e integração com a Apple Wallet, ele se tornou um dos favoritos entre os consumidores.

Enquanto a Apple continua a dominar o mercado dos Estados Unidos com seu cartão mais bem avaliado, a Amazon está dando um passo significativo na economia orientada para a fidelidade com o lançamento de um novo cartão de crédito de marca conjunta em parceria com o Barclays. O Amazon Barclaycard terá como objetivo conquistar a fidelidade do consumidor oferecendo recompensas em compras diárias, que podem ser trocadas por cartões-presente da Amazon. Sem anuidade e com vantagens adicionais para os membros do Amazon Prime, esse novo cartão foi projetado para fortalecer o ecossistema da Amazon e, ao mesmo tempo, oferecer aos clientes benefícios valiosos adaptados aos seus hábitos de compra.

Juntos, esses desenvolvimentos ressaltam a importância crescente dos cartões de crédito de marca para promover a fidelidade do cliente e agregar valor no cenário financeiro competitivo de hoje.

O cenário do crédito ao consumidor está mudando rapidamente, com os cartões de crédito de marca se destacando como a opção mais atraente em uma economia cada vez mais tensa. Impulsionados pelo aumento das taxas de juros, pela diminuição da fidelidade à marca e pelo aumento da dívida rotativa, os cartões de crédito de marca estão se tornando uma ferramenta essencial para as marcas que desejam aumentar seu valor.

A mudança para cartões de crédito orientados para o valor

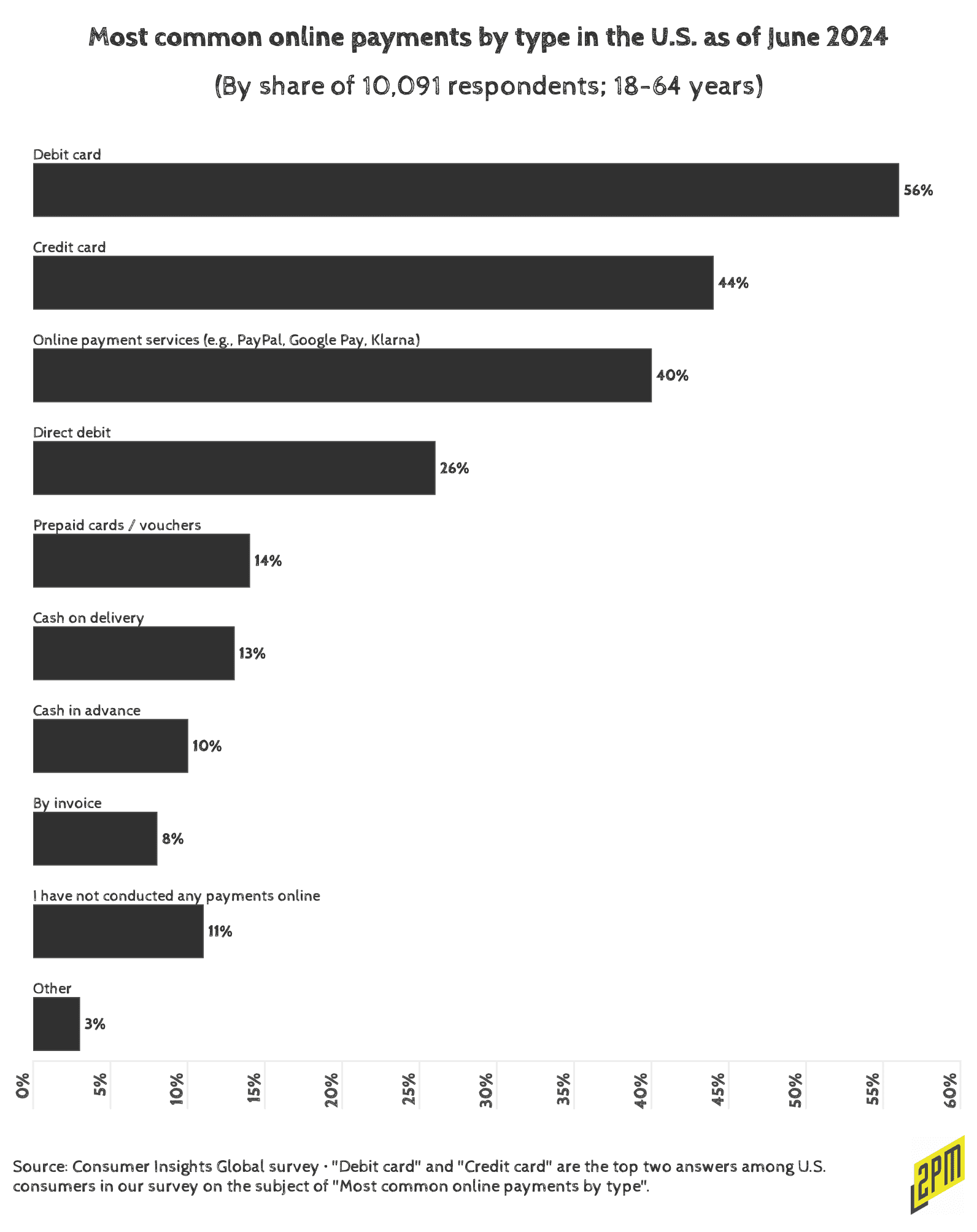

O recente Estudo de Satisfação com Cartões de Crédito dos EUA 2024 da J.D. Power comunica uma mudança nas preferências e revelações do consumidor que vale a pena registrar aqui. O estudo revela que mais da metade dos clientes de cartão de crédito dos EUA não está em boas condições financeiras, com 51% carregando dívidas rotativas à medida que as taxas de juros sobem. Isso é impulsionado pelo aumento das transações BCompre agora e pague depoisque a Apple decidiu encerrar em junho de 2024. Mas, quando justapostos aos dados compartilhados abaixo, eles ilustram a importância do uso de cartões de crédito para o setor de varejo: 44% das transações são feitas por meio de cartões de crédito, outros 40% são feitos por meio de sistemas "Brand Pay" e tecnologias BNPL: Google Pay, Apple Pay, Paypal, Klarna, Affirm e assim por diante.

Devido às crescentes pressões causadas por dificuldades econômicas, o apelo dos cartões tradicionais de pontos e milhas aéreas está diminuindo, com muitos consumidores optando por cartões de cashback que oferecem benefícios mais tangíveis. Dessa forma, os cartões de cashback agora dominam o mercado, sendo usados por 58% dos portadores de cartões, em comparação com 31% que ainda preferem cartões de pontos e milhas.

60% dos portadores de cartões co-branded usam principalmente cartões afiliados a grandes varejistas como Amazon, Costco ou Target. Isso mostra o forte apelo dos cartões que oferecem recompensas em compras diárias.(A Marca Financeira)

Essa tendência pode ser pode ser vista como uma resposta direta às pressões crescentes. Os cartões de cashback, que geralmente vêm com taxas anuais mais baixas ou sem taxas anuais, oferecem uma maneira mais acessível para os consumidores obterem valor de seus gastos sem a complexidade e o compromisso de longo prazo associados aos programas de pontos e milhas. À medida que a saúde financeira diminui, também diminui a atratividade dos cartões de crédito que prometem prêmios em um futuro distante. Os consumidores estão buscando benefícios imediatos, e os cartões de cashback oferecem exatamente isso.

Pressões regulatórias e o surgimento do BNPL

Ao mesmo tempo, as pressões regulatórias estão perturbando os serviços Buy Now, Pay Later (BNPL) que remodelaram o cenário mais amplo do crédito. O Consumer Financial Protection Bureau (CFPB) vem tem examinado minuciosamente os produtos BNPL, propondo novas regulamentações que os submetem a regras semelhantes às dos cartões de crédito tradicionais. Empresas como a Affirm responderam defendendo uma estrutura regulatória adaptada especificamente para BNPL, argumentando que a aplicação das normas de cartão de crédito a esses produtos poderia gerar confusão e ônus de conformidade desnecessários.

À medida que os produtos BNPL cresceram em popularidade, eles representaram uma ameaça em potencial aos cartões de crédito tradicionais, especialmente aqueles que dependem de dívidas rotativas com juros altos para obter lucratividade. Entretanto, os últimos meses enfatizaram a importância da inovação e da adaptabilidade no mercado de crédito. Uma dessas inovações é o surgimento do cartão de crédito com marca compartilhada.

Cartões de crédito com duas marcas: uma vantagem estratégica

Os cartões de crédito com marcas conjuntas estão surgindo como uma vantagem estratégica para tanto para emissores e marcas parceiras. A recente parceria entre a Amazon e o Barclays para lançar um cartão de crédito com a mesma marca de crédito com marca compartilhada no no Reino Unido é um excelente exemplo da continuação dessa tendência. O Barclaycard da Amazon oferecerá aos clientes recompensas em gastos diários, que podem ser ser trocados para cartões-presente da Amazon, com vantagens adicionais para os membros do Amazon Prime. Esse cartão fortalece a fidelidade do cliente à Amazon e fornece ao Barclays um ponto de contato valioso para se envolver com uma ampla base de clientes. Aqui estão os seis principais exemplos de cartões de crédito de marca compartilhada:

Cartão Apple (Goldman Sachs):

O Apple Card se destaca por sua integração perfeita com a Apple Wallet e seu compromisso com a transparência. Sem taxas, nem mesmo para pagamentos atrasados, e com um programa de cashback simples que oferece até 3% de Daily Cash em compras, ele foi criado para usuários que valorizam a simplicidade e a saúde financeira.

Cartão Visa Signature Amazon Prime Rewards:

Feito sob medida para o ávido comprador da Amazon, esse cartão oferece recompensas substanciais - 5% de volta em compras na Amazon e na Whole Foods. Além da Amazon, ele também oferece 2% de volta em restaurantes, postos de gasolina e drogarias, o que o torna uma ferramenta versátil para gastos diários. Não há taxa anual para membros Prime, o que aumenta seu apelo.

Chase Sapphire Reserve:

Conhecido por suas vantagens de viagem, o Chase Sapphire Reserve é um cartão premium que oferece 3x pontos em viagens e refeições em todo o mundo. Os titulares do cartão desfrutam de um crédito de viagem anual de US$ 300, acesso a mais de 1.000 salas VIP em aeroportos por meio do Priority Pass e um valioso seguro de viagem, o que o torna a melhor opção para quem está sempre em movimento.

Cartão Hilton Honors American Express Aspire:

Esse cartão é uma potência para os entusiastas do Hilton, oferecendo 14x pontos em estadias nas propriedades do Hilton. Os titulares do cartão recebem automaticamente o status Hilton Diamond, que inclui upgrades de quarto e check-out tardio, além de uma noite de fim de semana gratuita todos os anos. É o melhor companheiro para hóspedes frequentes do Hilton.

Cartão de crédito Southwest Rapid Rewards Premier:

Esse cartão é feito sob medida para aqueles que voam com frequência pela Southwest Airlines. Ele recompensa os usuários com 2x pontos em compras na Southwest e pontos de bônus de aniversário a cada ano. Sem taxas de transação estrangeira e com a possibilidade de ganhar pontos para o status Companion Pass, é um forte concorrente para viajantes domésticos.

Cartão Costco Anywhere Visa® do Citi:

Um dos cartões preferidos dos compradores da Costco, esse cartão oferece recompensas impressionantes, incluindo 4% de cashback em gasolina, 3% em restaurantes e viagens e 2% em compras na Costco. Suas amplas categorias de recompensas o tornam uma opção versátil para aqueles que fazem a maior parte de suas compras na Costco.

Os cartões de crédito de marca conjunta oferecem vários benefícios importantes. Em primeiro lugar, eles alinham os interesses do emissor e das marcas parceiras, criando um relacionamento mutuamente benéfico que pode impulsionar o envolvimento e a retenção do cliente. Para marcas como a Amazon, os cartões de marca compartilhada aprimoram a experiência de compra ao oferecer prêmios diretamente vinculados ao seu ecossistema.

O papel dos cartões de crédito de marca na economia da fidelidade

Esses cartões estão desempenhando um papel cada vez mais importante na economia orientada para a fidelidade. Eles oferecem aos consumidores uma maneira de ganhar prêmios e benefícios que se alinham com seus hábitos de consumo e metas financeiras. Como a saúde financeira de muitos consumidores está se deteriorando, esses cartões são uma ferramenta valiosa para gerenciar despesas e maximizar o valor dos gastos diários.

A Best Buy listou seu cartão de crédito como o segundo maior impulsionador da fidelidade do cliente e da ação repetida.(eMarketer)

O sucesso dos cartões de crédito de marca depende de sua capacidade de se adaptar a as necessidades e preferências dos consumidores. Os emissores precisam navegar em um cenário complexo, equilibrando a necessidade de lucratividade com a demanda por prêmios acessíveis e valiosos. Isso requer um profundo entendimento do comportamento do consumidor e uma disposição para inovar e responder aos desafios regulatórios.

Em todos, de marca representam um ponto positivo em uma economia sob crescente pressão de dívidas rotativas e instabilidade financeira. Ao oferecer recompensas personalizadas, taxas mais baixas e parcerias com marcas famosas, esses cartões estão ajudando os consumidores a navegar em um ambiente financeiro desafiador. cenário financeiro financeiro desafiador e, ao mesmo tempo, fornecem aos emissores com uma ferramenta valiosa para fidelizar os clientes. Os cartões de crédito de marca conjunta oferecem uma oportunidade de crescimento atraente para as instituições financeiras e seus parceiros de varejo. Ao enfrentar os desafios existentes e capitalizar as novas tendências do mercado, esses produtos financeiros personalizados podem conquistar uma parcela maior do mercado de cartões de crédito e, ao mesmo tempo, oferecer vantagens distintas a uma gama diversificada de consumidores. O sucesso nesse espaço depende da elaboração de propostas de valor sólidas, da transmissão clara desses benefícios aos possíveis titulares de cartões e da inovação persistente para acompanhar as mudanças nas demandas e preferências dos consumidores.

À medida que o mercado de crédito continua a evoluir, os cartões de crédito de marca provavelmente se tornarão ainda mais importantes, servindo como um fator crítico de satisfação do consumidor, resiliência financeira e valor da marca.

Pesquisa, dados e redação por Web Smith