यह सदस्य संक्षिप्त विवरण विशेष रूप से के लिए डिज़ाइन किया गया है कार्यकारी सदस्यसदस्यता को आसान बनाने के लिए, आप नीचे क्लिक कर सकते हैं और सैकड़ों रिपोर्टों, हमारी डीटीसी पावर सूची और अन्य उपकरणों तक पहुंच प्राप्त कर सकते हैं जो आपको उच्च स्तरीय निर्णय लेने में मदद करेंगे।

Member Brief: Amazon Pulls The Rug

यह सदस्य संक्षिप्त विवरण विशेष रूप से के लिए डिज़ाइन किया गया है कार्यकारी सदस्यसदस्यता को आसान बनाने के लिए, आप नीचे क्लिक कर सकते हैं और सैकड़ों रिपोर्टों, हमारी डीटीसी पावर सूची और अन्य उपकरणों तक पहुंच प्राप्त कर सकते हैं जो आपको उच्च स्तरीय निर्णय लेने में मदद करेंगे।

नंबर 308: विरासत ब्रांड डीटीसी को फिर से परिभाषित कर सकते हैं

प्रॉक्टर एंड गैंबल पर और उन्हें भौतिक खुदरा क्षेत्र में और निवेश क्यों करना चाहिए। यदि 2019 का लास वेगास का शॉपटॉक सम्मेलन कोई संकेत है, तो ब्रांड प्रतिनिधित्व आत्मनिर्भर, डायरेक्ट-टू-कंज्यूमर (डीटीसी) ब्रांडों से दूर बदलाव का संकेत दे सकता है। उपभोक्ता पैकेज्ड सामान (सीपीजी) के लिए विरासत की प्रतिस्पर्धा उस गति को फिर से हासिल करती दिख रही है जिसे डीटीसी युग ने बाधित किया है। इस साल प्रमुख डीटीसी ब्रांड कम और दूर-दूर तक हैं। शॉपटॉक में, बोनोबोस पारंपरिक रूप से मौजूद है, लेकिन ब्रांड अब वॉलमार्ट के स्वामित्व में है। डॉलर शेव क्लब, एक अन्य मुख्य आधार, अब यूनिलीवर के स्वामित्व में है। और ट्रंक क्लब अब नॉर्डस्ट्रॉम के स्वामित्व में है। यह अपने आप में प्रतीकात्मक है। डीटीसी स्पेस के कई ब्रांडों की तरह, वे महत्वपूर्ण द्रव्यमान हासिल करने के लिए पारंपरिक खुदरा चैनलों पर तेजी से निर्भर हैं।

इस साल के शॉपटॉक में शामिल होने वालों में से, शीर्ष 100 या उससे ज़्यादा डीटीसी ब्रांडों का प्रतिनिधित्व करने वाले बहुत कम लोग मौजूद हैं। उपस्थित डिजिटल वर्टिकल ब्रांडों की एक छोटी सूची इस प्रकार है: ऑलबर्ड्स, ब्रांडलेस, बॉक्स्ड, डर्टी लेमन, एवरलेन, फ्रैंक + ओक, ग्लोसियर, हैरीज़, मैक वेल्डन, मिज़ेन + मेन, नेटिव डिओडोरेंट (प्रॉक्टर एंड गैंबल), और टफ्ट एंड नीडल। इनमें से कुछ ने थोक खुदरा व्यापार से परहेज किया है और उससे भी कम ने भौतिक खुदरा विकास से परहेज किया है। हालाँकि ये कंपनियाँ प्रमुख खुदरा साझेदारियों, अधिग्रहणों, या भौतिक खुदरा विकास के साथ पारंपरिक परिदृश्य की ओर बढ़ रही हैं, लेकिन पारंपरिक शक्तियाँ परिणामी परिवर्तनों को समझने में धीमी रही हैं।

हाल ही में सदस्य संक्षिप्त में, हमने लक्ष्य रिपोर्ट प्रकाशित की:

टारगेट, वॉलमार्ट और अमेज़न (TWA), दोनों ही ऑनलाइन किराना बिक्री के कमोडिटीकरण का सामना कर रहे हैं क्योंकि नए प्रतियोगी TWA के बाज़ार पूंजीकरण में लगातार बाधा डाल रहे हैं। इन चुनौतियों से निपटने के लिए, प्रत्येक खुदरा विक्रेता उत्पाद विपणक अपना रहा है और DTC ब्रांड नए व्यवसाय और वफादार ग्राहकों के स्रोत हैं। हर मामले में, TWA खुद को फ़ैशन, सौंदर्य, इलेक्ट्रॉनिक्स और जीवनशैली ब्रांडों के व्यावहारिक केंद्र के रूप में स्थापित कर रहा है। अमेज़न एकीकरण कर रहा है। टारगेट क्यूरेट कर रहा है। और वॉलमार्ट अधिग्रहण कर रहा है।

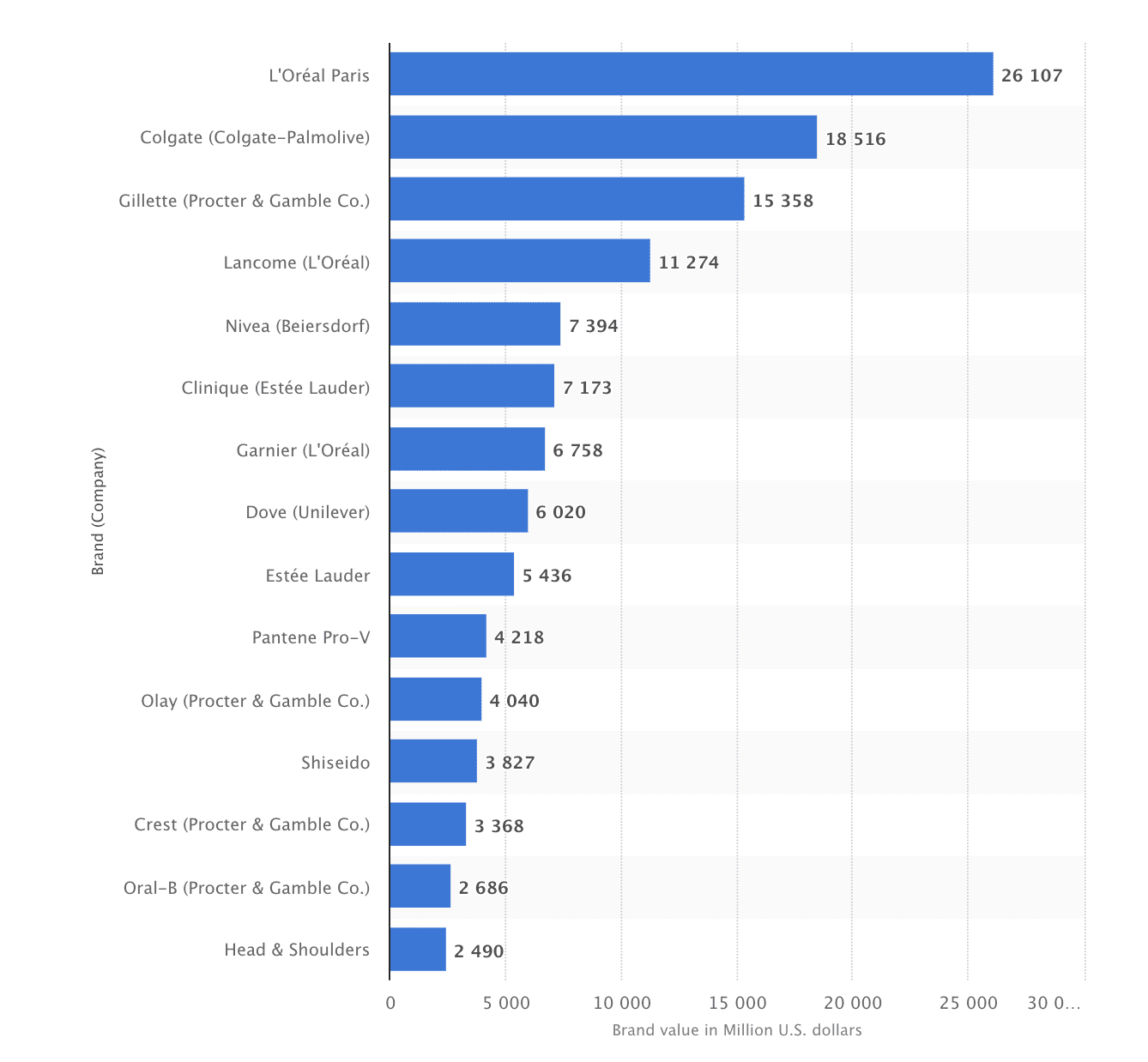

डीटीसी ब्रांडों की भव्यता भले ही कम हो रही हो, यूनिलीवर और प्रॉक्टर एंड गैंबल (पीएंडजी) जैसे पुराने ब्रांड डीटीसी युग के समाधानों में फिर से निवेश कर रहे हैं। 2010 और 2019 के बीच, सीपीजी चुनौती देने वाले ब्रांडों ने एक ऐसी गति स्थापित की जिसका पारंपरिक कंपनियों को मुकाबला करना पड़ा। अभी तक, पारंपरिक कंपनियों ने चुनौती देने वालों और उन्हें लुभाने वाले खुदरा विक्रेताओं के खिलाफ कोई ठोस आक्रामक रुख नहीं अपनाया है। हैप्पी पत्रिका के अनुसार, वॉलमार्ट की इन-स्टोर बिक्री में पीएंडजी की हिस्सेदारी 18% है। यह संख्या 2016 के 15% से बढ़ी है। डीटीसी संचालन, विशिष्ट सीपीजी साझेदारियों और निजी लेबल विकास में वॉलमार्ट के भारी निवेश के बावजूद, यह संख्या अब तक बढ़ी है।

2PM डेटा: P&G ConTEXT

पी एंड जी एक दोराहे पर खड़ा है। 182 साल पुराने इस उपभोक्ता ब्रांड ने 2012 में अपनी सर्वोच्च आय अर्जित की थी और तब से अब तक उस ऊँचाई तक नहीं पहुँच पाया है, हालाँकि उन्होंने खर्चों में सफलतापूर्वक कटौती की है और मुनाफ़ा बढ़ाया है। फिर भी, पी एंड जी की 2018 की शुद्ध आय पिछले 13 वर्षों में दूसरी सबसे कम थी। यह घटती स्थिति डीटीसी खुदरा क्षेत्र में वृद्धि के अनुरूप है। इस वृद्धि के साथ-साथ बड़े खुदरा विक्रेताओं द्वारा अच्छी तरह से विपणन किए गए निजी लेबल वाले सीपीजी ब्रांडों के निरंतर विकास के परिणामस्वरूप पी एंड जी और यूनिलीवर जैसे विपणक के पारंपरिक उत्पादों का प्रतिस्थापन बढ़ गया है।

प्रत्यक्ष उपभोक्ता सेवा को पुनर्परिभाषित करना

पी एंड जी के लिए अपने उत्पादों को नए और आविष्कारशील तरीकों से इस्तेमाल करने का एक शानदार अवसर है। सिनसिनाटी स्थित इस कंपनी ने हाल ही में टाइड क्लीनर्स लॉन्च किया है, जो ड्राई क्लीनिंग के लिए एक फ्रैंचाइज़ी रिटेल अनुभव और सेवा केंद्र है। फ्रैंचाइज़ी को घरेलू सामानों के सबसे जाने-माने ब्रांड तक पहुँच मिलती है और टाइड को उत्पाद बेचने, जुड़ाव बनाने, टॉप फ़नल विज्ञापन बढ़ाने और सेवा-आधारित राजस्व स्रोतों को साकार करने के लिए एक नया रिटेल चैनल मिलता है।

पी एंड जी के सबसे प्रसिद्ध ब्रांडों में से एक, टाइड को ऑन-डिमांड लॉन्ड्री सेवा प्रदान करने के लिए पुनर्निर्देशित किया गया है। टाइड ड्राई क्लीनर्स ग्राहकों को ऐप में अपनी पसंदीदा सेवा चुनने, भुगतान करने और फिर स्टोर पर अपने कपड़े छोड़ने की सुविधा देता है, ताकि सूचना मिलने पर उन्हें उठा लिया जाए। ग्राहक वापस आकर अपने कपड़े धुले, सुखाए और तह किए हुए पाएँगे। ये ड्राई क्लीनिंग स्टोरफ्रंट अब सिनसिनाटी, बोस्टन, शिकागो, डीसी, फिलाडेल्फिया, डेनवर और डलास में संचालित होते हैं। यह नया खुदरा अनुभव एक सवाल खड़ा करता है: भौतिक "रोज़मर्रा" स्टोरफ्रंट के साथ वर्टिकल रिटेल में विस्तार क्यों न किया जाए?

"पी एंड जी एवरीडे" और उसकी सुरक्षा पर । 2018 तक, हैरीज़ और डॉलर शेव क्लब (यूनिलीवर) ने अपने प्रत्यक्ष मॉडल और खुदरा विक्रेताओं के साथ साझेदारी की बदौलत जिलेट के 12% से ज़्यादा बाज़ार हिस्से पर कब्ज़ा कर लिया था। प्रॉक्टर एंड गैंबल को डीटीसी फ़िज़िकल रिटेल मॉडल के विकास से और भी फ़ायदा होगा। अपने इन-स्टोर "एवरीडे" अनुभवों को अपनाकर, पी एंड जी कुछ ऐसे उद्देश्यों को पूरा कर पाएगा जो अमेज़न, वॉलमार्ट और टारगेट के लिए उपयोगी साबित होंगे क्योंकि वे अपनी लाभप्रदता संबंधी चिंताओं को दूर करने के लिए प्रतिस्पर्धी घरेलू सामान ब्रांड विकसित करना जारी रखेंगे।

- भौतिक स्टोर प्राथमिक बिक्री चैनल के रूप में वॉलमार्ट और टारगेट पर निर्भरता को कम कर सकते हैं, जबकि पी एंड जी को टारगेट और वॉलमार्ट या अमेज़न (वर्तमान में एक विज्ञापन भागीदार) पर बेहतर शर्तों और इन-स्टोर मार्केटिंग संपार्श्विक पर बातचीत करने के लिए अधिक लाभ मिलेगा।

- सीधे उपभोक्ता तक पहुंचने से, ये स्वामित्व वाले स्टोरफ्रंट पी एंड जी की थोक संबंधों पर निर्भरता को कम कर देंगे, जिससे प्रति बिक्री उच्च मार्जिन को बढ़ावा मिलेगा।

- स्वामित्व वाले स्टोरफ्रंट के साथ, पी एंड जी अपनी स्वयं की डिलीवरी सेवाएं और अंतिम मील संचालन शुरू करने में सक्षम होगी।

हालाँकि खुदरा क्षेत्र में "सीधे उपभोक्ता तक पहुँचना" इस युग का प्रचलित मुहावरा है, फिर भी भौतिक स्टोरफ्रंट एक बार फिर एक स्वस्थ ग्राहक अधिग्रहण पारिस्थितिकी तंत्र के महत्वपूर्ण घटक बन रहे हैं। लेकिन ब्रांड निर्माता अब बड़े खुदरा विक्रेताओं पर उस तरह निर्भर नहीं रह सकते जैसे वे इस युग से पहले करते थे। डिजिटल रूप से मूल ब्रांड ग्राहक अधिग्रहण लागत को कम करने और दीर्घकालिक वफादारी बनाने के लिए भौतिक खुदरा को प्राथमिकता दे रहे हैं। इंटरनेट-प्रथम खुदरा विक्रेताओं द्वारा इस बदलाव के परिणामस्वरूप, वॉलमार्ट और टारगेट जैसे बड़े खुदरा विक्रेताओं ने अपने ग्राहकों को अपने स्टोर तक लाने के लिए इन ब्रांडों के साथ साझेदारी और अधिग्रहण को प्राथमिकता दी है।

वॉलमार्ट इंक को प्रॉक्टर एंड गैम्बल कंपनी सहित खुदरा विक्रेता के कुछ सबसे बड़े आपूर्तिकर्ताओं द्वारा इन-स्टोर और ऑनलाइन विज्ञापन के लिए शुल्क लगाकर लाभ बढ़ाने की उम्मीद है।

क्या पी एंड जी स्टोर्स में विज्ञापन देने के लिए भुगतान करेगा ?

खुदरा क्षेत्र के डीटीसी युग ने यूनिलीवर और पी एंड जी जैसे विपणक कंपनियों को नुकसान पहुँचाना शुरू कर दिया है। सिर्फ़ दस साल पहले, टारगेट जैसे स्टोर्स में सौंदर्य प्रसाधन और सौंदर्य प्रसाधनों के गलियारों पर पी एंड जी का कब्ज़ा था। कुछ स्टोर्स में, हैरीज़ और फ्लेमिंगो के उत्पाद सबसे ज़्यादा दिखाई देते हैं। कुछ में, नेटिव का डिओडोरेंट या कैस्पर के तकिए। जैसे-जैसे वॉलमार्ट जैसे तृतीय-पक्ष खुदरा विक्रेताओं ने शेल्फ स्पेस और इन-स्टोर मार्केटिंग का पुनर्मूल्यांकन किया, पी एंड जी ने अपने उत्पाद प्रस्तुतीकरण पर नियंत्रण खोना शुरू कर दिया। लेकिन सीधे उपभोक्ता तक पहुँचने वाले व्यावसायिक मॉडल के प्रति उनकी प्रतिबद्धता इस बात का संकेत है कि यह नुकसान ज़्यादा समय तक नहीं रहेगा।

टाइड ड्राई क्लीनर फ्रैंचाइज़ी सिस्टम के अलावा, P&G डिजिटल रूप से मूल ब्रांडों के साथ प्रयोग कर रहा है। इसके अलावा, कंपनी बिगकॉमर्स के साथ नए ऑनलाइन रिटेल फॉर्मेट का परीक्षण जारी रखे हुए है । लेकिन यह डायरेक्ट स्टोर फॉर्मेट ही है जो रिटेल के निरंतर विकास के बीच भौतिक रिटेल विकास और ब्रांड सुरक्षा प्रदान कर सकता है। P&G के स्वामित्व वाला स्टोरफ्रंट केवल पुराने ग्राहकों के साथ संबंध बनाने का स्थान नहीं होगा। यह एक ऐसा स्थान होगा जहाँ P&G के नए डिजिटल रूप से मूल ब्रांड नए ग्राहकों को परख और प्राप्त कर सकेंगे। डायरेक्ट टू कंज्यूमर रिटेल केवल ऑनलाइन चैनलों तक सीमित नहीं है, DNVB इस तरह से नवाचार कर रहे हैं। यूनिलीवर और P&G जैसे विपणक भी ऐसा ही कर सकते हैं।

नं. 308 का संग्रह यहां पढ़ें।

वेब स्मिथ की रिपोर्ट | लगभग 2 बजे