यह सदस्य संक्षिप्त विवरण विशेष रूप से के लिए डिज़ाइन किया गया है कार्यकारी सदस्यसदस्यता को आसान बनाने के लिए, आप नीचे क्लिक कर सकते हैं और सैकड़ों रिपोर्टों, हमारी डीटीसी पावर सूची और अन्य उपकरणों तक पहुंच प्राप्त कर सकते हैं जो आपको उच्च स्तरीय निर्णय लेने में मदद करेंगे।

Member Brief: The Top Players Leading The Charge

यह सदस्य संक्षिप्त विवरण विशेष रूप से के लिए डिज़ाइन किया गया है कार्यकारी सदस्यसदस्यता को आसान बनाने के लिए, आप नीचे क्लिक कर सकते हैं और सैकड़ों रिपोर्टों, हमारी डीटीसी पावर सूची और अन्य उपकरणों तक पहुंच प्राप्त कर सकते हैं जो आपको उच्च स्तरीय निर्णय लेने में मदद करेंगे।

ज्ञापन: Shopify के विकास का केंद्र वित्त है

वाणिज्य, भुगतान और ऋण उत्पाद उद्योग एक-दूसरे के साथ जुड़ रहे हैं। Shopify उन कुछ कंपनियों में से एक है जो इन तीनों के बीच एक कड़ी है।

पिछले कुछ महीनों में, मैंने अपनी सिक्योरिटीज़ इंडस्ट्री एसेंशियल्स परीक्षा (SIE) की तैयारी और उसे पास करने में काफ़ी समय बिताया ताकि उपभोक्ता, प्रत्ययी और मौद्रिक सिद्धांतों और इक्विटी व डेट बाज़ारों पर उनके प्रभाव की कम से कम एक बुनियादी समझ हासिल कर सकूँ। इस दौरान मैंने बहुत कुछ सीखा। मेरी प्रेरणा वित्तीय बाज़ारों की कार्यप्रणाली को कुछ हद तक समझने की थी (और शायद सीरीज़ 7 भी कर लूँ, कौन जाने)। जैसे-जैसे मैं इस अध्ययन प्रक्रिया से गुज़रा, यह स्पष्ट होता गया कि आज के ऑनलाइन रिटेल परिदृश्य को समझने के लिए वित्तीय प्रणालियों की मज़बूत समझ ज़रूरी है।

भुगतान, ऋण और वाणिज्य, सभी एक-दूसरे के साथ जुड़ रहे हैं। Shopify इसके केंद्र में है।

शॉपिफ़ाई वाणिज्य, भुगतान और ऋण के संगम पर स्थित एक कंपनी है। इस जैसी कंपनियों के विकास का सही विश्लेषण करने के लिए, आपको उन वित्तीय प्रणालियों को भी समझना होगा जिन पर यह अपने व्यवसायों के विकास के लिए निर्भर करती है।

मूलतः, Shopify एक ऐसा प्लेटफ़ॉर्म है जो छोटे और मध्यम आकार के व्यवसायों को ऑनलाइन स्टोर बनाने और संचालित करने में सक्षम बनाता है। कंपनी के मूल्य प्रस्ताव और व्यापारियों की वृद्धि में सहयोग करने की इसकी क्षमता ने इसे ई-कॉमर्स पारिस्थितिकी तंत्र के एक स्तंभ के रूप में स्थापित किया है। लेकिन बाहरी लोगों में से कई लोगों को शायद यह एहसास न हो कि Shopify की विकास गति केवल इसके द्वारा संचालित नए स्टोरों की संख्या से ही नहीं, बल्कि इसके द्वारा प्रदान किए जाने वाले वित्तीय उत्पादों से भी जुड़ी है। Shopify Capital के माध्यम से ऋण और व्यापारी नकद अग्रिम (MCA) के क्षेत्र में Shopify के प्रवेश ने इसे एक वाणिज्य प्रदाता और वित्तीय सेवा प्रदाता, दोनों के रूप में स्थापित किया है।

यह दोहरी भूमिका तब और भी दिलचस्प हो जाती है जब आप देखते हैं कि नए स्टोर की वृद्धि धीमी हो रही है, जैसा कि इसकी हालिया आय रिपोर्ट में संकेत दिया गया है। हालाँकि Shopify ई-कॉमर्स में एक प्रमुख शक्ति बना हुआ है, यह प्लेटफ़ॉर्म परिपक्व हो रहा है । नए स्टोर निर्माण की शुरुआती और बाद की वृद्धि, जो महामारी से प्रेरित डिजिटल अपनाने और Shopify के उपयोगकर्ता-अनुकूल इंटरफ़ेस के संयोजन से प्रेरित थी, स्वाभाविक रूप से धीमी हो गई है। आज, कंपनी एक नई चुनौती का सामना कर रही है: विकास को बनाए रखना केवल बनाए गए स्टोरों की संख्या के माध्यम से नहीं, बल्कि मौजूदा व्यापारियों के साथ अपने संबंधों को गहरा करके, जहाँ इसका पूंजी विभाग महत्वपूर्ण हो जाता है।

शॉपिफ़ाई कैपिटल: प्रमुख विकास व्यवसाय

2024 में, Shopify Capital, Shopify की विकास रणनीति का एक कम महत्व वाला, लेकिन महत्वपूर्ण हिस्सा बन गया। इस वर्ष की दूसरी तिमाही में, Shopify ने 70 करोड़ डॉलर के ऋण प्रदान किए। Shopify के मुख्य वित्तीय अधिकारी (सीएफओ) जेफ हॉफमिस्टर ने कंपनी की इस शाखा को "विकासशील व्यवसाय" कहा और इसके बढ़ते महत्व पर प्रकाश डाला। फिर भी, इन आँकड़ों के बावजूद, Shopify ने अपनी समग्र रणनीति में Capital की भूमिका को कम करके आंका है, जो पिछले वर्षों के विपरीत है जब यह आय संबंधी कॉल के दौरान अपनी ऋण शाखा की वृद्धि का प्रसारण करता था। हाल ही तक, Amazon भी इसी तरह के मॉडल पर काम करता था। अब यह अपने ग्राहकों को तृतीय-पक्ष ऋणदाताओं के पास भेजता है।

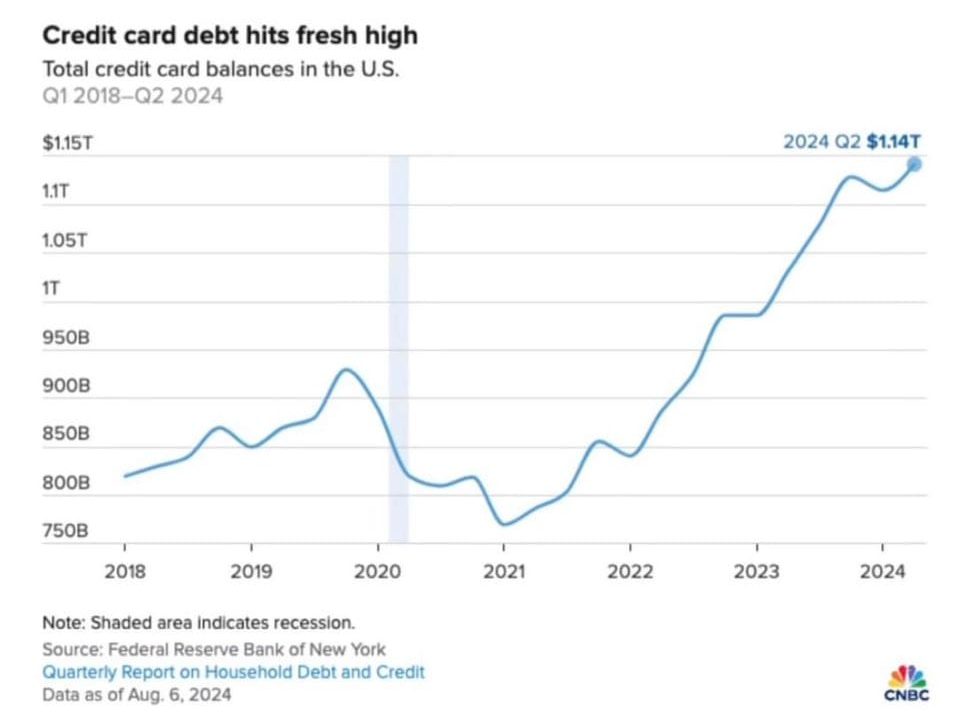

Shopify की इस नई चुप्पी का एक कारण बाज़ार की स्थितियों से जुड़ा हो सकता है। 2024 की दूसरी तिमाही तक अमेरिका में क्रेडिट कार्ड का कर्ज़ रिकॉर्ड 1.14 ट्रिलियन डॉलर तक पहुँचने और कर्ज़ की अदायगी की बढ़ती दरों के साथ, वित्तीय माहौल उपभोक्ताओं और छोटे व्यवसायों, दोनों के लिए लगातार अनिश्चित होता जा रहा है। Shopify के व्यापारी, जिनमें से ज़्यादातर छोटे व्यवसाय हैं, इन व्यापक आर्थिक रुझानों के प्रति विशेष रूप से संवेदनशील हैं। अपने ऋण विकास को बढ़ावा देने में Shopify की हिचकिचाहट एक सुरक्षात्मक उपाय हो सकती है, जो आर्थिक माहौल बिगड़ने और उसके ऋण प्राप्तकर्ताओं के बीच डिफ़ॉल्ट दरों में वृद्धि की स्थिति में खुद को जाँच से बचा सकती है।

वित्तीय तनाव और व्यापक आर्थिक तस्वीर

Shopify के सामने आने वाले जोखिमों को सही मायने में समझने के लिए, व्यापक वित्तीय परिदृश्य पर नज़र डालना ज़रूरी है। फ़ेडरल डिपॉज़िट इंश्योरेंस कॉरपोरेशन (FDIC) के नवीनतम आँकड़े गैर-स्वामित्व वाले, गैर-कृषि, गैर-आवासीय ऋणों, विशेष रूप से 250 अरब डॉलर से अधिक की संपत्ति वाले बैंकों के लिए, पिछले देय और गैर-उपार्जित दरों में तेज़ वृद्धि दर्शाते हैं। यह वाणिज्यिक अचल संपत्ति बाज़ार में तनाव का संकेत देता है, जो कई छोटे व्यवसाय मालिकों, विशेष रूप से भौतिक स्टोर चलाने वालों के लिए एक महत्वपूर्ण क्षेत्र है।

शॉपिफाई कैपिटल के ऋण प्राप्तकर्ता, जो मुख्यतः ऑनलाइन व्यापारी हैं, इस प्रवृत्ति से अछूते लग सकते हैं, लेकिन वे व्यापक आर्थिक दबावों से अछूते नहीं हैं। बढ़ते उपभोक्ता ऋण स्तर संकेत देते हैं कि अंतिम ग्राहक विवेकाधीन खर्च कम कर सकते हैं, जिसका सीधा असर शॉपिफाई व्यापारियों के राजस्व स्रोतों पर पड़ता है। अगर उपभोक्ता अपनी कमर कसेंगे, तो छोटे व्यवसाय – जिनमें से कई बेहद कम मार्जिन पर काम करते हैं – को नकदी प्रवाह बनाए रखने में मुश्किल होगी, जिससे राजस्व में अंतर को पाटने के लिए अल्पकालिक पूंजी (अक्सर एमसीए) की मांग बढ़ेगी।

Shopify के प्राथमिक विकास बाज़ार, MCAs, की यह बढ़ी हुई माँग, बढ़े हुए जोखिम के बीच आई है। जितने ज़्यादा व्यापारी वित्तीय सहायता के लिए Shopify की ओर रुख करेंगे, Shopify के संभावित डिफ़ॉल्ट का जोखिम उतना ही ज़्यादा होगा, खासकर आर्थिक स्थिति बिगड़ने पर। ऐसे माहौल में जहाँ ऋण चूक हर जगह बढ़ रही है, Shopify को ऋण के ज़रिए विकास को बनाए रखने और उससे जुड़े जोखिम को प्रबंधित करने के बीच एक सावधानीपूर्वक संतुलन बनाना होगा।

विकास रणनीति में बदलाव: नए स्टोर निर्माण से आगे

नए स्टोर बनाने में धीमी वृद्धि का मतलब है कि Shopify अब अपनी वित्तीय वृद्धि को बढ़ावा देने के लिए नए व्यापारियों को शामिल करने पर निर्भर नहीं रह सकता। इसके बजाय, अब यह मौजूदा पुराने प्लेटफ़ॉर्म से ग्राहकों की पहचान कर रहा है। इसके अतिरिक्त, कंपनी अपने मौजूदा व्यापारी आधार के मूल्य को अधिकतम कर रही है और साथ ही इनमें से प्रत्येक व्यापारी को अपनी आय बढ़ाने के नए तरीके खोजने में मदद कर रही है। यहीं पर वाणिज्य, भुगतान और ऋण का अंतर्संबंध महत्वपूर्ण हो जाता है। Shopify अब केवल एक वाणिज्य प्लेटफ़ॉर्म नहीं रह गया है; यह एक बहुआयामी वित्तीय सेवा प्रदाता के रूप में विकसित हो गया है, जो व्यापारियों के बिक्री डेटा के अपने गहन ज्ञान का उपयोग लक्षित ऋण उत्पादों की पेशकश करने के लिए करता है।

अपने वित्तीय डेटा और भुगतान प्रसंस्करण क्षमताओं का लाभ उठाकर, Shopify ने एक फ़्लाइव्हील प्रभाव पैदा किया है। यह व्यापारियों को अपने व्यवसाय को बढ़ाने, Shopify Payments के माध्यम से भुगतान संसाधित करने और फिर ज़रूरत पड़ने पर Shopify Capital के माध्यम से पूंजी प्राप्त करने में सक्षम बनाता है। यह पारिस्थितिकी तंत्र न केवल व्यापारियों को Shopify प्लेटफ़ॉर्म से और गहराई से जोड़ता है, बल्कि कंपनी के लिए कई राजस्व स्रोत भी बनाता है। हालाँकि, प्रणालीगत जोखिम के दौर में यह वित्तीय फ़्लाइव्हील अपनी चुनौतियों से रहित नहीं है।

उपभोक्ता और वाणिज्यिक ऋण के बढ़ते स्तर के साथ, Shopify को बढ़ते जोखिम का सामना करना पड़ रहा है। कंपनी की बैलेंस शीट 2024 की पहली तिमाही तक ऋणों और एमसीए में $815 मिलियन दिखाती है, जो पिछली तिमाही ($816 मिलियन) से थोड़ी कम है। हालाँकि Shopify ने अभी तक इस बारे में पारदर्शिता नहीं दी है कि क्या वह इन प्राप्तियों में से कुछ को Synchrony जैसे बैंकों को बेच रहा है, लेकिन प्राप्तियों में स्थिर वृद्धि उल्लेखनीय है, खासकर ऐसे समय में जब छोटे व्यवसायों के लिए धन की मांग बढ़नी चाहिए।

शॉपिफ़ाई एक नाज़ुक संतुलन बनाए रखने की कोशिश कर रहा है। एक ओर, नए स्टोर बनाने की गति धीमी होने के बावजूद, उसे अपनी ऋण देने वाली शाखा का विस्तार जारी रखना होगा। दूसरी ओर, उसे बढ़ती डिफ़ॉल्ट दरों और छोटे व्यवसायों व उपभोक्ताओं पर बढ़ते वित्तीय दबाव से जुड़े बढ़ते जोखिमों का भी प्रबंधन करना होगा।

Shopify के लिए आगे की राह

जैसे-जैसे शॉपिफाई के व्यवसाय मॉडल विकसित होते रहेंगे, इसका भविष्य का विकास वाणिज्य, भुगतान और ऋण के सम्मिलन पर प्रभावी ढंग से काम करने की इसकी क्षमता पर निर्भर करेगा।

हालाँकि कंपनी हाल की तिमाहियों में अपने ऋण व्यवसाय के बारे में चुप रही है, लेकिन इसके बढ़ते महत्व को नज़रअंदाज़ करना मुश्किल है। Shopify Capital लंबे समय से कंपनी के लिए मौजूदा व्यापारियों के साथ अपने संबंधों को गहरा करने, आवर्ती राजस्व उत्पन्न करने और अपनी आय के स्रोतों में विविधता लाने का एक अवसर रहा है। हालाँकि, बढ़ते जोखिम Shopify के नियंत्रण से बाहर हैं और आर्थिक दबाव बढ़ने के साथ कंपनी को डिफ़ॉल्ट के अपने जोखिम को प्रबंधित करने में सतर्क रहना होगा।

ऐसे माहौल में जहाँ वित्तीय साक्षरता कंपनी के विकास को समझने का एक अहम हिस्सा बनती जा रही है, Shopify इस बात का एक बेहतरीन उदाहरण है कि वाणिज्य और वित्तीय सेवाएँ कितनी गहराई से आपस में गुंथी हुई हैं। कंपनी के भविष्य को समझने का मतलब न केवल नए स्टोरों के विकास पर नज़र रखना है, बल्कि उसकी बैलेंस शीट, उसकी ऋण देने की प्रथाओं और व्यापक आर्थिक स्थितियों पर भी कड़ी नज़र रखना है जो उद्योग के प्रमुख खिलाड़ियों की दिशा तय करेंगी।

वेब स्मिथ द्वारा अनुसंधान, डेटा और लेखन