La era del athleisure para todo el día está dando paso a algo más disciplinado. En los últimos 18 meses, el uniforme diario ha pasado de los leggings y las sudaderas con capucha al ocio-trabajo pulido: pantalones chinos más elásticos, americanas de punto, camisas que regulan la temperatura y pantalones con caída. Este cambio no ha acabado con la comodidad, sino que la ha rodeado de barreras. La comodidad ahora tiene que "pasar" en más espacios: cafés con clientes, eventos escolares, salas de espera de aeropuertos, todo ello sin parecer un equipo de gimnasia. Al mismo tiempo, la cultura ha redescubierto el deporte de verdad, especialmente el tenis y el running, como escenario de estilo y credibilidad.

Al converger esas dos corrientes, el athleisure se ha estrechado. Ya no es la prenda por defecto "usada por todos". Cada vez lo llevan más las personas cuyas vidas giran en torno al deporte: los que juegan, entrenan, compiten o, al menos, basan su vida social en los estudios, las pistas, los clubes o los equipos de atletismo.

Incluso un peón puede vencer a un rey.

Eso es visible en el producto (cápsulas de pista/pickleball, pantalones de rendimiento que sustituyen a los leggings como ropa de día), en la distribución (tiendas de destino cerca de clubes y estudios) y en el gasto en marketing (acuerdos con atletas y asociaciones con federaciones en lugar de meras redes de influencers). La asociación de Adidas con Sam Courtwright, jugadora de fútbol femenino de Texas Tech, apareció esta semana en la página de inicio, lo que deduzco que es un indicador de lo que está por venir. La jugadora de segundo año es una atleta de gran valor, que proporciona credibilidad a Adidas en la escena universitaria. Con menos de 700 seguidores en Twitter y unos 4.200 en Instagram (en el momento de la publicación), no es una "influencer" de primera en el sentido de que sus publicaciones vayan a impulsar el negocio al instante. Adidas no juega a las damas como los esbirros, sino que piensa en el futuro. Incluso un peón puede vencer a un rey.

La ropa deportiva vuelve a casa. Y necesita atletas que aporten la credibilidad y la autoridad que antes descansaban sobre los hombros flexibles de los influencers del fitness y los yoguis sin apenas ropa.

Lululemon, Vuori y Alo, otrora sinónimos de athleisure para cualquier momento y cualquier lugar, también están invirtiendo donde está el calor cultural: el deporte real más un estilo de vida codificado por el club que se lee apropiado fuera de la cancha. La equipación del equipo canadiense de Lululemon y el proyecto de ultramaratón femenino de la marca (FURTHER) son emblemáticos de ese giro de las "vibraciones de estudio" a los "recibos de rendimiento". El salto de Vuori al tenis profesional es otro ejemplo. El empuje de Alo en el tenis/pickleball y la siembra de atletas es la misma jugada en tonos de Los Ángeles. Esta misma semana, se anunció que la parte de Adidas

El efecto neto: el uniforme masivo, que vale para todo, está dando paso a un mercado dividido. Por un lado, la ropa informal de negocios confeccionada con materiales de alto rendimiento (el universo Mizzen+Main, Ministry of Supply, State & Liberty, Fair Harbor) satisface las necesidades diarias. Por otro, el "estilo de vida deportivo", liderado por el tenis, el running y el golf, reclama permiso para ir más allá del lugar de reunión. Lo que se está reduciendo es el look intermedio de mallas y sudadera para actividades no deportivas.

A quién están fichando las principales marcas (contratos recientes):

A continuación se presentan asociaciones con atletas y fichajes de embajadores notables y verificables entre 2023 y 2025 que ilustran el cambio hacia el deporte auténtico. Se trata de una instantánea seleccionada de nombres destacados (no es una lista exhaustiva de todos los embajadores).

Lululemon

- Sir Lewis Hamilton: (need I say more?)

- Frances Tiafoe (ATP): joined as a global tennis ambassador in January 2025

- Leylah Fernandez (WTA): active campaign face for tennis collections in 2025

- Team Canada (Olympic/Paralympic): official outfitter through the Los Angeles 2028 Games

- Programmatic sport push: women’s six-day ultramarathon “FURTHER,” tied to a women-specific running capsule

Vuori

- Jack Draper (ATP No. 5): multi-year apparel deal announced ahead of the 2025 US Open.

- Jared Goff (NFL): named ambassador in September 2025 as Vuori expands athlete partnerships

- Arch Manning (NCAA/NIL) and Colston Loveland (NFL): part of Vuori’s growing athlete slate

- Rob Machado (surf): long-running ambassador/collaborator anchoring the brand’s coastal performance DNA

- Olivia “Livvy” Dunne (NCAA gymnastics): collaborator and NIL face

Alo

- Parris Todd (pro pickleball): official sponsorship; featured in Alo’s tennis coverage and athlete content

- Julian “Juju” Lewis. He signed an NIL deal with Alo Yoga in February 2024 and later enrolled at Colorado; recent coverage of his new equity deal notes the prior Alo partnership

- Caleb Williams (USC, then NFL) — NIL partnership with Alo Yoga

- J.J. McCarthy (Michigan, ahora NFL) - citado como socio de Alo

Athleta

- Simone Biles (gymnastics): long-term partnership; continued 2025 visibility (ESPYs red-carpet collaboration)

- Lexie Hull (WNBA) and Kate Martin (WNBA): signed as brand ambassadors in 2025; Athleta also maintains a broad women’s roster across sports

Betty la sudorosa

-

Denise Lewis (heptatlón olímpico): Anuncio de embajadora 2025.

Por qué es importante esta lista: establece el centro de gravedad de la categoría. Los mayores presupuestos para contar historias están fluyendo hacia atletas reales y plataformas a nivel de federación, no solo hacia instructores de estudio o influencers genéricos. Para las marcas nacidas en el boom del athleisure, estos acuerdos compran credibilidad en la pista y justifican el producto off duty que los clientes quieren llevar a cenar.

El análisis:

Del "Gym-Anywhere" al "Polished Off-Duty". O por qué el athleisure está cediendo terreno a la ropa informal y cómo Lululemon y otros están apostando por el deporte y la estética Sporty & Rich para ganar lo que viene.

Tras una década de "llevarlo a todas partes", el permiso cultural para los conjuntos abiertamente deportivos fuera del estudio, la pista o la pista de atletismo se está reduciendo. Los consumidores siguen buscando la comodidad, pero el uniforme está evolucionando hacia un estilo informal pulido (vaqueros, pantalones, chaquetas de punto) y deportivo (siluetas de tenis/golf que "pasan" en entornos más sociales).

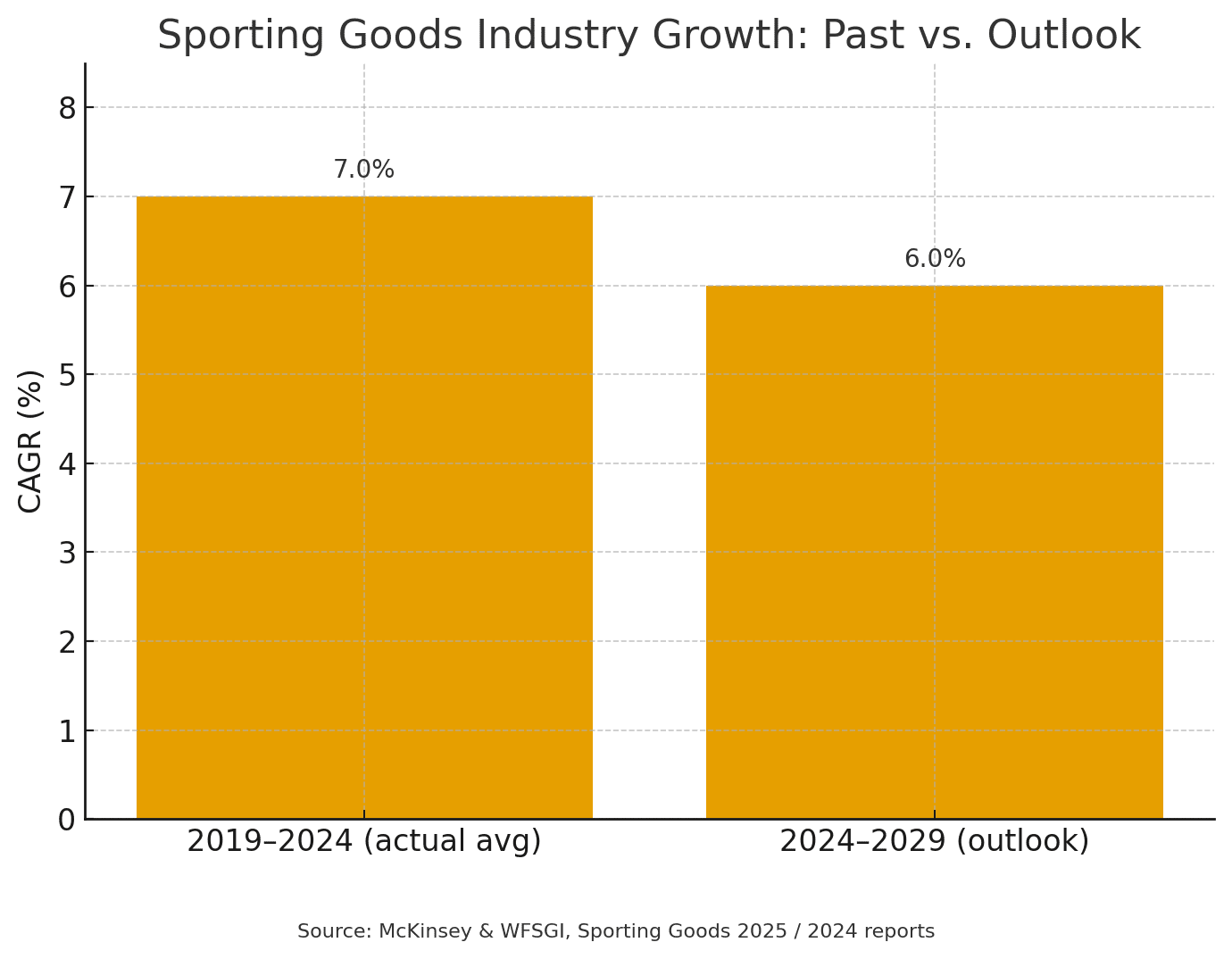

Al mismo tiempo, el deporte de alto rendimiento vuelve a estar culturalmente de moda (tenis, atletismo), lo que obliga a los líderes a demostrar que se toman el deporte en serio y, al mismo tiempo, a vender un estilo de vida limpio. Lululemon, Alo y Vuori cubren esta necesidad: deporte para la credibilidad, deporte y riqueza para el estilo de vida. a medida que el crecimiento del mercado de artículos deportivos se suaviza del ~7% (2021-24) al ~6% (2024-29).

El cambio en la demanda: del "ocio en cualquier lugar" a la "comodidad refinada".

- El crecimiento macroeconómico se está normalizando. Las perspectivas de McKinsey/WFSGI para 2025sitúan la TACC del sector en torno al 6% entre 2024 y 29, frente al 7% de 2021-24. El mercado no se está hundiendo, pero está pasando de un crecimiento vertiginoso a un juego de productividad. El mercado no se está hundiendo, pero está pasando de un crecimiento vertiginoso a un juego de productividad.

- La comodidad sigue siendo innegociable, pero con un estilo diferente. Ya en 2023, Circana observó un giro constante hacia la "comodidad refinada", con pantalones de vestir, camisas tejidas, chaquetas/abrigos y otros artículos "transitables", a medida que los compradores buscan una versatilidad que resulte apropiada en más lugares.

- Los pantalones de deporte son blandos. Entre abril de 2024 y abril de 2025, las ventas de ropa interior activa en EE.UU. cayeron un 12%, según Circana citado por Business of Fashion, aunque la ropa deportiva en general sigue resistiendo. Eso ayuda a explicar el cambio de lente de leggings como ropa de día hacia pantalones, pantalones de chándal de pierna ancha, y prendas de punto a medida.

- El liderazgo de categoría sigue siendo atractivo, pero más disputado. BoF y McKinsey State of Fashion 2025 señalan que la ropa deportiva sigue creciendo más rápido que el mercado de la moda en general, pero con márgenes más estrechos y en medio de una mayor variación por región y empresa. Traducción: la ejecución externa importa más que los vientos de cola.

Por qué es importante: El look athleisure "para cualquier lugar" que parecía novedoso en la América de 2016 puede leerse poco arreglado en una cena, derivado en vacaciones y plano en la oficina. La cultura no ha abandonado la comodidad. Sin embargo, está editando el vestuario hacia piezas refinadas, apropiadas para el lugar de celebración o uniformes deportivos que aportan credibilidad social.

Cultura y deporte: el tenis se generaliza, el running se mitifica:

El tenis ha vuelto a ser un escenario de moda (cápsulas del US Open, faldas plisadas, sudaderas de club), y las marcas están invirtiendo en consecuencia. Mientras tanto, el running ha recuperado protagonismo como campo de pruebas para la innovación de materiales y el diseño específico para mujeres, como demuestra la iniciativa FURTHER ultra de Lululemon y la cápsula de running específica para mujeres.

Puntos de prueba del estilo de vida:

- El surtido Varsity/tenis de Lululemon (por ejemplo, la falda Varsity High-Rise Pleated Tennis Skirt) canaliza perfectamente esa estética de club de campo Sporty-&-Rich-ish.

- Alo impulsa las prendas de punto y los vestidos "Tennis Club" como prendas atléticas aptas para la calle.

- Vuori's Court to Resort mezcla siluetas de tenis/golf construidas para moverse, explícitamente enmarcadas para viajar más allá de la pista.

La economía de las categorías de un vistazo:

- 2019-2024 real/media: ~7%.

- Perspectivas 2024-2029: ~6%

Implicaciones: Con una línea superior más suave, los ganadores deben cosechar eficiencia al tiempo que resegmentan el producto: más informal pulido para el estilo de vida, más deporte real para la credibilidad.

Narrativas de marca: cómo se reposicionan los líderes:

Lululemon: se inclina por el Varsity y apuesta por el deporte

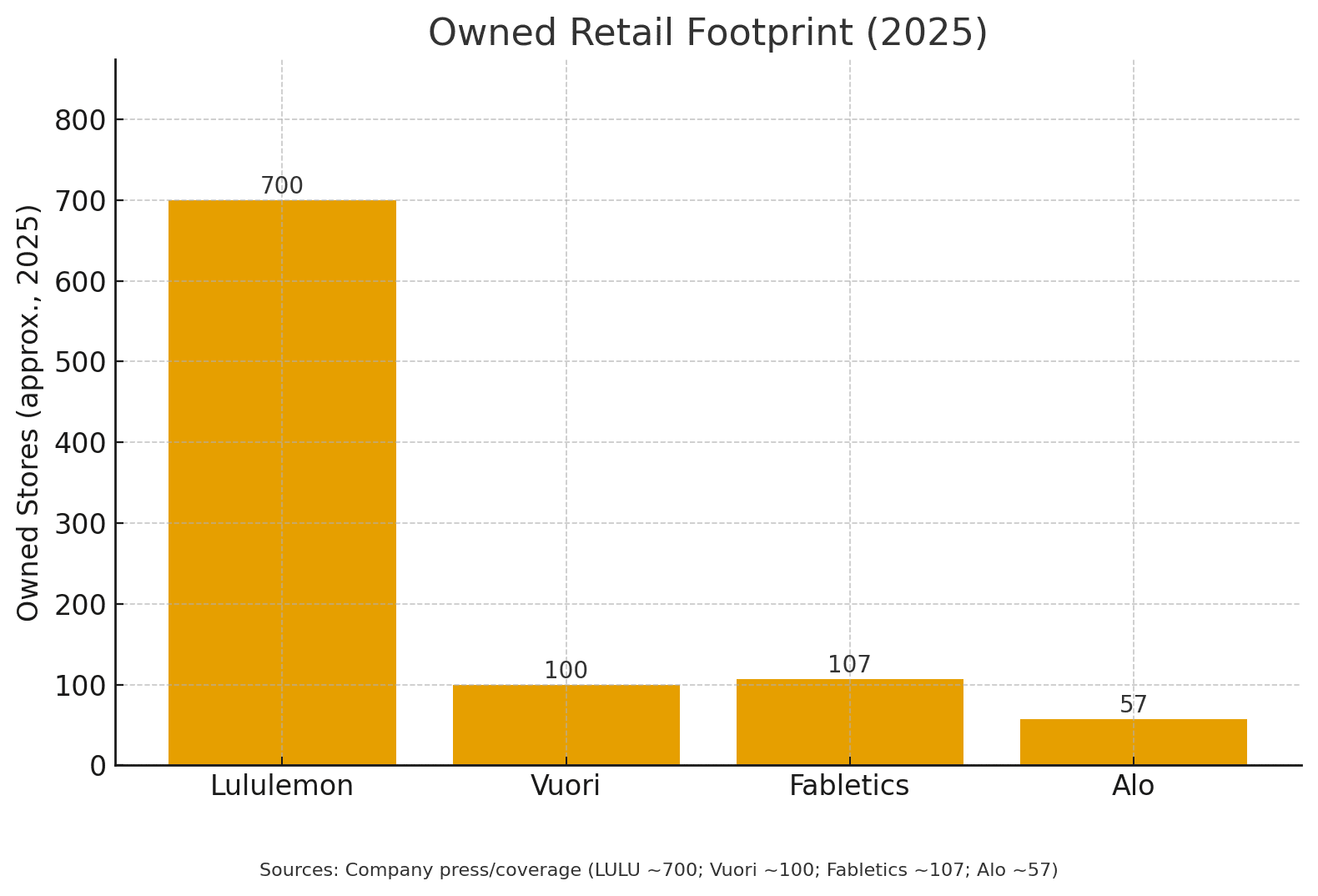

- Donde gana: Escala (~700 tiendas en 2025), valor de marca con ambos sexos y un potente motor de accesorios/básicos.

- Dónde es vulnerable: El impulso de Norteamérica se enfrió a finales de 2024 a medida que los advenedizos arañaban cuota y liderazgo de estilo; Reuters señaló el crecimiento trimestral más lento en más de 4 años en medio de una mayor competencia de Alo y Vuori.

El pivote a la vista:

- Estética: Una paleta varsity más pulida y preppy -faldas plisadas, polos, punto por cable- se sitúa claramente en la corriente Sporty & Rich. Las páginas "Varsity" y de tenis de Lululemon muestran la lógica del merchandising.

- Credibilidad deportiva: Lululemon se unió al equipo de Canadá (proveedor de equipamiento hasta los Juegos de 2028) y organizó FURTHER, una ultra femenina de seis días que sirvió de base para una cápsula de running específica para mujeres ("Go Further"): una narrativa deportiva inteligente y asequible que va más allá del evento. Por no hablar de Lewis Hamilton.

Lee: Lululemon se vuelve a ganar el permiso para el estilo de vida demostrándolo en la pista y vendiendo el uniforme limpio fuera de servicio.

Alo: el halo de lujo y bienestar se une al estilo de vida junto al tenis

- Distribución y escala: ~57 tiendas a partir de abril de 2025 con planes para añadir 50+ a lo largo de 2025; el despliegue europeo (Londres, París) está en vivo; DTC es el motor (Vogue Business cita ~98% de mezcla DTC).

- Estética: Los vestidos/tejidos "Tennis Club" y los conjuntos de punto pulido están pensados para ir a un brunch o de viaje, no sólo al estudio.

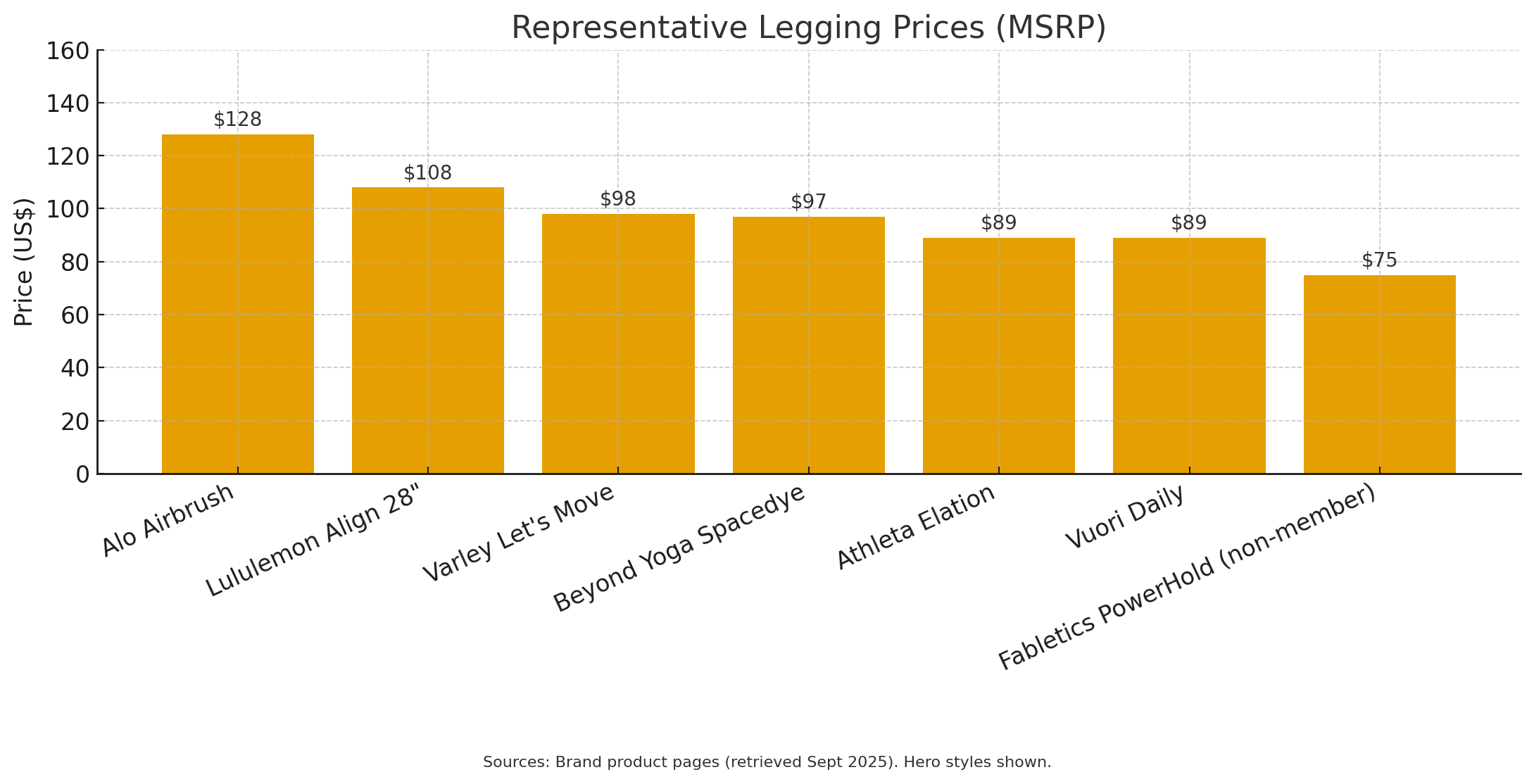

- Precio/posicionamiento: Los AUR premium (por ejemplo, los leggings Airbrush a ~128 $) cementan una adyacencia de "lujo-bienestar": el poder del precio requiere distintividad.

Leer: Alo escala gracias a un comercio de alto nivel, el marketing de los creadores y un vestuario que implica deporte pero que se lee refinado en la vida cotidiana.

Vuori: "De la cancha al complejo" + recibos reales en la cancha

- Tiendas y expansión: Superadas las 100 tiendas propias en todo el mundo (agosto de 2025); aceleración del crecimiento internacional (Reino Unido, China, Corea).

- Estética: Minimalismo limpio de SoCal, con Court to Resort como puente entre el rendimiento y los viajes/estilo de vida.

- Credibilidad deportiva: Un acuerdo plurianual con Jack Draper (actual número 5 del mundo) proporciona a Vuori una sólida validación en la pista para profundizar en el producto del tenis.

Lee: Vuori combina un estilo de vida sencillo con una prueba visible de deporte de élite, reforzando su pretensión de "llevarlo a todas partes" sin el estigma del athleisure.

La carrera de las tiendas (porque las tiendas cuentan la estrategia):

- Lululemon ~700

- Vuori 100

- Fabletics 107

-

Alo 57

Lo que señalan las huellas:

- Lululemon seguirá añadiendo puertas, pero debe renovar la estética más rápidamente.

- Vuori se está convirtiendo en un minorista global serio; las puertas de tenis/golf tienen sentido en los corredores de viajes/lujo.

- Alo está construyendo una red repleta de buques insignia que vende el estilo de vida de la casa club tanto como el producto.

- Fabletics se está convirtiendo silenciosamente en la empresa omnicanal de valor añadido con más de 100 tiendas y una economía de afiliación.

Las escalas de precios se endurecen (y son visibles para el consumidor):

Conclusión: Ante el debilitamiento de los fondos activos, las marcas de gama alta necesitan nuevas razones para pagar más (tacto del tejido, innovaciones en el ajuste y, sobre todo, un estilo que "pase" en el restaurante).

East Hampton × Erewhon: las cinco marcas que marcan el uniforme:

Alo: La energía del pilates de Los Ángeles con la elegancia de un club. Piensa en vestidos de tenis, faldas cortas plisadas, prendas de punto de cuello recortado y leggings esculpidos que pasan del Reformer al almuerzo. Es el look por defecto de Erewhon y aparece con la misma facilidad en las colas de los colegios de los Hamptons.

Varley: LA/London court-core hecho elegante. Colores neutros suaves, prendas de punto con media cremallera, pantalones de chándal entallados, faldas de tenis... la "comodidad refinada" que las madres llevan desde el club hasta la calle principal. Si ves un punto de cable sobre una falda plisada en East Hampton, lo más probable es que sea Varley.

Sporty & Rich: Preppy fuera de la cancha como visión del mundo. Sudaderas de club de tenis, gorras con logo, polos retro y paletas de color crema que gritan "country-club casual". Esta es la estética de referencia en torno a la que orbitan Lululemon y otros; la Costa Este la interpreta como herencia sin alharacas.

Por qué estos cinco: cada uno de ellos ofrece el nuevo código de vestimenta, inspirado en la corte, apto para el estudio, socialmente aceptable, sin que parezca ropa de gimnasio. Son el solapamiento de dos capitales del estilo (el brunch de Montauk y las carreras de productos de Beverly Hills), donde la comodidad es lo más importante, pero la elegancia es lo más importante.

Movimiento FP: Moda activa pero divertida. Conjuntos de un solo hombro, pantalones paracaídas vaporosos, cápsulas de colores atrevidos que van del pilates a los recados en la playa. Es el contrapeso juvenil y nativo de Instagram en carritos que ya tienen prendas neutras y de punto.

Set Active: Conjuntos minimalistas de LA para ir al supermercado y quedar. Camisetas de corte recto, sujetadores compresivos, leggings y pantalones cortos monocromáticos, todo en tonos de temporada. Es el básico del pasillo de Erewhon que también se cuela en los fines de semana de los Hamptons cuando el brief es "clean, not try-hard".

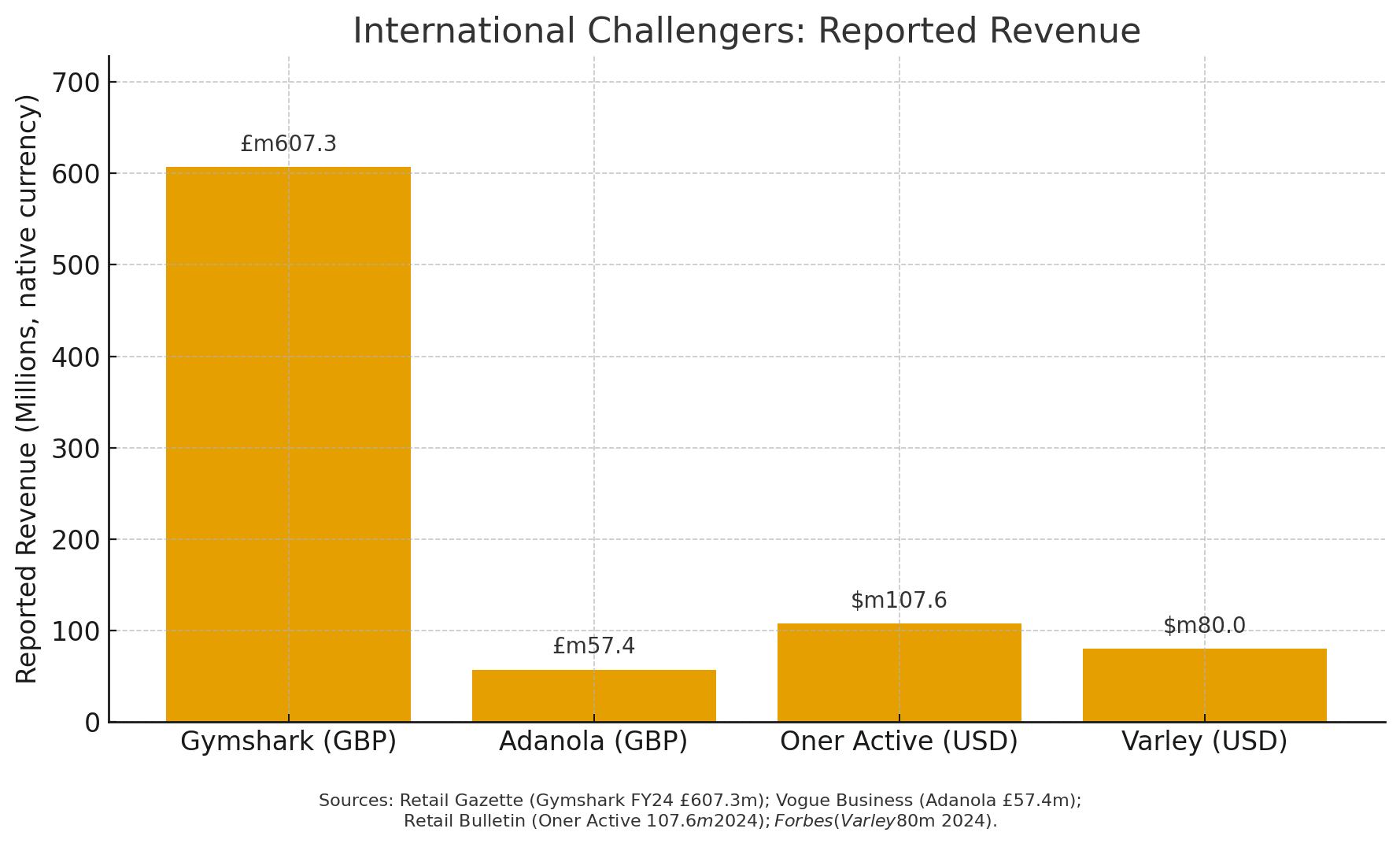

Desafiantes internacionales con verdaderas ventajas norteamericanas:

- Gymshark (Reino Unido): buque insignia ahora en Bond Street de Nueva York: credibilidad + dominio de DTC + comercio híbrido.

- Adanola (Reino Unido): estética "clean girl" alineada con el athleisure pulido; conjuntos económicos con rápida renovación.

- Oner Active (UK→LA): distribución dirigida por creadores más novedad implacable; silueta que da prioridad a la fuerza.

- Varley (Reino Unido/Estados Unidos): el estilo de vida ligado al tenis ya resuena en Estados Unidos (cobertura de Forbes).

- ¡LIVE! Activewear (Brasil): una sola sede en Miami, EE.UU.; un armario para pilates, atletismo y tenis con prendas de vestir pulidas para el tiempo libre, que se da a conocer en EE.UU. a través de eventos y comercio electrónico.

Fíjese también en: Sweaty Betty (Reino Unido), de vuelta a la venta minorista independiente en EE.UU. (Chicago y DC); y LSKD (AU), un modelo de negocio comunitario que gana terreno en EE.UU.

Voces al aire libre: un estudio de caso sobre el estrechamiento del permiso "en cualquier lugar":

El cierre de tiendas de OV en 2024 marcó el final de una era específica de DTC; el relanzamiento en 2025 bajo el regreso del fundador Ty Haney tiene como objetivo reconstruir la comunidad y refinar la estética. Es un recordatorio de que la narrativa genérica de "athleisure" ya no es suficiente: las marcas deben poseer un carril deportivo creíble o un carril de estilo de vida pulido distintivo (idealmente ambos).

Deportivo y adyacente: el libro de jugadas en acción:

Un matiz crítico: el mimetismo no es estrategia. Sporty & Rich sigue elevando la narrativa del tenis fuera de la cancha a través de nuevas cápsulas de color/material con Adidas, por lo que los titulares deben evitar los clones derivados del "club de campo" y en su lugar impulsar sus propias firmas de ajuste/tejido y auténticas credenciales deportivas.

- Lululemon: se vincula a los equipos nacionales y a la I+D de running femenino; comercializa plisados, polos y sudaderas varsity sin renunciar al rendimiento.

- Alo: viste la sede del club con prendas de punto aderezadas con cachemira y faldas codificadas con tenis; los buques insignia europeos venden el mundo del estilo de vida tanto como el producto.

- Vuori: ficha a un tenista top-5 (Jack Draper) para hacer del rendimiento en pista un reclamo central; luego extiende la mirada "de la pista al complejo".

Lo que los números me dicen ahora mismo:

-

La curva de crecimiento se está curvando, no rompiendo. Una perspectiva del 6% CAGR sigue siendo saludable, pero recompensa una diferenciación más clara y una disciplina de inventario más nítida. (Véase el gráfico 1.)

-

El dinero destinado al estilo de vida se desplaza hacia siluetas "transitables". Los datos de Circana sobre la comodidad de los abrillantados coinciden con lo que vemos en el merchandising de los líderes. Circana

-

Los pantalones de deporte necesitan una nueva historia. Con una presión de categoría del -12%, las marcas deben rediseñar los leggings (ajuste/sensación/opacidad) o vender pantalones alternativos que sigan siendo active-adjacent.

-

La presencia minorista vuelve a ser importante. Vuori (más de 100), Fabletics (más de 100) y Alo (buques insignia) son la prueba de que la venta minorista física es un foso para la experiencia de marca, especialmente para un vestuario más refinado y susceptible de ser probado. (Véase el gráfico 2.)

Implicaciones estratégicas (12-18 meses):

Para los operadores tradicionales (Lululemon, Nike, Adidas, etc.):

- Redoblar la apuesta por momentos deportivos creíbles que se puedan poseer (por ejemplo, I+D específico para mujeres basado en aportaciones de atletas reales). FURTHER de Lululemon es el modelo a seguir: un acontecimiento cultural que justifica una línea de productos.

- Comercializa una cápsula "pasa por todas partes" en cada entrega: faldas plisadas, pantalones con elasticidad/recuperación, prendas de punto con cuello y capas listas para viajar que se leen elevadas.

- La cadencia de actualización importa. Los advenedizos están ganando las ventanas de tendencia de velocidad TikTok. La respuesta es una caída más rápida de color/material sin hinchazón de SKU.

Para los aspirantes (Alo, Vuori, Movimiento FP, Varley, Beyond, YPB)

- Poseer un deporte y una estética. El acuerdo de Vuori con Draper permite reivindicar el rendimiento del tenis; Alo posee la sede del club. Mantener las dos vías diferenciadas.

- Arquitectura de precios: Proteger los AUR de gama alta con un tacto de tela y ajustes a medida; considerar cápsulas adyacentes de valor para defender la cuota a medida que aumenta la presión de las promociones.

- El comercio minorista allí donde cuenta. Los corredores emblemáticos, los mercados turísticos y los barrios adyacentes a los clubes rentabilizan el nuevo uniforme mejor que las calles principales genéricas.

Para mayoristas y minoristas

- Compra conjuntos, no referencias. Combina pantalones, pliegues y prendas de punto como looks completos.

- Los servicios en tienda (encordado, marcha atlética, clubes de pilates) convierten la "credibilidad deportiva" en comunidad y repetición de visitas: piense en Omni, no sólo en unidades por transacción.

Qué podría salir mal:

- Deriva estética: El exceso de uniformidad en los "clubes de campo" puede convertir los suelos de calidad en un mar de tejidos de punto crema. Mantén la innovación en los materiales y la firma de la marca en primer plano.

- Coste de la legitimidad: Los acuerdos con deportistas y la I+D real en pista son caros. La apuesta de Vuori por Draper aumenta las expectativas de rendimiento en toda la línea, no solo en una cápsula.

- Es refinamiento, no una vuelta a la formalidad. Persiste la informalización de la ropa de trabajo; la tendencia es hacia una mayor comodidad, no hacia los trajes. Prever matices según el mercado y la ocasión.

Tarjetas de puntuación de marca (taquigrafía ejecutiva):

- Lululemon: El titular de la escala gestiona la suavidad de NA inclinándose más hacia el deporte (Team Canada; FURTHER) y un estilo de vida universitario/tenis. El riesgo de ejecución es refrescar la cadencia y no perder ventaja frente a rivales más rápidos.

- Alo: Halo de lujo-bienestar + motor creador; ~57 tiendas y expansión en la UE; DTC-pesado; vende el armario de la casa club a AUR premium.

- Vuori: más de 100 puertas en propiedad; estética limpia de SoCal; el acuerdo con Jack Draper impulsa el tenis; los ganchos para viajes y resorts amplían las ocasiones de uso.

- Athleta: Reajustar bajo Gap Inc. - afinar surtidos y reconstruir el calor de la marca (la presión a corto plazo de los competidores es la compensación).

- Fabletics: Economía de afiliación + rápida expansión minorista (>100 tiendas) = una lámina de valor-plus a escala si las marcas premium se vuelven demasiado iguales.

- Movimiento FP, Varley: Referencias gustativas para el uniforme "hot-mom": elevado, funcional y listo para las redes sociales.

- Outdoor Voices: Nostalgia comunitaria + regreso del fundador; hay que modernizar la oferta y endurecer el plan SKU para pegar la vuelta.

Lo que hay que ver (próximos 6-12 meses):

-

US Open → Halo navideño del tenis: Es de esperar que más cápsulas de tenis (y movimientos de marcas/atletas) se suban a la ola de la pista al club.

-

Reinicio de los pantalones activos: ¿Quién cuenta la historia de los mejores pantalones sin perneras (pantalones de chándal a medida, pantalones de alto rendimiento) con un tejido realmente innovador?

-

Productividad de las tiendas: Los buques insignia de Vuori y Alo frente a la flota de Lulu: observe la calidad del tráfico, no sólo el número de puertas.

-

Aceleración del valor activo: A medida que aumenta la presión de las promociones, cabe esperar que Abercrombie YPB, Fabletics y las marcas blancas de los grandes almacenes tomen más oxígeno.