今天的公開市場似乎在懲罰個人崇拜。例如,看看韋沃工作的 目前崩潰。在一系列可能讓您想起優步創始人和首席執行官被趕下臺的事件中,WeWork 還 從軟銀和基準銀行籌集了風險資本。而該公司董事會恰好與自己的創始人和首席執行官意見相左,正好趕上期待已久的首次公開發行(IPO)。

亞當 · 諾伊曼以多快的速度成為賤民, 這真是令人驚奇。我一直認為這個生意的價值值得懷疑。但它會告訴你有多少人是「過程的結果」。第二次IPO跌跌撞撞,刀子就出來了。

尼克·奧布賴恩

兩家風險支援型公司虧損不斷,盈利途徑可疑,其中只有一家希望為IPO掃清障礙。一個在亞當·紐曼中擁有對個性的崇拜,另一個在像你這樣的消費者中對健身的崇拜。作為一個出了名的多變行業,佩洛頓通過招聘和留住高層管理人員,與健身微趨勢的起伏作鬥爭。對佩洛頓,保留是 KPI。

在約翰·弗利的帶領下,佩洛頓是平等的部分:產品品質、程式設計質量和用戶品質。 這些使用者是福利的集體 x 因數。這也是一個比你想像的更脆弱的群體。

Peloton 在截至 2019 年 6 月 30 日的財年中,總收入達到令人矚目的 9.15 億美元,比 2018 財年的 4.35 億美元和 2017 財年的 2.186 億美元增長了 110%。與此同時,該公司2019年的虧損達到2.457億美元,大大高於去年報告的4790萬美元凈虧損。•1|

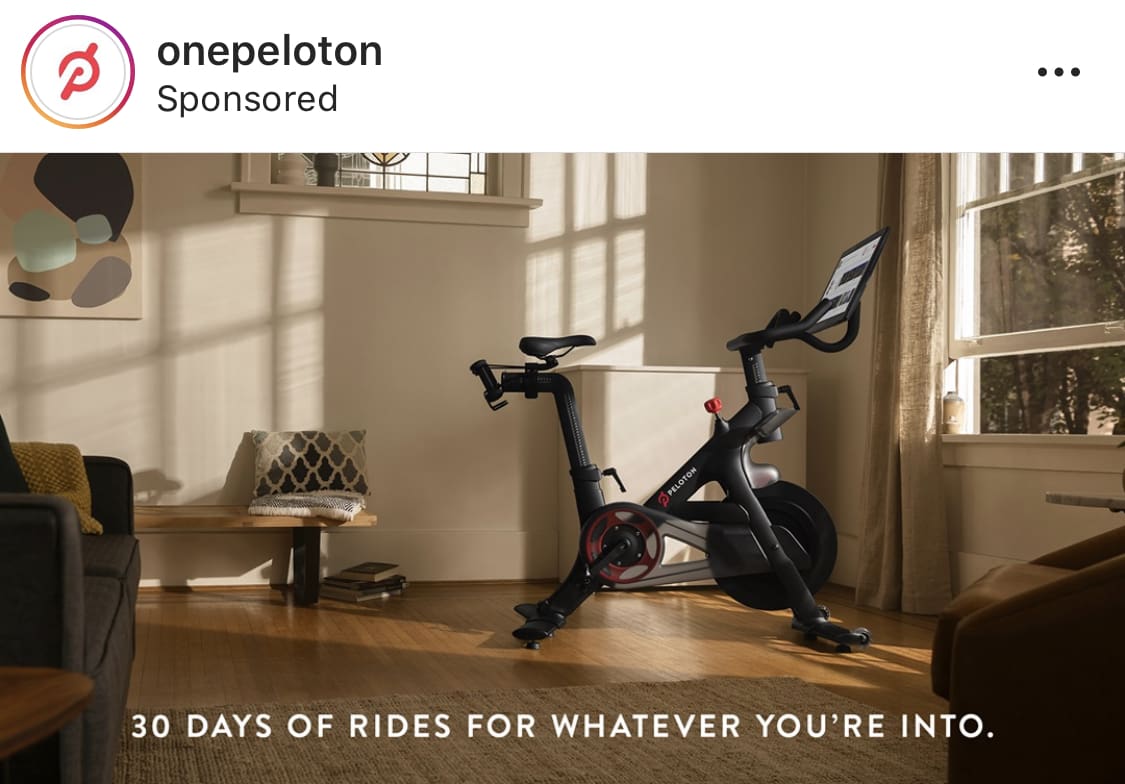

隨著佩洛頓即將上市,該公司選擇嘗試新的促銷活動。預計 Peloton 將支援幾個關鍵指標:新使用者、新訂閱和流數。通過在北歐軌道和Bowflex等資訊性健身產品中建立"30天保證",Peloton 冒著降低終身價值 (LTV)、增加流失量、通過向普通使用者行銷和降低市場來排斥公司高度激勵的基礎的風險。

最初,佩洛頓的買家被要求全額購買設備。通過與消費者金融初創公司 肯定合作,這家硬體/軟體公司在36-48個月內為0%的融資打開了大門。這向中產階級消費者開放了產品,而沒有降低LTV和平均訂單價值。本周,公司採取了最後一步來減少摩擦。 不過,儘管分析師稱讚此舉是經濟增長的推動力,但我認為此舉可能會適得其反。

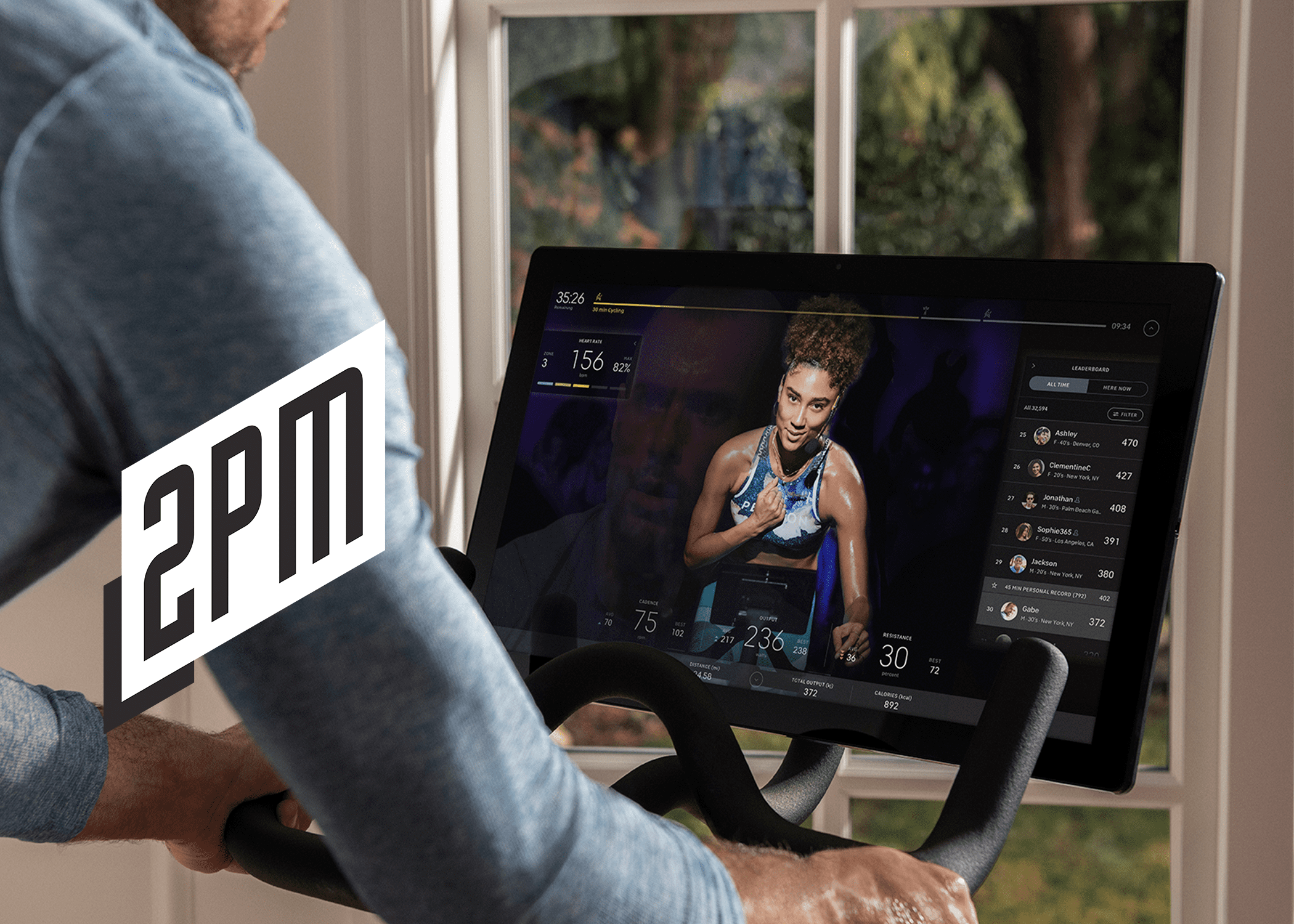

佩洛頓和我們見過的任何東西都不一樣。對於電力用戶來說,啞光黑色迴圈已經成為靈感、動力甚至責任的來源。像艾莉·洛夫和亞歷克斯·圖桑這樣的人物已經成為家喻戶曉的名字。就在今年夏天,網球傳奇人物克裡斯·埃弗特在網球 美國公開賽的轉播中,記下了她對艾莉·洛夫的讚賞。她指出,愛是"她的旋轉教練"。在那一刻之前,他們從來沒有見過面。在我自己的家裡,我熱情地問我妻子關於她的訓練課,「亞歷克斯今天怎麼樣?她每次都笑:我們之間的運行 「笑話」 是, 她拒絕流另一個教練。

佩洛頓的崇拜不是靠設備支撐的。相反,公司人力資源仍然是吸引者。令人驚訝的是,該公司似乎願意操縱它以獲得短期增長。

截至6月提交的 公司的S-1, 佩洛頓展示了超過51.1萬個子會議和近8500萬個累計會話。對許多用戶來說,這是一種癮。但成癮與其說是物理產品的結果,不如說是其療效的產物。這需要時間才能實現,比一個月要長得多。五金公司的行銷飛輪是由傳福音的消費者延續的。我認為瞭解其價值的時間範圍接近三個月。一個月的試驗似乎是一個攪動引擎,而不是一個收購漏鬥。

截至6月提交的 公司的S-1, 佩洛頓展示了超過51.1萬個子會議和近8500萬個累計會話。對許多用戶來說,這是一種癮。但成癮與其說是物理產品的結果,不如說是其療效的產物。這需要時間才能實現,比一個月要長得多。五金公司的行銷飛輪是由傳福音的消費者延續的。我認為瞭解其價值的時間範圍接近三個月。一個月的試驗似乎是一個攪動引擎,而不是一個收購漏鬥。

我已經賣掉了一些同事, 他們擁有自己的佩洛頓。這是司空見慣的,S-1表明口碑銷售率很高。在向同行銷售產品時,我注意到遊樂設施很痛苦,但非常值得做出承諾。硬體是美麗的,增強直播是非凡的。但是,我發現,對於產品的品牌公平性來說,這是成就感和對平台的承諾。所以,是的,部分鎖定源於對所有權的承諾。

瞭解健身行業的雙重戰略:

- 行星健身 在低動力、短期承諾、相對最小的鎖定和低自然減員的基礎上茁壯成長。成本太低了,很多會員忘記了還在買單。這是設計而已。成本極小,因為體積是關鍵。如果每個成員在同一天出現,將沒有空間進行鍛煉。行星健身是一種 健身 模式。

- Equinox 因高激勵、網路效應、長期承諾和低自然減員而茁壯成長。成本相對昂貴: 這筆費用防止過度擁擠和資金設施。網路和這些設施讓客戶不斷回來。Equinox 是一個 俱樂部模式。

在功能健身熱潮的高峰期,CrossFit 的增長是由高參與度、功效和點對點傳道推動的。來自傳統健身房的贊助人支付了額外費用,加入了全球7,000個骯髒、榮耀的車庫和倉庫之一。這些客戶正在尋求一種扭曲的享受具有挑戰性的鍛煉(以及隨之而來的身體轉變)。但更重要的是,他們尋求一個活躍的社區。佩洛頓正在從俱樂部模式的 排他性 轉向健身房模式的 包容性 。而這正是佩洛頓事情變得更加棘手的地方。新的定價策略與其市場地位的長期生存能力相衝突。

一個月內什麼都沒發生

為期30天的試車促銷活動已在《自行車雜誌》和《形狀》等刊物上廣泛報導。

這個新優惠是品牌給潛在的長期客戶一個真正的自行車體驗和各種各樣的鍛煉課程的巧妙方式。對於你來說,這是一個很好的方式嘗試之前,你買。•2|

此消息與其許多價值主張衝突。如果我不得不猜測, 這很可能是 c 套件內部的衝突點。公司的公司結構獨一無二。它在那個 c 套件中有九個成員。然而,行銷主管(CMO)不是其中之一。這是消費零售業 不幸趨勢的一 個例子。 在擔任百事公司高級品牌經理三年後,卡羅琳·布洛吉特離開紐約巨人隊,成為佩洛頓的高級營銷人員。作為 SVP,她很可能向首席收入官 (蒂姆 · 尚尼漢) 或首席內容官 (珍妮弗 · 科特) 報告。

這樣,缺乏奇異的視野可能會在佩洛頓決定測試試驗系統時發揮作用。雖然定價激勵在 SaaS 銷售或實物商品行銷中並不罕見,但對於尋求引入更多折扣和激勵措施的品牌來說,它們往往是矛尖。它們給一家公司帶來了麻煩,而該公司將在很大程度上被健身俱樂部的最佳實踐和基於軟體的網路效應所定義。隨著試用期從一個月增加到三到四個月,Peloton 將很難解釋其產品的至高無上地位。或者更糟的是,當你支付的2,300美元的週期是在假日期間出售1,200美元。定價激勵措施是一個滑坡。

隨著營銷和房地產成本侵蝕了佩洛頓的凈盈利能力,這篇著作被寫在牆上了。 該公司認為,增長成本已經變得過於昂貴,隨著12億美元的IPO等待,高效增長的故事可能會決定公司在未來兩個季度的生存能力。不幸的是,這可能是一個短視的注入增長。

就像WeWork試圖壓制其個人崇拜一樣,佩洛頓也有可能削弱其 健身的崇拜。其中只有一個似乎是故意的。目前還不清楚佩洛頓的管理層是否完全瞭解所涉及的風險。該公司的實力是雙管齊下:其銀幕上的人才和邪教般的早期採用者。市場 可能會 獎勵佩洛頓依靠新的影響和收購方法。然而,他們的管理層不會開始看到大規模採用(和增加流失)的意外影響,直到其行銷飛輪開始玷污。

在不幸的情況下,佩洛頓將成為另一個家庭週期與螢幕。在這種情況下,消費者將看到更多的單詞 佩洛頓資訊商業20:00 在他們的有線電視指南的陣容。那不是出售宗教的地方

在這裡選擇第 332 號策劃 。

網路史密斯|的報告 下午2點左右

其他閱讀: 佩洛頓 vs. 色調 (成員研究)

這充其量只是一個軟弱的論點。

他們的一位投資者認為我的分析是合理的。哪部分竊聽了你?

[...]大規模採用(和增加流失)的影響,直到其早期的行銷飛輪開始玷污。[7] 但對於佩洛頓的許多早期採用者來說, 他們看到了從 [...] 中獲益的情緒的裂縫。

[...]上一個帖子第 332 號: 佩洛頓下一個郵政 333 號的風險和宗教: 食品 52 和線性商業 [...]